Taille, part et analyse de l’industrie de l’Internet des objets (IoT) automobile, par type de véhicule (hayon/berline, SUV, véhicules utilitaires légers et VHC), par type de composant (matériel, logiciels et services), par type de connectivité (cellulaire, Wifi/Bluetooth, satellite, DSRC/C-V2X), par application (gestion de flotte, télématique et suivi des véhicules, maintenance prédictive, ADAS et systèmes de sécurité, infodivertissement et navigation, basé sur l’utilisation Assurance (UBI), V2X et systèmes de conduite autonome), par propulsion de véhicule (ICE et électrique), par utilisateur

APERÇUS CLÉS DU MARCHÉ

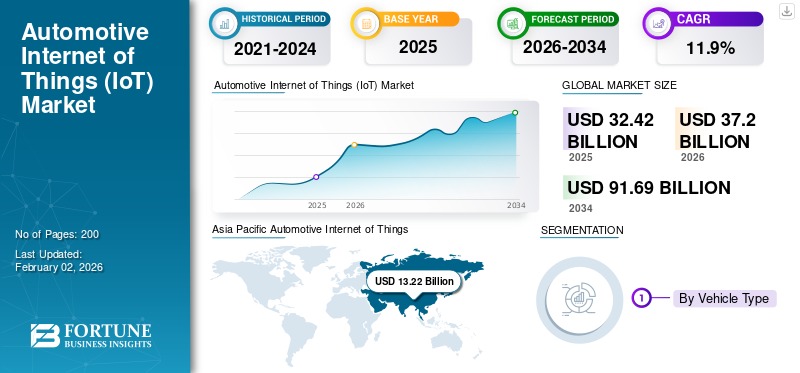

La taille du marché mondial de l’Internet des objets (IoT) automobile était évaluée à 32,42 milliards de dollars en 2025. Le marché devrait passer de 37,20 milliards de dollars en 2026 à 91,69 milliards de dollars d’ici 2034, avec un TCAC de 11,9 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’Internet des objets (IoT) automobile, avec une part de marché de 40,78 % en 2025.

Le marché mondial de l’Internet des objets (IoT) automobile englobe les technologies de véhicules connectés intégrant des capteurs, le cloud computing et l’analyse de données pour améliorer les performances, la sécurité et l’expérience utilisateur des véhicules. La croissance est alimentée par l’adoption croissante des voitures connectées, les progrès de la connectivité 5G et l’accent croissant mis sur la télématique et la maintenance prédictive. L'intégration de l'IoT permet une surveillance en temps réel, une communication véhicule-vers-tout (V2X) et des mises à jour logicielles en direct. L’essor du développement des véhicules autonomes etmobilité intelligentesolutions accélère encore la demande. De plus, les collaborations entre les constructeurs automobiles et les entreprises technologiques, ainsi que l’accent réglementaire mis sur la sécurité routière et la réduction des émissions, façonnent l’évolution du marché vers des systèmes de transport intelligents.

Les principaux acteurs du marché mondial sont Bosch, Continental AG, Harman International, Qualcomm Technologies et Cisco Systems. Ces entreprises se concentrent sur le développement de solutions avancées de télématique, de connectivité et de communication véhicule-vers-tout (V2X). Les collaborations stratégiques avec les constructeurs automobiles et les fournisseurs de services cloud, ainsi que les investissements dans l'IA, la cybersécurité et l'infrastructure 5G, renforcent leur position dans la création d'écosystèmes de mobilité intelligents, connectés et basés sur les données dans l'ensemble du secteur automobile.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La connectivité V2X et 5G à l’échelle nationale accélère l’adoption par le marché

L'adoption de l'IoT dans l'automobile prend de l'ampleur à mesure que les gouvernements et l'industrie s'unissent autour de l'interopérabilité V2X et de la connectivité cellulaire à large bande passante. La mise à l'échelle des unités routières, des pilotes cellulaires C-V2X et des feuilles de route de déploiement harmonisées débloquent la sécurité, l'efficacité du trafic et de nouveaux services basés sur les données pour les constructeurs automobiles, les flottes et les exploitants urbains. À mesure que la couverture s'approfondit, les fonctionnalités connectées telles que les avertissements de danger en temps réel, la perception coopérative et la télématique deviennent des attentes par défaut dans les nouveaux modèles, renforçant ainsi la croissance de l'écosystème et les investissements des fournisseurs. En août 2024, l'USDOT a publié un plan national visant à accélérer le déploiement de V2X et l'a associé à environ 60 millions de dollars de subventions.

RESTRICTIONS DU MARCHÉ

La cybersécurité et la conformité des mises à jour logicielles augmentent les pressions sur les coûts sur le marché

Le respect de règles strictes de cybersécurité et de gestion de l’OTA augmente les coûts de développement, de validation et de conformité sur l’ensemble des plateformes et des régions. Les équipementiers doivent mettre en œuvre des systèmes de gestion de la cybersécurité certifiés, des pipelines de mises à jour sécurisés et une auditabilité, s'étendant au-delà des segments haut de gamme jusqu'aux véhicules du marché de masse. Cela augmente la nomenclature et les dépenses d'ingénierie, ralentissant l'adoption des nouvelles fonctionnalités des technologies IoT dans les modèles sensibles aux coûts. En juillet 2024, le règlement CEE-ONU R155cybersécuritéet les mises à jour logicielles R156, sont devenues obligatoires pour tous les nouveaux véhicules produits dans l'Union européenne, formalisant ainsi ces obligations et les coûts associés.

OPPORTUNITÉS DE MARCHÉ

L'accès aux données après-vente ouvre de nouveaux services et sources de revenus pour le marché

L'accès étendu aux données des véhicules connectés permet la maintenance par des tiers, l'assurance, l'optimisation de la flotte et les applications à valeur ajoutée, favorisant ainsi des marchés après-vente compétitifs. Les cadres de partage standardisés réduisent les frictions d'intégration pour les startups et les fournisseurs, tandis que les consommateurs ont le choix par rapport aux fournisseurs de services. Les constructeurs automobiles et les plateformes peuvent monétiser les données consenties grâce à des produits d'analyse et d'API sans modification matérielle, augmentant ainsi les marges. En septembre 2025, la loi de l’Union européenne sur les données est entrée en vigueur, accordant aux utilisateurs le contrôle des données des appareils connectés, y compris les voitures, et ouvrant des opportunités pour des services après-vente innovants.

TENDANCES DU MARCHÉ DE L’INTERNET DES OBJETS (IoT) AUTOMOBILE

Les véhicules définis par logiciel et les tendances en matière d'infodivertissement amélioré par l'IA gagnent du terrain sur le marché

L'Internet des objets (IoT) automobile évolue vers des architectures SDV avec calcul centralisé, mises à jour OTA continues et assistants IA. Cela permet des versions rapides de fonctionnalités, une personnalisation et des mises à niveau du cycle de vie indépendamment des actualisations du matériel. Les piles d'infodivertissement ouvertes et mises à jour réduisent les délais de livraison des applications et renforcent les écosystèmes de développeurs, tandis que les copilotes vocaux d'abord relient les expériences en voiture et dans le cloud. En mai 2025, Volvo a approfondi son partenariat avec Google pour diriger les versions Android Automotive et a présenté l'intégration de Gemini AI dans l'EX90, signalant des déploiements SDV plus rapides et centrés sur l'IA.

LES DÉFIS DU MARCHÉ

La complexité des écosystèmes et la volatilité des partenariats perturbent la croissance du marché

L'Internet des objets (IoT) automobile englobe les fournisseurs de chipsets, les fournisseurs de cloud, les piles de systèmes d'exploitation et les écosystèmes d'applications, ce qui rend la coordination difficile et les délais fragiles. Les changements dans la stratégie de la plate-forme, les priorités en matière de coûts ou les talents peuvent bouleverser les programmes de cockpit, de connectivité ou de télématique, obligeant à une réarchitecture et retardant les fonctionnalités. Les fournisseurs doivent couvrir les intégrations et maintenir des options multi-cloud et multi-OS pour réduire les risques ponctuels. En mai 2025, Amazon et Stellantis ont mis fin à leur collaboration SmartCockpit, illustrant comment les pivots stratégiques peuvent faire dérailler les projets de logiciels connectés malgré des engagements antérieurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de véhicule

Adoption de fonctionnalités haut de gamme et valeur par véhicule plus élevée ancrent la domination des SUV

En fonction du type de véhicule, le marché est segmenté en berlines/hayons, SUV, VUL et VHC.

Les SUV dominent l’automobileInternet des objets (IoT)car les modèles haut de gamme standardisent une connectivité riche, des ADAS et des piles de mises à jour en direct, augmentant ainsi le contenu IoT par véhicule. Les lancements phares lancent souvent de nouvelles versions de systèmes d'exploitation de systèmes d'infodivertissement et des assistants IA intégrés dans les SUV avant de se propager aux segments inférieurs, renforçant ainsi les attentes des consommateurs en matière d'expériences de véhicules connectés. Cet effet d’entraînement soutient les feuilles de route des fournisseurs et les écosystèmes d’applications centrés sur les SUV dans toutes les régions et tranches de prix. En mai 2025, Volvo a désigné l'EX90 comme son principal véhicule partenaire Android Automotive et a présenté l'intégration de Gemini AI et les mises à niveau rapides du système d'exploitation.

Les véhicules utilitaires légers font évoluer l'IoT plus rapidement à mesure que les flottes déploient des services de diagnostic connecté, d'optimisation des itinéraires et de disponibilité pour réduire les temps d'arrêt et les coûts de livraison du dernier kilomètre. En mars 2025, Ford Pro a étendu les services de disponibilité connectés FORDLiive pour les fourgons Transit.

Par type de composant

La télématique par abonnement et les solutions connectées renforcent le leadership du segment des services

En termes de type de composant, le marché est divisé en matériel, logiciels et services.

Le segment des services est leader sur le marché de l'Internet des objets (IoT) automobile, stimulé par l'adoption croissante de plates-formes de télématique, de diagnostic à distance et de maintenance prédictive par abonnement. Les constructeurs automobiles s'orientent vers des modèles commerciaux centrés sur les services, générant des flux de revenus continus grâce à des packages connectés qui améliorent la disponibilité des véhicules et l'engagement des clients. L’intégration avec des analyses basées sur l’IA et des écosystèmes cloud renforce encore la domination du segment en étendant la valeur tout au long du cycle de vie du véhicule. En novembre 2024, BMW a détaillé les mises à niveau d'automne de ConnectedDrive, l'extension du streaming vidéo, les jeux embarqués, les paiements numériques et les mises à jour logicielles à distance, mettant en évidence la monétisation après-vente via OTA.

Les logiciels connaissent une croissance rapide à mesure que les véhicules passent à des architectures définies par logiciel, permettant des mises à jour continues et une évolutivité des fonctionnalités.

Par type de connectivité

Une couverture réseau étendue et la fiabilité des données maintiennent la part de marché de la connectivité cellulaire

Sur la base du type de connectivité, le marché est classé en cellulaire, Wi-Fi/Bluetooth, satellite et DSRC/C-V2X.

La connectivité cellulaire maintient sa domination sur le marché en raison de sa vaste couverture réseau mondiale, de son débit de données élevé et de sa fiabilité robuste pour les données en temps réel sur les applications des véhicules. L'intégration de la 4G et de l'infrastructure 5G en expansion rapide permet des mises à jour transparentes de la télématique, de l'infodivertissement, de la navigation et des communications en direct (OTA). Les constructeurs automobiles préfèrent les liaisons cellulaires pour leur évolutivité, leur interopérabilité et leurs performances constantes dans toutes les régions, les établissant ainsi comme la couche fondamentale de la mobilité connectée. En février 2024, Cisco a mis l'accent sur les initiatives de voitures connectées au MWC, en positionnant les véhicules comme des points de terminaison IoT sécurisés et gérés dans le cloud, tirant parti de la 5G pour la télématique, le V2X et l'informatique de pointe.

DSRC/C-V2X devrait se développer au taux de croissance annuel composé (TCAC) qui connaît la croissance la plus rapide au cours de la période de prévision du marché de l'Internet des objets (IoT) automobile, facilitant ainsi les communications directes de véhicule à véhicule et de véhicule à infrastructure pour des cas d'utilisation de sécurité à faible latence et de conduite coopérative.

Par candidature

Les moteurs d’expérience numérique immersive renforcent la croissance du segment de l’infodivertissement et de la navigation

Par application, le marché est segmenté en gestion de flotte, télématique et suivi des véhicules, maintenance prédictive,ADASet systèmes de sécurité, d'infodivertissement et de navigation, d'assurance basée sur l'utilisation (UBI) et de systèmes de conduite V2X et autonomes.

Les applications d'infodivertissement et de navigation dominent le marché, les équipementiers donnant la priorité aux interfaces utilisateur riches, à l'intégration des smartphones, aux assistants vocaux et aux mises à jour cartographiques en direct. Ces systèmes améliorent non seulement l'expérience du conducteur, mais servent également de passerelles vers les services de connectivité, la monétisation des données et les abonnements après-vente, générant ainsi un contenu plus élevé par véhicule et des revenus récurrents. Les systèmes autonomes évoluent vers des cockpits numériques qui couvrent toute la durée de vie du véhicule, renforçant ainsi leur domination dans les piles d'applications IoT.

Les applications prenant en charge la communication véhicule-à-tout (V2X) et les systèmes de conduite autonome connaissent une croissance très rapide, propulsée par les mandats de sécurité, le déploiement d'infrastructures de villes intelligentes et la poussée vers des systèmes avancés d'aide à la conduite (ADAS) de niveau 2 et de niveau 3 dans les véhicules automatisés. En novembre 2024, la Federal Communications Commission a approuvé de nouvelles règles en matière de spectre pour accélérer le déploiement du C-V2X sur le réseau routier américain.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par propulsion du véhicule

L’architecture ICE héritée ancre la domination du segment ICE

Par propulsion de véhicule, le marché est divisé en ICE et électrique.

Le segment des véhicules ICE détient une part importante dans la pénétration de l'Internet des objets (IoT) automobile, car il représente la plus grande base installée au monde, offrant des économies d'échelle pour les modules télématiques, les abonnements de connectivité et les modèles de services. Les fournisseurs peuvent amortir leurs investissements dans le matériel IoT et le cloud sur des millions d’unités ICE, rendant ainsi les déploiements sur le marché secondaire et OEM plus viables commercialement. De plus, les transitions réglementaires sont progressives, permettant aux constructeurs OEM de continuer à tirer parti des fonctionnalités connectées sur les plateformes ICE.

Les véhicules électriques constituent le segment de propulsion qui connaît la croissance la plus rapide pour l'Internet des objets (IoT) automobile, car l'électrification exige des systèmes de batterie intelligents, une connectivité de l'écosystème de charge et une télématique avancée, tous contribuant à un contenu IoT plus élevé par véhicule. En février 2024, Xiaomi a dévoilé son premiervéhicule électrique, le SU7, doté de l'écosystème HyperOS IoT et de cinq technologies automobiles de base, notamment la connectivité de l'habitacle intelligent et l'intégration de la conduite autonome, marquant son entrée officielle sur le marché des véhicules électriques.

Par utilisateur final

L'intégration de fonctionnalités élevées et la connectivité personnalisée maintiennent la domination du segment privé

Basé sur l'utilisateur final, le marché comprend les particuliers et les commerciaux.

Le segment privé domine le marché, car la demande croissante des consommateurs en matière d'applications de connectivité, de divertissement, de navigation et de sécurité embarquées entraîne l'adoption généralisée de la télématique et des systèmes d'infodivertissement intelligents. Les constructeurs automobiles intègrent des assistants basés sur l'IA, le contrôle à distance des véhicules et des services numériques par abonnement, créant ainsi des expériences de mobilité personnalisées et des flux de revenus cohérents. Les mises à niveau continues via les mises à jour OTA et l’intégration avec les smartphones renforcent le leadership du segment privé en matière de mobilité connectée. En juin 2023, Mercedes-Benz a intégré ChatGPT dans son assistant vocal MBUX via Azure OpenAI, offrant des dialogues en langage naturel, un déploiement OTA pour 900 000 véhicules et une interaction mains libres étendue. Le segment commercial connaît la croissance la plus rapide en raison de l'adoption rapide de l'IoT pour optimiser les opérations de flotte, l'efficacité des itinéraires et la maintenance prédictive, améliorant ainsi la visibilité logistique et réduisant les temps d'arrêt. En juin 2025, Geotab a lancé la solution de routage et d'optimisation, permettant aux flottes de réduire le kilométrage de 15 à 30 %, d'augmenter les arrivées à temps à 98 % et d'améliorer la productivité grâce à une répartition avancée et une gestion des tâches en temps réel.

Perspectives régionales du marché de l’Internet des objets (IoT) automobile

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

ASIE PACIFIQUE

Asia Pacific Automotive Internet of Things (IoT) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détient la plus grande part de marché en 2025 et devrait connaître la croissance la plus rapide du marché de l’Internet des objets (IoT) automobile, car le soutien politique de la Chine, sa base de fournisseurs dense et son urbanisation rapide accélèrent les corridors C-V2X, les projets pilotes de villes intelligentes et la forte pénétration des véhicules connectés. Le Japon et la Corée du Sud font progresser les services de cartes ADAS/HD, tandis que l’évolution du développement de l’AIS et de la 5G en Inde génère également une demande sur le marché de l’Internet des objets (IoT) automobile. Les économies d’échelle et les piles logicielles localisées génèrent des prix compétitifs et une vélocité des fonctionnalités. En avril 2025, le Car Connectivity Consortium (CCC) a étendu sa présence dans la région Asie-Pacifique (en particulier en Chine), aidant les constructeurs automobiles membres à déployer la clé numérique CCC et à faire progresser les écosystèmes de véhicules connectés avec des normes de connectivité IoT intégrées.

EUROPE

L’Europe conserve la deuxième plus grande part du marché, car l’alignement réglementaire et les stratégies en matière de produits numériques favorisent une adoption constante des fonctionnalités connectées. Les cadres obligatoires de cybersécurité/OTA et les règles émergentes de partage de données poussent à la normalisation des plates-formes, permettant une mise à l’échelle des services à l’échelle paneuropéenne et des corridors 5G transfrontaliers. Les constructeurs automobiles intensifient leurs programmes SDV, raccourcissent les cycles de publication de logiciels et étendent les services payants. En septembre 2025, Telenor IoT a lancé IoT Drive, une plate-forme de connectivité embarquée adaptée à l'Europe, construite sur son service de connectivité gérée et son architecture Consumer Connect, permettant aux constructeurs automobiles et aux équipementiers de déployer l'IoT, les diagnostics à distance et la télématique embarqués dans les véhicules sur les marchés européens.

AMÉRIQUE DU NORD

En Amérique du Nord, les empreintes robustes 4G/5G, les écosystèmes cloud et l’adoption élevée de fonctionnalités connectées stimulent le marché de l’Internet des objets dans le secteur automobile. Les équipementiers étendent la télématique intégrée, les mises à jour OTA et les abonnements ADAS à de grands mélanges SUV/LCV, tandis que les régulateurs ouvrent la voie au V2X, critique pour la sécurité. La numérisation des flottes et la maturation des plateformes de données renforcent encore davantage les revenus récurrents des services. En novembre 2024, la FCC américaine a adopté des règles finales autorisant les opérations C-V2X à l'échelle nationale dans la bande 5,9 GHz, catalysant ainsi les déploiements V2X.

Les États-Unis sont en tête de la croissance régionale grâce au déploiement massif de la 5G par les opérateurs, à des directives fédérales actives et à de solides feuilles de route pour les logiciels OEM. La large pénétration de l'eSIM et la maturation des pipelines OTA accélèrent la monétisation des services connectés, tandis que les projets pilotes des États et des villes développent l'infrastructure V2I. En août 2024, l'USDOT a publié « Sauver des vies grâce à la connectivité : un plan pour accélérer le déploiement du V2X », décrivant les actions et le financement à l'échelle nationale pour faire évoluer le V2X, suivi des règles finales C-V2X de la FCC en novembre 2024.

RESTE DU MONDE

La croissance dans le reste du monde est rythmée par la télématique centrée sur la flotte, les programmes gouvernementaux de numérisation et les mises à niveau sélectives 4G/5G autour des ports, des pôles logistiques et des corridors urbains. L'adoption se concentre sur les cas d'utilisation de sécurité, de conformité et de disponibilité pour les véhicules commerciaux, avec des combinaisons OEM/après-vente variant selon les pays. À mesure que les cadres de gouvernance des données évoluent, les ministères formalisent de plus en plus les échanges télémétriques pour surveiller les actifs et les travaux. En décembre 2024, le ministère brésilien des Transports a publié l'ordonnance n° 595/2024 visant à promouvoir la télématique et l'échange de données interinstitutions pour la surveillance des infrastructures.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'intégration de l'IA et les plateformes de mobilité connectée définissent le paysage concurrentiel

Le marché mondial de l'Internet des objets (IoT) automobile présente un paysage de fournisseurs modérément consolidé, avec des acteurs majeurs tels que Robert Bosch GmbH, Continental AG, Harman International Industries, Qualcomm Technologies Inc. et NXP.Semi-conducteursN.V. stimule l'innovation dans les domaines de la télématique, des services logiciels et des contrôleurs de domaine pour véhicules connectés. Ces entreprises investissent dans des systèmes de cockpit IA compatibles IoT, dans la connectivité V2X et dans des plates-formes de mise à jour en direct pour renforcer leur empreinte mondiale. En octobre 2024, Bosch a annoncé une collaboration stratégique avec la startup américaine de puces Tenstorrent pour standardiser les chipsets automobiles et accélérer le déploiement de l'infrastructure des véhicules connectés.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DE L’INTERNET DES OBJETS (IOT) AUTOMOBILE PROFILÉES

- Robert Bosch GmbH (Allemagne)

- Continental AG (Allemagne)

- Harman International Industries Inc. (États-Unis)

- Qualcomm Technologies Inc. (États-Unis)

- NXP Semiconductors N.V.(Pays-Bas)

- Société NVIDIA(NOUS.)

- Mobileye N.V. (Israël)

- Texas Instruments Inc. (États-Unis)

- Cisco Systems Inc. (États-Unis)

- Thalès SA(France)

- Société IBM(NOUS.)

- Microsoft Corporation (États-Unis)

- API Aptiv(Irlande)

- Denso Corporation (Japon)

- Valéo SA (France)

- Ford Motor Company (États-Unis)

- Société General Motors (États-Unis)

- Volkswagen AG (Allemagne)

- Volvo Car Corporation (Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En mai 2025, Volvo et Google ont élargi leur partenariat pour fournir plus rapidement les mises à jour du système d'exploitation Android Automotive, y compris l'intégration Gemini, positionnant Volvo comme une plate-forme matérielle de référence de Google pour l'IA, la voix et les services embarqués.

- En mai 2025, CarPlay Ultra d'Apple a fait ses débuts avec Aston Martin, étendant l'interface d'Apple aux groupes d'instruments et aux commandes des véhicules, augmentant ainsi la pression concurrentielle sur les plates-formes de cockpit.

- En octobre 2024, Bosch et Tenstorrent se sont associés pour normaliser les processeurs automobiles basés sur des chipsets, dans le but de réduire les coûts et d'accélérer le calcul compatible avec l'IA pour les domaines du cockpit, de l'ADAS et de la connectivité.

- En octobre 2024, Qualcomm a dévoilé des plates-formes de châssis numériques Snapdragon de niveau Elite alimentées par des processeurs Oryon pour améliorer les performances du cockpit, de la connectivité et de la conduite automatisée des véhicules définis par logiciel, renforçant ainsi le calcul modulaire et l'évolutivité en direct dans les gammes des constructeurs automobiles.

- En mars 2024, GM, Magna et Wipro ont créé SDVerse, une place de marché mettant en relation acheteurs et vendeurs de logiciels automobiles embarqués afin de rationaliser l'approvisionnement en véhicules définis par logiciel.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,9 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule, par type de composant, par type de connectivité, par application, par propulsion du véhicule, par utilisateur final et par région |

|

Type de véhicule |

· Hayon/Berline · SUV · VUL · VHC |

|

Type de composant |

· Matériel · Logiciel · Services |

|

Type de connectivité |

· Cellulaire · Wi-Fi/Bluetooth · Satellite · DSRC/C-V2X |

|

Application |

· Gestion de flotte · Télématique et suivi des véhicules · Maintenance prédictive · ADAS et systèmes de sécurité · Infodivertissement et navigation · Assurance basée sur l'utilisation (UBI) · V2X et systèmes de conduite autonome |

|

Propulsion du véhicule |

· GLACE · Électrique |

|

Utilisateur final |

· Privé · Commercial |

|

Par région |

· Amérique du Nord (par type de véhicule, par type de composant, par type de connectivité, par application, par propulsion du véhicule, par utilisateur final et par pays) o États-Unis o Canada o Mexique · Europe (par type de véhicule, par type de composant, par type de connectivité, par application, par propulsion du véhicule, par utilisateur final et par pays) o Allemagne o Royaume-Uni o France o Reste de l'Europe · Asie-Pacifique (par type de véhicule, par type de composant, par type de connectivité, par application, par propulsion du véhicule, par utilisateur final et par pays) o Chine o Japon o Inde o Corée du Sud o Reste de l'Asie-Pacifique · Reste du monde (par type de véhicule, par type de composant, par type de connectivité, par application, par propulsion du véhicule, par utilisateur final et par sous-région) o Amérique du Sud o Le Moyen-Orient o Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 32,42 milliards de dollars en 2025 et devrait atteindre 91,69 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 13,22 milliards de dollars.

Le marché devrait afficher un TCAC de 11,9 % au cours de la période de prévision 2026-2034.

Le segment cellulaire domine le marché par type de connectivité.

La connectivité V2X et 5G à l’échelle nationale accélère l’adoption par le marché.

Les principaux acteurs du marché mondial de l’Internet des objets (IoT) automobile sont Bosch, Continental AG, Harman International, Qualcomm Technologies et Cisco Systems.

L’Asie-Pacifique détenait la plus grande part du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés