Taille, part et analyse de l’industrie du marché des dispositifs d’enregistrement automobile, par type de connectivité (cellulaire (4G/5G LTE), satellite et Bluetooth/courte portée), par type de véhicule (voitures particulières, véhicules utilitaires légers et VHC), par canal de vente (OEM et marché secondaire), par application (conformité, sécurité, gestion de flotte, assurance et maintenance) et prévisions régionales, 2026-2034

Taille du marché des dispositifs d’enregistrement automobile et perspectives futures

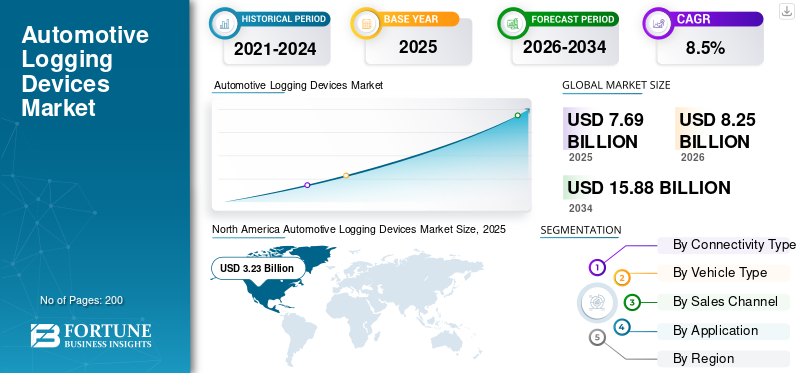

La taille du marché des dispositifs d’enregistrement automobile était évaluée à 7,69 milliards USD en 2025. Le marché devrait passer de 8,25 milliards USD en 2026 à 15,88 milliards USD d’ici 2034, avec un TCAC de 8,5 % sur la période de prévision.

Les dispositifs d'enregistrement automobile sont des systèmes électroniques installés dans les véhicules pour enregistrer automatiquement l'activité de conduite, les données du moteur, les mouvements du véhicule et les informations de conformité. Ils se connectent au module de commande du moteur ou au port de diagnostic à distance intégré et transmettent des données via cellulaire,satellite, ou une connectivité couplée pour les rapports réglementaires, la gestion de flotte, la surveillance de la sécurité et l'optimisation opérationnelle. Le marché est principalement motivé par les mandats réglementaires tels que les exigences en matière de dispositifs d'enregistrement électronique (ELD) et de tachygraphes, la numérisation croissante de la flotte et le besoin de visibilité opérationnelle en temps réel. La croissance rapide de la logistique du commerce électronique, l’attention croissante accordée à l’efficacité énergétique et l’expansion de l’assurance télématique accélèrent également l’adoption des produits. De plus, la demande de maintenance prédictive et de mises à niveau vers la connectivité 4G/5G stimule le remplacement des appareils et la croissance des revenus basés sur les abonnements à l’échelle mondiale. Les principaux acteurs du marché sont Geotab Inc., Samsara Inc., Trimble Inc., Verizon Connect, Continental AG (VDO), Motive, EROAD Ltd. et Powerfleet. La tendance du marché s'oriente vers des modèles matériels et SaaS intégrés, des analyses basées sur l'IA et des systèmes télématiques intégrés aux OEM. Les fournisseurs se développent à l'échelle mondiale, améliorent la connectivité 5G et regroupent des solutions de conformité, de sécurité et d'optimisation de flotte pour augmenter les revenus d'abonnement récurrents.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES APPAREILS D'ENREGISTREMENT AUTOMOBILES

L’expansion de la numérisation de la réglementation accélère l’adoption axée sur la conformité

Les gouvernements du monde entier renforcent les cadres de conformité numérique pour le transport commercial, augmentant ainsi l’adoption des dispositifs d’enregistrement automobile. L'enregistrement électronique obligatoire des heures de conduite, l'harmonisation des contrôles transfrontaliers et des pistes d'audit plus strictes poussent les flottes à passer des enregistrements manuels aux systèmes électroniques certifiés. Cette numérisation réglementaire augmente non seulement les premières installations, mais crée également des cycles de mise à niveau structurés à mesure que les normes évoluent. À mesure que les mécanismes d’application deviennent de plus en plus centrés sur la technologie, les flottes sont obligées d’adopter des appareils connectés inviolables capables de générer des rapports en temps réel.

- En août 2023, l'Union européenne a rendu obligatoire l'installation du tachygraphe intelligent version 2 dans les véhicules lourds nouvellement immatriculés dans le cadre du paquet Mobilité, renforçant ainsi les exigences de surveillance numérique dans tous les États membres.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’expansion rapide de la logistique du commerce électronique entraîne une adoption croissante des appareils

L'expansion soutenue du commerce électronique et des réseaux de livraison du dernier kilomètre augmente le nombre de produits légers et connectés.véhicules utilitaires lourdsnécessitant une visibilité opérationnelle, stimulant ainsi la croissance du marché des dispositifs d’enregistrement automobile. Les opérateurs logistiques s'appuient sur des dispositifs d'enregistrement pour surveiller l'efficacité des itinéraires, la consommation de carburant, le comportement des conducteurs et la disponibilité des véhicules dans les cycles de livraison à fort trafic. À mesure que les flottes évoluent, les plates-formes de données centralisées deviennent essentielles pour optimiser la répartition et réduire les temps d'arrêt, accélérant ainsi les déploiements de matériel et d'abonnement. L’augmentation des volumes de fret transfrontalier renforce encore le besoin de conformité et d’analyse de flotte.

- En avril 2024, le Bureau du recensement des États-Unis a signalé une croissance continue des ventes du commerce électronique, soulignant l'expansion structurelle de l'activité de livraison qui soutient l'adoption de la télématique.

RESTRICTIONS DU MARCHÉ

Les coûts initiaux élevés et la complexité de l’intégration freinent la croissance du marché

L’investissement initial en matériel, les dépenses d’installation et les frais d’abonnement récurrents peuvent constituer des obstacles importants pour les petits exploitants de flotte indépendants. L'intégration avec les systèmes de véhicules existants, les défis de migration des données et les exigences de formation des conducteurs compliquent encore davantage l'adoption. Dans les régions en développement, une application incohérente réduit l’urgence, rendant la sensibilité aux coûts encore plus perceptible. Alors que les grandes flottes bénéficient d’économies d’échelle, les opérateurs fragmentés retardent souvent les mises à niveau jusqu’à ce que les délais de conformité les obligent à agir. De plus, les problèmes de fiabilité de la connectivité dans les zones rurales peuvent limiter la valeur perçue, freinant ainsi une pénétration plus rapide sur les marchés sensibles aux coûts.

OPPORTUNITÉS DE MARCHÉ

La transition vers des écosystèmes de flotte prédictifs basés sur l’IA crée un potentiel de croissance

Les progrès de l'intelligence artificielle etinformatique de pointetransforment les appareils d'enregistrement en plates-formes intelligentes de gestion de flotte. Au-delà de la conformité, les appareils prennent désormais en charge la maintenance prédictive, l'évaluation des risques du conducteur, l'optimisation du carburant et l'analyse des assurances. À mesure que les réseaux 5G se développent, un débit de données plus élevé permet une télématique vidéo en temps réel et une intégration de sécurité avancée, ouvrant ainsi de nouvelles sources de revenus. Les modules télématiques intégrés aux OEM créent en outre des opportunités pour les solutions de journalisation installées en usine.

- En septembre 2025, Geotab Inc. a annoncé avoir dépassé les 5 millions d'abonnements à des véhicules connectés dans le monde, soulignant la demande croissante de plateformes d'intelligence de flotte basées sur les données.

LES DÉFIS DU MARCHÉ

Les risques liés à la sécurité des données et à la cybersécurité présentent des défis opérationnels

À mesure que les dispositifs d'enregistrement transmettent des données sensibles sur les véhicules et les conducteurs sur les réseaux cellulaires, les risques de cybersécurité et les problèmes de confidentialité des données s'intensifient. Les opérateurs de flotte doivent garantir des communications cryptées, des mises à jour sécurisées du micrologiciel et le respect des réglementations régionales en matière de protection des données. Toute violation peut perturber les opérations de la flotte, nuire à la réputation et entraîner des sanctions réglementaires. Le recours croissant aux plateformes cloud augmente l’exposition aux cybermenaces, soulignant la nécessité d’une architecture de sécurité robuste.

- En mai 2024, la Cybersecurity and Infrastructure Security Agency (CISA) des États-Unis a publié des lignes directrices soulignantcybersécuritérisques dans les écosystèmes de véhicules connectés et télématiques, renforçant l’importance de cadres de déploiement sécurisés.

Analyse de segmentation

Par type de connectivité

La couverture généralisée du réseau 4G/5G renforce le leadership en matière de connectivité cellulaire.

En fonction du type de connectivité, le marché est segmenté en cellulaire (4G/5G LTE), satellite et Bluetooth/courte portée (systèmes couplés).

La connectivité cellulaire détient la part de marché la plus élevée des appareils d'enregistrement automobile en raison de la vaste couverture du réseau mobile mondial, des coûts matériels inférieurs par rapport aux systèmes par satellite et de l'intégration transparente avec les plates-formes de flotte basées sur le cloud. Les rapports de conformité en temps réel, les mises à jour en direct et les modèles d'abonnement évolutifs renforcent encore son leadership. L’expansion du déploiement de la 5G améliore le transfert de données à faible latence pour les analyses avancées et la télématique vidéo.

Le segment satellite devrait croître à un TCAC de 10,4 % au cours de la période de prévision.

Par type de véhicule

L’expansion des services de mobilité basés sur la flotte renforce la domination du segment des voitures particulières

En fonction du type de véhicule, le marché est segmenté enles voitures particulières,VUL et VHC.

Les voitures particulières dominent principalement en raison des volumes importants de véhicules exploités par flotte dans les services de covoiturage, de location de voitures d'entrée de gamme et de services de mobilité d'entreprise. Ces flottes déploient de plus en plus de dispositifs d'enregistrement pour la télématique d'assurance, la surveillance du comportement des conducteurs et l'efficacité opérationnelle. Même si les obligations de conformité sont plus strictes pour les véhicules lourds, la force numérique globale de la flotte de passagers supporte des volumes installés plus élevés.

- En février 2024, Uber a signalé plus de 7 millions de conducteurs actifs dans le monde, soulignant l'ampleur de la flotte de véhicules électriques de tourisme répondant à la demande télématique.

Le segment du VHC devrait croître à un TCAC de 9,1 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par canal de vente

L’intégration croissante de la télématique OEM renforce le leadership des canaux installés en usine

En fonction du canal de vente, le marché est segmenté en OEM et marché secondaire.

Les constructeurs automobiles dominent alors que les constructeurs automobiles intègrent de plus en plus d'unités télématiques et de systèmes de conformité numérique installés en usine directement dans les nouveaux véhicules. Les systèmes embarqués offrent une meilleure intégration des données, un meilleur alignement des garanties, une meilleure gestion de la cybersécurité et des contrats de service du cycle de vie, encourageant les acheteurs de flotte à préférer les solutions installées par les OEM. Ce changement prend en charge les revenus récurrents via un type de service de connectivité groupé.

- En janvier 2024, General Motors a annoncé l'expansion de ses services de connectivité OnStar intégrés à traversvéhicule utilitaireplates-formes, renforçant l’intégration télématique pilotée par les OEM.

Le segment du marché secondaire devrait croître à un TCAC de 8,6 % au cours de la période de prévision.

Par candidature

Le renforcement de l’application de la réglementation soutient le leadership en matière d’applications de conformité

En fonction des applications, le marché est segmenté en conformité, sécurité, gestion de flotte, assurance et maintenance.

La conformité reste dominante, car les obligations d'enregistrement électronique et les réglementations sur les tachygraphes exigent un enregistrement numérique certifié des heures de conduite et de l'activité du véhicule. Les audits réglementaires et la surveillance du fret transfrontalier soutiennent une demande continue, notamment en Amérique du Nord et en Europe. Les installations axées sur la conformité créent également des cycles de remplacement et de renouvellement d'abonnement récurrents.

- En décembre 2024, la Commission européenne a imposé des délais de mise à niveau des tachygraphes intelligents pour les véhicules lourds transfrontaliers, renforçant ainsi la demande de conformité.

Le segment de la gestion de flotte devrait croître à un TCAC de 9,5 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES DISPOSITIFS D'ENREGISTREMENT AUTOMOBILE

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Automotive Logging Devices Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord devrait dominer le marché mondial avec une part de 41,4 % en 2026 en raison d’une application stricte de la réglementation, d’une numérisation mature des flottes et d’une forte pénétration de la télématique dans les véhicules commerciaux. Le mandat américain ELD a institutionnalisé l'enregistrement électronique parmi les transporteurs interétatiques, créant ainsi une base installée stable et une demande de remplacement récurrente. La forte présence des principaux fournisseurs, l'adoption élevée des abonnements et l'intégration de modules de sécurité et d'analyse soutiennent encore davantage la domination des revenus. Cette croissance reste stable, tirée par les mises à niveau logicielles, l'expansion de la connectivité 5G et l'intégration d'outils d'optimisation de flotte basés sur l'IA dans les réseaux de logistique et de transport de marchandises.

Marché américain des dispositifs d’enregistrement automobile

Le marché américain est stimulé par le mandat ELD de la Federal Motor Carrier Safety Administration, qui exige un enregistrement électronique pour la conformité des heures de service. Les volumes de fret élevés, les grandes flottes de poids lourds et l’adoption généralisée du SaaS renforcent une demande constante. Les cycles de remplacement, les mises à niveau de cybersécurité et l’intégration avancée d’analyses de flotte soutiennent la croissance récurrente des revenus dans les canaux OEM et aftermarket. Le marché sera évalué à 2,15 milliards de dollars en 2026.

Europe

L'Europe affiche une croissance forte et stable, atteignant une valeur de 2,16 milliards USD en 2025 et devrait atteindre 2,29 milliards USD d'ici 2026, soutenue par la réglementation sur les tachygraphes et les exigences de conformité du fret transfrontalier. La transition vers la version 2 du tachygraphe intelligent et les délais de mise à niveau dans les États membres ont créé une demande de mise à niveau structurée. L’Europe bénéficie de corridors de transport commerciaux établis, d’une application avancée de la réglementation et de l’intégration croissante de la télématique avec les systèmes de surveillance des émissions et de sécurité. Bien que relativement mature par rapport à l'Asie-Pacifique, la modernisation constante de l'infrastructure de la flotte et l'expansion de la conformité numérique pourvéhicules utilitaires légerscontinuer à générer une croissance supplémentaire des revenus.

Marché britannique des dispositifs d’enregistrement automobile

Le marché britannique est façonné par la conformité des tachygraphes pour les véhicules commerciaux et par une forte activité logistique prenant en charge le fret national et transfrontalier. L’alignement de la réglementation post-Brexit sur les normes de transport de l’UE continue de soutenir l’adoption de l’enregistrement numérique. Les initiatives de modernisation de la flotte, l’augmentation des volumes de livraison du commerce électronique et le déploiement croissant de solutions intégrées de sécurité et de télématique soutiennent la croissance du marché. Le marché devrait atteindre 0,25 milliard de dollars d’ici 2026.

Marché allemand des dispositifs d’enregistrement automobile

L'Allemagne est une plaque tournante logistique européenne majeure, avec une forte densité de véhicules commerciaux et une stricte application des tachygraphes numériques. Le marché devrait croître avec un TCAC de 7,6 % au cours de la période de prévision. L’écosystème automobile avancé du pays prend en charge l’intégration télématique installée par les constructeurs OEM. La demande est encore renforcée par le mouvement des marchandises axé sur l’exportation et la modernisation des infrastructures de gestion de flotte dans les réseaux de transport industriel.

Asie-Pacifique

Le marché de l’Asie-Pacifique connaît la croissance la plus rapide, affichant un TCAC de 11,4 % sur la période de prévision, stimulé par l’expansion des cadres réglementaires, l’augmentation de la demande logistique et l’accélération de la numérisation des flottes dans les économies émergentes. Le grand nombre de véhicules commerciaux et l’application croissante des normes de suivi des véhicules stimulent l’adoption. L’urbanisation rapide, la croissance du commerce transfrontalier et la pénétration croissante de la 4G/5G stimulent encore davantage le déploiement des appareils. Par rapport aux marchés occidentaux matures, la région Asie-Pacifique offre un potentiel de première adoption important, ce qui se traduit par un TCAC plus élevé tout au long de la période de prévision.

Marché chinois des dispositifs d’enregistrement automobile

Le marché chinois devrait croître avec un TCAC de 10,7 % au cours de la période de prévision, soutenu par une activité de fret étendue, une surveillance gouvernementale stricte de la surveillance des transports et une expansion rapide de l’infrastructure numérique. Les réseaux logistiques à grande échelle et l’attention croissante portée à la sécurité et à la transparence opérationnelle stimulent l’adoption de la télématique. L'intégration de plates-formes de véhicules connectés aux systèmes de gestion logistique augmente la demande de dispositifs d'enregistrement avancés.

Marché japonais des dispositifs d’enregistrement automobile

Le Japon maintient une croissance régulière, qui devrait atteindre une valeur de 0,18 milliard USD d'ici 2026, tirée par des pratiques avancées de gestion de flotte et des exigences de conformité réglementaire pour le transport commercial. Une préparation technologique élevée et une intégration généralisée des véhicules connectés soutiennent les déploiements pilotés par les constructeurs OEM. Le vieillissement démographique des conducteurs encourage également l’adoption de systèmes de surveillance numérique pour la sécurité et l’efficacité opérationnelle.

Marché indien des dispositifs d’enregistrement automobile

L'Inde connaît une adoption rapide, qui devrait représenter une part de 20,7 % en 2026, sous l'effet des exigences de suivi des véhicules AIS-140 et de l'expansion des secteurs de la logistique et du commerce électronique. L’application croissante des politiques de numérisation des transports et la formalisation croissante des flottes accélèrent l’installation de dispositifs d’enregistrement. Les solutions cellulaires rentables dominent, favorisant une adoption évolutive parmi de grandes populations de véhicules commerciaux.

Reste du monde

La région Reste du monde affiche une croissance modérée mais en amélioration, soutenue par des réformes réglementaires progressives et une prise de conscience croissante des avantages de l’optimisation de la flotte. L’adoption est inégale sur les marchés d’Amérique latine, du Moyen-Orient et d’Afrique, largement influencée par l’intensité de l’application des règles et l’état de préparation des infrastructures. L’augmentation du commerce transfrontalier, la modernisation des flottes de transports publics et la pénétration croissante de la télématique dans la logistique pétrolière, gazière et minière contribuent à une expansion constante. Toutefois, la part globale reste inférieure à celle des autres régions.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'innovation axée sur la conformité, l'intégration SaaS et les partenariats stratégiques façonnent la concurrence des dispositifs d'enregistrement automobile

Les tendances du marché mondial des dispositifs d’enregistrement automobile sont caractérisées par une demande motivée par la réglementation, une évolution rapide des plates-formes SaaS et une intégration croissante de l’intelligence de flotte basée sur l’IA. Des acteurs de premier plan tels que Geotab Inc., Samsara Inc., Trimble Inc., Motive, Verizon Connect, Continental AG (VDO), EROAD Ltd. et Powerfleet rivalisent grâce à des solutions de conformité certifiées, des plates-formes cloud évolutives, des analyses avancées des pilotes et des capacités de connectivité multi-réseaux. Les entreprises se différencient en regroupant du matériel avec une gestion de flotte par abonnement, une surveillance de la sécurité etmaintenance prédictiveservices pour augmenter les revenus récurrents. L’intensité concurrentielle est également façonnée par l’intégration télématique OEM, les mises à niveau 5G et les architectures d’appareils axées sur la cybersécurité. Les fournisseurs se développent à l'échelle mondiale grâce à des alliances stratégiques avec des opérateurs de télécommunications, des fournisseurs de semi-conducteurs et des éditeurs de logiciels d'entreprise pour améliorer le traitement des collectes de données en temps réel et soutenir la conformité transfrontalière.

LISTE DES PRINCIPALES ENTREPRISES DE DISPOSITIFS D'EXPLOITATION AUTOMOBILE PROFILÉES

- Géotab Inc. (Canada)

- Samsara Inc.(NOUS.)

- Trimble Inc. (États-Unis)

- Omnitracs LLC(NOUS.)

- Verizon Connect (États-Unis)

- Teletrac Navman (États-Unis)

- Continental AG (VDO) (Allemagne)

- Garmin SA (Suisse)

- Zonar Systems, Inc. (États-Unis)

- TomTom Telematics (Pays-Bas)

- EROAD Ltd.(Nouvelle-Zélande)

- MiX Télématique Ltée.(Afrique du Sud)

- Inseego Corp.(NOUS.)

- Intangles Lab Pvt. (Inde)

- Flotte complète (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026: Daimler Truck North America (DTNA) a annoncé un partenariat stratégique avec Class 8 pour aider les propriétaires-exploitants Freightliner et les petites flottes à améliorer la conformité et la planification grâce à des services connectés. Le déploiement cible d'abord les nouveaux modèles Cascadia, signalant une expansion de l'écosystème OEM dans lequel des outils de conformité/journalisation tiers s'intègrent dans les programmes de camions connectés en usine.

- Février 2026: Les mises à jour du programme ELD de la FMCSA ont confirmé que le Field Warrior ELD (BYOD) de Forward Thinking Systems est utilisable pour l'enregistrement et le transfert de données d'heures de service, reflétant la surveillance réglementaire continue des solutions de journalisation conformes. De telles mises à jour de listes officielles peuvent influencer directement les décisions d’achat des flottes qui doivent utiliser des appareils enregistrés à des fins d’audit et d’application.

- Février 2026: Geotab Inc. a présenté la famille de suivi d'actifs GO Anywhere, comprenant un tracker qui combine la connectivité cellulaire et satellite pour maintenir la visibilité dans les zones mortes de couverture. L'expansion du produit met en évidence la manière dont les écosystèmes de dispositifs d'exploitation forestière s'étendent aux remorques, aux équipements et aux actifs de flotte mixte afin de réduire les temps d'arrêt et les pertes.

- janvier 2026: Motive a lancé AI Dashcam Plus, mettant à niveau le calcul de pointe (capacité du processeur/IA), la vision stéréo et les communications mains libres dans un appareil unifié en cabine. Bien que axé sur la sécurité, le lancement est important pour les écosystèmes de journalisation, car les flottes regroupent de plus en plus la vidéo, les événements des conducteurs et les enregistrements de conformité dans une seule pile matérielle connectée.

- novembre 2025: Motive et GEICO ont annoncé un partenariat pour améliorer la sécurité de la flotte commerciale et offrir des économies d'assurance potentielles aux assurés qui utilisent les Dashcams et la télématique Motive AI. La collaboration met en évidence la manière dont les programmes d'assurance sont de plus en plus liés aux événements de conduite enregistrés et aux signaux de risque, stimulant ainsi l'adoption de matériels d'enregistrement et de sécurité connectés.

COUVERTURE DU RAPPORT

L’analyse du marché des dispositifs d’enregistrement automobile fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique et les tendances des études de marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie, les partenariats stratégiques, les fusions et acquisitions. Les prévisions de marché fournissent un paysage concurrentiel complet, y compris la part de marché mondiale la plus importante, les opportunités émergentes et les profils des principaux acteurs de l’industrie automobile.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de connectivité, par type de véhicule, par canal de vente, par application et par région |

| Par type de connectivité |

|

| Par type de véhicule |

|

| Par canal de vente |

|

| Par candidature |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 7,69 milliards de dollars en 2025 et devrait atteindre 15,88 milliards de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 2,16 milliards de dollars.

Le marché devrait croître à un TCAC de 8,5 % de 2026 à 2034.

Le segment du marché secondaire a dominé le marché dans le segment des canaux de vente.

Les mandats réglementaires tels que les exigences en matière de DCE et de tachygraphes, la numérisation croissante des flottes et le besoin de visibilité opérationnelle en temps réel stimulent la dynamique du marché.

Les principaux acteurs du marché comprennent Geotab Inc., Samsara Inc., Trimble Inc., Verizon Connect, Continental AG (VDO), Motive et EROAD Ltd.

L’Amérique du Nord représentait la plus grande part du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.