Taille, part et analyse de l’industrie de la réduction catalytique sélective automobile (SCR), par type de véhicule (véhicule de tourisme, véhicule utilitaire léger et véhicule utilitaire lourd), par type de catalyseur (zéolite de cuivre, zéolite de fer et autres), par canal de vente (OEM et marché secondaire) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

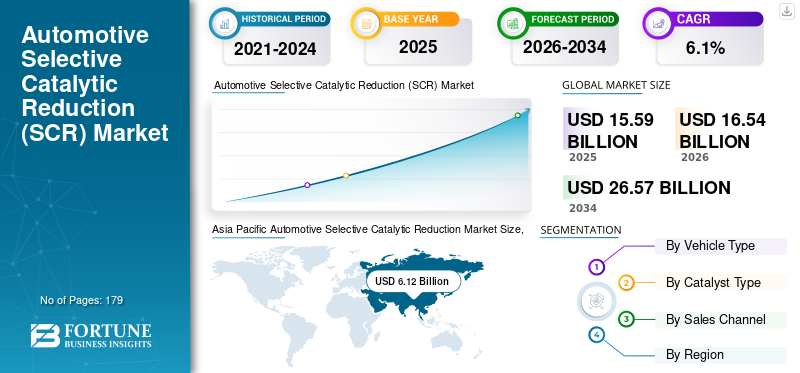

La taille du marché mondial de la réduction catalytique sélective automobile était évaluée à 15,59 milliards USD en 2025 et devrait passer de 16,54 milliards USD en 2026 à 26,57 milliards USD d’ici 2034, soit un TCAC de 6,10 % entre 2026 et 2034. L’Asie-Pacifique a dominé le marché de la réduction catalytique sélective automobile avec une part de marché de 39,22 % en 2025.

Les systèmes SCR permettent aux moteurs diesel d’obtenir un meilleur rendement énergétique et de meilleures performances tout en réduisant les émissions. En injectant une solution à base d'urée, comme Ad Blue, dans lesystème d'échappement, ce système convertit les NOx en azote et vapeur d'eau inoffensifs. Ce processus permet aux constructeurs automobiles d'optimiser les performances du moteur sans compromettre les niveaux d'émissions. Ces systèmes sont devenus plus efficaces, compacts et fiables. Les progrès dans la formulation et la conception des catalyseurs ont conduit à une amélioration des taux de conversion et à une réduction de la taille du système, permettant ainsi aux constructeurs automobiles d'intégrer plus facilement la technologie de réduction catalytique dans leurs véhicules.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial de la réduction catalytique sélective pour l'automobile

Taille du marché :

- Valeur 2025 : 15,59 milliards USD

- Valeur 2026 : 16,54 milliards USD

- Valeur prévue pour 2034 : 26,57 millions de dollars, avec un TCAC de 6,1 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique détenait la plus grande part de 39,22 % en 2025, grâce à une production et des ventes élevées de véhicules utilitaires, notamment en Chine et en Inde.

- L'Europe devrait afficher un taux de croissance constant de 5,9 % de TCAC, soutenu par des normes d'émission rigoureuses et des flottes de véhicules établies.

Tendances de l'industrie :

- Expansion de l'utilisation du SCR dans les véhicules de tourisme, qui étaient auparavant plus courants dans les véhicules lourds.

- Concentrez-vous sur des formulations de catalyseurs améliorées telles que la zéolite de cuivre et la zéolite de fer pour améliorer la conversion des NOx et réduire la consommation d'urée.

- Tendance croissante à intégrer la SCR à d'autres technologies de contrôle des émissions telles que l'EGR (recirculation des gaz d'échappement) pour une conformité complète.

Facteurs déterminants :

- Mise en œuvre de réglementations strictes en matière d'émissions à l'échelle mondiale

- Demande croissante de véhicules économes en carburant et respectueux de l'environnement.

- Pression gouvernementale en faveur de technologies automobiles durables et réduction des émissions d'oxyde d'azote (NOx) des véhicules.

Le système de réduction catalytique sélective pour l'automobile a connu une demande importante dans l'industrie automobile au cours de la dernière décennie. La technologie de réduction catalytique est principalement utilisée pour réduire les émissions nocives des moteurs diesel, en particulier le dioxyde de carbone et les oxydes d'azote (NOx), principaux contributeurs à la pollution atmosphérique et à la formation de smog. Les réglementations strictes en matière d’émissions à l’échelle mondiale ont été un moteur majeur dans l’adoption de systèmes de réduction catalytique. Les organismes directeurs, tels que l'Environmental Protection Agency (EPA) aux États-Unis et dans l'Union européenne, ont mis en œuvre des normes d'émission strictes pour les véhicules, obligeant les constructeurs automobiles à réduire leurs émissions de NOx. Ces systèmes se sont avérés être une solution efficace pour répondre à ces réglementations.

De plus, le développement de systèmes de diagnostic et de contrôle embarqués a amélioré l'efficacité des systèmes SCR et leur conformité aux normes d'émission. La sensibilisation croissante du public aux problèmes environnementaux et à l’impact négatif des émissions des véhicules a poussé les constructeurs automobiles à développer des technologies plus propres. Les consommateurs sont de plus en plus préoccupés par la qualité de l'air et sont plus susceptibles de choisir des véhicules équipés de systèmes ou d'autres technologies avancées de contrôle des émissions.

Tendances du marché de la réduction catalytique sélective automobile

Adoption croissante du système de réduction catalytique dans les véhicules de tourisme et développement de catalyseurs SCR avancés pour stimuler la croissance du marché

Bien que la technologie SCR ait été principalement utilisée dansvéhicules utilitaires, on observe également une tendance croissante à l'adoption de systèmes de réduction catalytique dans les véhicules de tourisme. Cela est dû à des réglementations plus strictes en matière d’émissions et à la nécessité pour les constructeurs automobiles de réduire les émissions de NOx des moteurs diesel. Les systèmes de réduction catalytique offrent une solution efficace pour répondre à ces réglementations tout en maintenant les performances et l’efficacité énergétique du véhicule.

Les fabricants investissent continuellement dans la recherche et le développement pour améliorer les performances des catalyseurs SCR. Cela inclut l’optimisation des formulations de catalyseurs, l’amélioration de la durabilité et l’augmentation de l’efficacité de conversion. Les catalyseurs avancés aident à atteindre des taux de réduction de NOx plus élevés et à réduire la dépendance à l'égard de la consommation d'urée, ce qui se traduit par une amélioration globale de l'efficacité du système de réduction catalytique sélective automobile. La combinaison de la réduction catalytique avec les systèmes de recirculation des gaz d'échappement (EGR) gagne du terrain dans l'industrie automobile. L'EGR contribue à réduire les émissions de NOx en recirculant une partie des gaz d'échappement dans la chambre de combustion. En intégrant la réduction catalytique à l'EGR, les constructeurs automobiles peuvent atteindre des niveaux encore plus élevés de réduction des NOx, conduisant à un meilleur respect des réglementations strictes en matière d'émissions.

FACTEURS DÉTERMINANTS

Des réglementations gouvernementales strictes pour stimuler la croissance du marché

La croissance du marché de la réduction catalytique sélective automobile est attribuée à des réglementations gouvernementales strictes liées aux émissions des véhicules. L'UE a mis en œuvre des normes d'émission strictes connues sous le nom de normes Euro. Ces normes fixent des limites sur divers polluants, notamment les oxydes d'azote (NOx) émis par les véhicules. La norme Euro 6, entrée en vigueur en 2014, impose des limites strictes aux émissions de NOx des véhicules diesel. Pour se conformer à ces réglementations, les constructeurs automobiles ont largement adopté des systèmes de réduction catalytique dans leurs véhicules. En outre, l'EPA a mis en œuvre des réglementations sur les émissions des véhicules aux États-Unis. Par exemple, les normes sur les moteurs et les véhicules lourds de l'EPA fixent des limites aux émissions de NOx des véhicules lourds. Les réglementations exigent l'utilisation de technologies avancées de contrôle des émissions, telles que les systèmes de réduction catalytique sélective pour automobiles, pour répondre aux normes. La prise de conscience croissante de l’environnement et l’augmentation des normes gouvernementales pour contrôler les niveaux de pollution devraient stimuler la croissance du marché. Les réglementations gouvernementales ont contribué à stimuler la demande de systèmes de réduction catalytique dans les véhicules. Les réglementations imposent des limites strictes aux émissions de NOx, poussant les constructeurs automobiles à adopter des technologies avancées de contrôle des émissions telles que des systèmes de réduction catalytique pour répondre aux exigences et garantir la conformité.

FACTEURS DE RETENUE

La disponibilité limitée des infrastructures AdBlue et la demande croissante de véhicules électriques pourraient freiner la croissance du marché

Les systèmes SCR nécessitent une infrastructure dédiée pour le stockage et la distribution de la solution à base d'urée (AdBlue). Cette infrastructure comprend des stations-service AdBlue, qui ne sont peut-être pas aussi largement disponibles que les stations-service conventionnelles. La disponibilité limitée de l'infrastructure AdBlue peut poser des problèmes, en particulier dans les zones rurales ou les régions dotées d'infrastructures moins développées. De plus, l'augmentation rapide de la demande devéhicules électriquesest l’un des principaux facteurs limitant la croissance du marché.

Cependant, malgré ces limites, les systèmes de réduction catalytique restent une technologie cruciale pour réduire les émissions de NOx et se conformer aux réglementations strictes en matière d'émissions. Les constructeurs automobiles et les fournisseurs de technologies de réduction catalytique continuent de travailler pour remédier à ces limitations grâce à des progrès technologiques et à une meilleure intégration des systèmes afin de garantir les performances optimales des systèmes de réduction catalytique dans les véhicules.

ANALYSE DE SEGMENTATION

Analyse par type de véhicule

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des véhicules utilitaires lourds domine le marché en raison du renforcement des normes environnementales imposées par différents gouvernements

Le marché est segmenté en fonction du type de véhicule en véhicules de tourisme, véhicules utilitaires légers et véhicules utilitaires lourds.

Le segment des véhicules utilitaires lourds devrait dominer le marché au cours de la période de prévision. La demande en systèmes de réduction catalytique sélective pour les véhicules utilitaires lourds, tels que les camions et les bus, est importante. Les véhicules utilitaires lourds sont soumis à des réglementations strictes en matière d'émissions imposées par les gouvernements et les organismes de réglementation du monde entier. Ces réglementations visent à réduire l’impact environnemental des moteurs diesel, notamment les émissions d’oxydes d’azote (NOx). Ces systèmes sont très efficaces pour réduire les émissions de NOx, ce qui en fait un choix privilégié pour les constructeurs de véhicules utilitaires lourds afin de garantir le respect des normes d'émission.

Le segment des véhicules de tourisme représentera 49,9 % de part de marché en 2026. La croissance du segment des véhicules de tourisme propulse également la croissance du marché de la réduction catalytique sélective. On estime que le segment des voitures particulières atteindra une valeur de 2,18 milliards de dollars en 2025. Ces systèmes permettent aux constructeurs automobiles d'optimiser les performances et l'efficacité énergétique des véhicules particuliers. Les constructeurs automobiles peuvent affiner les paramètres du moteur en réduisant efficacement les émissions de NOx afin d'améliorer les caractéristiques de puissance et de couple sans compromettre les niveaux d'émissions. Cela permet de meilleures performances et une meilleure économie de carburant pour les véhicules de tourisme diesel, ce qui devrait stimuler la croissance du segment sur le marché.

Par analyse de type de catalyseur

La capacité de la zéolite de cuivre à résister à des températures élevées devrait stimuler la croissance du segment

En fonction du type de catalyseur, le marché est segmenté en zéolite de cuivre, zéolite de fer et autres (vanadium, titane).

Le segment des zéolites de cuivre représente la part majeure du marché mondial en raison de sa capacité à fonctionner à des températures élevées allant de 180 degrés Celsius à 600 degrés Celsius et de son efficacité supérieure pour convertir l’oxyde d’azote.

Le segment de la zéolite de fer devrait également afficher une bonne croissance sur le marché au cours de la période de prévision en raison de ses propriétés supérieures, telles qu’une stabilité thermique élevée associée à un contrôle sur des conditions de fonctionnement plus larges.

Par analyse du canal de vente

La demande croissante de véhicules diesel soutient la demande du segment OEM

En fonction du canal de vente, le marché est divisé en OEM et marché secondaire.

Le segment OEM a dominé le marché avec une part de 70,1 % en 2025. Les moteurs diesel, connus pour leurs émissions de NOx plus élevées que les moteurs à essence, sont toujours répandus dans de nombreuses régions et industries. Les systèmes SCR sont couramment utilisés dans les véhicules diesel pour atteindre les réductions d'émissions requises. Alors que la demande de véhicules diesel persiste, le marché de la réduction catalytique sélective pour automobiles installée par les constructeurs continue de croître. Les équipementiers collaborent souvent avec les fournisseurs de systèmes de réduction catalytique pour les développer et les intégrer dans leurs véhicules. Ces partenariats permettent d'échanger des compétences, des ressources et des technologies, permettant un développement et une intégration efficaces de systèmes de réduction catalytique. De solides réseaux de fournisseurs aident les équipementiers à accéder à des composants système fiables et de haute qualité, facilitant ainsi la croissance des systèmes SCR installés par les équipementiers dans les véhicules.

La demande de pièces de rechange augmente également. Avec la demande croissante de systèmes SCR de rechange, il y a une augmentation correspondante de la disponibilité de solutions de mise à niveau sur le marché. Divers fabricants et fournisseurs proposent des systèmes de réduction catalytique de rechange conçus à des fins de modernisation. Ce marché en expansion offre davantage d'options et de choix aux propriétaires de véhicules qui cherchent à réduire les émissions grâce à la modernisation.

ANALYSE RÉGIONALE

Asia Pacific Automotive Selective Catalytic Reduction Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’Asie-Pacifique détient la part de marché la plus élevée en raison de la sensibilisation croissante à la sécurité routière parmi les acheteurs de véhicules

L’Asie-Pacifique devrait dominer la part de marché de la réduction catalytique sélective automobile tout au long de la période de prévision. L'Asie-Pacifique est un marché en croissance rapide pour les ventes d'automobiles, avec une augmentation significative du nombre de propriétaires de véhicules ces dernières années. Le marché chinois devrait croître à un TCAC stable de 18,5 %. L'augmentation des ventes de véhicules, notamment en Chine et en Inde, a contribué à l'adoption accrue de systèmes de réduction catalytique. À mesure que de plus en plus de véhicules arrivent sur le marché, la demande de technologies de contrôle des émissions, notamment de systèmes de réduction catalytique, augmente. L'Asie-Pacifique possède un marché important de véhicules commerciaux, notamment des camions et des bus utilisés pour le transport, la logistique et les transports publics. Ces systèmes sont couramment utilisés dans les véhicules utilitaires, notamment ceux à moteur diesel, pour réduire les émissions de NOx. La croissance du marché des véhicules utilitaires dans la région a stimulé la demande pour ces systèmes. Le marché de la réduction catalytique sélective automobile au Japon devrait atteindre une valeur estimée à 0,88 milliard de dollars en 2025.

Amérique du Nord

En outre, la demande de systèmes de réduction catalytique devrait croître à un rythme soutenu sur le marché nord-américain. Les gouvernements d'Amérique du Nord ont mis en œuvre diverses politiques et mesures incitatives pour encourager l'adoption de technologies automobiles plus propres et plus efficaces. Les fabricants d'équipement d'origine (OEM) en Amérique du Nord intègrent de plus en plus de systèmes de réduction catalytique dans leurs modèles de véhicules. Ils reconnaissent la demande de fonctionnalités de sécurité avancées et visent à différencier leurs véhicules en proposant la réduction catalytique en standard ou en option. La concurrence sur le marché entre les constructeurs OEM stimule encore davantage la demande pour ces systèmes dans la région.

Europe

L'Europe devrait afficher un TCAC de 5,9 %.

ACTEURS CLÉS DE L'INDUSTRIE

Tenneco Inc. est à la pointe du marché de la réduction catalytique sélective pour l'automobile avec des solutions technologiques avancées

Tenneco Inc. est l'un des principaux fabricants, concepteurs et distributeurs mondiaux de produits automobiles destinés aux clients du marché secondaire et de l'équipement d'origine. Ses quatre groupes commerciaux, Ride Performance, Motor Parts, Powertrain et Clean Air, servent des clients du monde entier avec des solutions technologiques avancées.

Un autre acteur clé est Faurecia, leader mondial des technologies automobiles. Elle compte quatre groupes d'activités stratégiques - Faurecia Interiors, Faurecia Seating, Faurecia Clean Mobility et Faurecia Clarion Electronics - qui fournissent des solutions pionnières aux défis de l'industrie automobile.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Envirotherm GmbH (Allemagne)

- Cormetech (États-Unis)

- Johnson Matthey(ROYAUME-UNI.)

- BASF(Allemagne)

- Ceram-Ibiden (Autriche)

- BOSCH (Allemagne)

- Bosal(Belgique)

- Faurecia(France)

- Magneti Marelli SPA (Italie)

- Haldor Topsoe (Danemark)

- Tenneco Inc. (États-Unis)

- Groupe Röchling(Allemagne)

- Plastic Omnium (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2022 -Les gros camions, les diesels, les voitures et les quatre-roues modernes ne seront pas bloqués après qu'une subvention fédérale de 30 millions de dollars à une entreprise de Brisbane assure un approvisionnement ininterrompu en fluide de traitement des émissions Ad Blue.

- décembre 2021 -BMW Australie a assuré un approvisionnement en AdBlue pour ses clients de véhicules diesel pour son réseau de concessionnaires, alors qu'une pénurie de fluide additif réducteur d'émissions est apparue dans tout le pays..

- avril 2020 -Mahindra, un constructeur automobile bien connu, a annoncé l'adoption du système de réduction catalytique sélective du traitement des gaz d'échappement pour son moteur diesel mHAWK de 2,2 litres afin de répondre aux normes d'émissions Bs6. Les véhicules les plus vendus de Mahindra, Scorpio, le nouveau Thar et le XUV 500, utilisent ce moteur.

- Août 2019 -Volkswagen, l'un des principaux constructeurs automobiles, a développé un nouveau système SCR avec « double dosage ». Cette nouvelle technologie est disponible dans sa Passat 2.0 TDI Evo, qui répond aux normes d'émission Euro 6d.

- Février 2019 -Eberspaecher Exhaust Technology International et Sharda Motor Industries Ltd. ont conclu un accord pour une coentreprise. Dans le cadre de cette coentreprise, les sociétés développeront, fabriqueront et vendront des systèmes d'échappement pour les constructeurs de véhicules utilitaires pour le marché indien.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, services et applications de produits. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,1 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule

|

|

Par type de catalyseur

|

|

|

Par canal de vente

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que, selon son rapport, le marché était évalué à 15,59 milliards de dollars en 2025 et devrait atteindre 26,57 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 6,1% au cours de la période de prévision.

La réglementation gouvernementale croissante concernant les émissions des véhicules est l’un des facteurs importants qui propulsent la croissance du marché.

L’Asie-Pacifique était en tête du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 179

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.