Taille, part et analyse de l’industrie de la simulation automobile, par application (simulation du groupe motopropulseur et de l’électrification, ADAS et simulation de conduite autonome, dynamique et maniabilité des véhicules, et autres), par type de véhicule (voitures particulières et véhicules utilitaires), par niveau d’autonomie du véhicule (véhicules non autonomes/conventionnels et autres), par offre (logiciels et licences de simulation, plates-formes de simulation et outils intégrés, solutions de simulation basées sur le cloud, simulation basée sur l’IA et solutions de jumeau numérique, e

Taille du marché de la simulation automobile et perspectives d’avenir

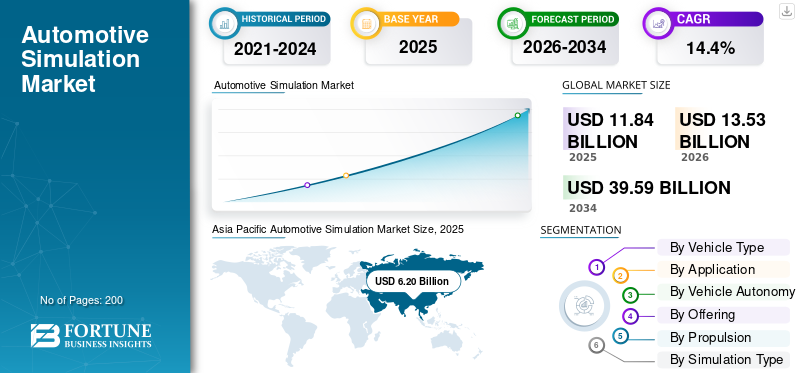

La taille du marché mondial de la simulation automobile était évaluée à 11,84 milliards USD en 2025. Le marché devrait passer de 13,53 milliards USD en 2026 à 39,59 milliards USD d’ici 2034, avec un TCAC de 14,4 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la simulation automobile avec une part de marché de 52,36 % en 2025.

La simulation automobile consiste à utiliser des modèles virtuels et des outils informatiques pour concevoir, tester et optimiser les systèmes, les performances, la sécurité et les processus de fabrication des véhicules avant le prototypage physique. Les moteurs du marché sont des facteurs clés tels que les progrès technologiques, les mandats réglementaires, les besoins de rentabilité, la demande des clients et la concurrence industrielle qui stimulent l’adoption du marché, les investissements et la croissance globale.

Les principaux acteurs du marché comprennent ANSYS, Siemens, Dassault Systèmes, Altair, MathWorks, PTC et Autodesk, en concurrence grâce à une modélisation multiphysique avancée, des jumeaux numériques, l'intégration de l'IA, des plateformes cloud et des solutions de test et de validation virtuels de bout en bout.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DE LA SIMULATION AUTOMOBILE Points clés à retenir

- Taille du marché en 2025 : 11,84 milliards USD

- Taille du marché en 2026 : 13,53 milliards USD

- Taille du marché prévue pour 2034 : 39,59 milliards de dollars

- TCAC : 14,4 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la simulation automobile avec une part de marché de 52,36 % en 2025.

- Les véhicules utilitaires restent le deuxième segment en importance et devraient connaître une croissance à un TCAC de 12,9 % au cours de la période de prévision.

- L'ADAS et la simulation de conduite autonome constituent le segment d'applications qui connaît la croissance la plus rapide, enregistrant un TCAC de 15,6 % jusqu'en 2034.

Asie-Pacifique

L’Asie-Pacifique détenait la plus grande part de marché en 2025 et est la région à la croissance la plus rapide, soutenue par une forte production de véhicules, l’adoption des véhicules électriques et des investissements croissants dans les technologies de conduite autonome.

Europe

L'Europe représente le deuxième marché en importance, avec une croissance de 12,5 % sur la période de prévision. Des normes d'émission strictes, des exigences de sécurité avancées et la forte présence d'équipementiers haut de gamme conduisent à une adoption généralisée de la simulation.

Amérique du Nord

L’Amérique du Nord détenait la troisième plus grande part en 2025, soutenue par une solide infrastructure de R&D, l’adoption de hautes technologies et un leadership dans le développement de véhicules autonomes et connectés.

NOUS.

Le marché américain en 2026 est estimé à environ 1,86 milliard de dollars, ce qui représente environ 13,7 % des revenus mondiaux de la simulation automobile, alimenté par l'innovation en matière de mobilité autonome, la simulation basée sur l'IA et de solides écosystèmes de R&D basés sur le cloud.

Japon

Le marché japonais en 2026 est estimé à environ 1,07 milliard de dollars, ce qui représente environ 7,9 % des revenus mondiaux de la simulation automobile, soutenu par une R&D avancée des constructeurs OEM, une innovation en matière de groupes motopropulseurs et une forte concentration sur la validation de la sécurité.

En savoir plus

TENDANCES DU MARCHÉ DE LA SIMULATION AUTOMOBILE

Simulation basée sur le cloud et basée sur l'IA pour remodeler les processus de développement

La simulation basée sur le cloud et basée sur l'IA transforme les flux de travail de développement automobile. Évolutifinformatique en nuageréduit les coûts d’infrastructure, tandis que l’IA accélère l’optimisation et les tests des modèles. Ces capacités prennent en charge la collaboration à distance, des itérations plus rapides, une précision améliorée et une mise sur le marché plus rapide des technologies automobiles avancées. Les plates-formes cloud natives améliorent également l'accessibilité pour les petites entreprises, permettent une mise à l'échelle élastique pour des simulations complexes et prennent en charge les équipes d'ingénierie mondiales travaillant sur plusieurs fuseaux horaires, renforçant ainsi la productivité, la flexibilité, la collaboration, la vitesse d'innovation et la rentabilité dans les organisations de R&D automobile du monde entier, à l'échelle de l'industrie aujourd'hui.

- En janvier 2026, la plateforme de simulation aérodynamique basée sur l'IA AOX a été présentée par ADRO Inc. au CES 2026, avec des CFD basés sur le cloud, des solveurs d'apprentissage automatique, une optimisation de la traînée en temps réel et des flux de travail évolutifs, avec un lancement bêta public prévu pour le premier semestre 2026.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Complexité croissante des véhicules pour soutenir la croissance du marché

La complexité croissante des véhicules due à l’électrification, aux véhicules définis par logiciel, à l’ADAS et aux technologies autonomes stimule la croissance du marché de la simulation automobile. Les équipementiers s'appuient de plus en plus sur les tests virtuels pour gérer l'intégration des systèmes, réduire le prototypage physique, raccourcir les cycles de développement, améliorer la validation de la sécurité et garantir efficacement la conformité aux réglementations automobiles mondiales en constante évolution. Cette approche permet une détection précoce des problèmes, un contrôle des coûts, une réutilisation des plateformes, une collaboration inter-domaines, une innovation plus rapide, une réduction des rappels et une amélioration de la qualité des produits pour les passagers et les passagers.véhicule utilitaireprogrammes de développement à l’échelle mondiale pour des solutions de mobilité de nouvelle génération et des écosystèmes de transport durables.

- En janvier 2026, NVIDIA a lancé les modèles d'IA ouverts Alpamayo, permettant aux véhicules autonomes de raisonner de manière contextuelle en utilisant la perception multimodale, l'apprentissage par renforcement et des modèles de base formés par simulation, améliorant ainsi la prise de décision dans des scénarios de conduite complexes du monde réel.

RESTRICTIONS DU MARCHÉ

Coûts de mise en œuvre élevés et manque de compétences pour limiter l’adoption

La simulation automobile nécessite un investissement initial important en licences logicielles, en infrastructure informatique et en expertise en ingénierie spécialisée. Les petits fournisseurs sont confrontés à des contraintes budgétaires et à un accès limité à des professionnels de la simulation qualifiés, ce qui ralentit l'adoption malgré les avantages à long terme tels que des économies de coûts, un développement plus rapide et une précision de conception améliorée. Ces obstacles sont particulièrement prononcés sur les marchés émergents, où la disponibilité des capitaux, les programmes de formation et les niveaux de maturité numérique restent inégaux tout au long de la chaîne d'approvisionnement automobile, retardant la diffusion technologique et limitant la participation compétitive entre les fabricants de composants régionaux à l'échelle mondiale.

OPPORTUNITÉS DE MARCHÉ

Intégration du jumeau numérique pour créer des opportunités d'optimisation du cycle de vie

L’adoption des jumeaux numériques crée des opportunités pour la simulation automobile tout au long du cycle de vie des véhicules. Les répliques d'environnements virtuels permettent une surveillance des performances en temps réel, une maintenance prédictive, une optimisation continue et une prise de décision basée sur les données, aidant ainsi les équipementiers et les exploitants de flotte à améliorer la fiabilité, à réduire les temps d'arrêt, à améliorer l'efficacité et à prendre en charge les stratégies de mobilité connectée. Lorsqu'ils sont intégrés à l'IoT, à l'analyse cloud et à l'IA, les jumeaux numériques étendent la valeur de la simulation au-delà de la conception aux opérations, à l'après-vente et aux rapports réglementaires tout au long de la propriété du véhicule, permettant ainsi des boucles de rétroaction continues, une intelligence du cycle de vie et des avantages d'optimisation des performances à long terme pour les fabricants du monde entier aujourd'hui.

- En janvier 2026, Siemens a introduit un nouveau logiciel de jumeau numérique pour les véhicules définis par logiciel, permettant une validation virtuelle continue, un co-développement matériel-logiciel et une simulation du cycle de vie en temps réel afin d'accélérer le développement de SDV et de réduire les risques d'intégration.

LES DÉFIS DU MARCHÉ

La complexité de la validation des données pour remettre en question l'efficacité de la simulation

La validation des modèles de simulation par rapport aux conditions réelles reste un défi. Les systèmes automobiles génèrent des ensembles de données massifs et complexes nécessitant un étalonnage et des tests approfondis. Des hypothèses inexactes ou une validation insuffisante peuvent limiter la fiabilité, en particulier pour les applications de véhicules critiques, autonomes et électrifiés, ce qui a un impact sur la confiance dans les résultats de simulation. Parvenir à l'alignement entre les résultats virtuels et le comportement physique nécessite des mises à jour continues des données,capteurla précision, la corrélation des tests et l'expertise interdisciplinaire tout au long des cycles de développement, augmentant ainsi le temps de développement, les coûts de validation et la complexité d'ingénierie pour les équipementiers et les fournisseurs du monde entier dans le cadre de programmes de véhicules avancés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de véhicule

Développement de véhicules de tourisme à forte intensité logicielle pour renforcer le leadership du segment des voitures particulières

En fonction du type de véhicule, le marché est segmenté en voitures particulières et véhicules utilitaires.

Le segment des voitures particulières domine le marché en raison de volumes de production mondiaux élevés, d’une électrification rapide et de l’intégration croissante de systèmes avancés d’aide à la conduite et de fonctionnalités connectées. Les constructeurs OEM s'appuient de plus en plus sur la simulation pour gérer des architectures à forte composante logicielle, effectuer une validation virtuelle, répondre à des exigences strictes en matière de tests de sécurité et se conformer aux exigences réglementaires. Les cycles fréquents d'actualisation des modèles, les délais de développement plus courts et la concurrence intense dans le secteur des véhicules de tourisme entraînent une demande soutenue de logiciels de simulation, de jumeaux numériques et de tests virtuels tout au long des étapes de conception, d'ingénierie et de validation.

- En janvier 2026, Qualcomm a présenté les innovations CES pour BMW, mettant en avant le châssis numérique Snapdragon, la simulation basée sur l'IA, la validation virtuelle et les plates-formes de calcul connectées pour accélérer le développement de véhicules définis par logiciel et le déploiement de l'intelligence embarquée.

Les véhicules utilitaires représentent le deuxième segment en importance, avec une croissance de 12,9 % au cours de la période de prévision. La croissance est tirée par l’électrification des camions et des bus, des normes d’émissions plus strictes et l’utilisation croissante de la simulation pour la durabilité, l’optimisation du groupe motopropulseur et les applications logistiques autonomes.

Par candidature

L’adoption croissante des véhicules électriques propulse la domination de la simulation du groupe motopropulseur et de l’électrification

En fonction des applications, le marché est segmenté en simulation de groupe motopropulseur et d’électrification, simulation ADAS et de conduite autonome, dynamique et maniabilité des véhicules, simulation de sécurité, de collision et de structure, et simulation thermique, NVH et aérodynamique.

La simulation du groupe motopropulseur et de l’électrification détient la plus grande part de marché de la simulation automobile en raison de l’adoption accélérée des véhicules électriques, du renforcement des réglementations sur les émissions et de la nécessité d’optimiserpiles, moteurs, onduleurs et systèmes thermiques. Les équipementiers et les fournisseurs s'appuient largement sur la simulation pour améliorer l'efficacité énergétique, étendre l'autonomie, réduire les coûts de développement et valider la conformité sur plusieurs marchés mondiaux, ce qui en fait une application essentielle dans tous les programmes de développement de véhicules.

- En janvier 2026, Anritsu a présenté des solutions de tests d'électrification au CES 2026, comprenant une simulation de groupe motopropulseur haute tension, une émulation de batterie, des tests CEM et des outils de validation prenant en charge le développement de véhicules électriques, ADAS et définis par logiciel.

L'ADAS et la simulation de conduite autonome sont l'application qui connaît la croissance la plus rapide, avec un TCAC de 15,6 % au cours de la période de prévision. La croissance est tirée par l’augmentation des investissements dans l’autonomie, les exigences de sécurité, la complexité de la fusion des capteurs et la nécessité de tester des scénarios virtuels à grande échelle.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par niveau d'autonomie du véhicule

Adoption généralisée de l’ADAS et mandats réglementaires pour ancrer le leadership du segment des véhicules semi-autonomes

Par niveau d’autonomie des véhicules, le marché est divisé en véhicules non autonomes/conventionnels, véhicules semi-autonomes (ADAS, niveaux 1 à 2) et véhicules hautement autonomes (niveau 3 et supérieur).

Les véhicules semi-autonomes (ADAS, niveaux 1 à 2) dominent le marché en raison de leur forte pénétration dans les véhicules de tourisme et utilitaires. Les fonctionnalités de sécurité obligatoires telles que l'AEB, le maintien de voie et le régulateur de vitesse adaptatif entraînent une demande continue de simulation pour la validation du système, l'étalonnage des capteurs et la conformité en matière de sécurité fonctionnelle, prenant en charge une utilisation constante chez les constructeurs OEM et les fournisseurs de niveau 1.

Les véhicules hautement autonomes (niveau 3 et supérieur) constituent le segment qui connaît la croissance la plus rapide, avec un TCAC de 18,8 % au cours de la période de prévision. La croissance est alimentée par les programmes de robotaxi, la logistique autonome, la validation de scénarios complexes et le recours croissant aux tests virtuels pour réduire les risques de déploiement dans le monde réel.

- En janvier 2026, Lucid, Nuro et Uber ont lancé un robotaxi au CES 2026, intégrant un logiciel autonome de niveau 4, la fusion de capteurs, des modèles d'IA entraînés par simulation etvéhicule électriqueplateformes de déploiement de la mobilité urbaine.

En offrant

Rôle essentiel des flux de travail de validation virtuelle et d'ingénierie pour maintenir la domination des logiciels de simulation et des licences

Par offre, le marché est classé en logiciels et licences de simulation, plates-formes de simulation et outils intégrés, solutions de simulation basées sur le cloud, solutions de simulation et de jumeaux numériques basées sur l'IA, et services d'ingénierie, de conseil et de support.

Les logiciels et les licences de simulation dominent le marché, car les équipementiers et les fournisseurs dépendent d'outils établis pour la conception des véhicules, l'analyse multiphysique, les tests virtuels et la validation réglementaire. Ces solutions constituent l'épine dorsale des flux de travail d'ingénierie, prenant en charge les simulations du groupe motopropulseur, de la structure, de la sécurité et de l'électronique à toutes les étapes de développement, garantissant une demande constante et des taux de renouvellement élevés.

Les solutions de simulation et de jumeaux numériques basées sur l'IA constituent l'offre qui connaît la croissance la plus rapide, avec un TCAC de 17,0 % au cours de la période de prévision. La croissance est tirée par l'analyse en temps réel, les capacités prédictives, l'optimisation du cycle de vie et l'intégration de l'intelligence artificielle et de l'apprentissage automatique avec les plateformes de simulation basées sur le cloud.

- En janvier 2026, NVIDIA a détaillé Alpamayo pour le développement de véhicules autonomes, combinant des modèles de base formés par simulation, une perception multimodale, une IA générative et des tests virtuels évolutifs pour améliorer le raisonnement, la validation de la sécurité et la préparation au déploiement.

Par propulsion

Base de véhicules établie et cadres de développement matures pour ancrer le leadership du segment ICE

En matière de propulsion, le marché est divisé en ICE et électrique.

Le segment ICE détient la plus grande part de marché en raison de la vaste base mondiale installée de véhicules à combustion interne et de son écosystème de développement mature. Les équipementiers continuent d'utiliser largement la simulation pour l'optimisation des moteurs, la conformité aux émissions, la gestion thermique, l'analyse NVH et l'amélioration du rendement énergétique. Les mises à jour réglementaires continues, les améliorations progressives du groupe motopropulseur et les longs cycles de production soutiennent une demande de simulation constante dans tous les programmes de véhicules ICE dans le monde entier.

L’électrique est le segment qui connaît la croissance la plus rapide, avec un TCAC de 18,9 % au cours de la période de prévision. La croissance est tirée par l’adoption rapide des véhicules électriques, l’innovation en matière de batteries, les besoins d’optimisation thermique et le recours massif à la simulation pour réduire le temps et les coûts de développement.

- En 2025, selon l’AIE, les ventes mondiales de voitures électriques devraient dépasser 20 millions d’unités, ce qui représente plus de 25 % des ventes mondiales totales de voitures particulières, reflétant l’accélération de l’adoption des véhicules électriques sur les principaux marchés automobiles.

Par type de simulation

Validation précoce et tests rentables pour maintenir la domination du Software-in-the-Loop

Par type de simulation, le marché est sous-segmenté en modèle dans la boucle (MiL), logiciel dans la boucle (SiL), matériel dans la boucle (HiL), simulation au niveau du système et véhicule complet/prototypage virtuel.

Software-in-the-Loop (SiL) détient une part de marché dominante en raison de sa rentabilité, de sa flexibilité et de ses capacités de validation précoce. Les OEM et les fournisseurs utilisent largement SiL pour tester les algorithmes de contrôle, la logique logicielle et les interactions système avant la disponibilité du matériel physique. Sa capacité à permettre des itérations rapides, une détection des défauts et des tests évolutifs sur les programmes de groupe motopropulseur, d'ADAS et d'électronique de carrosserie renforce une adoption durable.

- En janvier 2025, Stellantis s'est associé à dSPACE pour accélérer le développement de véhicules basés sur le cloud, en tirant parti de la simulation évolutive, de la validation virtuelle et des tests logiciels en boucle pour accélérer les programmes de véhicules définis par logiciel et électrifiés.

Le Hardware-in-the-Loop (HiL) est le type de simulation qui connaît la croissance la plus rapide, avec un TCAC de 16,6 % au cours de la période de prévision. La croissance est motivée par la complexité croissante des calculateurs, les exigences de validation critiques en matière de sécurité et la nécessité de tests en temps réel dans des conditions proches de la production.

Par utilisateur final

Le développement intégré des véhicules et la conformité réglementaire doivent ancrer le leadership du segment des équipementiers automobiles

Par utilisateur final, le marché est subdivisé en constructeurs automobiles, fournisseurs de niveau 1, fournisseurs de services d’ingénierie et de simulation, entreprises de mobilité et de technologie autonomes, et instituts de recherche et universités.

Les équipementiers automobiles représentent la plus grande part de marché, car la simulation est profondément ancrée dans les processus de conception, de validation et d’homologation des véhicules. Les équipementiers s'appuient sur la simulation pour gérer la complexité multi-domaines, réduire les prototypes physiques, garantir la conformité en matière de sécurité et accélérer la mise sur le marché des produits ICE, électriques etvéhicule autonomeprogrammes à l’échelle mondiale.

- En janvier 2026, Hyundai a annoncé son intention d'utiliser des simulateurs VR dans le développement de véhicules, permettant des tests immersifs d'interaction homme-machine, une validation ergonomique virtuelle et une évaluation basée sur la simulation de l'ADAS, des intérieurs et de la dynamique de conduite.

Les entreprises de mobilité autonome et de technologie représentent le segment d'utilisateurs finaux qui connaît la croissance la plus rapide, avec un TCAC de 16,9 % au cours de la période de prévision. La croissance est tirée par de lourds investissements dans les tests de scénarios virtuels, la formation de modèles d’IA et la validation à grande échelle de systèmes autonomes.

Perspectives régionales du marché de la simulation automobile

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive Simulation Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la plus grande part en 2025 et constitue la région à la croissance la plus rapide, tirée par la production de véhicules à grande échelle en Inde, en Chine, au Japon et en Corée du Sud. L’électrification rapide, l’adoption croissante des ADAS et le fort soutien gouvernemental aux véhicules électriques accélèrent l’adoption de la simulation. Les équipementiers s'appuient de plus en plus sur la validation virtuelle pour gérer la pression sur les coûts, raccourcir les cycles de développement et se conformer aux réglementations en constante évolution en matière de sécurité et d'émissions. Les investissements croissants dans la conduite autonome, les véhicules définis par logiciel et les capacités d’ingénierie locales renforcent encore la dynamique de croissance du marché régional.

- Selon l'AIE, la Chine représentait près de 60 % des nouvelles immatriculations de voitures électriques dans le monde en 2023, avec des véhicules électriques dépassant 35 % des ventes de voitures nationales, contre 29 % en 2022 et dépassant l'objectif national d'adoption des NEV pour 2025 plus tôt que prévu.

Marché chinois de la simulation automobile

Le marché chinois en 2026 est estimé à environ 4,20 milliards de dollars, ce qui représente environ 31,1 % des revenus mondiaux de la simulation automobile, tiré par le développement des véhicules électriques, la pénétration des ADAS et de solides initiatives d'ingénierie numérique soutenues par le gouvernement.

Marché japonais de la simulation automobile

Le marché japonais en 2026 est estimé à environ 1,07 milliard de dollars, ce qui représente environ 7,9 % des revenus mondiaux de la simulation automobile, soutenu par une R&D avancée des constructeurs OEM, une innovation en matière de groupes motopropulseurs et une forte concentration sur la validation de la sécurité.

Marché indien de la simulation automobile

Le marché indien en 2026 est estimé à environ 0,80 milliard de dollars, ce qui représente environ 5,9 % des revenus mondiaux de la simulation automobile, stimulé par l'adoption rapide des véhicules électriques, la localisation de l'ingénierie et des stratégies de développement virtuel axées sur les coûts.

Europe

L'Europe représente le deuxième marché en importance, avec une croissance de 12,5 % sur la période de prévision. Des normes d'émission strictes, des exigences de sécurité avancées et la forte présence d'équipementiers haut de gamme conduisent à une adoption généralisée de la simulation. Les constructeurs automobiles européens exploitent la simulation pour l'électrification, la légèreté, l'optimisation NVH et la validation des systèmes autonomes. Des investissements continus en R&D, le déploiement de jumeaux numériques et la collaboration avec les principaux fournisseurs de logiciels de simulation soutiennent une croissance régionale stable malgré les incertitudes économiques.

- En janvier 2026, RFpro au Royaume-Uni a lancé un simulateur de véhicule autonome permettant la modélisation de la propagation RF, la validation au niveau des capteurs et les tests de conduite virtuelle pour améliorer la précision du développement et de la vérification des ADAS et des systèmes autonomes.

Marché allemand de la simulation automobile

Le marché allemand en 2026 est estimé à environ 0,73 milliard de dollars, ce qui représente environ 5,4 % des revenus mondiaux de la simulation automobile, soutenu par des équipementiers haut de gamme, des réglementations strictes, des programmes d'électrification et des déploiements de jumeaux numériques.

Marché britannique de la simulation automobile

Le marché britannique en 2026 est estimé à environ 0,16 milliard de dollars, ce qui représente environ 1,2 % des revenus mondiaux de la simulation automobile, tirés par des programmes d'essais autonomes, une expertise en ingénierie axée sur le sport automobile et un développement de véhicules centré sur les logiciels.

Amérique du Nord

L’Amérique du Nord détenait la troisième plus grande part en 2025, soutenue par une solide infrastructure de R&D, l’adoption de hautes technologies et un leadership dans le développement de véhicules autonomes et connectés. Les équipementiers et les entreprises technologiques utilisent largement la simulation pour la validation ADAS, la formation à l'IA et l'optimisation du groupe motopropulseur. Les investissements croissants dans les véhicules définis par logiciel, la mobilité électrique et les plateformes de simulation basées sur le cloud continuent de stimuler la demande aux États-Unis et au Canada.

- En janvier 2026, Stratasys a permis à Subaru de réduire le temps de développement des outils de plus de 50 % en utilisant une tête haute vitesse T25 pour l'imprimante F770, accélérant ainsi les flux de prototypage rapide, de simulation de montages et de validation de fabrication à l'échelle mondiale.

Marché américain de la simulation automobile

Le marché américain en 2026 est estimé à environ 1,86 milliard de dollars, ce qui représente environ 13,7 % des revenus mondiaux de la simulation automobile, alimenté par l'innovation en matière de mobilité autonome, la simulation basée sur l'IA et de solides écosystèmes de R&D basés sur le cloud.

Reste du monde

Le reste du monde affiche une croissance de marché constante, tirée par la numérisation progressive de l’automobile en Amérique latine, au Moyen-Orient et en Afrique. L’expansion des opérations d’assemblage de véhicules, l’alignement accru des réglementations et l’adoption croissante de la simulation pour réduire les coûts de développement soutiennent la demande. L'intérêt croissant pour les véhicules électriques, les capacités d'ingénierie localisées et les partenariats avec des fournisseurs mondiaux de simulation contribuent également au développement du marché régional à long terme.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les plates-formes de simulation avancées, l'intégration de l'IA et les partenariats écosystémiques définissent l'intensité concurrentielle

Le marché est modérément consolidé, dominé par des fournisseurs mondiaux de logiciels et de solutions d'ingénierie dotés de solides capacités de R&D. Des acteurs clés tels que ANSYS, Siemens, Dassault Systèmes, Altair, MathWorks, PTC et Autodesk rivalisent via des plateformes de simulation multiphysique, des technologies de jumeaux numériques, des solveurs basés sur l'IA et des modèles de livraison basés sur le cloud. Les entreprises se concentrent sur l’expansion des capacités de bout en bout, en intégrant l’IA etanalyse de donnéeset le renforcement des partenariats industriels. Des acquisitions stratégiques, des alliances cloud et des solutions spécifiques à un secteur aident les fournisseurs à répondre aux besoins croissants en matière d'électrification, d'ADAS et de simulation de véhicules autonomes dans le monde entier.

- En mars 2025, VI-grade a lancé une plateforme de simulation en temps réel de nouvelle génération avec AutoHawk Extreme, permettant une dynamique de véhicule haute fidélité, des tests matériels dans la boucle et une validation virtuelle accélérée pour l'ADAS et le développement de véhicules autonomes.

LISTE DES PRINCIPALES ENTREPRISES DE SIMULATION AUTOMOBILE PROFILÉES

- ANSYS(NOUS.)

- Logiciel pour les industries numériques Siemens(Allemagne)

- Dassault Systèmes (France)

- Ingénierie Altaïr(NOUS.)

- Travaux Mathématiques(NOUS.)

- PTC (États-Unis)

- Autodesk (États-Unis)

- Logiciel MSC (Hexagon AB)(Suède)

- ETAS (Robert Bosch GmbH) (Allemagne)

- dSPACE (Allemagne)

- IPG Automobile (Allemagne)

- AVL List GmbH (Autriche)

- Groupe ESI (France)

- Vector Informatik (Allemagne)

- Synopsis (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Mobileye a annoncé son intention d'acquérir Mentee Robotics, intégrant l'IA physique, l'autonomie basée sur la vision, des modèles formés par simulation et l'intelligence incarnée pour accélérer les technologies de conduite autonome et les capacités de prise de décision robotique.

- Janvier 2026 :Omega Simulation a lancé OMEGALAND v4, une plateforme de jumeau numérique dynamique qui permet la simulation physique en temps réel, l'ingestion de données IoT, l'analyse de l'IA et l'optimisation du cycle de vie des systèmes automobiles complexes à l'échelle mondiale.

- Octobre 2025 :Sumitomo Riko a exploité la technologie ANSYS AI pour décupler la simulation des composants automobiles, permettant ainsi une optimisation de la conception, une modélisation des matériaux et une validation des processus de fabrication plus rapides avec des cycles de développement réduits.

- Mars 2025 :NVIDIA a mis en avant son écosystème automobile pour l'IA physique, combinant des modèles de base formés par simulation, des jumeaux numériques basés sur Omniverse et un calcul accéléré pour permettre le développement en toute sécurité de systèmes de véhicules autonomes et intelligents.

- Mars 2025 :ANSYS a présenté des solutions de simulation avancées au CES, notamment des solveurs améliorés par l'IA, des jumeaux numériques et des plates-formes multiphysiques basées sur le cloud qui prennent en charge l'électrification, la validation ADAS et le développement de véhicules définis par logiciel.

- Février 2025 :ESI Group a lancé BM-Stamp, une simulation avancée d'emboutissage automobile prédictive avec une analyse de formage basée sur la physique, une modélisation du comportement des matériaux et des flux de travail de jumeaux numériques pour réduire les itérations d'outillage et les défauts de fabrication.

- Juillet 2024 :Luminar a lancé le logiciel Sentinel pour les constructeurs automobiles, intégrant la perception lidar, une logique de sécurité proactive et une validation basée sur la simulation pour prendre en charge l'autonomie sur autoroute, l'évitement des collisions et le déploiement évolutif sur les plates-formes de véhicules.

- Avril 2024 :Applied Intuition et Luminar se sont associés pour accélérer le développement d'ADAS en intégrant du matériel lidar, un logiciel de perception et une validation basée sur la simulation pour améliorer la précision de la fusion des capteurs et la sécurité de la conduite autonome.

- Janvier 2024 :Stellantis a lancé un outil de développement virtuel pour accélérer la création de logiciels automobiles, en tirant parti de la simulation basée sur le cloud, des tests logiciels en boucle et de l'intégration continue pour accélérer la validation des architectures de véhicules définies par logiciel.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 14,4 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par application, par type de véhicule, par niveau d'autonomie du véhicule, par offre, par propulsion, par type de simulation, par utilisateur final et par région |

|

Par type de véhicule |

· Voitures particulières · Véhicules utilitaires |

|

Par candidature |

· Simulation du groupe motopropulseur et de l'électrification · ADAS et simulation de conduite autonome · Dynamique et tenue de route du véhicule · Sécurité, collision et simulation structurelle · Simulation thermique, NVH et aérodynamique |

|

Par niveau d'autonomie du véhicule |

· Véhicules non autonomes/conventionnels · Véhicules semi-autonomes (ADAS, niveaux 1 à 2) · Véhicules hautement autonomes (niveau 3 et supérieur) |

|

En offrant |

· Logiciels et licences de simulation · Plateformes de simulation et outils intégrés · Solutions de simulation basées sur le cloud · Solutions de simulation et de jumeau numérique basées sur l'IA · Services d'ingénierie, de conseil et d'assistance |

|

Par propulsion |

· GLACE · Électrique |

|

Par type de simulation |

· Modèle dans la boucle (MiL) · Logiciel dans la boucle (SiL) · Hardware-in-the-Loop (HiL) · Simulation au niveau du système · Véhicule complet/prototypage virtuel |

|

Par utilisateur final |

· FEO automobiles · Fournisseurs de niveau 1 · Fournisseurs de services d'ingénierie et de simulation · Entreprises de mobilité et de technologie autonomes · Instituts de recherche et universités |

|

Par région |

· Amérique du Nord (par application, par type de véhicule, par niveau d'autonomie du véhicule, par offre, par propulsion, par type de simulation, par utilisateur final et par pays) o États-Unis o Canada o Mexique · Europe (par application, par type de véhicule, par niveau d'autonomie du véhicule, par offre, par propulsion, par type de simulation, par utilisateur final et par pays) o Allemagne o Royaume-Uni o France o Reste de l'Europe · Asie-Pacifique (par application, par type de véhicule, par niveau d'autonomie du véhicule, par offre, par propulsion, par type de simulation, par utilisateur final et par pays) o Chine o Japon o Inde o Corée du Sud o Reste de l'Asie-Pacifique · Reste du monde (par application, par type de véhicule, par niveau d'autonomie du véhicule, par offre, par propulsion, par type de simulation et par utilisateur final) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 11,84 milliards de dollars en 2025 et devrait atteindre 39,59 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 6,20 milliards de dollars.

Le marché devrait afficher un TCAC de 14,4 % au cours de la période de prévision 2026-2034.

Le segment des voitures particulières est leader du marché en termes de type de véhicule.

Complexité croissante des véhicules pour stimuler l’expansion du marché.

Les principaux acteurs du marché incluent ANSYS, Siemens, Dassault Systèmes, Altair, MathWorks, PTC et Autodesk, entre autres.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.