Taille, part et analyse de l’industrie du marché mondial des actionneurs de direction automobile, par type d’actionneur (actionneurs à crémaillère de direction, actionneurs à rétroaction/sensation de la route et actionneurs de secours redondants), par propulsion (ICE et électrique), par niveau d’automatisation (véhicules semi-autonomes (niveau 2/niveau 2+), véhicules hautement automatisés (niveau 3) et véhicules entièrement autonomes (niveau 4 et niveau 5)), par Technologie d'actionnement (actionneurs à moteur électrique, actionneurs électro-hydrauliques et actionneurs purement électromécaniqu

APERÇUS CLÉS DU MARCHÉ

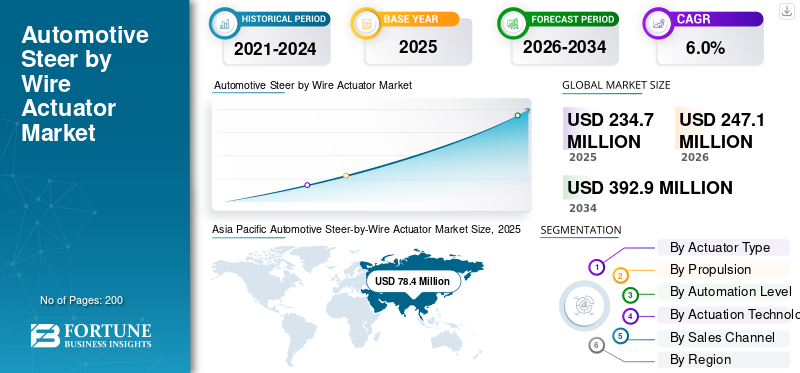

La taille du marché mondial des actionneurs électriques de direction automobile était évaluée à 234,7 millions de dollars en 2025. Le marché devrait passer de 247,1 millions de dollars en 2026 à 392,9 millions de dollars d’ici 2034, avec un TCAC de 6,0 % au cours de la période de prévision.

Le marché des actionneurs de direction automobile représente un segment de l'industrie automobile en évolution rapide, se concentrant sur les systèmes de direction à commande électronique qui éliminent la connexion mécanique entre le volant et les roues. Dans un système de direction filaire, les commandes de direction sont transmises via des unités de commande et des actionneurs électroniques, permettant une réponse de direction plus précise et plus flexible. Cette technologie prend en charge les architectures de véhicules avancées et joue un rôle clé dans les efforts visant à améliorer la maniabilité, la sécurité et l’efficacité de l’emballage des véhicules.

La croissance du marché des actionneurs de direction filaire est étroitement liée au déploiement croissant de la technologie de direction filaire dans les voitures particulières, en particulier dans les véhicules haut de gamme et de luxe. Les constructeurs automobiles adoptent de plus en plus de solutions de direction électronique pour prendre en charge les configurations de cockpit modernes, réduire la complexité mécanique et permettre une personnalisation logicielle. En outre, la production croissante de véhicules autonomes et semi-automatiquesvéhicules autonomesa accru l'importance des systèmes de direction entièrement électroniques qui peuvent s'interfacer de manière transparente avec les plates-formes ADAS des systèmes de freinage et d'assistance.

Au cours de la période de prévision, l'adoption des produits devrait s'étendre au-delà des modèles haut de gamme à mesure que les coûts diminuent et que les cadres réglementaires évoluent. Le marché mondial bénéficiera également des exigences croissantes en matière de sécurité et de l’importance croissante accordée aux architectures de direction redondantes et à sécurité intégrée. L'innovation continue par des acteurs clés tels que ZF Friedrichshafen, Nexteer Automotive et Hyundai Mobis, y compris la miniaturisation des actionneurs et l'intégration avec le logiciel de contrôle de mouvement du véhicule, accélérera encore l'adoption. À mesure que les systèmes de direction évoluent vers un contrôle numérique, l’écosystème du système de direction automobile par câble devrait évoluer progressivement vers une commercialisation à grande échelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ACTIONNEURS DE DIRECTION AUTOMOBILE

L'intégration du système Steer-by-Wire avec l'ADAS et les architectures de véhicules centralisées apparaît comme une tendance du marché

Une tendance majeure est l’intégration de la technologie de direction par câble avec l’informatique centralisée du véhicule et les unités de commande électroniques. Cela permet une coordination plus étroite entre les fonctions de direction, de freinage et ADAS. À mesure que les véhicules définis par logiciel deviennent plus courants, les actionneurs de direction électrique gagnent en importance en tant qu'interface de contrôle de mouvement de base.

- Par exemple, en février 2025,ZF a confirmé que son système de direction électrique comprend des actionneurs de direction redondants, reflétant une tendance de l'industrie vers des conceptions de direction électronique opérationnelles en cas de panne.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de systèmes de direction autonomes et à commande numérique accélère la croissance du marché

Le déploiement croissant de véhicules autonomes et semi-autonomes est un moteur majeur du système de pilotage électrique automobile.marché des actionneurscroissance. Ces véhicules nécessitent des architectures de direction entièrement électroniques pouvant s'interfacer avec le système d'assistance ADAS et le logiciel de contrôle de mouvement. À mesure que les niveaux d’automatisation augmentent, les actionneurs de direction électrique deviennent essentiels pour permettre un contrôle précis et défini par logiciel du véhicule, soutenant ainsi une expansion constante du marché.

- Par exemple, en 2024, Euro NCAP a souligné que les fonctions avancées d’aide à la conduite s’appuient de plus en plus sur des systèmes de direction à commande électronique, renforçant ainsi l’importance des architectures de direction électrique.

RESTRICTIONS DU MARCHÉ

Le coût élevé du système et la complexité de la validation de la sécurité limitent l’adoption à court terme

Le coût élevé des actionneurs de direction électrique et les exigences étendues en matière de validation de sécurité freinent une adoption rapide. Les actionneurs redondants, l'alimentation de secours et les logiciels avancés augmentent le coût du système, limitant la pénétration au-delà des segments haut de gamme. Ces défis ralentissent le déploiement sur le marché des voitures particulières, malgré le potentiel à long terme du marché mondial.

- Par exemple, les réglementations de la CEE-ONU mettaient l’accent sur des exigences strictes en matière de sécurité fonctionnelle et de redondance pour les systèmes de direction électronique, augmentant ainsi le temps de développement et les coûts de conformité des solutions de direction électrique.

OPPORTUNITÉS DE MARCHÉ

L’expansion du système de direction électrique au-delà des véhicules de luxe crée un nouveau potentiel de croissance

À mesure que les coûts des composants diminuent, l’adoption du système de direction électrique devrait s’étendre au-delà des véhicules de luxe pour atteindre les modèles du segment intermédiaire. Les constructeurs qui recherchent des plates-formes de véhicules flexibles et une intégration avancée de la sécurité considèrent le système de direction électrique comme une solution à long terme. Cela crée de fortes opportunités de croissance sur le marché au cours de la période de prévision, en particulier dans les segments de véhicules à volume élevé.

- Par exemple, en janvier 2024, ZF a déclaré que les architectures de véhicules définies par logiciel nécessitent des systèmes de direction entièrement électroniques, créant ainsi des opportunités à long terme pour les actionneurs de direction électrique sur les futures plates-formes de véhicules.

LES DÉFIS DU MARCHÉ

L'acceptation de la réglementation et la confiance des consommateurs restent des défis clés du marché

Obtenir l’approbation réglementaire et la confiance des consommateurs reste un défi en raison de la suppression de la colonne de direction mécanique. Préoccupations concernant les performances de sécurité etcybersécuritéadoption lente. Surmonter ces problèmes nécessite des tests et une formation approfondis, ce qui pourrait retarder le déploiement à grande échelle des systèmes de direction automobile par câble.

- Par exemple, en 2024, la NHTSA des États-Unis a noté que la confiance du public et la validation réglementaire restent des défis critiques pour les systèmes de direction électroniques avancés sans recours mécanique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type d'actionneur

Les actionneurs à crémaillère de direction dominent en raison de leur importance structurelle dans le contrôle des véhicules

Sur la base du type d'actionneur, le marché est divisé en actionneurs à crémaillère de direction, actionneurs à rétroaction/sensation de la route et actionneurs de secours redondants.

Les actionneurs à crémaillère de direction détenaient la plus grande part de marché des actionneurs de direction électrique pour automobiles, car ils transmettent directement les actions du conducteur au mouvement des roues. Leur rôle dans la maniabilité, l'alignement et la stabilité des voitures particulières et des véhicules légersvéhicules utilitairessoutient une demande constante.

- Par exemple, en février 2025, ZF a confirmé la production en série de systèmes de direction par câble pour NIO ET9, en fournissant un actionneur de mécanisme de direction redondant au niveau de la crémaillère ainsi qu'un logiciel, démontrant le rôle central des actionneurs de crémaillère.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des actionneurs de secours redondants devrait croître à un TCAC de 8,2 % au cours de la période de prévision.

Par propulsion

Les véhicules ICE dominent en raison d'une base installée plus importante

Sur la base de la propulsion, le marché est segmenté en ICE et électrique.

Les véhicules ICE dominent car ils représentent la majorité des véhicules en circulation. L'intégration du pilotage électrique se concentre initialement sur les modèles ICE haut de gamme.

- Par exemple, l’AIE a déclaré que les voitures électriques dépassaient 20 % des ventes mondiales de voitures neuves en 2024, ce qui implique que les véhicules les plus récents restent des véhicules ICE/hybrides, soutenant les volumes induits par les ICE à court terme.

Le segment électrique devrait croître à un TCAC de 7,4 % au cours de la période de prévision.

Par niveau d'automatisation

L'intégration de la direction électronique avec les fonctionnalités ADAS stimule la croissance du segment des véhicules semi-autonomes

Sur la base du niveau d'automatisation, le marché est segmenté en véhicules semi-autonomes (niveau 2/niveau 2+), véhicules hautement automatisés (niveau 3) et véhicules entièrement autonomes (niveau 4 et niveau 5).

Les véhicules semi-autonomes dominent car ils intègrent de plus en plus la direction électronique aux fonctionnalités ADAS, prenant en charge le déploiement de la direction électrique à court terme.

- Par exemple, en mai 2023, le Bureau américain des statistiques des transports a publié « Ventes de voitures neuves et de camions légers par niveaux d'automatisation de la conduite », montrant que les systèmes d'aide à la conduite de niveau 0 à 2 dominent les ventes enregistrées.

Le segment des véhicules entièrement autonomes (niveau 4 et niveau 5) devrait croître à un TCAC de 8,5 % au cours de la période de prévision.

Par technologie d'actionnement

Les actionneurs électromécaniques dominent en raison de leur simplicité et de leur efficacité

Sur la base de la technologie d'actionnement, le marché est segmenté en actionneurs basés sur un moteur électrique,actionneurs électro-hydrauliqueset des actionneurs purement électromécaniques.

Le segment des actionneurs électromécaniques domine le marché en raison de leur moindre complexité et de leur intégration plus facile avec l’électronique du véhicule par rapport aux systèmes hybrides.

- Février 2025 : l'alimentation par câble de direction NIO ET9 de ZF comprend un actionneur de volant et un actionneur de boîtier de direction redondant avec logiciel, une approche de direction électromécanique explicitement pilotée par actionneur.

Le segment des actionneurs purement électromécaniques devrait croître à un TCAC de 7,2 % au cours de la période de prévision.

Par canal de vente

Le canal OEM domine grâce à l'intégration au niveau de la plate-forme

Sur la base du canal de vente, le marché est segmenté en OEM et Aftermarket.

Les équipementiers dominent le marché, car le système de direction électrique doit être intégré dès la phase de conception du véhicule pour répondre aux exigences de sécurité et réglementaires.

- Par exemple, en octobre 2025, Nexteer a annoncé son actionneur de volant à entraînement direct pour la direction électrique, le positionnant pour les plates-formes de nouvelle génération des constructeurs automobiles, montrant que les actionneurs SbW sont principalement intégrés dans les programmes de véhicules OEM.

Le segment du marché secondaire devrait croître à un TCAC de 7,5 % au cours de la période de prévision.

Perspectives régionales du marché des actionneurs de direction automobile

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Automotive Steer-by-Wire Actuator Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché des actionneurs électriques de direction automobile, en raison de la production élevée de véhicules, de l’adoption croissante de la technologie et de la forte présence des fournisseurs de systèmes de direction. Des pays comme la Chine, le Japon et la Corée du Sud investissent activement dans la technologie de direction filaire pour prendre en charge les véhicules autonomes et semi-autonomes et les fonctions de sécurité avancées. Demande croissante de solutions de direction intelligentes voitures particulières, parallèlement à l’expansion des capacités de fabrication de produits électroniques, continue de renforcer la position de la région sur le marché mondial.

- Par exemple, les constructeurs automobiles japonais et chinois développent activement des systèmes de direction électroniques pour prendre en charge les plates-formes de véhicules de nouvelle génération.

Amérique du Nord

L’Amérique du Nord devrait connaître une croissance régulière, tirée par l’adoption précoce de technologies automobiles avancées et une forte pénétration des ADAS. Les États-Unis jouent un rôle clé grâce aux tests actifs de véhicules autonomes et à la collaboration étroite entre les équipementiers et les fournisseurs de technologies. L’intérêt croissant porté aux systèmes de direction à commande électronique soutient l’expansion progressive du marché des actionneurs de direction électrique pour automobiles.

Europe

La croissance du marché européen est soutenue par une fabrication de véhicules haut de gamme et des réglementations strictes en matière de sécurité des véhicules. Les constructeurs automobiles mettent l'accent sur les solutions de direction avancées pour améliorer la dynamique de conduite et intégrer des fonctionnalités d'automatisation. De solides capacités d'ingénierie et la présence des fournisseurs renforcent encore l'adoption des systèmes de direction automobile par fil.

Reste du monde

Le reste du monde affiche une croissance progressive, l'adoption du système de pilotage électrique restant limitée aux importations haut de gamme et aux programmes pilotes d'automatisation. À mesure que les cadres réglementaires évoluent et que les coûts diminuent, des opportunités à long terme devraient émerger sur certains marchés.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'intégration système, la collaboration OEM et la validation de la sécurité définissent la concurrence

Le paysage concurrentiel du marché mondial des actionneurs de direction électrique pour automobiles est actuellement façonné par un petit groupe de fournisseurs technologiquement avancés dotés de solides capacités d’intégration de systèmes. Ces entreprises opèrent à l'intersection du matériel de direction, des logiciels et des unités de commande électroniques, faisant d'un investissement élevé en R&D une exigence concurrentielle essentielle. Les principaux fournisseurs se concentrent sur la fourniture de solutions complètes de systèmes de direction par câble plutôt que sur des composants autonomes.

Des acteurs majeurs tels que ZF Friedrichshafen AG et Nexteer Automotive tirent parti de relations à long terme avec des équipementiers mondiaux pour co-développer des plates-formes de direction pour les véhicules de nouvelle génération. L'avantage concurrentiel s'obtient grâce à une implication précoce dans les programmes de développement de véhicules, permettant aux fournisseurs d'adapter les actionneurs et la logique de contrôle aux besoins spécifiques de la plate-forme. Cette approche renforce les barrières à l’entrée et renforce les positions des fournisseurs dans l’écosystème mondial de direction automobile.

Une autre stratégie clé consiste à investir dans la redondance et la validation de la sécurité. Étant donné que la direction électrique supprime le repli mécanique, les fournisseurs donnent la priorité aux actionneurs à double moteur, à l'intégration d'une alimentation de secours et aux mécanismes logiciels de sécurité. Ces fonctionnalités sont cruciales pour obtenir les approbations réglementaires et gagner la confiance des équipementiers, en particulier pour les véhicules autonomes et semi-autonomes. Les entreprises alignent également leurs feuilles de route de produits sur les ADAS et les délais de conduite automatisée pour rester pertinentes à mesure que l'automatisation des véhicules progresse.

L'expansion géographique joue également un rôle clé, les fournisseurs renforçant leurs capacités d'ingénierie et de test en Asie, en Europe et en Amérique du Nord pour soutenir les programmes OEM mondiaux. À mesure que l’adoption s’étend au-delà des véhicules de luxe, l’évolutivité, la fiabilité et l’optimisation des coûts définiront de plus en plus le succès concurrentiel sur le marché du guidage électrique.

- Par exemple, en juin 2024, ZF a renforcé sa gamme de composants de direction en élargissant la production de systèmes de châssis pour répondre à la demande des constructeurs OEM en rotules et tringleries de direction durables.

LISTE DES PRINCIPALES ENTREPRISES D'ACTIONNEURS DE DIRECTION AUTOMOBILE PROFILÉES

- ZF Friedrichshafen SA(Allemagne)

- Nexteer Automobile(NOUS.)

- Robert Bosch GmbH(Allemagne)

- JTEKT Corporation (Japon)

- NSK Ltd. (Japon)

- Hitachi Astemo (Japon)

- Denso Corporation (Japon)

- Hyundai Mobis(Corée du Sud)

- Continental AG (Allemagne)

- Schaeffler AG (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 : Nexteer présente son actionneur de volant à entraînement direct (DD-HWA) pour la direction électrique. L'entreprise l'a positionné pour améliorer la sensation de direction,conditionnementflexibilité et intégration pour les véhicules définis par logiciel à tous les niveaux de conduite assistée et automatisée.

- Octobre 2025 :JTEKT a annoncé que son système de direction électrique et son alimentation de secours Libuddy avaient été installés dans la Lexus RZ. Le dispositif énergétique résistant à la chaleur élevée prend en charge la disponibilité de la direction en tant que source d'énergie de secours critique pour la sécurité.

- Septembre 2025 :Schaeffler a déclaré qu'il progressait en matière de direction électrique en utilisant un actionneur de volant avec retour de force intégré. Elle a présenté la technologie dans le cadre de sa plateforme plus large d'intégration de véhicules définie par logiciel lors de l'événement IAA Mobility.

- mars 2025: Lexus a dévoilé le nouveau RZ 2025, doté de sa première application d'un système de direction électrique. Lexus a lié la mise à jour à des améliorations de l'engagement de conduite ainsi qu'à des mises à niveau plus larges du système BEV et à des améliorations des performances.

- Février 2025 :ZF a annoncé le début de la production en série du système de direction électrique avec l'ET9 de NIO. ZF fournit levolantun actionneur, un actionneur de mécanisme de direction redondant et un logiciel associé supprimant le lien mécanique entre l'entrée de direction et les roues.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des actionneurs de direction automobile fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,0 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type d'actionneur, propulsion, niveau d'automatisation, technologie d'actionnement, canal de vente et région |

|

Par type d'actionneur |

· Actionneurs à crémaillère de direction · Commentaires / Actionneurs de sensation de route · Actionneurs de secours redondants |

|

ParPropulsion |

· GLACE o Berline/à hayon o SUV o Véhicules utilitaires légers (VUL) o Véhicules utilitaires lourds (VHC) · Électrique o Berline/à hayon o SUV o Véhicules utilitaires légers (VUL) o Véhicules utilitaires lourds (VHC) |

|

Par Niveau d'automatisation |

· Véhicules semi-autonomes (niveau 2 / niveau 2+) · Véhicules hautement automatisés (niveau 3) · Véhicules entièrement autonomes (niveau 4 et niveau 5) |

|

ParTechnologie d'actionnement |

· Actionneurs à moteur électrique · Actionneurs électro-hydrauliques · Actionneurs purement électromécaniques |

|

Par canal de vente |

· OEM · Pièces de rechange |

|

Par géographie |

· Amérique du Nord (par type d'actionneur, propulsion, niveau d'automatisation, technologie d'actionnement, canal de vente et pays) o États-Unis o Canada o Mexique · Europe (par type d'actionneur, propulsion, niveau d'automatisation, technologie d'actionnement, canal de vente et pays) o Allemagne o Royaume-Uni o France o Reste de l'Europe · Asie-Pacifique (par type d'actionneur, propulsion, niveau d'automatisation, technologie d'actionnement, canal de vente et pays) o Chine o Inde o Japon o Corée du Sud o Reste de l'Asie-Pacifique · Reste du monde (par type d'actionneur, propulsion, niveau d'automatisation, technologie d'actionnement, canal de vente et pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 234,7 millions de dollars en 2025 et devrait atteindre 392,9 millions de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 78,4 millions de dollars.

Le marché devrait afficher un TCAC de 6,0 % au cours de la période de prévision 2026-2034.

Le segment des actionneurs à crémaillère de direction est en tête du marché par type d’actionneur.

La demande croissante de systèmes de direction autonomes et à commande numérique sont les facteurs clés qui animent le marché.

Bosch, ZF Friedrichshafen, Schaeffler et Nexteer comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés