Taille du marché des véhicules autonomes, part et analyse de l’industrie, par niveau (L1, L2 et L3 et L4 et L5), par type de véhicule (voitures particulières et véhicules utilitaires) et prévisions régionales, 2026-2034

Perspectives futures du marché des véhicules autonomes

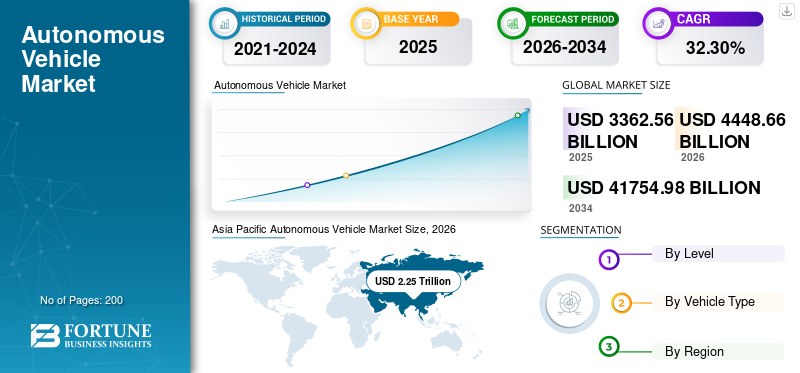

La taille du marché mondial des véhicules autonomes était évaluée à 3,36 billions de dollars en 2025 et devrait passer de 4,44 billions de dollars en 2026 à 41,75 billions de dollars d’ici 2034, soit un TCAC de 32,30 % entre 2026 et 2034. L’Asie-Pacifique a dominé le marché des véhicules autonomes avec une part de marché de 52,13 % en 2025.

Un véhicule autonome (VA), communément appelé véhicule autonome ou sans conducteur, est un type de véhicule capable de naviguer et de fonctionner sans intervention humaine. Ces véhicules utilisent une combinaison de technologies et de capteurs avancés pour identifier leur environnement, prendre des décisions et contrôler leurs mouvements. Des progrès continus dans les technologies de capteurs, intelligence artificielle, et l'apprentissage automatique conduisent à des améliorations des capacités de ces types de véhicules. Ces technologies jouent un rôle crucial dans l’amélioration de la perception, de la prise de décision et de la sécurité globale des systèmes autonomes.

Les progrès continus en matière d’intelligence artificielle, d’apprentissage automatique, de technologies de capteurs et de connectivité jouent un rôle central dans l’amélioration des capacités des AV. Les améliorations de la perception, de la prise de décision et de la fiabilité globale du système contribuent à la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des véhicules autonomes

- Taille du marché en 2025 : 3,36 billions de dollars

- Taille du marché en 2026 : 4 440 milliards de dollars

- Taille du marché prévue pour 2034 : 41,75 billions de dollars

- TCAC : 32,30 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des véhicules autonomes avec une part de 52,13 %, générant 1 750 milliards de dollars en 2025.

- Le segment de l’automatisation L1, L2 et L3 détenait la plus grande part de marché en 2022.

- Le segment des voitures particulières représentait la part dominante du marché mondial en 2022.

Asie-Pacifique

La région Asie-Pacifique a généré 1 750 milliards de dollars en 2025 et devrait atteindre 2 320 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord détenait une part de marché importante, soutenue par le développement avancé de l’IA, des programmes d’essais de véhicules autonomes et des écosystèmes technologiques solides.

Europe

L'Europe a maintenu une présence notable sur le marché, portée par des cadres réglementaires favorables et un déploiement croissant de véhicules autonomes de niveau 4.

NOUS.

Les tests de véhicules autonomes et les investissements dans la mobilité stimulent la croissance du marché.

Japon

L’innovation automobile et les investissements dans la conduite autonome alimentent la croissance du marché.

En savoir plus

Tendances du marché des véhicules autonomes

L’accent croissant mis sur les applications commerciales des AV stimule la croissance du marché

L’une des tendances actuelles du marché comprend l’attention croissante portée aux applications commerciales des AV. Plusieurs entreprises détournent leur attention des véhicules purement passagers vers des solutions autonomes pour la logistique, les services de livraison et le covoiturage. Par exemple, en décembre 2022, Baidu, Inc., une importante société d'IA ancrée dans une infrastructure Internet robuste, a reçu l'autorisation de mener des essais de véhicules utilitaires sur la voie publique sans conducteur humain ni opérateur de sécurité à l'intérieur du véhicule.

De plus, les collaborations et partenariats stratégiques entre constructeurs automobiles traditionnels, entreprises technologiques et startups sont de plus en plus répandus, visant à tirer parti des atouts complémentaires et à accélérer le développement et le déploiement de technologies autonomes. Cette tendance reflète une reconnaissance du potentiel des VA à transformer diverses industries au-delà du transport personnel.

Facteurs de croissance du marché des véhicules autonomes

Les progrès constants dans la technologie des AV alimentent la croissance du marché

L’un des facteurs clés de la croissance du marché mondial des véhicules autonomes (AV) est le progrès continu de la technologie. Les avancées en matière d’intelligence artificielle, de technologies de capteurs et de connectivité contribuent à améliorer les capacités des AV, les rendant plus sûrs, plus efficaces et de plus en plus viables pour une adoption généralisée. L’innovation technologique reste une force essentielle propulsant la croissance et le développement de l’industrie des véhicules autonomes.

En juin 2023, Minus Zero, une startup d'intelligence artificielle (IA), a dévoilé son véhicule entièrement autonome intégrant une suite caméra-capteur. Le véhicule concept innovant zPod a été créé à l'aide de concepts technologiques, à savoir Nature Inspired AI (NIA) et True Vision Autonomy (TVA).

Ainsi, les entreprises se concentrent sur le développement et l’intégration des dernières technologies pour produire des véhicules de haute technologie, fiables et sûrs. Ce facteur devrait alimenter la croissance du marché au cours de la période de prévision.

FACTEURS DE RETENUE

Le manque de cadre réglementaire stable peut entraver la croissance du marché

L’un des principaux facteurs limitants du marché mondial des véhicules autonomes est le manque de cadres réglementaires clairs et cohérents. L’absence de réglementations standardisées entre les régions crée des incertitudes et des obstacles au déploiement généralisé des VA. Les défis réglementaires, notamment les responsabilités juridiques, les normes de sécurité et les exigences de conformité, posent des obstacles importants et peuvent ralentir les progrès de l'adoption des véhicules autonomes. Malgré des progrès rapides, les véhicules autonomes restent confrontés à des défis technologiques. Des conditions météorologiques défavorables, des environnements urbains complexes et des situations uniques et imprévisibles posent des difficultés aux systèmes autonomes actuels. Atteindre une autonomie totale dans tous les scénarios de conduite reste un obstacle de taille.

En septembre 2023, le gouverneur de Californie, Gavin Newsom, a rejeté le projet de loi rendant obligatoire la présence de conducteurs humains dans les camions autonomes, une décision à laquelle se sont opposés les dirigeants syndicaux et les chauffeurs routiers qui affirmaient qu'elle préserverait des milliers d'emplois dans l'État. La législation votée, annoncée vendredi soir, visait à interdire aux camions autonomes pesant plus de 10 000 livres (4 536 kilogrammes), allant des camionnettes de livraison UPS aux gros gros camions, de circuler sur la voie publique à moins d'être accompagnés par un conducteur humain.

Analyse de la segmentation du marché des véhicules autonomes

Analyse par niveau

L'accent mis sur l'amélioration des capacités de conduite existantes des véhicules utilitaires a augmenté la croissance des segments L1, L2 et L3

En termes de niveau, le marché est divisé en L1, L2 et L3 et L4 et L5.

Les segments L1, L2 et L3 détenaient la plus grande part de marché en 2022. Le principal moteur est l'intégration de technologies telles que les systèmes de freinage automatisés, l'assistance au maintien de voie etrégulateur de vitesse adaptatif, améliorant la sécurité, la commodité et l'expérience de conduite globale du véhicule.

L’accent est mis sur l’amélioration des capacités de conduite existantes plutôt que sur l’obtention d’une autonomie totale, rendant ces fonctionnalités plus largement accessibles dans les véhicules modernes, ce qui alimente leur demande. En septembre 2023, lors de l'IAA Mobility 2023 à Munich, Mobileye et Valeo ont dévoilé une nouvelle alliance visant à fournir des radars d'imagerie haut de gamme définis par logiciel pour les fonctionnalités ADAS et AD des véhicules de nouvelle génération.

Le segment L4 et L5 est considéré comme étant en phase de développement. Les gouvernements et les entreprises explorent des applications commerciales de niveaux d'automatisation, tels que L4 et L5, à intégrer dans les véhicules et camions de livraison. Ces applications ont le potentiel de transformer les industries, de réduire les coûts opérationnels et d’augmenter l’efficacité de la logistique et du transport. En août 2023, San Francisco a lancé un service de navette autonome, un peu moins d'une semaine après que l'approbation réglementaire en Californie a élargi l'utilisation des robots-taxis malgré les inquiétudes soulevées concernant la circulation et la sécurité.

Analyse par type de véhicule

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'essor des services de covoiturage contribue à l'expansion du segment des voitures particulières

En fonction du type de véhicule, le marché est divisé en deux sous-segments :voitures particulièreset les véhicules utilitaires.

Le segment des voitures particulières détenait une part dominante du marché des véhicules autonomes en 2022. L’essor des services de covoiturage et de covoiturage a contribué à l’intégration des technologies autonomes dans les voitures particulières. Les entreprises explorent et utilisent les véhicules utilitaires pour les services de transport à la demande, améliorant ainsi l'expérience globale des passagers. En juillet 2023, Volkswagen a présenté son initiative stratégique visant à introduire des véhicules autonomes, ou à conduite autonome, conçus pour les services de covoiturage et de livraison de marchandises à Austin, au Texas, avec un lancement prévu pour 2026.

Levéhicules utilitairesle segment devrait croître avec le TCAC le plus élevé au cours de la période de prévision. Plusieurs entreprises de camionnage et de logistique sont impliquées dans l'inculcation de véhicules autonomes dans le secteur du transport et de la logistique pour accroître l'efficacité opérationnelle et la sécurité.

Par exemple, en juillet 2023, Kodiak Robotics, Inc., une importante entreprise de camionnage autonome, s'est inscrite au programme de normes d'inspection améliorées des véhicules commerciaux (CMV) de la Commercial Vehicle Safety Alliance (CVSA). Ce programme permet aux camions autonomes de subir un prédédouanement pour les inspections routières, ce qui augmente la croissance du marché.

APERÇU RÉGIONAL

Ce marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asia Pacific Autonomous Vehicle Market Size, 2026 (USD Trillion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La présence d’entreprises leaders dans la région alimente la croissance du marché Asie-Pacifique

Asie-Pacifique

L’Asie-Pacifique a dominé le marché avec une valorisation de 1 752,74 milliards de dollars en 2025 et de 2 318,88 milliards de dollars en 2026. Le marché des véhicules autonomes de l’Asie-Pacifique a dominé le marché mondial en 2022. La région est une puissance manufacturière majeure pour l’industrie automobile. La présence de constructeurs automobiles et d’entreprises technologiques de premier plan dans la région favorise l’innovation et l’intégration de fonctionnalités autonomes dans les véhicules.

Par exemple, en 2022, selon le Département des véhicules automobiles de Californie, parmi les 40 entreprises autorisées à mener des essais de véhicules automatisés en Californie, 10 étaient des entreprises basées en Chine, ce qui représente une proportion plus importante que tout autre pays étranger. Après la Chine, l’Allemagne, Israël et le Japon possèdent chacun deux sociétés agréées dans l’État. Se termine le 30 novembreèmeEn 2022, ces sociétés affiliées à la Chine exploitaient collectivement 124 véhicules automatisés en Californie, couvrant une distance totale de 438 379 miles.

Amérique du Nord

Le marché nord-américain des véhicules autonomes représentait une part importante en 2022. L’Amérique du Nord, en particulier les États-Unis, est une plaque tournante de l’innovation technologique. La région abrite plusieurs établissements technologiques et instituts de recherche de premier plan activement impliqués dans l’avancement des technologies, notamment les capteurs, l’intelligence artificielle et la connectivité. En octobre 2023, Austin a accueilli environ 125 AV, comme l'a rapporté le département des transports et des travaux publics de la ville.

Europe

Le marché européen des véhicules autonomes détenait une part importante en 2022. L’approche proactive de plusieurs pays européens dans la création de cadres réglementaires pour soutenir le déploiement de véhicules automatisés alimente la croissance du marché dans la région. Par exemple, en juillet 2021, l’Allemagne a autorisé les véhicules sans conducteur basés sur des technologies d’automatisation de niveau 4. La loi autorise les véhicules utilitaires sans conducteur dans des zones spécifiées sous « supervision technique », où un renfort humain à distance peut intervenir dans des situations critiques.

Reste du monde

Le reste du monde détenait une part de marché importante en 2022. L’essor des services de covoiturage en Amérique latine a accru l’intérêt pour les véhicules autonomes pour les services de mobilité. Les entreprises qui explorent des solutions de covoiturage autonome sont sur le point de stimuler la croissance du marché dans la région.

Liste des entreprises clés du marché des véhicules autonomes

La capitalisation et l’accent mis sur la R&D par les principaux acteurs du marché génèrent un avantage concurrentiel

Les principaux acteurs du marché proposent une gamme complète d’AV et de leurs services. Ces entreprises capitalisent également sur les activités de R&D pour se concentrer sur l’amélioration de la technologie. Certains des principaux acteurs incluent Waymo, Tesla, Inc. et Cruise (General Motors), entre autres. Tesla est connue pour sonvéhicules électriqueset il a une forte présence dans le domaine de la conduite autonome. Les véhicules de l'entreprise sont équipés du système Autopilot exclusif de l'entreprise, qui fournit des fonctionnalités avancées d'assistance à la conduite et vise des capacités de conduite entièrement autonomes.

Liste des principales entreprises profilées :

- Waymo (États-Unis)

- Tesla, Inc. (États-Unis)

- Croisière (General Motors) (États-Unis)

- Aurore Innovation(NOUS.)

- Aptif(Irlande)

- Uber ATG (États-Unis)

- Nuro (États-Unis)

- Baidu Apollo (Chine)

- Mobileye (Intel) (Israël)

- Zoox (Amazonie)(NOUS.)

- Valéo(France)

- Groupe de conduite autonome Yandex (Russie)

- Volvo Car Corporation (Allemagne)

- Hyundai (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- octobre 2023 –Uber a noué un partenariat avec Waymo, le constructeur de voitures autonomes de la société mère de Google, Alphabet. Phoenix est devenue la première ville où Uber a officiellement introduit l'accès aux voitures autonomes de Waymo. Les véhicules Waymo sont chargés de fournir les trajets autonomes proposés par Uber et le prix de ces trajets est conforme aux trajets en voiture traditionnels proposés par Uber.

- Août 2023 –Baidu, Inc. a annoncé l'extension de sa plateforme de covoiturage autonome, Apollo Go, pour englober l'aéroport international de Wuhan Tianhe, élargissant ainsi la portée de son service de voiture sans conducteur.

- Mai 2023–Valeo et DiDi Autonomous Driving ont conclu un accord de collaboration stratégique et d'investissement. Valeo s'apprête à investir dans DiDi Autonomous Driving et l'effort de collaboration entre les deux entités se concentre sur l'élaboration de solutions de sécurité intelligentes pour les robots-axis L4.

- décembre 2022 –Apple a révisé ses objectifs de conduite autonome pour le prochain véhicule électrique, choisissant de retarder la date de lancement prévue du véhicule d'environ un an, soit 2026.

- octobre 2022 –Ford a choisi de poursuivre le développement d'une technologie de conduite automatisée de niveau inférieur en interne plutôt que de s'engager avec Argo dans le développement d'une technologie de voiture autonome. La technologie conçue pour les véhicules par Argo manquait de volants, de freins ou de pédales d'accélérateur (appelée technologie L4).

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 32,3 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par niveau

|

|

Par type de véhicule

|

|

|

Par géographie

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 3,36 billions de dollars en 2025.

Le marché devrait croître à un TCAC de 32,3 % au cours de la période de prévision (2026-2034).

Par niveau, les segments L1, L2 et L3 ont dominé le marché mondial en 2025.

La taille du marché des véhicules autonomes en Asie-Pacifique s’élevait à 2 250 milliards de dollars en 2026.

Les progrès constants dans la technologie des AV alimentent la croissance du marché.

Certains des principaux acteurs incluent Waymo, Tesla, Inc. et Cruise (General Motors), entre autres.

La région Asie-Pacifique a dominé le marché en 2026.

L’absence d’un cadre réglementaire stable entrave le déploiement des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés