Taille du marché des navires autonomes, part, analyse de l’industrie et analyse de la guerre Russie-Ukraine, par autonomie (automatisation partielle, entièrement autonome et télécommandée), par solution (matériel et logiciel), par type de navire (commercial (vraquiers, pétroliers, marchandises sèches, conteneurs et autres) et défense), par utilisateur final (ajustement de ligne et modernisation) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

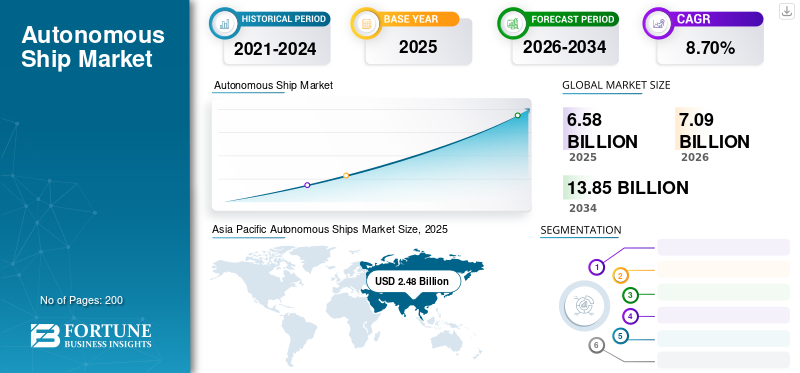

La taille du marché mondial des navires autonomes était évaluée à 6,58 milliards USD en 2025 et devrait passer de 7,09 milliards USD en 2026 à 13,85 milliards USD d’ici 2034, avec un TCAC de 8,70 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des navires autonomes avec une part de marché de 37,70 % en 2025.

Les navires autonomes sont des navires télépilotés ou hautement automatisés. Ces navires sont équipés des dernières technologiesInternet des objets (IoT)technologie, technologie d’analyse de données et centres de surveillance terrestres connectés aux réseaux à large bande. Le matériel et les logiciels avancés gèrent automatiquement toutes les tâches liées aux opérations du navire. Les systèmes automatisés fournissent des informations critiques telles que la surveillance de l'état de l'équipement, la surveillance de l'environnement, le contrôle des moteurs, le contrôle/chargement de la cargaison, le contrôle des navires, l'amarrage et le désamarrage.

Les progrès technologiques en matière de capteurs, de commandes électromécaniques, de caméras et de technologie satellitaire déplacent les navires automatiques à travers les océans sans intervention humaine. Le Comité Maritime International (CMI) et l'Organisation Maritime Internationale (OMI) étudient la manière dont les navires autonomes s'intégreraient dans l'agenda récent du droit maritime international.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le secteur maritime a été confronté à des défis sans précédent à l’échelle mondiale dans le contexte de la pandémie de COVID-19. Les arrêts de production, les perturbations de la chaîne d’approvisionnement et les périodes de quarantaine des équipages et du personnel ont entravé la croissance du marché. En raison de la nouvelle maladie à coronavirus (COVID-19), les autorités locales ont interdit à plusieurs cargos et navires à passagers d'entrer dans le port. En conséquence, certains marins marchands sont restés à bord, tandis que les armateurs ont dû supporter des coûts supplémentaires en raison de leur séjour prolongé dans les eaux territoriales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DES NAVIRES AUTONOMES

Taille et prévisions du marché

- Taille du marché en 2025 : 6,58 milliards de dollars

- Taille du marché en 2026 : 7,09 milliards de dollars

- Taille du marché prévue pour 2034 : 13,85 milliards de dollars

- TCAC : 8,70 % de 2026 à 2034

Part de marché

- L'Asie-Pacifique a dominé le marché des navires autonomes en 2025 avec une part de 37,70 %, évaluée à 2,48 milliards de dollars. Le leadership de la région repose sur un commerce maritime robuste, des investissements gouvernementaux importants dans la technologie des navires intelligents et l'adoption rapide de l'automatisation des navires basée sur l'IA et l'IoT.

- Par type d'autonomie, le segment entièrement autonome devrait afficher la croissance la plus élevée au cours de la période de prévision, soutenue par les progrès des logiciels de navigation, la réduction des délais de livraison et la minimisation des erreurs humaines.

Faits saillants du pays

- États-Unis : le marché américain des navires autonomes s'accélère en raison des investissements à grande échelle du ministère de la Marine dans des navires de surface sans pilote et des contrats de défense stratégique axés sur les systèmes marins pilotés par l'IA.

- Corée du Sud : Soutenue par un financement gouvernemental, la Corée du Sud est leader en matière de systèmes de navigation intelligents et de plates-formes de navires intégrées pour améliorer la connaissance de la situation et la sécurité.

- Royaume-Uni : plaque tournante de l'innovation navale autonome, le Royaume-Uni développe activement des navires de patrouille et de surveillance alimentés par l'IA pour des applications de défense maritime.

- Japon : la prudence réglementaire limite les déploiements entièrement autonomes ; cependant, le pays continue d’investir dans des systèmes semi-autonomes pour la navigation commerciale dans le cadre de directives strictes en matière de cybersécurité.

- Chine : Les investissements massifs menés par l’État et l’intérêt militaire pour une puissance maritime autonome ont positionné la Chine comme un contributeur majeur à l’expansion du marché régional et mondial.

- Inde : la modernisation navale dans le cadre de l'initiative SPRINT et les collaborations avec des startups privées de la défense stimulent l'intégration de systèmes de navires sans pilote pour la défense nationale.

IMPACT DE LA GUERRE RUSSIE-UKRAINE

La guerre russo-ukrainienne a eu un impact positif sur la croissance du marché en raison de la demande croissante pour le produit

Les navires autonomes séduisent les forces navales car ils offrent plusieurs avantages par rapport aux navires avec équipage conventionnels, et de nombreux pays ont développé ou expérimenté des navires autonomes ces dernières années. Les États-Unis ont investi massivement et développé un plan stratégique pour acquérir des « véhicules sans pilote » de taille moyenne, grande et extra-large pour les opérations de surface et sous-marines. Les autres marines ne veulent pas être laissées pour compte et développent de manière agressive des capacités d’autonomie sans pilote. Il s’agit notamment de la Chine, du Royaume-Uni, de la Corée du Sud, du Japon, de Singapour, de l’Australie et d’autres.

Par exemple, en septembre 2022, l’Ukraine a utilisé avec succès un « drone » automoteur.bateauxlors d'une attaque à grande échelle contre la marine russe à Sébastopol, en Crimée. Ce fut un moment charnière qui changea l’avenir de la guerre navale. Bien que des navires autonomes aient déjà été déployés, c'est la première fois que plusieurs navires autonomes armés sont déployés simultanément en combinaison avec des drones pour mener avec succès des opérations navales offensives contre des cibles militaires.

Plusieurs navires russes ont été endommagés lors de l'attaque, et l'USV aurait pénétré les défenses du port et endommagé des navires dans des mouillages protégés. Cette évolution conduira à repenser le rôle des navires sans pilote dans la défense des ports contre les opérations navales agressives et les attaques de ce type.

Tendances du marché des navires autonomes

Les inventions technologiques dans les logiciels de navigation maritime pour propulser la croissance du marché

Ces dernières années, de nombreux acteurs du marché ont proposé des solutions pour améliorer la sécurité maritime. La croissance du marché devrait être stimulée par l’adoption de technologies avancées telles que l’intelligence artificielle, la réalité augmentée et les systèmes de navigation. Par exemple, en décembre 2023, Serco Inc., un fournisseur de services professionnels, technologiques, d'ingénierie et de gestion, a remporté le contrat de systèmes d'autonomie et de contrôle des véhicules/tests et évaluations pour soutenir le département d'architecture et d'ingénierie navale de la division Carderock du Naval Surface Warfare Center (NSWCCD). L'Asie-Pacifique a connu une croissance du marché des navires autonomes, passant de 1,96 milliard de dollars en 2022 à 2,12 milliards de dollars en 2023.

Facteurs de croissance du marché des navires autonomes

Investissements croissants dans le développement de technologies avancées pour les navires afin de stimuler la croissance du marché

Les investissements croissants dans les technologies de pointe par divers pays accélèrent la croissance du marché. L'autonomie permet de réduire les collisions en mer, de travailler de longues heures sans distractions, d'augmenter le rendement énergétique et d'effectuer des tâches critiques.

Par exemple, en octobre 2021, le projet de navire autonome a été financé par la Corée du Sud. Un système capable de navigation intelligente, de prévention des collisions et des accidents, une plate-forme intégrée pour la gestion du système, la prise de décision et la connaissance de la situation ont été inclus dans le projet.

La croissance du marché mondial sera tirée par le déploiement de technologies telles que l’intelligence artificielle, l’Internet des objets (IoT) et l’analyse du Big Data.

Développement de navires autonomes de nouvelle génération technologiquement avancés Stimule la croissance du marché

Les navires autonomes révolutionnent l’industrie maritime en introduisant de nouvelles technologies, processus et modèles commerciaux susceptibles de transformer la façon dont les navires fonctionnent traditionnellement. L'efficacité et la sécurité améliorées du navire, les opérations basées sur les données ainsi que les capacités améliorées font partie des avantages de ces navires. Par conséquent, le développement croissant des navires de nouvelle génération accélérera la croissance du marché. Par exemple, en novembre 2023, le Naval Sea Systems Command (NAVSEA) du département de la Marine des États-Unis a lancé un processus visant à explorer ce qui peut être fait pour développer un grand navire de surface autonome, le LUSV, en invitant les participants de l’industrie.

FACTEURS DE RETENUE

Les menaces liées à la cybersécurité entravent la croissance du marché des navires autonomes

L’industrie maritime est confrontée à des changements constants en raison de la numérisation et de l’automatisation des navires. L'infrastructure d'un navire autonome comprend une combinaison de systèmes électromécaniques et de logiciels et matériels hautement intégrés qui forment des réseaux informatiques. La censure et la mise en réseau entre les navires modernes et les ordinateurs des ports, des terminaux, des compagnies maritimes et des chantiers navals entravent la sécurité de l'information, qui est plus vulnérable aux cyberattaques et au piratage. La numérisation et la modernisation croissantes conduisent à des cyberattaques qui affectent la croissance globale du marché.

Par exemple, la réglementation japonaise n’autorise pas les navires entièrement autonomes à opérer sans personne à bord. Cette réglementation du gouvernement japonais est une décision importante car les cybermenaces potentielles, et les attaques n'ont pas été soigneusement évaluées et traitées, car les informations disponibles sur l'architecture globale des navires de type autonome sont limitées.

Analyse de la segmentation du marché des navires autonomes

Par analyse d’autonomie

Le segment des navires entièrement autonomes connaîtra la plus forte croissance de 2024 à 2032 en raison de la demande croissante

Basé sur l'autonomie, le marché est classé en automatisation partielle, télécommandée et entièrement autonome. En 2023, la division téléopérée détenait la plus grande part. Un navire télécommandé est exploité à partir d'un centre distant, ce qui permet au navire d'être dirigé depuis un point d'observation ou un emplacement sûr. Le segment télécommandé devrait détenir une part de 51,40 % en 2026.

Par exemple, en septembre 2020, l’opérateur de services offshore SeaOwl a lancé son nouveau service à distance en mer (ROSS).

La croissance la plus élevée est attendue pour le segment entièrement autonome sur la période considérée. Les avantages de délais de livraison réduits, d’escales portuaires raccourcies, de coûts d’exploitation moins élevés, d’aucun accident causé par une erreur humaine et de tarifs de fret moindres sont les facteurs à l’origine de cette augmentation.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de solution

Le segment matériel détient la part la plus élevée en raison de l’utilisation croissante des systèmes de navigation automatisés et des capteurs avancés

Sur la base de la solution, le marché est segmenté en matériel et logiciels. Le segment du matériel devrait représenter une part importantePart de 57,96% en 2026. Cette croissance est attribuée à l'adoption croissante de composants matériels tels que des capteurs, des trackers GPS, des systèmes de navigation automatisés, des systèmes de propulsion et auxiliaires, etc.

Le segment des logiciels affichera la plus forte croissance en raison de la demande de solutions logicielles avancées pour les opérations autonomes au cours de la période de prévision. En janvier 2020, Robosys Automation Limited a lancé la dernière version de Voyager 100. Il s'agit d'un logiciel d'IA qui permet aux gardiens de passerelle de contrôler les navires et d'améliorer la sécurité.

Analyse par type de navire

Le segment commercial connaîtra la plus forte croissance en raison de la demande croissante de cargos de nouvelle génération

Par type de navire, le marché est classé en commercial et défense. Le segment commercial est divisé en vraquiers, pétroliers, marchandises sèches et conteneurs.

Le segment commercial devrait détenir une part considérable de 79,98 % en 2026. La croissance est attribuée à l’augmentation du tourisme et du commerce maritime international. Selon la Chambre internationale de la marine marchande, la valeur totale du commerce mondial annuel de l’industrie du transport maritime s’élevait à 14 000 milliards de dollars en 2019.

Le segment de la défense devrait connaître une croissance significative en raison de la demande croissante des forces navales en matière de patrouille frontalière, de transport de forces militaires, etc. Par exemple, en janvier 2023, Austal Limited a présenté un avenir financier solide avec un contrat de démarrage qui pourrait dépasser 108 millions de dollars, comprenant des travaux sur un navire de patrouille autonome pour la Royal Australian Navy (RAN).

Par analyse de l'utilisateur final

Le segment Line Fit domine le marché en raison de l’augmentation des dépenses en matière de défense navale

Par utilisateur final, le marché est segmenté en ajustement de ligne et en rénovation. Parmi ceux-ci, le segment line fit détient la part de marché des navires autonomes la plus élevée, soit 80,34 % en 2026. La croissance est due à l’augmentation des investissements des forces navales de défense et à la croissance du commerce maritime international. L’acquisition de navires avancés en raison de la croissance du tourisme stimule la croissance segmentaire.

Par exemple, en janvier 2023, la marine indienne a signé un accord avec Sagar Defence Engineering Pvt. pour aider à acquérir une flotte de bateaux autonomes armés dans le cadre de l'initiative « SPRINT », qui vise à encourager le développement et l'utilisation de technologies de défense locales par les entreprises nationales.

Le segment de la rénovation connaîtra une croissance remarquable au cours de la période de prévision. Les mises à niveau croissantes, les programmes de modernisation et l’évolution des normes réglementaires en matière d’énergie et d’émissions stimulent la croissance du marché.

APERÇU RÉGIONAL

Le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asia Pacific Autonomous Ships Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 2,48 milliards de dollars, soit 37,70 % de la demande mondiale, et devrait atteindre 2,68 milliards de dollars en 2026. La croissance du marché est attribuée au développement économique rapide de la région et à la croissance du commerce maritime. Selon la Revue des transports maritimes 2022 de la CNUCED, la région Asie-Pacifique est restée le centre crucial de manutention du fret maritime au monde en 2021, représentant 42 % des exportations et 64 % des importations. Le marché japonais devrait atteindre 0,574 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,687 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,288 milliard USD d'ici 2026.

Amérique du Nord

Le marché en Amérique du Nord a atteint 1,54 milliard de dollars en 2025, soit 23,30 % du chiffre d'affaires total du marché, et devrait atteindre 1,64 milliard de dollars en 2026. L'Amérique du Nord observe une croissance significative en raison de l'augmentation des investissements dans le développement de navires commerciaux et de défense avancés. La croissance du transport maritime aux États-Unis et la présence de grandes entreprises telles qu'IBM Corporation, GE, Northrop Grumman, Honeywell International Inc. et d'autres stimulent la croissance du marché.

- Le marché américain devrait atteindre 1,254 milliard de dollars d’ici 2026.

Europe

L'Europe a contribué pour environ 1,65 milliard de dollars au marché mondial en 2025, soit une part de 25,00 %, et devrait atteindre 1,78 milliard de dollars en 2026. Derrière cette croissance se cachent des investissements accrus dans le développement de projets de navires avancés de divers pays européens, qui stimulent la croissance du marché. En janvier 2020, le programme de recherche européen Horizon 2020 a attribué 22 millions de dollars au projet Autonomous Marines développé par le cluster maritime norvégien. Des acteurs majeurs tels que ABB, Fugro, Kongsberg Maritime, Rolls-Royce Plc et d’autres contribuent à la croissance du marché régional. Le marché britannique devrait atteindre 0,525 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,378 milliard de dollars d'ici 2026.

Reste du monde

Le reste du monde a enregistré un marché de 0,92 milliard de dollars en 2025, soit 13,90 % de la part de marché mondiale, et devrait atteindre 0,99 milliard de dollars en 2026. Le reste du monde affiche une croissance modérée entre 2024 et 2032. La croissance est due à l’augmentation des dépenses des marines des pays du Moyen-Orient. En 2019, Unique Group a développé le navire UnI-Cat aux Émirats arabes unis pour l'exploration sans pilote en eaux peu profondes. L'entreprise conçoit et intègre les capteurs autonomes et la technologie de communication du navire.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur le développement de technologies avancées pour les navires autonomes de nouvelle génération

Les acteurs opérant dans cette industrie se concentrent sur l’expansion de leur activité en développant des navires et des systèmes de nouvelle génération. En octobre 2022, Kongsberg Maritime a annoncé qu'un contrat de fourniture pour le HUGIN EnduranceVéhicule sous-marin autonome (AUV)Le système avait été attribué à un partenaire non divulgué. Le HUGIN Endurance est un AUV longue portée conçu pour les opérations terre-terre. C'est le membre majeur de la famille HUGIN AUV, avec un diamètre de 1,2 mètre, une longueur d'environ 11 mètres et un poids d'environ 7 000 kilogrammes.

Liste des principales compagnies de navires autonomes :

- ABB (Suisse)

- ASELSAN A.Ş. (Dinde)

- BAE Systems (Royaume-Uni)

- Fugro (Pays-Bas)

- GE(NOUS.)

- Honeywell International Inc. (États-Unis)

- Kongsberg Gruppen Maritime(Norvège)

- L3 ASV (États-Unis)

- Northrop Grumman (États-Unis)

- Rolls Royce plc (Royaume-Uni)

- Siemens Énergie (Allemagne)

- Wärtsilä (Finlande)

- Marine Technologies LLC (États-Unis)

- Groupe Ulstein ASA (Norvège)

- Mitsui (Japon)

- Sea Machines Robotique Inc.(NOUS.)

- Neptec Technologies Corp.

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2023 – L3Harris Technologies s'est associé à BigBear.ai pour fournir des navires de surface autonomes (ASV) avancés et une intelligence artificielle (IA) aux programmes de défense maritime actuels et futurs. Dans le cadre de l'accord, le système ASView de L3Harris serait intégré à la technologie de vision par ordinateur prédictive de BigBear.ai pour mieux identifier et classer les navires, améliorer la connaissance de la situation et prendre en charge les missions de groupe avec et sans pilote.

- mars 2023- Samsung Heavy Industries Co. (SHI) et Kongsberg Maritime (KM) ont signé un accord de projet de développement commun (JDA) pour concevoir un méthanier autonome 174K de nouvelle génération utilisant une télécommande autonome et une technologie à faibles émissions.

- Février 2023– Lloyd's Register Unmanned Marine Systems a certifié le bateau pneumatique rigide (RIB) BAE Systems Autonomous Pacific 24 (AP24). L'AP24 RIB a été développé pour la Royal Navy par BAE Systems avec le financement du programme NavyX Autonomy and Lethal Accelerator, qui vise à fournir rapidement de nouvelles technologies.

- juillet 2022- Fugro a signé un contrat avec Kooiman Engineering et Van Oossanen Naval Architects pour développer Blue Prism, son navire de surface sans pilote (USV) de nouvelle génération, conçu spécifiquement pour les environnements côtiers et offshore. La conception de Blue Prism combine une très faible empreinte carbone avec des capacités étendues de collecte de données

- août 2022- La marine américaine teste son premier navire autonome grandeur nature. La marine américaine a ajouté une capacité de navigation autonome à un autre navire, le futur transport rapide expéditionnaire de classe Spearhead USNS Apalachicola (EPF 13) pour le Military Sealift Command. Le service a testé des systèmes de modernisation de l’autonomie et des prototypes autonomes spécialement conçus. Cependant, ce sera la première véritable coque numérotée de la marine américaine dotée d’une autonomie embarquée intégrée.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,70 % sur 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par autonomie

|

|

Par solution

|

|

|

Par type de navire

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 6,58 milliards de dollars en 2025 et devrait atteindre 13,85 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 8,70 % au cours de la période de prévision (2026-2034).

Le matériel du segment des solutions devrait être le segment leader de ce marché au cours de la période de prévision.

KONGSBERG est l'acteur leader sur le marché mondial.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés