Taille du marché des navires navals et des combattants de surface, part, analyse de l'industrie, analyse de l'impact de la guerre Russie-Ukraine, par type de navire (destroyers, corvettes, sous-marins, navires amphibies, frégates, navires auxiliaires et autres), par système (système de moteur marin, système de lancement d'armes, système de capteurs, système de contrôle, système électrique, système auxiliaire et système de communication), par solution (ajustement en ligne et ajustement ultérieur), par application (recherche et sauvetage, opérations de combat, opérations MCM, côtier Opérations e

APERÇUS CLÉS DU MARCHÉ

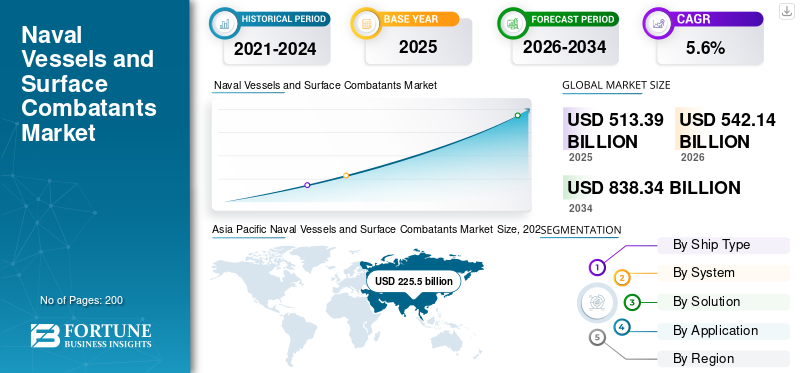

La taille du marché mondial des navires de guerre et des combattants de surface s’élève à 513,39 milliards de dollars en 2025 et devrait passer de 542,14 milliards de dollars en 2026 à 838,34 milliards de dollars d’ici 2034, avec un TCAC de 5,60 % sur la période de prévision. L’Asie-Pacifique a dominé le marché des navires de guerre et des navires de combat de surface avec une part de marché de 43,92 % en 2025.

Les forces navales utilisent des navires de guerre dans le cadre d’opérations maritimes sur les champs de bataille. Ils comprennent des systèmes de lancement de torpilles anti-sous-marines, des lance-roquettes, des lanceurs de missiles verticaux et d'autres systèmes d'armement. L’utilisation croissante de la surveillance et de la collecte d’informations, de communications et de technologies (TIC) dans les navires de guerre stimule la croissance du marché. Le 25 avril 2021, la Chine a mis en service trois principaux navires de guerre, un grand destroyer, un navire d'assaut amphibie et un sous-marin nucléaire lance-missiles. L’évolution rapide de la technologie des systèmes d’armes et de capteurs chargés de remplacer les systèmes conventionnels est un facteur important qui influence la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE LA GUERRE RUSSIE-UKRAINE

Le conflit en cours entre la Russie et l’Ukraine accroît l’importance des navires navals à l’échelle mondiale, propulsant la croissance du marché

La guerre en cours entre la Russie et l’Ukraine a eu un impact significatif sur le marché des navires de guerre et des navires de combat de surface, en particulier dans cette région. Alors que les deux parties cherchent à renforcer leurs capacités maritimes, ce conflit accroît la demande de navires de guerre et d’équipements associés.

En outre, la Russie a accru sa présence navale dans la région de la mer Noire et a récemment investi massivement dans sa flotte navale. Cela comprend le développement et le déploiement de nouveaux navires, ainsi que la mise à niveau des navires existants. Par exemple, le 29 novembre 2022, la Russie a déployé douze navires de guerre en mer Noire, dont un navire équipé de huit missiles Kalibr. En outre, la Russie s’efforce de développer de nouvelles technologies et systèmes d’armes pour ses navires, notamment des missiles hypersoniques etvéhicules sous-marins sans pilote. Par ailleurs, en mars 2023, la Russie prévoyait d’équiper certains navires de la Marine de missiles Kalibr. Un expert en politique maritime a déclaré que cette arme jouerait un rôle de plus en plus important dans l'armement de la flotte du pays.

Le conflit a eu un effet néfaste sur la Marine. Les sanctions imposées par la communauté internationale, ou plus particulièrement par les pays occidentaux, à la Russie ont eu un effet important sur l'industrie de défense du pays, qui a réduit sa capacité de construction navale et d'exportation de navires. En outre, le conflit rend plus difficile pour les chantiers navals ukrainiens d'obtenir de nouvelles ressources en matière de construction navale, car de nombreux chantiers navals sont actuellement sous contrôle russe.

Aperçu du marché mondial des navires navals et des combattants de surface

Taille et prévisions du marché

- Taille du marché en 2025 : 513,39 milliards USD

- Taille du marché en 2026 : 542,14 milliards USD

- Taille du marché prévue pour 2034 : 838,34 milliards de dollars

- TCAC : 5,6 % entre 2026 et 2034

Part de marché

- L'Asie-Pacifique a dominé le marché des navires de guerre et des combattants de surface avec une part de 43,92 % en 2025, grâce à l'augmentation des budgets de défense, aux programmes de modernisation de la flotte et aux achats importants en provenance de Chine, d'Inde et de Corée du Sud.

- Les destroyers devraient être le type de navire qui connaît la croissance la plus rapide, soutenus par des capacités multimissions dans les opérations navales offensives et défensives.

- Les systèmes de moteurs marins détiennent la part de système la plus élevée, attribuée à la demande croissante de solutions avancées de propulsion et d’efficacité dans les navires de guerre de nouvelle génération.

Faits saillants du pays

- Chine : expansion navale majeure avec l'achat de frégates, de sous-marins et de destroyers lance-missiles ; présence significative en mer Noire et investissement dans des navires de guerre équipés de missiles hypersoniques.

- Inde : initiatives de construction navale autochtone comme INS Vikrant et contrats avec Cochin Shipyard et L&T pour des navires lance-missiles et des patrouilleurs de nouvelle génération.

- États-Unis : allocations budgétaires de défense les plus importantes ; contrats avec Huntington Ingalls, Austal USA et Raytheon Technologies pour des navires d'assaut amphibies et des améliorations de destroyers.

- Europe : Forte présence de BAE Systems, Naval Group et ThyssenKrupp qui stimulent la modernisation dans un contexte de tensions russo-ukrainiennes et une coopération navale renforcée de l'OTAN.

DERNIÈRES TENDANCES

Demande croissante de technologie d’impression 3D pour les géométries complexes des navires afin de permettre la croissance du marché

impression 3Dest utilisé pour construire des navires militaires complexes et des géométries de combat de surface. Les imprimantes 3D avancées créent des pièces complexes telles que des tuyaux métalliques, des cylindres, des plaques métalliques et des formes courbes et vallonnées du navire de guerre. Par exemple, en janvier 2021, Naval Group a développé une hélice entièrement métallique imprimée en 3D pour un navire de la Marine nationale. Le navire accompagne cette hélice nouvelle génération dans toutes ses missions opérationnelles depuis son embarquement à bord d'un chasseur de mines de classe Tripartite. Cette hélice est une prouesse technologique avec son envergure de 2,5 mètres supportée par cinq pales de 200 kg.

Un développement de produits plus rapide, des moules rapides avec des cavités, une réparation instantanée, une réduction des erreurs humaines liées à l'interprétation de dessins de machines complexes et une production à faible coût sont la principale caractéristique de la technologie d'impression 3D. Par exemple, en mars 2023, la marine américaine a prévu d’autoriser les marins à créer des pièces de rechange pour les navires en mer, en examinant comment la technologie d’impression 3D peut être utilisée. La Marine a testé des imprimantes 3D à bord de ses navires en plus d'un test effectué par les États-Unis Essex lors des exercices Rim of the Pacific en juillet 2022, qui a permis aux marins de créer des pièces de rechange pour les composants endommagés ou manquants plutôt que d'attendre une chaîne d'approvisionnement établie.

- L’Asie-Pacifique a connu une croissance du marché des navires de guerre et des navires de combat, passant de 225,5 milliards de dollars en 2025 à 238,12 milliards de dollars en 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DÉTERMINANTS

Diverses avancées technologiques dans les navires navals et les combattants de surface pour favoriser la croissance du marché

Les technologies avancées à bord des navires militaires permettent des opérations maritimes sûres et efficaces. L’introduction de technologies de nouvelle génération telles que la propulsion électrique intégrée, les navires propulsés par l’énergie solaire et éolienne et l’augmentation du matériau en papier stabilisé propulsent la croissance du marché. De plus, environ 67 % de leurs processus de production utilisent des systèmes robotisés. L’utilisation croissante de la robotique améliore le taux de production de l’industrie de la construction navale. La robotique de la construction navale effectue les tâches lourdes de levage, de soudage, de dynamitage, de peinture et autres tâches des chantiers navals. En outre, les progrès technologiques croissants dans le système de propulsion maritime réalisés par divers acteurs clés et pays émergents anticipent la croissance du marché. Par exemple, en mai 2023, l'agence de recherche et d'innovation du ministère américain de la Défense, DARPA, a déclaré un programme de 42 mois pour développer un système de propulsion sous-marine utilisant un entraînement magnétohydrodynamique cinétique (MHD) sans aucune pièce mobile qui propulse silencieusement les bateaux et les navires avec du courant électrique et un aimant.

Adoption croissante des moteurs alimentés au GNL dans les navires de guerre pour stimuler la croissance du marché

Le gaz naturel liquéfié (GNL) est utilisé pour les navires de guerre et les navires de combat de surface. Dans les moteurs GNL, les émissions de dioxyde de carbone sont réduites de 20 % par rapport aux moteurs diesel conventionnels. L'oxyde de soufre (SOX) est presque nul et les émissions d'oxyde d'azote (NOX) sont réduites de 90 %. De plus, en janvier 2023, le GNL a réduit les gaz à effet de serre jusqu'à 21 % sur l'ensemble du cycle de vie, stimulant ainsi la croissance du marché. Par exemple, en janvier 2023, la deuxième entreprise de construction navale japonaise, Japan Marine United (JMU), a commencé à construire des navires alimentés au gaz naturel liquéfié, considéré comme une technologie de transition pour le secteur qu'elle souhaite décarboner complètement. Japan Marine United (JMU) vise à exploiter une technologie respectueuse de l'environnement pour satisfaire la demande dans le cadre d'une concurrence accrue avec la Chine et la Corée du Sud.

FACTEURS DE RETENUE

Le coût de développement élevé des navires navals et des combattants de surface entrave la croissance du marché

Le coût de développement élevé de la construction des combattants de surface est un facteur majeur qui freine la croissance du marché. Les navires de guerre comprennent des systèmes de capteurs, des systèmes de lancement d'armes, des systèmes auxiliaires, des systèmes de communication et unsystème de gestion de combat. L’évolution rapide des technologies en matière de lancement d’armes et de systèmes de capteurs est responsable du remplacement du système conventionnel. Par conséquent, le coût élevé de la construction des navires de guerre freine la croissance du marché. De plus, avec l’augmentation des délais et des coûts de maintenance, les navires de la Marine bénéficient de moins d’heures de navigation. Selon le rapport du Government Accountability Office, les coûts d'exploitation et de soutien ainsi que les heures de propulsion pendant lesquelles les navires sont opérationnels ou en formation ont été réduits au cours de l'année 2021, ont augmenté d'environ 2,5 milliards de dollars sur dix10 classes de navires.

SEGMENTATION

Analyse par type de navire

Besoin croissant de destroyers à des fins offensives et défensives multi-missions pour prendre de l’ampleur au cours de la période 2023-2030

En fonction du type de navire, le marché est segmenté en destroyers, corvettes, sous-marins, navires amphibies, frégates, navires auxiliaires et autres.

On estime que le segment des destroyers connaît la croissance la plus rapide entre 2026 et 2034. Cette croissance est due à ses applications, telles que la guerre anti-sous-marine, les attaques à longue portée contre des cibles de surface et des navires, ainsi que les missions d'escorte. Par exemple, en avril 2023, l'activité missiles et défense de Raytheon Technologies aurait été chargée de concevoir le système de combat des destroyers lance-missiles de classe Zumwalt de la marine américaine dans le cadre d'un contrat d'un an, et le coût de l'accord était d'environ 308,5 millions de dollars. Ces fonds couvriront divers articles et activités de voyage soutenant les opérations sur les systèmes et équipements de mission de la flotte.

Le segment des navires amphibies représentera une part de marché importante en raison de la demande croissante de navires amphibies, car ils effectuent de multiples tâches dans les opérations navales. Il possède une puissance de feu et une endurance élevées, ainsi qu'une plus grande capacité de transport de troupes. Par exemple, en octobre 2022, Ingalls Shipbuilding de HII s'est vu attribuer par la marine américaine un contrat à prix fixe et incitatif d'une valeur de 2,4 milliards de dollars pour la conception détaillée et la construction de son navire d'assaut amphibie LHA 9. S'il est mis en œuvre, ce contrat offre des options qui porteraient la valeur totale du contrat à 3,2 milliards de dollars. En avril 2020, Ingalls a remporté le contrat initial de matériel à long terme pour un quatrième navire de la classe américaine.

Le segment des corvettes devrait afficher une croissance remarquable au cours de la période de prévision. Cette croissance est due à ses nombreuses applications, telles que la participation à des guerres mineures, les patrouilles côtières et la participation à des missions de présentation du drapeau.

Par analyse du système

Le segment des moteurs marins domine le marché en raison de l'augmentation des livraisons de navires de guerre

Sur la base du système, le marché est segmenté en système de lancement d’armes, système de capteurs, système de moteur marin, système de contrôle, système auxiliaire, système électrique et système de communication. Le segment des systèmes de moteurs marins détenait les parts les plus élevées en 2022. La demande croissante de systèmes de moteurs marins tels que les sous-systèmes d’engrenages arrière, l’appareil à gouverner, les blocs de poussée, les arbres de propulsion pour les navires et les stabilisateurs stimulent la croissance du segment.

Le segment des systèmes auxiliaires connaîtra une croissance remarquable au cours de la période de prévision. Cette croissance est attribuée à l’utilisation croissante de systèmes auxiliaires dans les navires amphibies, les frégates, les destroyers, les corvettes et les navires auxiliaires.

On estime que le segment des systèmes de lancement d’armes connaîtra une croissance significative au cours de la période de prévision. Cette croissance est due à l'adoption croissante par plusieurs forces navales de lance-roquettes ettorpillesystèmes de lancement. Le système de lancement d’armes devrait croître considérablement entre 2023 et 2030. Il comprend des systèmes de lancement de torpilles, des lance-roquettes anti-sous-marins et des systèmes de contrôle de tir.

Par analyse de solution

L’augmentation de la fabrication indigène de navires par les pays émergents stimule la croissance du marché

En fonction de la solution, le marché est classé en ajustement de ligne et ajustement rétro.

Le segment des ajustements de ligne devrait être le segment qui connaît la croissance la plus rapide au cours de la période de prévision. Alors que les pays émergents se concentrent sur la fabrication locale de navires, le segment des ajustements en ligne devrait propulser la croissance segmentaire à l'avenir. Par exemple, en mars 2023, Cochin Shipyard Limited (CSL) a signé un contrat pour la construction de six navires lance-missiles de nouvelle génération (NGMV) pour la marine indienne. Par exemple, en avril 2019, Cochin Shipyard Limited (CSL) avait signé un contrat avec la marine indienne pour la construction et la fourniture de huit embarcations de guerre anti-sous-marine en eaux peu profondes (ASWSWC).

Le retrofit se développe parallèlement au line fit alors que des pays importants se concentrent sur la modernisation et la mise à niveau de leur flotte navale avec des technologies de nouvelle génération. Par exemple, en septembre 2021, BAE System a signé un contrat avec la Royal Navy pour soutenir les premiers travaux de conception et de conception à bord de la prochaine génération de sous-marins de la Royal Navy.

Par analyse d'application

Augmentation de divers exercices navals dans les forces armées du monde entier pour propulser la croissance du marché

Par application, le marché est classé en opérations de combat, de recherche et de sauvetage, d’opérations de lutte contre les mines (MCM), d’opérations côtières et autres. Le segment des opérations côtières est celui qui connaît la croissance la plus rapide au cours de la période de prévision. Le nombre croissant d’exercices navals issus des opérations des forces navales de différents pays stimule la croissance du marché. Par exemple, en mars 2021, la marine indienne a mené un exercice naval de deux jours avec la marine américaine dans la région orientale de l’océan Indien. La marine indienne a déployé son avion de patrouille maritime à long rayon d'action P8I et son navire de guerre Shivalik dans le cadre de l'exercice « PASSEX », et l'USS Theodore Roosevelt CSG (Carrier Strike Group) représentait la marine américaine.

Le segment de la recherche et du sauvetage représentait la part de marché la plus élevée en 2026. L’augmentation des achats de navires de recherche et de sauvetage dans le monde catalyse la croissance du marché. Par exemple, en mars 2023, le ministère de la Défense a signé un contrat avec Goa Shipyard Ltd (GSL) pour l'acquisition de 11 navires de patrouille offshore de nouvelle génération (NG-OPV). Sept de ces 11 navires sont conçus, développés et produits localement par GSL. La livraison devrait débuter en juillet 2026.

- Le segment de la recherche et du sauvetage devrait détenir une part de 35,12 % en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

APERÇU RÉGIONAL

Le marché est segmenté en fonction des régions : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine.

Asia Pacific Naval Vessels and Surface Combatants Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’Asie-Pacifique a dominé le marché avec une valorisation de 513,39 milliards USD en 2025 et de 542,14 milliards USD en 2026. On estime que le marché de l’Asie-Pacifique détient la part de marché la plus élevée des navires de guerre et des combattants de surface et était la région dominante en 2025 en raison de l’augmentation des dépenses de défense de la Chine, de l’Inde, de la Corée du Sud et d’autres. Par exemple, en février 2021, la Chine a convenu avec le Pakistan d’acquérir des frégates F-22P, quatre navires de type 054A/P, des sous-marins de classe Hangor et d’autres armes. En outre, en février 2020, la marine indienne a attribué un contrat à L&T pour la construction du cinquième navire de patrouille offshore ICGS Varad commandé pour la Garde côtière indienne. En outre, la croissance du marché de la région Asie-Pacifique est attribuée à l’attention croissante de pays, comme l’Inde, à l’acquisition de différents navires militaires destinés à des applications maritimes.

Amérique du Nord

L’Amérique du Nord a connu une croissance significative du marché en 2025. La croissance rapide de la région peut être attribuée aux dépenses les plus élevées en matière d’achat de navires militaires et de renforcement des forces navales. En avril 2021, la marine américaine a signé un contrat d'une valeur de 107 millions de dollars avec Huntington Ingalls Industries pour l'acquisition du navire d'assaut amphibie LHA 9. De plus, en juillet 2022, la marine américaine a attribué un contrat à Austal USA pour la production de deux navires de remorquage, de récupération et de sauvetage.

Europe

En Europe, l’augmentation des investissements des entreprises privées dans la construction de navires de guerre et de combat de surface devrait soutenir la croissance du marché. La présence d’acteurs majeurs tels que BAE Systems plc, Naval Group, Thales Group et d’autres propulsent la croissance du marché. De plus, le conflit en cours entre la Russie et l’Ukraine créera davantage d’opportunités pour les forces navales de la région. Ainsi, la taille du marché européen des navires de guerre et des navires de combat de surface devrait croître de manière significative au cours de la période de prévision.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient enregistrer une croissance modérée au cours de la période de prévision. Cette croissance est due à l’acquisition de destroyers et de frégates avancés et à l’augmentation des dépenses de défense de l’Arabie saoudite, d’Israël, de la Turquie, de l’Égypte et de l’Afrique du Sud. L'Amérique latine devrait enregistrer une croissance remarquable au cours de la période de prévision grâce à l'augmentation des capacités maritimes des constructeurs OEM tels qu'Abu Dhabi Ship Building (ADSB) avec des services de maintenance et de réparation pour les plates-formes navales de sécurité maritime opérant dans la région pour les Émirats arabes unis et la région MENA. Cette croissance est due à l'augmentation des dépenses en navires auxiliaires en provenance d'Amérique latine.

ACTEURS CLÉS DE L'INDUSTRIE

Les entreprises clés se concentreront sur l'expansion de leurs activités par le biais de fusions et d'acquisitions

Le marché est fragmenté car plusieurs acteurs sont impliqués dans le développement de navires de guerre et de combat de surface. Les fabricants d'équipement d'origine (OEM) ont introduit des technologies avancées telles que l'impression 3D, la propulsion électrique intégrée et les systèmes robotiques pour concevoir et développer des navires de guerre et des navires de combat de surface.

Hyundai Heavy Industries Co. Ltd., General Dynamics Corporation, Thales Group et BAE Systems comptent parmi les principaux acteurs en 2022. Hyundai Heavy Industries Co. Ltd. devait finaliser l'acquisition de Daewoo Shipbuilding & Marine Engineering Co. (DSME) au premier trimestre 2021. En mai 2023, Hanwha Group a reçu l'autorisation des régulateurs sud-coréens pour conclure l'acquisition d'une participation majoritaire de 49,3 % dans le constructeur naval en difficulté Daewoo Shipbuilding & Marine. Ingénierie (DSME).

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- BAE Systems (Royaume-Uni)

- Mazagon Dock Shipbuilders Limited (Inde)

- Garden Reach Shipbuilders and Engineers (GRSE) (Inde)

- Hyundai Heavy Industries Co. Ltd. (HHI) (Corée du Sud)

- FINCANTIERI S.p.A. - Via Genova (Italie)

- General Dynamics Corp NASSCO(NOUS.)

- Larsen & Toubro Ltd. (Inde)

- Navantia (Espagne)

- Systèmes marins ThyssenKrupp(Allemagne)

- Groupe des chantiers navals Damen(Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- avril 2023 –BAE System a remporté un contrat du ministère de la Défense britannique pour soutenir les ingénieurs en matière de communication, de commandement, de contrôle, d'informatique et de renseignement pour le service (C4I) destiné aux navires de surface. La valeur totale du contrat s'élevait à 57 millions de dollars. Dans le cadre du contrat, BAE Systems assistera les services et les données livrables C4I tout au long des cinq phases d'intégration à bord.

- Février 2023 –La Royal Navy a attribué un contrat à BAE System pour démarrer la construction du troisième sous-marin de classe Dreadnought, Warspite, dans son chantier naval de Barrow-in-Furness, Cumbria. Le BAE fournira une technologie robuste et techniquement avancée avec la capacité de charge d’une dissuasion nucléaire.

- janvier 2023 –Le La marine britannique a attribué un contrat à Navantia sous le nom de Team Resolute pour construire les navires fournissant des munitions, des provisions et des provisions aux porte-avions, frégates et destroyers de la Royal Navy. Avec Navantia, l'équipe composée de Harland&Wolff et de BMT fournira trois navires Fleet Solid Support (FSS) pour la Royal Fleet Auxiliary.

- mars 2023 –La marine indienne a signé un contrat avec un constructeur naval indien pour fabriquer 11 navires de patrouille offshore de nouvelle génération et six navires lance-missiles de nouvelle génération.

- mars 2021- Navantia a accepté la plate-forme de Luciad Hexagon pour la création d'applications avancées de renseignement de localisation et de connaissance de la situation en temps réel, qui sera équipée dans le système de combat de cinq futures frégates F-110 pour la marine espagnole.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport de recherche fournit une analyse approfondie du marché. Il se concentre sur des aspects clés tels que les entreprises leaders, les différentes plates-formes, systèmes et applications des navires de guerre et des combattants de surface. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,6 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de navire

|

|

Par système

|

|

|

Par solution

|

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 513,39 milliards de dollars en 2026 et devrait atteindre 838,34 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,60 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

L'intégration de lignes dans le segment des solutions devrait dominer ce marché au cours de la période de prévision en raison de l'augmentation des contrats d'approvisionnement en navires de guerre auprès des forces navales.

Hyundai Heavy Industries Co. Ltd. est le principal acteur sur le marché mondial.

L’Asie-Pacifique a dominé le marché des navires de guerre et des navires de combat de surface avec une part de marché de 43,92 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés