Taille, part et analyse de l’industrie du marché de la propulsion hybride marine, par type d’opération (système de propulsion hybride parallèle et système de propulsion hybride en série), par régime (0-250, 250-500, 500-750, 750-1000 et supérieur à 1000), par puissance nominale (jusqu’à 100, 100-500, 500-1 000 et supérieur) 1 000), par composant (moteur à combustion interne, générateur, système de gestion de l'énergie, batterie, boîte de vitesses et autres), par type de navire (porte-conteneurs, navire à passagers, bateau de pêche, remorqueurs, navires de soutien offshore, ferries, yacht, pétr

(Offre valable jusqu’au 15th Jul 2026)

Taille du marché de la propulsion hybride marine et perspectives d’avenir

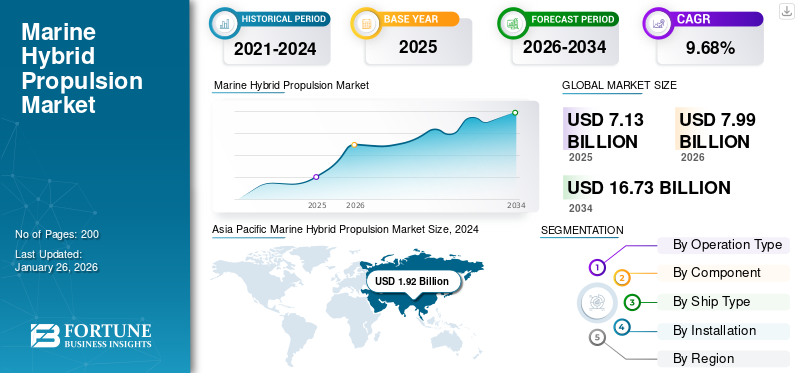

La taille du marché mondial de la propulsion hybride marine était évaluée à 8,86 milliards USD en 2025. Le marché devrait passer de 9,62 milliards USD en 2026 à 22,45 milliards USD d’ici 2034, avec un TCAC de 11,17 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la propulsion hybride marine avec une part de marché de 44,36 % en 2025.

La propulsion hybride marine fait référence aux systèmes de propulsion de navires qui combinent des moteurs classiques (généralement des moteurs diesel ou bicarburant) avec des moteurs électriques, des batteries et un système de gestion de l'énergie pour optimiser la consommation d'énergie. Ces systèmes permettent aux navires de fonctionner à l'énergie électrique dans les ports et dans des conditions de faible charge, tout en passant à un entraînement mécanique ou diesel-électrique pour les opérations de transit ou à forte puissance.

Le marché connaît une croissance significative parce que les systèmes hybrides répondent directement au renforcement des réglementations en matière d’émissions et d’environnement ainsi qu’à la pression sur les coûts de carburant dans le secteur du transport maritime. OMIdécarburationLes mesures, les règles CII et EEXI et les programmes régionaux tels que EU ETS et FuelEU Maritime poussent les propriétaires à réduire les émissions de gaz à effet de serre et de polluants sans sacrifier la flexibilité opérationnelle. Les architectures hybrides peuvent générer des économies de carburant de 10 à 40 % en fonction du cycle de service, réduire les heures d'utilisation du moteur et permettre un fonctionnement sans émission dans les ports et les zones de contrôle des émissions, ce qui améliore à la fois la conformité et le coût total de possession.

Sur le plan concurrentiel, le paysage est fragmenté mais dominé par de grands équipementiers marins et électriques qui fournissent des packages hybrides intégrés. Des entreprises telles que ABB, Wärtsilä, Siemens, MAN Energy Solutions, Nidec, Caterpillar, GE et BAE Systems s'appuient sur de nombreuses références, des réseaux de services mondiaux et de solides capacités d'intégration de systèmes pour dominer les grands projets commerciaux et navals, en particulier dans les configurations diesel-électriques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché de la propulsion hybride marine

Les programmes d’hybridation centrés sur les batteries et la gestion numérique de l’énergie catalysent les tendances du marché

Sur le plan technologique, la propulsion marine hybride évolue rapidement, passant de concepts diesel-électriques relativement simples assistés par batterie à des systèmes d'alimentation hautement intégrés combinant des sources d'énergie à grande échelle, une distribution CC, un logiciel sophistiqué de gestion de l'énergie et, de plus en plus, des interfaces avec des carburants alternatifs et une alimentation à quai.

La ligne directrice de DNV pour les grands maritimesbatterieet son avis « Navires à batterie et hybrides » soulignent comment les navires entièrement électriques et hybrides équipés de grandes batteries Li-ion peuvent générer des réductions significatives des coûts de carburant, de la maintenance et des émissions, ainsi qu'une réactivité et une sécurité améliorées, à condition que les systèmes soient soigneusement dimensionnés et contrôlés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

LE MOTEUR DU MARCHÉ

La pression réglementaire croissante de l’OMI en faveur de la décarbonisation stimule le développement du marché

D’un point de vue stratégique, le principal moteur de croissance de la propulsion hybride marine est le renforcement du régime de décarbonation et de qualité de l’air, qui oblige les armateurs à repenser les architectures électriques pour réduire à la fois les émissions du cycle de vie et les risques de non-conformité.

La stratégie 2023 de l'Organisation maritime internationale en matière de GES s'engage à atteindre zéro émission nette de GES « d'ici 2050 ou vers » 2050, avec des points de contrôle provisoires d'au moins 20 à 30 % de réduction absolue des émissions d'ici 2030 et de 70 à 80 % d'ici 2040 par rapport à 2008, et un objectif explicite selon lequel au moins 5 à 10 % de la consommation d'énergie du transport maritime d'ici 2030 devrait provenir de zéro ou carburants et technologies à émissions de GES proches de zéro.

Ces ambitions sont étayées par des outils réglementaires tels que l'EEDI/EEXI pour l'efficacité de la conception et le CII pour les évaluations de l'intensité carbone en service, qui récompensent tous directement les architectures hybrides capables de réduire la consommation de carburant et d'autoriser des profils de charge moteur plus efficaces.

RESTRICTION DU MARCHÉ

La demande commerciale des affréteurs et des partenaires de la chaîne d’approvisionnement entrave la croissance du marché

Un autre facteur essentiel qui accélère la croissance du marché de la propulsion hybride marine est la demande commerciale croissante des affréteurs, des propriétaires de cargo et des partenaires de la chaîne d'approvisionnement, qui spécifient de plus en plus de navires à faibles émissions dans leurs contrats pour atteindre leurs propres objectifs de durabilité et réduire l'exposition aux futurs prix du carbone.

Les grands opérateurs de ligne tels que AP Moller Maersk ont explicitement intégré la décarbonisation dans leurs stratégies de renouvellement de flotte, comme en témoigne leur annonce en décembre 2024 de commandes terminées pour 20 navires bicarburant totalisant une capacité de 300 000 EVP, avec des premières livraisons en 2028 et la dernière en 2030, dans le cadre d'un programme plus large visant à introduire progressivement 800 000 EVP de tonnage bicarburant de méthanol et de gaz liquéfié tout en remplaçant les anciennes capacités.

Ces navires sont conçus avec des architectures hybrides pour optimiser la consommation d'énergie des différents carburants, reflétant la manière dont les principaux armateurs positionnent leurs flottes pour remporter des contrats d'affrètement préférentiels de la part de clients exigeant des réductions d'émissions vérifiables.

OPPORTUNITÉ DE MARCHÉ

L’exposition réglementaire et le soutien financier public génèrent des opportunités de croissance marine hybride

Il existe plusieurs opportunités pour les systèmes de propulsion hybrides marins qui se situent dans les segments où les profils d'exploitation, l'exposition réglementaire et le financement public convergent pour produire des avantages convaincants en termes de coût total de possession, notamment les ferries maritimes à courte distance, les Ro-Pax côtiers, les navires éoliens et de recherche offshore, les embarcations portuaires et les chaînes logistiques régionales.

L'évaluation réalisée par DNV sur les navires à batterie et hybrides identifie les itinéraires de ferry, les unités offshore, les remorqueurs et autres navires présentant de grandes variations de charge ou des opérations prolongées à faible charge comme candidats idéaux à l'hybridation, compte tenu du potentiel de réduction substantielle du carburant, de la maintenance et des émissions ainsi que d'une maniabilité et d'une redondance améliorées.

Alors que les gouvernements cherchent à décarboner les transports nationaux et les chaînes d’approvisionnement régionales, ces segments sont spécifiquement ciblés par des programmes de subventions et des stratégies de marchés publics qui réduisent le coût effectif du capital pour les navires hybrides.

LES DÉFIS DU MARCHÉ

Un investissement initial élevé dans les systèmes de propulsion hybrides et entièrement électriques étouffe la croissance du marché

Investissement initial élevé pour les ensembles de propulsion hybrides et entièrement électriques, y compris les batteries,électronique de puissanceet l'intégration restent la principale contrainte. Les rapports de l’industrie soulignent que la modernisation des navires existants nécessite des modifications structurelles et systémiques substantielles, tandis que la disponibilité limitée de la recharge portuaire et de la mise à niveau du réseau en dehors des régions les plus précoces retarde encore davantage un déploiement plus large.

Les architectures de propulsion hybrides et les systèmes de gestion de l'énergie sont nettement plus complexes que les entraînements mécaniques conventionnels, ce qui augmente les risques de conception et d'intégration pour les chantiers navals et les opérateurs et rend plus difficile l'optimisation des performances dans divers profils d'exploitation. En outre, les systèmes de batteries maritimes ont noté que des normes fragmentées et largement facultatives pour le stockage d'énergie à bord et l'alimentation à quai peuvent compromettre la sécurité et ralentir l'électrification, soulignant la nécessité de règles internationales plus claires avant que de nombreux propriétaires ne s'engagent à grande échelle.

ANALYSE DE SEGMENTATION

Par type d'opération

Le système de propulsion hybride parallèle domine le marché en raison de la réduction des risques d'intégration et des cycles de décision des acheteurs

Par type d’exploitation, le segment est divisé en systèmes de propulsion hybrides parallèles et systèmes de propulsion hybrides en série.

Le segment des systèmes de propulsion hybrides parallèles a dominé la part de marché mondiale de la propulsion hybride marine en 2025 avec une valeur de 55,97 % et devrait détenir une part de marché de 56,18 % en 2026. Les packages hybrides intégrés OEM intègrent les hybrides parallèles dans les spécifications principales des nouvelles constructions, en particulier les yachts et les bateaux de travail haut de gamme. Cela est important sur le plan commercial car cela réduit le risque d'intégration (un seul OEM contrôle la pile) et raccourcit les cycles de décision des acheteurs.

On estime que le sous-segment des systèmes de propulsion hybrides en série connaît la croissance la plus rapide avec le TCAC le plus élevé de 11,96 % au cours de la période de prévision et représente une part de marché de 44,03 %.

Par tr/min

Le segment supérieur à 1 000 domine le marché grâce aux machines de propulsion à grande vitesse

Par RPM, le segment est divisé en 0-250, 250-500, 500-750, 750-1000 et au-dessus de 1000.

Le segment supérieur à 1 000 a dominé la part de marché en 2025 avec 31,37 % et devrait être le segment à la croissance la plus rapide avec un TCAC de 12,30 % au cours de la période de prévision. Cette bande correspond aux machines de propulsion à grande vitesse (ferries rapides, bateaux de patrouille/service, bateaux de travail à cycle élevé) où l'hybride gagne en termes de densité de puissance, de réponse rapide et de marche au ralenti réduite. Le principal facteur d’adoption est que l’hybride entre dans les commandes de flottes et non dans les prototypes.

On estime que le segment 750-1000 est celui qui connaît la deuxième croissance la plus rapide au cours de la période de prévision, avec un TCAC de 11,67 % de 2026 à 2034, et représente une part de marché de 24,98 %.

Par puissance nominale

Plus de 1 000 segments ont dominé le marché en raison des grands ports et des opérateurs dotés d'une capacité d'émission

Par puissance nominale, le segment est classé en 100, 100 à 500, 500 à 1 000 et au-dessus de 1 000.

Le segment supérieur à 1 000 a dominé le marché mondial en 2025, représentant 40,80 % des revenus, et devrait être le segment à la croissance la plus rapide avec un TCAC de 12,03 % au cours de la période de prévision. Le moteur commercial dans cette bande est constitué par les ports et les grands opérateurs qui considèrent la capacité d’émission comme une compétitivité contractuelle et non comme une commercialisation. La couverture TechCrunch mentionne explicitement des moteurs de plus de 4 000 chevaux alimentés par une batterie embarquée d'environ 6 MWh. Il s’agit de données à grande échelle qui signalent le passage à une capacité opérationnelle de haute puissance.

Le segment 500-1 000 connaît une croissance robuste avec un TCAC de 11,08 % au cours de la période de prévision et représente une part de marché de 31,53 % en 2025.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Le segment des batteries alimente le marché en raison de l’augmentation de la capacité des navires en service

Par composante, le segment est classé en I.C. moteur, générateur,système de gestion de l'énergie, batterie, boîte de vitesses et autres.

Le sous-segment des batteries a dominé le marché mondial de la propulsion hybride marine en 2025. Il représente une part de marché de 31,87 % en 2025 et devrait croître à un TCAC le plus élevé de 13,18 % au cours de la période de prévision. La croissance des batteries s'accélère, depuis les « installations pilotes » jusqu'aux extensions de capacité sur les navires en service, ce qui est le signal le plus clair que le retour sur investissement est prouvé. L'annonce faite par Wärtsilä le 27 août 2025 concernant l'Aurora Botnia de Wasaline augmente la capacité de la batterie de 10,4 MWh (2,2 → 12,6 MWh), une commande d'expansion importante enregistrée au troisième trimestre 2025.

Le sous-segment des systèmes de gestion de l’énergie devrait connaître la deuxième croissance la plus rapide avec le TCAC le plus élevé de 12,35 % au cours de la période de prévision et représentait 12,20 % en 2025.

Par type de navire

Le type de navire de ferry est en tête du marché en raison des conditions de haute visibilité publique pour l'économie de l'électrification

Par type de navire, le segment est segmenté en porte-conteneurs, navires à passagers, navires de pêche, remorqueurs, navires de soutien offshore, ferries, yachts, pétroliers et autres.

Le sous-segment des ferries a dominé le marché mondial en 2025, représentant une part de 19,79 % et devrait croître à un TCAC de 12,11 % au cours de la période de prévision. Les ferries dominent l’adoption des hybrides car ils combinent des itinéraires prévisibles, des escales fréquentes et des conditions de forte visibilité publique pour l’économie de l’électrification. Le programme d'électrification de Washington State Ferries et les récompenses d'ABB en matière de propulsion (communiquées publiquement en juillet 2024) renforcent le fait que les ferries sont achetés dans le cadre de programmes de flotte et non de pilotes.

Le sous-segment des navires de soutien offshore devrait connaître la croissance la plus rapide avec le TCAC le plus élevé de 12,88 % au cours de la période de prévision et représente une part de marché de 15,61 %.

Par versement

L'installation en ligne est en tête de la segmentation grâce aux acheteurs de flotte utilisant l'hybride comme exigence

Par tranche, le segment est divisé en ajustement de ligne et rénovation.

Le segment Line Fit devrait dominer le marché mondial en 2026 puisqu’il représente une part de 58,55 % et devrait croître à un TCAC de 10,54 % au cours de la période de prévision. Répondre à la demande croissante car les acheteurs de flotte écrivent désormais l'hybride comme une exigence de conception (et non une option), ce qui verrouille l'électrification de la propulsion dans le contrat du chantier naval dès la phase d'offre.

On estime que le sous-segment de la rénovation connaît la croissance la plus rapide avec le TCAC le plus élevé de 12,04 % au cours de la période de prévision et représentait une part de marché de 40,33 % en 2025.

Perspectives régionales du marché de la propulsion hybride marine

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Amérique du Nord

La région Amérique du Nord a accaparé 19,28 % du marché mondial en 2025, générant 1,37 milliard de dollars de revenus, et devrait atteindre 1,54 milliard de dollars en 2026. Le marché nord-américain de la propulsion hybride marine connaît une croissance rapide, tirée par des réglementations strictes en matière d'émissions (OMI 2020), une forte demande d'efficacité opérationnelle et des investissements accrus dans les technologies maritimes respectueuses de l'environnement. Le marché s'oriente vers des systèmes hybrides pour réduire les coûts de carburant et l'empreinte carbone, avec des applications clés dans les navires commerciaux, de passagers et offshore.

Marché américain de la propulsion hybride marine

Compte tenu de la forte contribution de l'Amérique du Nord et de la domination des États-Unis dans la région, le marché américain est évalué à 0,94 milliard de dollars en 2025 et à un TCAC estimé à 6,68 % au cours de la période de prévision.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 1,82 milliard de dollars en 2025, soit une part de 25,55 %, et devrait atteindre 2,07 milliards de dollars en 2026. Le marché hybride européen est tiré par les programmes d'amélioration des batteries ; les opérateurs achètent davantage de MWh après livraison, une fois que l’économie et les infrastructures sont arrivées à maturité.

Marché britannique de la propulsion hybride marine

La part de marché du Royaume-Uni en 2025 était estimée à 0,34 milliard de dollars et devrait croître à un taux de 12,61 % au cours de la période de prévision.

Marché norvégien de la propulsion hybride marine

La croissance du marché norvégien en 2025, évaluée à 0,68 milliard de dollars, devrait croître à un taux de 13,69 % au cours de la période de prévision.

Marché allemand de la propulsion hybride marine

Le marché allemand en 2025 est estimé à environ 0,56 milliard de dollars et devrait croître à un taux de 11,29 % au cours de la période de prévision.

Asie-Pacifique

En 2025, la région Asie-Pacifique a généré 2,27 milliards de dollars, contribuant à hauteur de 31,88 % aux revenus du marché mondial, et devrait atteindre 2,56 milliards de dollars en 2026. La demande de la région Asie-Pacifique est tirée par l'électrification à l'échelle industrielle du transport maritime intérieur/côtier en Chine, où les profils d'exploitation sont prévisibles et les infrastructures peuvent être contrôlées.

Asia Pacific Marine Hybrid Propulsion Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Marché chinois de la propulsion hybride marine

Le marché chinois en 2025 est évalué à 1,51 milliard de dollars et devrait croître à un taux de 12,13 % au cours de la période de prévision.

Marché indien de la propulsion hybride marine

Le marché indien en 2025, évalué à 0,44 milliard de dollars, devrait croître à un taux de 14,35 % au cours de la période de prévision.

Marché japonais de la propulsion hybride marine

Le marché japonais en 2025 est évalué à 0,67 milliard de dollars et devrait croître à un taux de 10,62 % au cours de la période de prévision.

Moyen-Orient, Afrique et Amérique Latine

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché de l'Amérique latine a généré 0,73 milliard de dollars en 2025, ce qui représente 10,17 % du paysage du marché mondial, et devrait atteindre 0,78 milliard de dollars en 2026. Le Moyen-Orient et l'Afrique ont enregistré une taille de marché de 0,94 milliard de dollars en 2025, capturant 13,12 % de la part de marché mondiale, et devrait atteindre 1,03 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des innovateurs de niche et des spécialistes des batteries aident les leaders de l'industrie à renforcer leur position sur le marché

Des acteurs de premier plan tels que Wärtsilä, ABB Marine, Siemens Energy, MAN Energy Solutions et Caterpillar contrôlent plus de 60 % des parts grâce à des packages hybrides de bout en bout combinant moteurs, batteries, propulsion et gestion numérique de l'énergie adaptés aux ferries, OSV et navires de guerre. Ces entreprises tirent parti de leur présence mondiale en matière de services, de leur expertise en matière de rénovation et de leurs partenariats avec des sociétés de classe pour conclure des contrats à long terme, comme en témoignent les plus de 150 références hybrides de Wärtsilä d'ici 2025. Leur envergure permet des modules standardisés qui réduisent les CAPEX de 15 à 20 % par rapport aux conceptions sur mesure.

Les spécialistes émergents tels que Corvus Energy, Vard Electro, Torqeedo et AKASOL ciblent les segments à forte croissance, notamment les ferries maritimes à courte distance, les bateaux de travail et les superyachts, avec des solutions compactes et à haute densité.lithiumdes systèmes et des commandes d'écrêtement des pointes qui permettent des économies de carburant de 20 à 30 % dans des cycles de service variables.

LISTE DES PRINCIPALES ENTREPRISES DE PROPULSION HYBRIDE MARINE PROFILÉES

- BAE Systems (Royaume-Uni)

- Caterpillar Inc. (États-Unis)

- Compagnie d'électricité générale(NOUS.)

- Solutions industrielles Nidec(Italie)

- MAN Energy Solutions (Allemagne)

- Siemens(Allemagne)

- Industries lourdes Mitsubishi(Japon)

- Steyr Motors (Autriche)

- Rolls-Royce (Royaume-Uni)

- SCHOTTEL GmbH (Allemagne)

- Torqeedo GmbH (Allemagne)

- AB Volvo Penta (Suède)

- Cummins Inc.(NOUS.)

DÉVELOPPEMENT CLÉ

- janvier 2026: Chartwell Marine obtient un contrat de conception pour un ferry à bouée de sauvetage. Conçu en étroite collaboration avec l'opérateur du ferry et les parties prenantes locales, Chartwell a créé un ferry doté d'une coque de catamaran robuste et hautement personnalisée et d'un système de propulsion hybride. Cela lui permettra de transporter efficacement jusqu'à 100 passagers et marchandises autour des îles de manière respectueuse de l'environnement.

- Janvier 2026 :La société d'ingénierie ABB a été sélectionnée pour fournir divers systèmes pour quatre navires hybrides électriques en cours de construction pour l'opérateur de ferry BC Ferries. L'entreprise fournira des systèmes d'alimentation, de propulsion et de contrôle. Les ferries font partie du programme New Major Vessels de l'opérateur visant à remplacer les navires vieillissants et à réduire les émissions et le bruit sous-marin dans le détroit de Géorgie.

- Décembre 2025 :ABB fournira des ensembles complets de propulsion hybride-électrique pour le programme de ferry automatique hybride-électrique 160 de l’État de Washington. Un système de bout en bout optimisera la fiabilité et l’efficacité des navires et permettra des opérations zéro émission dans le port et sur les itinéraires courts. L'ordre lance un plan de nouvelle construction de Washington State Ferries qui recommande 16 navires hybrides électriques d'ici 2040.

- Novembre 2025 :Le groupe technologique Wärtsilä fournira un système de propulsion hybride intégré pour un vraquier en construction au chantier naval Royal Bodewes aux Pays-Bas pour l'armateur norvégien Aasen Shipping. Ce sera le dernier d'une série de six navires de ce type à opérer avec une gamme de fournitures similaire à celle de Wärtsilä. Cette commande a été enregistrée par Wärtsilä au troisième trimestre 2025.

- juillet 2025: Le fabricant finlandais d'équipements marins et énergétiques Wärtsilä fournira un système de propulsion hybride intégré pour quatre nouveaux navires en construction pour l'armateur et fournisseur de services maritimes néerlandais Vertom. La solution comprend le moteur Wärtsilä 25, le réducteur de NOx, la boîte de vitesses, l'hélice à pas variable (CPP), le propulseur transversal et le système de commande de propulsion à distance Wärtsilä ProTouch.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la propulsion hybride marine comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique et la croissance du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2024 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,17 % de 2026 à 2034 |

| Unité | Milliards de dollars |

| Segmentation | Par type d'opération, par régime, par puissance nominale, par composant, par type de navire, par versement |

|

Par type d'opération

Par tr/min

Par puissance nominale

Par composant

Par type de navire

Par versement

|

|

| Région |

Amérique du Nord (par type d'opération, par régime, par puissance nominale, par composant, par type de navire, par tranche, par pays)

Europe (par type d'opération, par régime, par puissance nominale, par composant, par type de navire, par tranche, par pays)

Asie-Pacifique (par type d'opération, par régime, par puissance nominale, par composant, par type de navire, par tranche, par pays)

Moyen-Orient et Afrique (par type d'opération, par régime, par puissance nominale, par composant, par type de navire, par tranche, par pays)

Amérique latine (par type d'opération, par régime, par puissance nominale, par composant, par type de navire, par tranche, par pays)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 8,87 milliards de dollars en 2025 et devrait atteindre 22,45 milliards de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 2,83 milliards de dollars.

Le marché devrait afficher un TCAC de 11,17 % au cours de la période de prévision.

Le segment supérieur à 1 000 devrait conserver le TCAC le plus élevé au cours de la période de prévision.

La pression réglementaire croissante de l’OMI en faveur de la décarbonisation stimule la croissance du marché.

BAE Systems, Oshkosh Defence, General Dynamics, Leonardo S.p.A., Krauss-Maffei Wegmann, Textron, QinetiQ Group, Nexter Group, General Motors Defense, etc.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 430

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés