Taille du marché des camions autonomes, part et analyse de l’industrie, par niveau d’autonomie (niveau 1, niveau 2, niveau 3 et niveau 4), par type de propulsion (moteur IC et électrique), par type de camion (camions légers, camions moyens et camions lourds), par industrie (fabrication, construction et exploitation minière, produits de grande consommation, militaires et autres) et prévisions régionales, 2026-2034

Taille du marché des camions autonomes et perspectives d’avenir

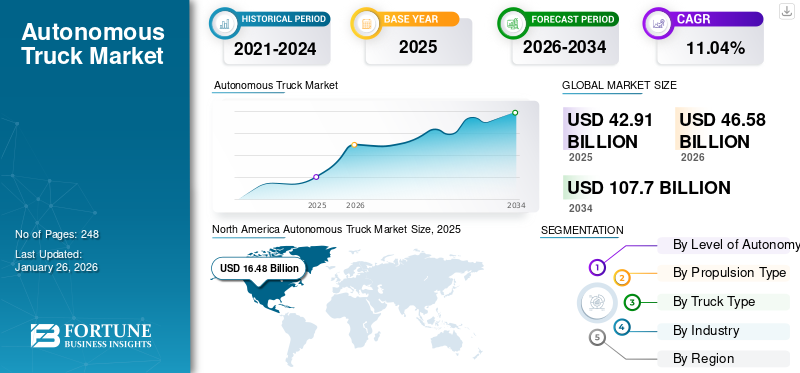

La taille du marché mondial des camions autonomes était évaluée à 42,91 milliards USD en 2025 et devrait passer de 46,58 milliards USD en 2026 à 107,7 milliards USD d’ici 2034, avec un TCAC de 11,04 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 38,4 % en 2025.

Les camions autonomes, également appelés camions autonomes, sont des véhicules commerciaux qui utilisent des technologies avancées telles que l'IA, les capteurs et le GPS pour fonctionner sans intervention humaine. Ces camions utilisent une combinaison de caméras, de radars,LiDAR, et des capteurs à ultrasons pour naviguer et réagir à leur environnement. Ils visent à améliorer la sécurité, l'efficacité et la productivité de la logistique en automatisant des tâches telles que les livraisons longue distance et les opérations de triage. Ils peuvent fonctionner à différents niveaux d’autonomie, de l’assistance partielle à l’automatisation complète, en fonction de la technologie et du cadre réglementaire.

La croissance du marché mondial des camions autonomes connaît des progrès significatifs tirés par les innovations technologiques et les pressions du secteur telles que la pénurie de chauffeurs et l’augmentation des demandes de livraison. Ces camions exploitent l’intelligence artificielle (IA) et le calcul haute performance pour améliorer la sécurité et l’efficacité de la logistique. Les principaux acteurs investissent massivement dans la recherche et le développement pour faire évoluer les solutions autonomes, en se concentrant sur les opérations long-courriers où véhicules autonomespeut offrir des avantages substantiels.

Le marché implique des collaborations entre les développeurs de technologies, les constructeurs de camions et les prestataires logistiques pour surmonter les défis techniques et les considérations opérationnelles. Ils sont sur le point de transformer le secteur de la logistique en améliorant l’efficacité opérationnelle et en réduisant les coûts. Les principaux acteurs du marché sont Waymo, Aurora Innovation, TuSimple, Embark Trucks, Kodiak Robotics, Daimler Trucks et Volvo Autonomous Solutions. Ces entreprises sont à la pointe du secteur avec des plates-formes avancées basées sur l'IA, des tests approfondis en situation réelle et des partenariats stratégiques avec des géants de la logistique et de la fabrication de camions. Leurs innovations se concentrent sur la sécurité, l’évolutivité et l’efficacité, les plaçant à l’avant-garde de la révolution autonome du transport de marchandises.

La pandémie de COVID-19 a accéléré l’intérêt pour ces camions, car elle a mis en évidence la nécessité de systèmes logistiques efficaces et fiables. Pendant la pandémie, les véhicules autonomes ont été considérés comme une solution potentielle pour remédier aux pénuries de main-d’œuvre et maintenir la continuité de la chaîne d’approvisionnement. Par exemple, des entreprises telles que TuSimple et PlusAI ont poursuivi leurs efforts de test et de déploiement de camions autonomes, démontrant la résilience de la technologie autonome dans des conditions difficiles. Cette dynamique s’est poursuivie après la pandémie, avec des investissements continus dans la technologie des camions autonomes pour répondre à la demande croissante de solutions logistiques efficaces.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des camions autonomes

Les progrès technologiques rapides et les partenariats stratégiques entre les équipementiers, les entreprises technologiques et les sociétés de logistique sont les tendances du marché.

Ces collaborations visent à accélérer le développement et le déploiement de solutions de camionnage autonomes, en améliorant l'efficacité opérationnelle et en relevant des défis tels que les pénuries de main-d'œuvre et les problèmes de sécurité. En janvier 2025, Aurora Innovation a annoncé un partenariat crucial avec Nvidia et Continental pour faire progresser la technologie des camions autonomes. Cette collaboration implique l'intégration de la plate-forme informatique DRIVE Thor de Nvidia et du système d'exploitation automobile DriveOS dans le système de conduite autonome d'Aurora. Continental devrait commencer la production en série de ce système intégré d'ici 2027, facilitant ainsi le déploiement généralisé de camions autonomes. Aurora, qui collabore déjà avec des constructeurs de camions tels que PACCAR et Volvo, prévoit de lancer son service de camionnage sans conducteur au Texas d'ici avril 2025.

- En février 2025, Waabi, une entreprise de technologie de conduite autonome, s'est associée à l'unité de systèmes sans conducteur de Volvo pour développer de grandes plates-formes autonomes. Cette collaboration consiste à intégrer le système de pilote virtuel de Waabi, qui combinecapteurset du matériel informatique dans les camions autonomes Volvo VNL produits dans l'usine Volvo de Dublin, en Virginie. Waabi prévoit de lancer des projets pilotes commerciaux au Texas d'ici quatre ans grâce à un partenariat avec Uber Freight. Cette initiative vise à remédier à la pénurie de chauffeurs et à réduire les coûts opérationnels en prolongeant les heures de fonctionnement des camions.

De même, en janvier 2025, Aurora Innovation a annoncé un partenariat avec Nvidia et Continental pour déployer à grande échelle des camions sans conducteur. La collaboration prévoit d'intégrer le système sur puce Drive Thor de Nvidia dans les systèmes de conduite autonome SAE niveau 4 d'Aurora, la production en série par Continental devant commencer en 2027. Les tests de prototypes devraient commencer dans les mois à venir, dans le but d'améliorer la sécurité et l'efficacité des opérations de camionnage autonomes.

La mégatendance mondiale actuelle de l’électrification automobile influence également la croissance du marché. Demande croissante de produits sans émissionsvéhicules utilitairesavec des fonctionnalités avancées de sécurité et d’assistance au conducteur pour des opérations efficaces de camionnage, de logistique et de chaîne d’approvisionnement dans les principales industries, devrait stimuler la croissance du marché. Les grandes économies, comme la Chine, l’Union européenne et les États-Unis, appliquent des réglementations strictes en matière de contrôle des émissions automobiles. Par exemple, en novembre 2022, l’Union européenne a introduit une nouvelle norme d’émission appelée Euro VII. Conformément à la nouvelle norme, d'ici 2035, les émissions d'oxyde nitrique (NOx) des voitures et des camionnettes devraient être réduites de 35 % et celles des bus et camions de 56 % par rapport à la norme Euro VI.

Par conséquent, l’augmentation des ventes de camions électriques de nouvelle génération dotés d’un niveau d’autonomie important devrait stimuler la croissance du marché dans les années à venir. De plus, l'accent mis par les gestionnaires de flotte sur le déploiement d'une flotte de camions autonomes sans émissions afin de réduire les coûts d'exploitation et d'améliorer l'efficacité devrait également accélérer la demande de camions autonomes dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs du marché

La recherche d’une efficacité énergétique améliorée et des économies de coûts qui en résultent stimulent la croissance du marché

La technologie de camionnage autonome offre la possibilité d’optimiser les comportements de conduite, de réduire la consommation de carburant et les dépenses opérationnelles, ce qui en fait une solution attrayante pour les entreprises de logistique et de transport du monde entier. Les camions autonomes sont équipés de capteurs avancés, d'intelligence artificielle etapprentissage automatiquedes algorithmes qui permettent un contrôle précis de l’accélération, du freinage et de la vitesse. Cette précision conduit à des modèles de conduite plus fluides, minimisant ainsi la consommation de carburant inutile.

Une étude menée par la Jacobs School of Engineering de l'Université de Californie à San Diego en collaboration avec TuSimple, une entreprise de camionnage autonome, a révélé que les camions autonomes peuvent réduire la consommation de carburant d'au moins 10 % par rapport aux camions traditionnels à commande manuelle. L’étude a souligné que les gains d’efficacité énergétique les plus significatifs se sont produits à des vitesses inférieures, où les conditions de conduite complexes bénéficient davantage des systèmes de contrôle autonomes.

Ces résultats soulignent le potentiel de ces camions à réaliser des économies de carburant substantielles, en particulier dans les environnements urbains où le trafic est fréquent. En maintenant des vitesses optimales et en réduisant les comportements de conduite agressifs, ces camions peuvent réaliser une meilleure économie de carburant, ce qui a un impact direct sur les résultats des exploitants de flotte.

La réduction de la consommation de carburant se traduit par des économies de coûts et contribue à une diminution des émissions de gaz à effet de serre. L'étude de TuSimple estime que si tous les camions moyens et lourds aux États-Unis adoptaient leur technologie autonome, cela pourrait entraîner une économie d'environ 4 milliards de gallons de carburant par an, ce qui équivaut à 10 milliards de dollars de réduction des coûts. De plus, ce changement pourrait conduire à une réduction de 42 millions de tonnes d’émissions de CO₂ par an, atténuant ainsi considérablement l’impact environnemental de l’industrie du camionnage.

En plus des économies de carburant, les camions autonomes peuvent réduire les coûts de maintenance. Les modèles de conduite précis et contrôlés réduisent l’usure des composants du véhicule, prolongeant leur durée de vie et réduisant la fréquence des réparations. Les systèmes de maintenance prédictive, intégrés aux véhicules autonomes, peuvent surveiller l’état de divers composants en temps réel, permettant ainsi des interventions rapides avant que des problèmes mineurs dus à une erreur humaine ne se transforment en problèmes majeurs. Cette approche proactive de la maintenance améliore la fiabilité des véhicules et réduit les temps d'arrêt, contribuant ainsi à l'efficacité opérationnelle.

RESTRICTIONS DU MARCHÉ

L'environnement réglementaire pour les camions autonomes est un facteur essentiel qui influence la trajectoire de l'industrie

Les défis réglementaires découlent de problèmes de sécurité, de suppressions d’emplois potentielles et de problèmes de sécurité nationale, créant un obstacle à multiples facettes à l’adoption généralisée de la technologie du camionnage autonome. Aux États-Unis, les États ont adopté diverses approches pour réglementer les camions autonomes, reflétant souvent les priorités et préoccupations locales. La Californie, État charnière pour l’innovation technologique, a été à l’avant-garde de ce discours réglementaire.

Par exemple, en septembre 2023, le Sénat de l’État de Californie a adopté le projet de loi 316 de l’Assemblée, exigeant qu’un opérateur de sécurité humaine formé soit présent dans les véhicules lourds autonomes circulant sur la voie publique. Cette législation interdit effectivement les camions autonomes sans conducteur, soulignant la position prudente de l'État quant à la suppression de la surveillance humaine des opérations des véhicules lourds. Les partisans du projet de loi, y compris les syndicats comme les Teamsters, soutiennent que de telles mesures sont essentielles pour assurer la sécurité publique et protéger les emplois. À l’inverse, les acteurs de l’industrie affirment que ces réglementations gouvernementales pourraient étouffer l’innovation et retarder le déploiement de technologies autonomes potentiellement plus sûres.

En réponse à ces évolutions législatives, le Département californien des véhicules automobiles (DMV) a publié un projet de réglementation en août 2024, décrivant un cadre pour l'exploitation de ces camions sur les autoroutes. Ces règles proposées exigent dans un premier temps la présence de conducteurs de sécurité pour le fonctionnement des véhicules autonomes légers et lourds. L'approche du DMV vise à équilibrer l'innovation et la sécurité, en permettant l'intégration progressive de ces camions dans l'infrastructure de transport de l'État tout en répondant aux préoccupations publiques et législatives.

Opportunités de marché

La transformation de la logistique long-courrier grâce à des opérations autonomes de hub à hub crée des opportunités de croissance

Ce modèle, dans lequel des camions autonomes gèrent les itinéraires routiers entre les centres logistiques et où des conducteurs humains gèrent la livraison du premier et du dernier kilomètre, gagne rapidement du terrain. Les opérations de hub à hub permettent une adoption progressive, en tirant parti des environnements contrôlés et géolocalisés pour maximiser la sécurité et l’efficacité opérationnelle. Des entreprises telles que Kodiak Robotics, Aurora Innovation et Gatik testent ou déploient déjà des camions autonomes sur ces routes aux États-Unis, tandis que la société chinoise Inceptio Technology a récemment livré 400 camions lourds autonomes à ZTO Express, soulignant ainsi leur adoption commerciale à grande échelle.

Ce changement répond à des défis persistants, tels que la pénurie de chauffeurs et la hausse des coûts de main-d'œuvre, tout en optimisant l'utilisation de la flotte et en réduisant les temps de transit. Les camions autonomes améliorent également la fiabilité de la chaîne d’approvisionnement, comme en témoignent les essais réussis en Allemagne et l’expansion des opérations dans la logistique des champs pétroliers aux États-Unis. Les gouvernements soutiennent ces développements par le biais de réglementations évolutives qui permettent les tests et le déploiement, telles que les programmes pilotes du ministère américain des Transports et le cadre réglementaire proactif de la Chine. Alors que l’automatisation continue de redéfinir la logistique, le transport routier autonome de hub à hub s’impose comme une opportunité évolutive, économique et améliorant l’efficacité pour l’avenir du secteur.

Défis du marché

La fragmentation de la réglementation et les obstacles à la conformité sont considérés comme un défi crucial.

Le défi le plus important pour le marché mondial des camions autonomes est la fragmentation de la réglementation, qui crée des normes de sécurité incohérentes, retarde le déploiement et augmente les coûts de conformité. Par exemple, les États-Unis ne disposent pas d’un cadre fédéral unifié, des États comme la Californie et le Texas adoptant des règles divergentes. Les retards d’expansion de Waymo en Californie du Nord en 2025 en raison de l’opposition du gouvernement local illustrent à quel point les réglementations fragmentées perturbent l’évolutivité. De la même manière, les États membres de l’UE appliquent diverses interprétations de la sécurité des véhicules autonomes, ce qui complique les opérations transfrontalières. Les fabricants tels qu'Aurora et Kodiak Robotics doivent composer avec ces disparités tout en adhérant aux directives évolutives d'organismes tels que la NHTSA et la FMCSA.

En Chine, malgré des politiques proactives soutenant le fret autonome, les programmes pilotes régionaux sont confrontés à des retards en raison d’infrastructures et de processus d’approbation inégaux. Les mises à jour récentes incluent les programmes pilotes 2024 de la FMCSA pour le camionnage autonome, mais des lacunes dans les cadres de responsabilité et les normes de cybersécurité persistent. Les progrès technologiques, tels que les poids lourds autonomes de Geely en Chine et les systèmes axés sur les autoroutes d’Embark Trucks, dépassent l’harmonisation des réglementations. Sans normalisation mondiale, les fabricants sont confrontés à des rénovations coûteuses et à un accès limité au marché. Par exemple, les camions autonomes de Daimler sont conformes aux protocoles de sécurité spécifiques à l’UE mais nécessitent une refonte pour les opérations aux États-Unis. Relever ce défi nécessite des efforts politiques coordonnés, tels que la prochaine législation européenne sur les véhicules autonomes d’ici 2025 et les propositions bipartites américaines en faveur d’une surveillance fédérale. D’ici là, l’incertitude réglementaire reste le principal obstacle à une adoption généralisée.

Analyse de segmentation

Par niveau d'autonomie

La demande croissante de camionnettes dominera l’adoption des camions de niveau 1

Par niveau d'autonomie, le marché est segmenté en niveau 1, niveau 2, niveau 3 et niveau 4.

Le segment de niveau 1 représentera 87,99 % de part de marché en 2026. La demande de camionnettes équipées de fonctionnalités de conduite semi-autonome, telles que l'aide au stationnement de base et l'avertissement de sortie de voie, augmente aux États-Unis. En outre, les décès liés aux camions ont continué d'augmenter, notamment en Europe, en Chine et en Inde, ce qui a stimulé l'adoption des camions automatisés de niveau 1. Par conséquent, ces facteurs sont susceptibles d’augmenter la croissance de ce segment.

Le niveau 3 connaît un taux de croissance considérable, car les camions autonomes peuvent gérer la plupart des tâches de conduite de manière indépendante mais nécessitent une intervention humaine dans certaines conditions, ce qui en fait un segment de marché en pleine croissance. Des programmes pilotes réussis et des évolutions réglementaires favorables propulsent la croissance de ce segment. En 2023, Daimler Trucks, en collaboration avec Torc Robotics, a annoncé son intention de déployer des camions Freightliner Cascadia autonomes de niveau 3 dans certains États américains, en tirant parti de systèmes de capteurs avancés etintelligence artificiellepour naviguer dans des environnements de conduite complexes.

Les tests de camions de niveau 4 sur la voie publique, notamment aux États-Unis et en Allemagne, ont considérablement augmenté ces dernières années. De plus, plusieurs fabricants, tels que Volvo, Navistar et Ford, contournent l'automatisation de niveau 3 et se concentrent sur le développement de camions sans conducteur de niveau 4. L’attention croissante des principaux constructeurs automobiles au développement et au déploiement de technologies autonomes dans les véhicules devrait en outre stimuler la croissance du secteur. Par conséquent, le segment de niveau 4 devrait afficher une croissance significative du marché au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de propulsion

Le segment des moteurs à combustion dominera grâce à une infrastructure de ravitaillement solidement établie

Par type de propulsion, le marché est classé en moteurs thermiques et électriques.

Le segment des moteurs thermiques devrait représenter 93,34 % du marché en 2026. La durabilité et la fiabilité des camions ICE les rendent adaptés aux opérations long-courriers sur divers terrains et climats. Alors que l'industrie s'oriente progressivement vers l'électrification, la domination actuelle des camions autonomes ICE assure un mouvement stable et continu des marchandises, soutenant ainsi la chaîne d'approvisionnement mondiale et contribuant à la part de marché pendant cette période de transition.

Lecamion électriqueLe segment devrait afficher le TCAC le plus rapide de 8,70 % sur le marché en raison de l'introduction de réglementations strictes en matière d'émissions, en particulier aux États-Unis et en Europe. Par exemple, le Green Deal de l’Union européenne vise à réduire considérablement les émissions de carbone d’ici 2030, en encourageant le passage au secteur des transports électriques. Les équipementiers réagissent avec des modèles innovants de camions électriques autonomes. Le Semi de Tesla, équipé de capacités de conduite autonome, a été adopté par des entreprises telles que PepsiCo pour réduire leur empreinte carbone.

Par type de camion

Les camions lourds gagneront en traction face à la pénurie croissante de chauffeurs

Par type de camion, le marché est classé en camions légers, camions moyens et camions lourds.

Le segment des camions lourds devrait afficher un TCAC élevé de 13,40 % en raison de la pénurie persistante de chauffeurs, en particulier aux États-Unis. Des sociétés telles que TuSimple, Daimler Trucks et Volvo ont été à la tête d'essais de camions entièrement autonomes. En décembre 2023, TuSimple a réalisé un trajet de fret entièrement autonome de 80 milles au Texas sans chauffeur de sécurité humain, marquant une étape importante dans le déploiement de camions de niveau 4.

Le segment des camions légers devrait détenir une part de marché dominante de 73,42 % en 2026, en raison de la demande croissante de solutions de livraison du dernier kilomètre, de logistique urbaine et de croissance du commerce électronique. Des entreprises telles que Gatik et Nuro ont lancé plusieurs programmes pilotes aux États-Unis et au Canada, en partenariat avec des détaillants tels que Walmart pour optimiser le transport autonome de marchandises dans les zones urbaines. En 2023, Walmart a élargi son partenariat avec Gatik, en déployant des livraisons sans conducteur sur des kilomètres intermédiaires au Texas et en Arkansas. De même, le véhicule autonome R3 de Nuro a été déployé en Californie et en Arizona pour la livraison automatisée d’épicerie et de colis.

Par industrie

La demande de camions automatisés va augmenter dans la logistique et le transport de produits de grande consommation

Par secteur, le marché est classé en fabrication, construction et exploitation minière, produits de grande consommation, militaire et autres.

Le segment FMCG devrait représenter 34,3 % du marché en 2026 et devrait maintenir sa domination tout au long de la période de prévision. La demande croissante de divers utilisateurs finaux sur le marché en matière de matières premières et de produits finis entraîne une fréquence accrue des livraisons logistiques dans diverses régions. Cela a conduit à une demande de transport efficace des produits de grande consommation, associée à l’adoption croissante des plateformes de commerce électronique après la pandémie. Cela devrait stimuler la croissance du segment au cours de la période de prévision.

Le segment de la construction et de l’exploitation minière devrait également connaître le TCAC le plus élevé de 12,00 % au cours de la période de prévision. Les principales sociétés minières d'Australie, des États-Unis et d'Europe s'efforcent d'utiliser des camions entièrement autonomes pour leurs activités minières, dans le but d'éliminer les pertes et de remédier à la pénurie de travailleurs qualifiés dans les économies développées. Les segments manufacturier et militaire devraient également connaître un taux de croissance considérable à l’avenir. Cette croissance est motivée par la nécessité d’améliorer l’efficacité des transports, de soutenir les missions militaires à haut risque et de réduire les risques pour les troupes de combat en opération. Les secteurs militaire, manufacturier et autres en croissance significative adoptent de plus en plus de tels camions pour la logistique et les opérations sur le champ de bataille.

Perspectives régionales du marché des camions autonomes

Des avancées technologiques pour stimuler la croissance du marché nord-américain

Au niveau régional, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Autonomous Truck Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 16,48 milliards de dollars en 2025, soit une part de 38,40 %, et devrait atteindre 17,57 milliards de dollars en 2026, ce qui investit également massivement dans le camionnage autonome, les sociétés Loblaw déployant des camions de niveau 2 et de niveau 3 pour la logistique longue distance. La domination de la région sur le marché est alimentée par une forte adoption technologique, le soutien du gouvernement et une demande croissante de solutions de fret sans conducteur. Le marché régional se caractérise par la présence de plusieurs startups, comme Embark Trucks et Waymo, qui ont accéléré l'adoption de camions hautement automatisés dans les opérations de fret. Par exemple, en avril 2023, Aurora, l'une des principales sociétés de technologie de conduite autonome, a annoncé son intention de déployer un service de camionnage autonome entre Dallas et Houston pour tester ses services de transport de marchandises autonomes. Plusieurs grandes entreprises et startups développent activement des technologies de camionnage autonome et mènent des essais en Amérique du Nord. Ils investissent dans des capteurs avancés, des algorithmes d’IA et une connectivité pour permettre à ces véhicules de naviguer sur les autoroutes et d’effectuer diverses tâches de manière autonome.

Le marché américain devrait atteindre 16,68 milliards de dollars d'ici 2026. Il connaît une expansion rapide, portée par les progrès de l'IA, de la technologie des capteurs et une forte demande de solutions logistiques efficaces. Les camions autonomes lourds dominent le secteur principalement en raison de leur adéquation au fret longue distance et de leur potentiel d’économies important. En 2024, le volume du marché américain des voitures et camions autonomes a atteint environ 100 890 unités, avec des projections devant dépasser les 4 millions d'unités d'ici 2034. Des acteurs majeurs tels que Tesla, Volvo et Paccar investissent dans la R&D, tandis que les initiatives gouvernementales de soutien et l'évolution des réglementations accélèrent l'adoption et l'innovation.

Asie-Pacifique

Le marché de l’Asie-Pacifique représentait 11,27 milliards de dollars en 2025, soit 26,26 % de l’industrie mondiale, et devrait atteindre 13,19 milliards de dollars en 2026 et devrait afficher le TCAC le plus rapide au cours de la période de prévision en raison de l’introduction de normes de sécurité routière par plusieurs pays et de l’avancement rapide des véhicules autonomes au Japon et en Chine, principalement pour la livraison du dernier kilomètre et les camions miniers. La Chine, le Japon, la Corée du Sud et Singapour investissent activement dans la recherche et le développement de technologies de véhicules autonomes, notamment de camions autonomes. Ils reconnaissent les avantages potentiels de ces véhicules en termes d'efficacité améliorée, de réduction des coûts et d'opérations logistiques améliorées. En Chine, par exemple, le gouvernement a identifié les véhicules autonomes, notamment les camions autonomes, comme une industrie stratégique. L’entreprise s’est fixé des objectifs ambitieux pour devenir un leader mondial des technologies de conduite autonome. Des entreprises chinoises telles que TuSimple, Pony.ai et FAW mènent déjà des essais et développent des solutions de camionnage autonomes. Le marché japonais devrait atteindre 12,4 milliards USD d'ici 2026, le marché chinois devrait atteindre 15,06 milliards USD d'ici 2026 et le marché indien devrait atteindre 13,29 milliards USD d'ici 2026.

Europe

En 2025, l'Europe a généré 14,81 milliards de dollars, contribuant à hauteur de 34,52 % aux revenus du marché mondial, et devrait atteindre 15,42 milliards de dollars en 2026. Le marché européen se caractérise par des initiatives, telles que le projet ENSEMBLE financé par l'UE, qui vise à mettre en œuvre un peloton de camions multimarques (automatisation de niveau 3) en Europe au cours des trois prochaines années afin d'améliorer la sécurité routière et l'économie de carburant. En outre, la rigueur des réglementations de sécurité est plus élevée dans cette région que dans d’autres régions, comme l’assistance au maintien de la voie (LKA) et les systèmes avancés de freinage d’urgence, rendus obligatoires pour tous les camions de cette région depuis 2015. Ces facteurs propulsent la croissance du marché en Europe. Le marché britannique devrait atteindre 0,5 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 4,28 milliards de dollars d'ici 2026, et la France devrait représenter 4,00 milliards de dollars en 2025.

Reste du monde

Le reste du monde représentait 0,35 milliard USD en 2025, soit 0,82 % de la part de marché mondiale, et devrait atteindre 0,4 milliard USD en 2026. Le reste du monde, qui comprend l’Amérique du Sud, le Moyen-Orient et les pays d’Afrique, devrait atteindre 0,35 milliard USD en 2025 et devrait connaître un TCAC considérable dans les années à venir en raison de l’accent mis par les gouvernements sur la création d’une économie basée sur la connaissance et le développement humain. capital et numérisation. L’adoption de camions autonomes réduira la dépendance de la région à l’égard de la main-d’œuvre émigrée et améliorera la sécurité routière.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

AB Volvo deviendra l'un des principaux acteurs du marché grâce à ses collaborations stratégiques et ses avancées technologiques

AB Volvo est un acteur de premier plan sur le marché mondial, détenant une part importante aux côtés de Daimler AG. Le leadership de Volvo dans ce secteur est attribué à sa vaste expérience en matière de sécurité et de technologie, combinée à des partenariats stratégiques et à des offres innovantes. Par exemple, Volvo Autonomous Solutions a dévoilé le Volvo VNL Autonomous, un camion autonome prêt pour la production qui intègre l'expertise de Volvo en matière de véhicules commerciaux avec la technologie de conduite autonome d'Aurora Innovation. Cette collaboration souligne l'engagement de Volvo à faire progresser les solutions autonomes, en particulier en Amérique du Nord, où elle vise à améliorer la capacité de fret et à contribuer au transport durable. L'accent mis par Volvo sur les opérations de fret et d'exploitation minière, ainsi que sur les essais dans des environnements réels, renforcent encore sa position. L'accent mis par l'entreprise sur la sécurité, la durabilité et l'efficacité s'aligne sur la demande croissante de véhicules autonomes, ce qui en fait un choix de premier ordre pour les clients à la recherche de solutions de camions autonomes fiables.

Daimler AG est un autre acteur majeur sur le marché mondial, détenant également une part importante. Daimler teste activement des camions autonomes utilisant la technologie de niveau 4, en se concentrant sur le transport routier longue distance. L'entreprise s'associe à divers fournisseurs de technologies et travaille en étroite collaboration avec les gouvernements pour s'aligner sur les réglementations. Les camions autonomes de Daimler tirent parti de son expertise dans les véhicules utilitaires,systèmes avancés d'aide à la conduiteet l'IA pour garantir la sécurité et l'efficacité. En intégrant la technologie autonome dans sa flotte et en proposant des services aux entreprises de logistique, Daimler vise à accroître sa part dans l'industrie des camions autonomes.

LISTE DES PRINCIPALES ENTREPRISES DE CAMIONS AUTONOMES PROFILÉES :

- Daimler AG (Allemagne)

- AB Volvo(Suède)

- Waymo LLC (États-Unis)

- Continental SA(Allemagne)

- Tesla (États-Unis)

- PlusAI Inc.(NOUS.)

- Caterpillar (États-Unis)

- ai (États-Unis)

- Moteurs TATA (Inde)

- Waabi IA (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2025 :Volvo Group Venture Capital AB a investi dans la société canadienne Waabi Innovation Inc. pour développer la prochaine génération de technologie de camionnage autonome. Waabi développe une technologie d’intelligence artificielle de nouvelle génération pour résoudre l’autonomie à grande échelle. La société a récemment dévoilé Waabi Driver, sa principale solution de camionnage autonome, conçue pour une commercialisation à grande échelle et un déploiement sécurisé.

- Janvier 2025 :Aurora, Continental et NVIDIA s'associent pour lancer des camions sans conducteur à travers les États-Unis, marquant le premier partenariat dans les États visant à faire évoluer ces véhicules dans l'industrie automobile. Continental vise à accélérer le développement et le déploiement de camions sans conducteur aux États-Unis.

- Janvier 2025 :Torc Robotics, une filiale indépendante de Daimler Truck AG basée en Virginie et pionnière dans la commercialisation de technologies de véhicules autonomes, a loué une installation dans le développement AllianceTexas de Hillwood à Fort Worth qui servira de plaque tournante pour les camions autonomes dans la région de Dallas-Fort Worth. Daimler Truck AG vise à accélérer ses capacités de camionnage autonome et à se préparer à faire évoluer son activité pour répondre aux besoins des clients. Cette décision s'aligne sur l'objectif de l'entreprise d'être leader en matière de technologie de camionnage autonome et de fournir une solution de transport efficace.

- Décembre 2024 :Volvo Autonomous Solutions (V.A.S.) et DHL Supply Chain ont lancé des opérations de camionnage autonome au Texas en utilisant le Volvo VNL Autonomous, optimisé par la technologie Aurora Driver. Les opérations initiales couvriront les itinéraires Dallas-Houston et Fort Worth-El Paso, avec des chauffeurs de sécurité présents pendant cette phase de validation.

- Novembre 2024 :Caterpillar Inc. a démontré avec succès le fonctionnement entièrement autonome de son camion tout-terrain Cat 777. Le lancement de ce dernier modèle de Cat MineStar Command destiné au transport à l'usine Bull Run de Luck Stone à Chantilly, en Virginie, aux États-Unis, marque une étape importante dans l'objectif de Caterpillar de fournir une solution de transport autonome pour le secteur des carrières et des granulats.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les camions autonomes fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les types de véhicules, la conception et la technologie. En outre, il offre un aperçu des dernières tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, il englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,04 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) et volume (en milliers d'unités) |

|

Segmentation |

Par niveau d'autonomie

Par type de propulsion

Par type de camion

Par industrie

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché était évalué à 46,58 milliards de dollars en 2026 et devrait enregistrer une valorisation de 107,7 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 11,04 % au cours de la période de prévision 2026-2034.

La demande croissante d’opérations logistiques efficaces devrait stimuler la croissance du marché mondial.

L’Amérique du Nord était en tête du marché en 2026.

Daimler AG, AB Volvo, Waymo LLC, Continental AG et Tesla font partie des principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 248

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés