Taille, part et analyse de l'industrie du marché des sous-châssis automobiles, par position du sous-châssis (sous-châssis avant et sous-châssis arrière), par type de véhicule (hayon/berline, SUV, véhicule léger et véhicule lourd), par type de matériau (sous-châssis en acier, sous-châssis en aluminium et autres), par propulsion (ICE, HEV et EV), par type de conduite (traction avant, traction arrière et transmission intégrale) et prévisions régionales, 2026-2034

Taille du marché des sous-châssis automobiles et perspectives d’avenir

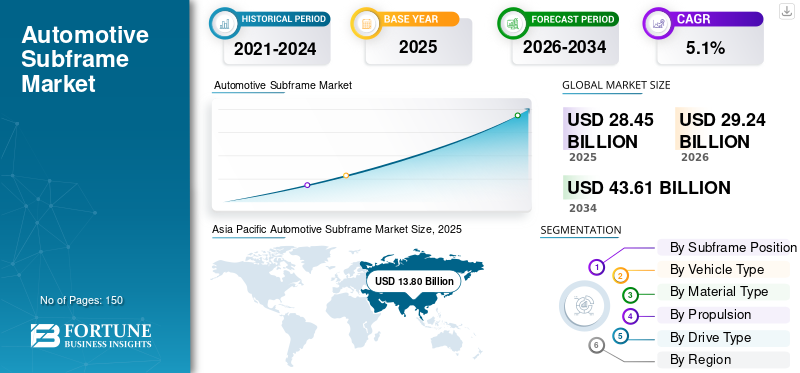

La taille du marché mondial des sous-châssis automobiles était évaluée à 28,45 milliards USD en 2025. Le marché devrait passer de 29,24 milliards USD en 2026 à 43,61 milliards USD d’ici 2034, avec un TCAC de 5,1 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des sous-châssis automobiles avec une part de marché de 48,50 % en 2025.

Le marché des sous-châssis automobiles fait référence à l’industrie mondiale engagée dans le développement, la fabrication et la fourniture d’ensembles de sous-châssis structurels utilisés dans les véhicules de tourisme et utilitaires. Les sous-châssis sont des composants porteurs montés sur la carrosserie du véhicule ou sur la structure monocoque, conçus pour supporter les systèmes critiques, notamment les ensembles moteur, transmission, suspension et direction. Ces composants jouent un rôle essentiel dans l’amélioration de la rigidité structurelle, l’atténuation des vibrations et du bruit et la facilitation du développement d’architectures de véhicules modulaires. Le marché s'adresse principalement aux fabricants d'équipement d'origine (OEM), avec une participation limitée du marché secondaire, et couvre plusieurs catégories de véhicules, notamment les voitures particulières, les véhicules légers.véhicules utilitaires, et les véhicules électriques, où la conception des sous-châssis est de plus en plus optimisée pour la réduction du poids et l'efficacité de l'emballage.

Le marché se caractérise par la présence d’équipementiers automobiles établis de premier rang dotés de solides capacités en matière de formage, de soudage, de moulage et d’intégration de matériaux légers. Des acteurs clés, tels que Magna International Inc., BENTELER International AG et Gestamp Automoción S.A., se concentrent sur les contrats OEM à long terme, les accords d'approvisionnement au niveau de la plate-forme et les modèles de co-développement pour aligner les conceptions de sous-châssis sur l'architecture du véhicule et les exigences réglementaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des sous-châssis automobiles

- Taille du marché en 2025 : 28,45 milliards USD

- Taille du marché en 2026 : 29,24 milliards de dollars

- Taille du marché prévue pour 2034 : 43,61 milliards de dollars

- TCAC : 5,1 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des sous-châssis automobiles avec une part de 48,50 % en 2025.

- Le segment du sous-châssis avant devrait croître à un TCAC de 5,4 % au cours de la période de prévision.

- Le segment des SUV devrait croître à un TCAC de 5,8 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique domine le marché en raison d’une production élevée de véhicules, de l’expansion de la fabrication de véhicules électriques et d’une forte demande de voitures particulières et de SUV.

Amérique du Nord

L’Amérique du Nord est soutenue par une production robuste de SUV, de camionnettes et de véhicules électriques, ainsi que par l’adoption croissante de matériaux légers.

Europe

L’Europe est régie par des réglementations strictes en matière d’émissions, des normes de sécurité avancées et un recours croissant à des architectures de véhicules légers.

NOUS.

La forte demande de SUV, de camionnettes et de véhicules électriques continue de soutenir l’adoption des sous-châssis automobiles.

Japon

Les volumes élevés de production de véhicules et la présence de grands constructeurs automobiles contribuent à une croissance soutenue du marché.

En savoir plus

TENDANCES DU MARCHÉ DES SOUS-CHÂSSIS AUTOMOBILES

L’évolution croissante vers des architectures de sous-châssis légères et multi-matériaux apparaît comme une tendance du marché

L’évolution croissante vers des architectures de sous-châssis légères et multi-matériaux est devenue une tendance importante sur le marché des sous-châssis automobiles. Les équipementiers automobiles accordent de plus en plus la priorité aux objectifs de réduction de poids et d'efficacité énergétique dans le cadre de réglementations mondiales strictes en matière d'émissions et d'économie de carburant, ce qui incite à une adoption plus large des sous-châssis en aluminium, en acier à haute résistance et en matériaux hybrides. Ces stratégies matérielles avancées améliorent les performances et la sécurité des véhicules, tout en prenant également en charge des conceptions de plates-formes modulaires qui peuvent être partagées entre plusieurs modèles de véhicules et types de groupes motopropulseurs, y compris les véhicules électriques. À mesure que les pressions environnementales et réglementaires s'intensifient, les fournisseurs de sous-châssis accélèrent l'innovation et l'intégration des matériaux pour répondre aux exigences changeantes de l'architecture des véhicules et parvenir à une différenciation concurrentielle. Un tel développement stimule la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La croissance de la production de véhicules électriques et la diversification des plateformes accélèrent la croissance du marché

La croissance rapide de la production de véhicules électriques (VE) dans le monde est un facteur clé pour le marché. Contrairement aux véhicules conventionnels à moteur à combustion interne, les véhicules électriques nécessitent une architecture de véhicule repensée pour accueillir des batteries, des transmissions électriques et une protection améliorée du soubassement. Ce changement a accru la demande de sous-châssis structurellement optimisés et légers, capables de supporter des charges plus élevées tout en garantissant sécurité, rigidité et isolation phonique. De plus, les constructeurs OEM adoptent de plus en plus des solutions flexibles et modulaires.véhicule électriquedes plates-formes qui peuvent être partagées entre plusieurs modèles de véhicules et styles de carrosserie, renforçant ainsi le rôle des sous-châssis en tant que modules structurels critiques. À mesure que les constructeurs automobiles élargissent leur portefeuille de véhicules électriques, le besoin de conceptions de sous-châssis avancées adaptées aux différentes configurations de plate-forme continue d'augmenter, stimulant la croissance du marché des sous-châssis automobiles.

- Par exemple, en août 2025, Ford Motor Company a annoncé une nouvelle plate-forme universelle de véhicules électriques lors d'un événement à Louisville, Kentucky, destinée à soutenir les futurs modèles de véhicules électriques, y compris un pick-up électrique de taille moyenne abordable. Cette annonce met en évidence l’évolution plus large de l’entreprise vers des architectures EV dédiées, qui stimulent la demande de sous-châssis.

RESTRICTIONS DU MARCHÉ

La volatilité des prix des matières premières de l’acier et de l’aluminium pourrait limiter la croissance du marché

La volatilité des prix des matières premières de l’acier et de l’aluminium constitue un facteur restrictif clé pour le marché, car ces matières représentent une part importante des coûts de production globaux. Les faux-châssis sont principalement fabriqués en acier et en aluminium à haute résistance pour répondre aux exigences de structure, de sécurité et de légèreté, ce qui rend les fournisseurs très exposés aux fluctuations des prix des matières premières. Des augmentations soudaines du coût des matières premières peuvent comprimer les marges des fournisseurs, en particulier dans le cadre de contrats OEM à long terme avec des structures de prix fixes. De plus, l'instabilité des prix complique la prévision des coûts, la planification des achats et les négociations contractuelles pour les équipementiers et les fournisseurs de niveau 1. Cette volatilité limite également la capacité des constructeurs à investir de manière cohérente dans l'adoption de matériaux légers et l'innovation en matière de processus, freinant ainsi l'expansion du marché et la compétitivité des coûts entre les plates-formes de véhicules.

OPPORTUNITÉS DE MARCHÉ

Avancées technologiques dans les processus de formage, de soudage et de moulage pour offrir des opportunités de croissance du marché

Les progrès technologiques dans les processus de formage, de soudage et de moulage créent des opportunités de croissance significatives sur le marché en permettant une production plus efficace, précise et légère de composants structurels. Des innovations telles que le moulage sous pression intégré permettent aux fabricants de produire de grands sous-châssis complexes en moins de pièces, réduisant ainsi les étapes d'assemblage, améliorant l'intégrité structurelle et réduisant les coûts de production tout en répondant à des exigences de performance strictes. Dans le même temps, l'adoption de techniques de soudage avancées, telles que le soudage au laser et le soudage par friction malaxage, améliore la résistance des joints et favorise l'utilisation de matériaux légers et à haute résistance dans les assemblages de sous-châssis, améliorant ainsi les performances et la sécurité des véhicules. Cette évolution stimule la croissance du marché au cours de la période de prévision.

LES DÉFIS DU MARCHÉ

La conformité aux réglementations évolutives en matière de collision, de sécurité et de NVH est un défi majeur du marché

La conformité aux réglementations évolutives en matière de collision, de sécurité et de bruit, vibrations et dureté (NVH) représente un défi important pour le marché. Les sous-châssis jouent un rôle structurel essentiel dans la gestion des charges d'impact, de l'absorption d'énergie et de l'isolation des vibrations, ce qui les soumet à des normes réglementaires de plus en plus strictes sur les principaux marchés automobiles. Alors que les normes de sécurité mondiales continuent de se resserrer, les fournisseurs sont tenus d'investir massivement dans la simulation avancée, les tests et l'optimisation des matériaux pour garantir la conformité sans compromettre les objectifs de réduction de poids. De plus, les différents cadres réglementaires régionaux augmentent la complexité de la conception et les délais de développement pour les équipementiers et les fournisseurs de niveau 1. Ces pressions réglementaires augmentent les coûts de développement et prolongent les cycles de validation, posant ainsi des défis en termes de rentabilité et de délais de commercialisation des nouvelles plates-formes de véhicules.

Analyse de segmentation

Par position du sous-châssis

Le segment du sous-châssis avant domine en raison de son importance structurelle, de la sécurité en cas de collision, du contrôle NVH et de la compatibilité avec les véhicules électriques légers

En fonction de la position du sous-châssis, le marché est segmenté en sous-châssis avant et sous-châssis arrière.

Le segment du sous-châssis avant devrait représenter la plus grande part du marché en raison de son rôle structurel fondamental dans le support des systèmes clés du véhicule, notamment le moteur, la suspension, la direction et les modules de transmission électrique. Les sous-châssis avant sont essentiels à la répartition de la charge, à la gestion de l'énergie en cas de collision et aux performances NVH, ce qui les rend essentiels dans tous les domaines.voitures particulières, SUV et véhicules électriques. En outre, la tendance actuelle de l'industrie vers des architectures légères et multi-matériaux, en particulier celles utilisant de l'aluminium et des composites hybrides, a renforcé l'importance du segment du sous-châssis avant alors que les équipementiers recherchent un meilleur rendement énergétique, une réduction des émissions et une dynamique de conduite améliorée. Ces sous-châssis avant légers améliorent également l’autonomie de la batterie et les performances de sécurité des véhicules électriques, renforçant ainsi leur domination sur le marché.

Le segment du sous-châssis avant devrait croître à un TCAC de 5,4 % au cours de la période de prévision.

Par type de véhicule

Préférence croissante pour les SUV pour propulser la croissance segmentaire des SUV

En fonction du type de véhicule, le marché est segmenté en berlines/berlines, SUV, véhicules légers et véhicules lourds.

Le segment des SUV devrait dominer le marché en raison d’un fort changement mondial dans la préférence des consommateurs vers les véhicules utilitaires sport dans les économies développées et émergentes. Les SUV nécessitent des structures de sous-châssis robustes et renforcées pour supporter un poids plus élevé du véhicule, une garde au sol élevée, des systèmes de suspension plus grands et des exigences de sécurité en cas de collision améliorées par rapport aux voitures à hayon et aux berlines. De plus, la pénétration croissante des SUV électriques a encore renforcé la demande, car ces véhicules nécessitent des sous-châssis avant et arrière structurellement optimisés pour accueillir les batteries tout en conservant le confort de conduite et les performances NVH. Les équipementiers standardisent également de plus en plus les plates-formes de SUV sur plusieurs modèles, ce qui augmente la demande en volume d’ensembles de sous-châssis et renforce la position dominante du segment sur le marché.

- Par exemple, en juillet 2025, Tesla a annoncé que la société ferait ses débuts très attendus en Inde le 15 juillet 2025 et qu’elle devrait lancer le SUV électrique modèle Y. Le Model Y sera la première offre de Tesla en Inde et sera vendu sous forme d’unité entièrement construite (CBU), probablement importée de la Gigafactory de la société à Shanghai. En préparation de son lancement, Tesla a importé en Inde des véhicules, des Superchargeurs et des accessoires d'une valeur de près d'un million de dollars, provenant principalement de Chine et des États-Unis. Les importations comprennent six unités du populaire SUV modèle Y.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des SUV devrait croître à un TCAC de 5,8 % au cours de la période de prévision.

Par type de matériau

Un solide équilibre coût-performance des sous-châssis en acier pour propulser la croissance segmentaire

En fonction du type de matériau, le marché est segmenté en sous-châssis en acier, sous-châssis en aluminium et autres.

Le segment des sous-châssis en acier devrait détenir la part dominante du marché des sous-châssis automobiles, principalement en raison de son rapport coût-performance favorable, de sa haute résistance et de sa durabilité éprouvée sur une large gamme de types de véhicules. Les sous-châssis en acier, en particulier ceux fabriqués à partir d'acier à haute résistance et avancé (HSS/AHSS), offrent une capacité de charge, une absorption d'énergie en cas de collision et une résistance à la fatigue supérieures, ce qui les rend parfaitement adaptés aux véhicules de tourisme de masse,VUSet les véhicules utilitaires. De plus, les sous-châssis en acier bénéficient de processus de fabrication établis, de coûts de matières premières inférieurs à ceux de l'aluminium et d'une forte recyclabilité, qui soutiennent collectivement l'adoption à grande échelle par les équipementiers.

Le segment des sous-châssis en aluminium devrait croître à un TCAC de 5,7 % au cours de la période de prévision.

Par propulsion

La domination du segment ICE soutenue par une production élevée de véhicules et des mises à niveau de plate-forme

Basé sur la propulsion, le marché est segmenté en ICE, EV et HEV.

Le segment ICE devrait dominer le marché en raison du volume de production toujours élevé de véhicules à moteur à combustion interne sur les principaux marchés automobiles. Malgré la transition accélérée vers l’électrification, les véhicules ICE, en particulier dans les économies émergentes et les segments sensibles aux coûts, restent les principaux contributeurs à la production mondiale de véhicules. Les architectures basées sur ICE nécessitent des sous-châssis avant robustes pour supporter les moteurs, les transmissions, les systèmes d'échappement et les ensembles de suspension, ce qui entraîne une demande constante de conceptions de sous-châssis à forte consommation d'acier et à coûts optimisés. De plus, les équipementiers continuent d'investir dans la mise à niveau des plates-formes ICE afin de répondre aux réglementations de plus en plus strictes en matière d'émissions et d'efficacité énergétique, ce qui maintient le besoin de solutions de sous-châssis repensées et légères au sein des portefeuilles de véhicules ICE existants.

Le segment HEV devrait croître à un TCAC de 6,7 % au cours de la période de prévision.

Par type de lecteur

Adoption généralisée des plates-formes à traction avant pour propulser la croissance segmentaire

En fonction du type de conduite, le marché est segmenté en traction avant (FWD), traction arrière (RWD) et transmission intégrale (AWD).

Le segment de la traction avant (FWD) devrait dominer le marché en raison de son adoption massive par les voitures particulières grand public, les SUV compacts et les véhicules multisegments. Les architectures FWD s'appuient largement sur des ensembles de sous-châssis avant intégrés pour soutenir le moteur, la boîte-pont, le système de direction et la suspension avant dans une configuration compacte. Cette configuration offre des avantages tels qu'un coût de fabrication inférieur, un rendement énergétique amélioré, un poids réduit du véhicule et une meilleure utilisation de l'espace intérieur, ce qui la rend très attrayante pour les plates-formes de véhicules à grand volume. De plus, la plupart des véhicules électriques d'entrée et de milieu de gamme continuent d'adopter des configurations FWD, renforçant encore la demande de sous-châssis avant optimisés pour les architectures FWD. La domination des plateformes FWD sur les marchés émergents et les segments de mobilité urbaine continue de renforcer la position de leader de ce segment.

Le segment des transmissions intégrales (AWD) devrait croître à un TCAC de 5,5 % au cours de la période de prévision.

Perspectives régionales du marché des sous-châssis automobiles

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive Subframe Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché en termes de volume de production, tirée par une production automobile élevée dans des pays comme la Chine, le Japon, l’Inde et la Corée du Sud. La région bénéficie d’une forte demande de voitures particulières, de SUV compacts et de véhicules économiques, ce qui favorise l’adoption à grande échelle des sous-châssis en acier. L’urbanisation rapide, la hausse des revenus disponibles et l’expansion de la production de véhicules électriques, notamment en Chine, accélèrent encore la croissance du marché. De plus, la présence d’une large base de fournisseurs, de capacités de fabrication rentables et de la localisation croissante des plates-formes OEM mondiales font de la région Asie-Pacifique un moteur de croissance essentiel pour le marché.

Amérique du Nord

L'Amérique du Nord représente un marché mature et axé sur la technologie pour les sous-châssis automobiles, soutenu par de forts volumes de production de véhicules, en particulier de SUV, de camionnettes et de véhicules électriques, dans des pays majeurs tels que les constructeurs américains de la région qui mettent l'accent sur la sécurité structurelle, les performances en cas de collision et la conformité NVH, ce qui stimule la demande de systèmes de sous-châssis avant et arrière robustes. La région connaît également une adoption croissante de matériaux légers et de processus de fabrication avancés pour répondre aux normes d’économie de carburant et d’émissions. Ce développement stimule la croissance régionale.

Europe

L'Europe est un marché clé pour les sous-châssis automobiles, stimulé par des réglementations strictes en matière d'émissions, des normes de sécurité avancées et une forte adoption d'architectures de véhicules légers. Les équipementiers de la région se concentrent de plus en plus sur les sous-châssis en aluminium et multi-matériaux pour réduire le poids des véhicules et améliorer le rendement énergétique. La forte pénétration des véhicules haut de gamme et des voitures électriques soutient en outre la demande de conceptions de sous-châssis avancées offrant des performances structurelles et NVH supérieures. De plus, l’accent mis par l’Europe sur la durabilité, la recyclabilité et les plates-formes de véhicules modulaires encourage l’innovation continue dans les matériaux de sous-châssis et les processus de fabrication, renforçant ainsi l’importance stratégique de la région sur le marché mondial.

Reste du monde

La région du reste du monde, comprenant l’Amérique latine, le Moyen-Orient et l’Afrique, représente un marché émergent pour les faux-châssis automobiles. La croissance dans cette région est principalement soutenue par l’expansion progressive de la production automobile, l’adoption croissante des SUV et l’augmentation des investissements des équipementiers mondiaux pour établir des installations de fabrication localisées.

PAYSAGE CONCURRENTIEL

Les principaux fournisseurs de location, fabricants d'équipements et intégrateurs de technologies de flotte renforcent leur compétitivité sur le marché

Le marché mondial des sous-châssis automobiles présente une structure concurrentielle semi-consolidée, dirigée par des fournisseurs automobiles établis de premier rang dotés de solides capacités d'ingénierie, de fabrication et d'intégration OEM. Des acteurs clés tels que Magna International Inc., Gestamp Automoción, Benteler International, ZF Friedrichshafen AG et Hyundai Mobis occupent des positions importantes sur le marché en raison de leurs relations de longue date avec les équipementiers mondiaux et de leur capacité à fournir à grande échelle des ensembles de sous-châssis avant et arrière spécifiques à la plate-forme. Ces sociétés se concentrent sur des modèles de co-développement, des architectures de sous-châssis modulaires et une intégration de matériaux avancée pour s'aligner sur les plates-formes de véhicules en évolution, notammentGLACEet les véhicules électriques. Les investissements stratégiques dans les matériaux légers, l’automatisation et l’empreinte régionale de la fabrication restent essentiels au maintien de la compétitivité.

Parmi les autres acteurs notables opérant sur le marché figurent CIE Automotive, Aisin Corporation, Martinrea International, Tower International (qui fait partie du groupe Autokiniton) et JBM Auto. Ces entreprises devraient donner la priorité à l’expansion de leurs capacités, à la production localisée et à l’innovation des processus pour renforcer leur présence sur le marché et prendre en charge les architectures de véhicules de nouvelle génération au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE SOUS-CHÂSSIS AUTOMOBILES PROFILÉES

- Magna International Inc.(Canada)

- BENTELER International SA(Autriche)

- Gestamp Automoción S.A. (Espagne)

- Hyundai MOBIS (Corée du Sud)

- Martinréa International Inc. (Canada)

- Aludyne(NOUS.)

- ZF Friedrichshafen AG (Allemagne)

- CIE Automotive S.A. (Espagne)

- YOROZU Corporation (Japon)

- Groupe JBM (Inde)

- Société Linamar(Canada)

- Nemak, S.A.B. de C.V. (Mexique)

- KSM Castings Group GmbH (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En décembre 2025,Samsung a annoncé un projet d'acquisition de l'unité ADAS de ZF Friedrichshafen, une décision qui pourrait remodeler les priorités d'investissement et les capacités des fournisseurs au sein des écosystèmes technologiques de châssis et de structure.

- En mai 2025,Mitsubishi Logisnext Co., Ltd. a ouvert une usine de fabrication d'électrification de 73 500 pieds carrés sur son campus de Houston pour accélérer la production de chariots élévateurs électriques et de camions à contrepoids, en phase avec la demande croissante de flottes électrifiées..

- En avril 2025, Cosma Magna lance une grande production de sous-châssis avant moulés sous pression. L'usine Cosma du Michigan a commencé à produire un grand faux-châssis avant à l'aide d'une presse de moulage sous pression de 4 400 tonnes, permettant une réduction significative du poids et une rentabilité dans la production de châssis en grand volume.

- En février 2025,Sarginsons Industries a dévoilé les conceptions d'un sous-châssis automobile initialement optimisé pour le poids en 2022 et qui a maintenant été réduit de 28 kg à 15 kg. Les conceptions ont été formulées à l'aide d'un nouveau logiciel basé sur l'IA actuellement en cours de développement et représentent les premiers résultats du projet Performance Integrated Vehicle Optimization Technology (PIVOT), que Sarginsons dirige en collaboration avec ses partenaires. Le projet a été rendu possible grâce à une subvention de contrepartie de 6 millions de livres sterling (7,5 millions de dollars américains) de l'Advanced Propulsion Center et d'Innovate U.K.

- En janvier 2025, Gestamp établit de nouvelles références pour les composants automobiles à Bharat Mobility Global Expo. Gestamp est à la tête du développement de solutions pour une nouvelle ère de mobilité, où coexistent plusieurs groupes motopropulseurs, notamment les moteurs à combustion, les hybrides, les hybrides rechargeables et les véhicules purement électriques.

- En janvier 2025, Laser Tools a lancé des broches d'alignement de sous-châssis pour le VW T7. Laser Tools a introduit de nouvelles broches d'alignement de sous-châssis (numéro de pièce 8911) conçues pour réaligner avec précision le sous-châssis avant des véhicules Volkswagen T7 Transporter, améliorant ainsi la précision du service.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,1 % de 2025 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par Position du sous-châssis, Par Type de véhicule, Par Type de matériau, Par Propulsion, Par Type de transmission et Par région |

|

Par position du sous-châssis |

· Sous-châssis avant · Sous-châssis arrière |

|

Par Type de véhicule |

· Hayon/Berline · SUV · Véhicule léger · Véhicule lourd |

|

Par Type de matériau |

· Sous-châssis en acier · Sous-châssis en aluminium · Autres |

|

Par Propulsion |

· GLACE · EV · VHE |

|

Par Type de lecteur |

· Traction avant · Propulsion arrière · Transmission intégrale |

|

Par géographie |

· Amérique du Nord (par position du sous-châssis, par type de véhicule, par type de matériau, par propulsion, par type de transmission et par pays) o États-Unis (par type de véhicule) o Canada (par type de véhicule) o Mexique (par type de véhicule) · Europe (par position du sous-châssis, par type de véhicule, par type de matériau, par propulsion, par type de transmission et par pays) o Allemagne (par type de véhicule) o Royaume-Uni (par type de véhicule) o France (par type de véhicule) o Reste de l'Europe (par type de véhicule) · Asie-Pacifique (par position du sous-châssis, par type de véhicule, par type de matériau, par propulsion, par type de transmission et par pays) o Chine (par type de véhicule) o Japon (par type de véhicule) o Inde (par type de véhicule) o Reste de l'Asie-Pacifique (par type de véhicule) · Reste du monde (par position du sous-châssis, par type de véhicule, par type de matériau, par propulsion, par type de transmission et par pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 28,45 milliards de dollars en 2025 et devrait atteindre 43,61 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 13,80 milliards de dollars.

Le marché devrait afficher un TCAC de 5,1% au cours de la période de prévision 2026-2034.

Le segment des SUV domine le marché par type de véhicule.

La croissance de la production de véhicules électriques et la diversification des plateformes sont les principaux facteurs qui animent le marché.

L’Asie-Pacifique a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés