Taille, part et analyse de l’industrie du marché des poutres de torsion automobiles, par type de poutre (poutre de torsion conventionnelle et poutre de torsion couplée (CTBA)), par type de véhicule (hayon/berline, SUV, LCV et HCV), par canal de vente (OEM/Ajustement en usine et marché secondaire/remplacement), par type de matériau (acier estampé, acier à haute résistance (HSS/AHSS) et matériaux composites/hybrides) et prévisions régionales, 2026-2034

Taille du marché des poutres de torsion automobiles et perspectives d’avenir

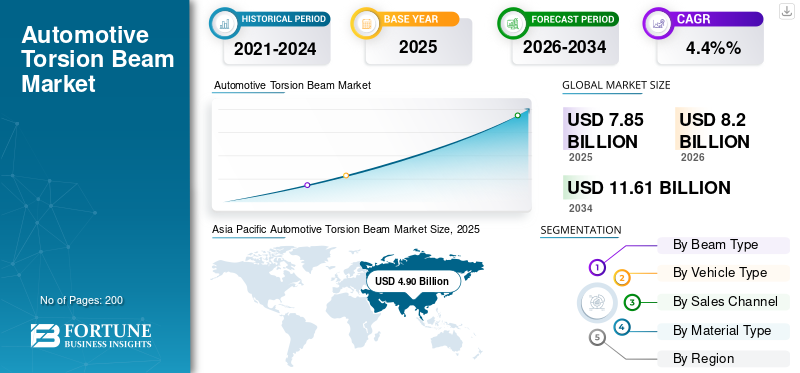

La taille du marché mondial des poutres de torsion automobiles était évaluée à 7,85 milliards USD en 2025. Le marché devrait passer de 8,20 milliards USD en 2026 à 11,61 milliards USD d’ici 2034, avec un TCAC de 4,4 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des poutres de torsion automobiles avec une part de marché de 62,42 % en 2025.

La croissance du marché est régulièrement tirée par la production en grand volume de voitures particulières compactes et de SUV à coûts optimisés, où les poutres de torsion restent une architecture de suspension arrière privilégiée en raison de leur faible coût, de leur efficacité d'emballage et de leur durabilité. Les équipementiers améliorent également leurs conceptions pour améliorer la conduite/maniabilité et atteindre les objectifs d'allègement en augmentant l'adoption d'essieux à poutre de torsion couplée (CTBA) et de matériaux HSS/AHSS, d'autant plus que les plates-formes électrifiées exigent une gestion de l'espace plus stricte et une rigidité accrue. Les fournisseurs de châssis de niveau 1, tels que Benteler, Gestamp et Donghee, étendent leurs capacités en matière de composants à poutres hélicoïdales/CTBA.

- Par exemple, en juin 2025, BENTELER a commencé la construction d'une nouvelle usine de fabrication à Kénitra, au Maroc, où la production comprendra des essieux arrière à poutres de torsion (poutres de torsion) ainsi que d'autres composants de châssis prenant en charge une nouvelle capacité d'approvisionnement et une livraison localisée pour les programmes OEM.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DES POUTRES DE TORSION AUTOMOBILES Points clés à retenir

- Taille du marché en 2025 : 7,85 milliards de dollars

- Taille du marché en 2026 : 8,20 milliards de dollars

- Taille du marché prévue pour 2034 : 11,61 milliards de dollars

- TCAC : 4,4 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des poutres de torsion automobiles avec une part de 62,42 % en 2025.

- Le segment des poutres de torsion couplées (CTBA) devrait augmenter au TCAC le plus élevé de 8,4 % au cours de la période de prévision.

- Le segment du marché secondaire/remplacement devrait croître à un TCAC de 6,1 % au cours de la période de prévision.

Asie-Pacifique

La région représentait la plus grande part de marché et reste le marché régional à la croissance la plus rapide, soutenu par une production élevée de véhicules, une demande croissante de voitures particulières et de SUV compacts abordables et de plates-formes prêtes à l'électrification.

Amérique du Nord

Le marché connaît une croissance régulière en raison d'une forte production de SUV et de camions légers, de l'expansion des exportations de véhicules, de la localisation des fournisseurs et de la demande continue de systèmes de suspension arrière rentables dans les véhicules d'entrée de gamme.

Europe

La demande reste forte alors que les constructeurs automobiles continuent d'adopter des systèmes de poutre de torsion légers et rentables pour les véhicules de tourisme compacts, soutenus par les réglementations sur les émissions et la production élevée de modèles grand public.

NOUS.

La pénétration élevée des SUV, l’optimisation de la plate-forme OEM et la demande stable sur le marché secondaire continuent de soutenir une croissance modérée et constante du marché des poutres de torsion automobiles.

Japon

La demande est soutenue par la forte production du pays de véhicules compacts et kei, où les systèmes à poutres de torsion offrent une efficacité spatiale, une fiabilité et des performances de suspension rentables.

En savoir plus

TENDANCES DU MARCHÉ DES POUTRES DE TORSION AUTOMOBILES

L’évolution vers des architectures de suspension arrière optimisées en termes de coûts et d’espace réduit façonne l’évolution des produits

Les constructeurs automobiles donnent de plus en plus la priorité aux systèmes de technologie de suspension avancée qui établissent un équilibre entre la rentabilité, la simplicité de l'emballage et un confort de conduite et une maniabilité acceptables, en particulier dans les segments de véhicules à volume élevé. Les suspensions à poutre de torsion continuent de gagner en popularité dans les voitures compactes et les SUV d'entrée de gamme, car elles réduisent le nombre de composants, libèrent de l'espace sous le plancher et simplifient la fabrication. Cette tendance est encore renforcée par l'électrification, où le placement des batteries et des batteries arrièreconditionnementl’efficacité est essentielle. Les équipementiers affinent donc la conception des poutres de torsion grâce à une meilleure géométrie, un meilleur réglage et une optimisation des matériaux afin d'étendre leur applicabilité à une plus large gamme de plates-formes de véhicules sans passer à des systèmes multibras plus coûteux. En juin 2025, BENTELER a annoncé une extension de capacité de production d'essieux arrière à poutre hélicoïdale dans sa nouvelle usine de Kénitra, conçue pour soutenir le développement de plates-formes de véhicules compacts et électriques.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La production mondiale élevée de voitures particulières compactes et de SUV abordables soutient l’expansion du marché

La demande soutenue de mobilité abordable sur les marchés émergents et développés continue de stimuler la production de voitures à hayon, de berlines et de SUV compacts, soutenant directement l'adoption de la technologie des poutres de torsion. Ces catégories de véhicules privilégient les poutres de torsion en raison de leur moindre coût, de leur durabilité et de leur facilité d'intégration dans les architectures à traction avant. Alors que les constructeurs automobiles s'efforcent de maintenir des prix compétitifs tout en respectant les normes de sécurité, d'amélioration du rendement énergétique et d'efficacité énergétique, les poutres de torsion restent une solution éprouvée pour les plates-formes grand public. Les volumes de production élevés en Asie-Pacifique, dans certaines parties de l'Europe et dans les centres de fabrication orientés vers l'exportation amplifient encore cet effet, garantissant une demande constante des équipementiers pour les assemblages de poutres de torsion et les composants associés. En mars 2024, l'OICA a signalé que l'Asie-Océanie restait la plus grande région productrice de véhicules au monde, renforçant la demande d'architectures de suspension rentables.

RESTRICTIONS DU MARCHÉ

L’adoption croissante des suspensions multi-liens dans les segments premium limite la portée adressable

Alors que les poutres de torsion dominent les segments de véhicules sensibles aux coûts, leur adoption est limitée dans les modèles haut de gamme et axés sur la performance, où le confort de conduite et le contrôle indépendant des roues sont prioritaires. Les suspensions arrière multibras sont de plus en plus standard dans les berlines haut de gamme et premiumVUS, et les véhicules de performance, limitant ainsi la pénétration des suspensions à poutre de torsion à mesure que les constructeurs montent en gamme. Ce changement structurel limite l’utilisation de la technologie des poutres de torsion à des fourchettes de prix et à des dynamiques de véhicule spécifiques, ainsi qu’à des architectures, réduisant ainsi sa pertinence dans les segments du luxe. À mesure que les préférences et les attentes des consommateurs augmentent en matière de confort et de performances améliorées des véhicules, les poutres de torsion sont confrontées à des limites naturelles malgré des améliorations progressives continues. Cela entrave la croissance du marché des poutres de torsion automobiles. En septembre 2023, plusieurs constructeurs européens ont confirmé l’utilisation accrue de suspensions arrière multibras sur les nouvelles plates-formes de véhicules compacts et de taille moyenne haut de gamme.

OPPORTUNITÉS DE MARCHÉ

Les matériaux légers et les conceptions de poutres de torsion couplées créent un nouveau potentiel de croissance de valeur

Des opportunités émergent grâce à l’intégration de solutions d’acier à haute résistance, d’acier avancé à haute résistance et de matériaux hybrides dans les conceptions de poutres de torsion. Ces innovations permettent une réduction de poids, une rigidité améliorée et de meilleures caractéristiques de maniabilité, rendant les poutres de torsion viables pour une gamme plus large de véhicules, y compris les modèles électriques et destinés à l'exportation. Les essieux à poutres de torsion couplées (CTBA) améliorent encore le comportement de roulement et de roulis tout en conservant des avantages en termes de coûts par rapport aux systèmes multibras. Cette évolution permet aux fournisseurs d'augmenter la valeur unitaire, confirmant ainsi la pertinence de la technologie des poutres de torsion dans un contexte de réglementations plus strictes en matière d'émissions et d'objectifs d'efficacité. En avril 2025, Gestamp a souligné l’utilisation accrue de l’AHSS dans les structures d’essieu arrière et de poutre de torsion pour soutenir les plates-formes de véhicules légers.

LES DÉFIS DU MARCHÉ

Équilibrer les pressions sur les coûts et les attentes en matière de performances reste un défi structurel

Le principal défi du marché des poutres de torsion réside dans l’équilibre entre des objectifs de coûts agressifs et les attentes croissantes des équipementiers en matière de confort, d’isolation phonique et de performances dynamiques. À mesure que les véhicules deviennent plus lourds en raison de l'ajout de caractéristiques de sécurité, de l'électrification et d'une expérience de conduite efficace, les systèmes à poutre de torsion doivent offrir une rigidité et une durabilité plus élevées sans entraîner d'augmentation significative des coûts. De plus, la volatilité des prix des matériaux et la pression sur les marges des fournisseurs de premier rang compliquent la planification et les investissements à long terme. Le non-respect des normes de performance en constante évolution pourrait accélérer le remplacement de systèmes de suspension alternatifs dans les segments limites, limitant ainsi l'adoption de systèmes à poutres de torsion au-delà des applications principales. En novembre 2024, plusieurs équipementiers automobiles ont cité la volatilité des prix de l'acier comme un facteur clé ayant un impact sur la planification des coûts des composants de châssis et la stabilité des marges.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de poutre

L'architecture de suspension à coût optimisé maintient la domination des poutres de torsion conventionnelles

En fonction du type de poutre, le marché est segmenté en poutre de torsion conventionnelle et poutre de torsion couplée (CTBA).

Le segment des poutres de torsion conventionnelles domine le marché mondial en raison de son faible coût de fabrication, de sa simplicité structurelle et de sa durabilité éprouvée sur les véhicules de tourisme à grand volume. Les équipementiers continuent de privilégier cette conception dans les berlines, les berlines et les SUV d'entrée de gamme, où le contrôle des coûts et l'efficacité de l'emballage sont essentiels. L'adoption à grande échelle dans la région Asie-Pacifique et en Europe renforce encore davantage le leadership en volume. Des améliorations progressives et continues de la géométrie et des réglages permettent aux poutres de torsion conventionnelles de répondre aux exigences courantes de conduite et de sécurité sans nécessiter une transition vers des architectures de suspension plus coûteuses. En mars 2024, plusieurs constructeurs asiatiques et européens ont réaffirmé l’utilisation continue des essieux arrière à poutre de torsion conventionnels dans les plates-formes de véhicules compacts grand public.

Le segment des poutres de torsion couplées (CTBA) devrait augmenter au TCAC le plus élevé de 8,4 % au cours de la période de prévision.

Par type de véhicule

La production élevée de voitures particulières compactes ancre le segment des berlines et des berlines

En fonction du type de véhicule, le marché est segmenté en berlines/hayons, SUV,VUL, et le VHC.

Les berlines et les berlines dominent le marché en raison de leurs importants volumes de production mondiale et de leur forte préférence pour les configurations de suspension arrière rentables. Ces voitures particulières et véhicules utilitaires privilégient l’optimisation de l’espace intérieur, un faible poids à vide et des prix abordables, qui favorisent tous l’adoption de la technologie des poutres de torsion. La domination du segment est particulièrement forte en Asie-Pacifique et en Europe, où les voitures compactes restent au cœur de la mobilité urbaine et des stratégies industrielles tournées vers l’exportation. En février 2024, les données de l'OICA ont confirmé que les voitures particulières compactes représentaient la majorité de la production de véhicules dans la région Asie-Pacifique, soutenant la demande de technologie de poutre de torsion.

Le segment des SUV devrait croître à un TCAC de 6,2 % au cours de la période de prévision.

Par canal de vente

L'intégration OEM/usine renforce la suprématie des canaux d'usine

En fonction du canal de vente, le marché est segmenté en OEM/montage en usine et marché secondaire/remplacement.

Le segment OEM/monté en usine domine la part de marché mondiale des poutres de torsion automobiles, grâce à l'intégration directe des poutres de torsion dans les nouvelles plates-formes de véhicules et aux contrats de fourniture à long terme entre les constructeurs automobiles et les fournisseurs de suspensions. La plupart des poutres de torsion sont installées lors de l'assemblage du véhicule, en étroite relation avec les volumes de production et les décisions d'architecture de la plate-forme. La standardisation des programmes automobiles mondiaux renforce encore la domination des équipementiers, tandis que les économies d'échelle soutiennent un approvisionnement cohérent auprès des fournisseurs de premier niveau.

En juillet 2024, plusieurs équipementiers mondiaux ont élargi leurs accords de fourniture de châssis à long terme afin de garantir des composants d'essieu arrière montés en usine pour les prochaines plates-formes de véhicules compacts.

Le segment du marché secondaire/remplacement devrait croître à un TCAC de 6,1 % au cours de la période de prévision.

Par type de matériau

L’économie manufacturière établie renforce le leadership de l’acier embouti

En fonction du type de matériau, le marché est segmenté en acier embouti, acier à haute résistance (HSS/AHSS) et matériaux composites/hybrides.

L'acier embouti reste le segment de matériau dominant en raison de sa rentabilité, de sa grande durabilité et de sa chaîne d'approvisionnement mondiale bien établie. Les équipementiers et les fournisseurs de premier rang s'appuient sur des poutres de torsion en acier embouti pour la production à grande échelle, en particulier dans les secteurs où les coûts sont sensibles.voitures particulièreset les SUV légers. Le matériau offre des performances prévisibles, une facilité de soudage et une compatibilité avec l'infrastructure de fabrication existante, ce qui en fait le choix préféré pour les plates-formes à grand volume où l'abordabilité et la fiabilité priment sur les objectifs agressifs de légèreté.

En octobre 2023, les principaux fournisseurs de châssis ont souligné leur dépendance continue à l'acier embouti pour les programmes de poutres de torsion à grand volume prenant en charge les plates-formes mondiales de véhicules compacts.

Le segment des matériaux composites/hybrides devrait croître à un TCAC de 10,8 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES POUTRES DE TORSION AUTOMOBILES

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

L'Asie-Pacifique est la région la plus grande et la plus dynamique pour les poutres de torsion automobiles, tirée par des volumes de production massifs de véhicules et une forte demande de voitures particulières et de SUV compacts abordables. La sensibilité aux coûts, l’urbanisation et la mobilité croissante de la classe moyenne favorisent les architectures à poutres de torsion dans plusieurs pays. Les équipementiers se concentrent sur la localisation, les conceptions compatibles avec l’électrification et les plates-formes évolutives, accélérant encore l’adoption et faisant de la région le moteur de croissance mondial des systèmes à poutres de torsion.

Asia Pacific Automotive Torsion Beam Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Marché chinois des poutres de torsion automobiles

La Chine domine la demande régionale en raison de sa vaste base de production et de sa forte production de SUV compacts. Les équipementiers privilégient les poutres de torsion pour contrôler les coûts, tandis que l'adoption du CTBA améliore la qualité de conduite.

Marché japonais des poutres de torsion automobiles

Le marché japonais met l'accent sur les véhicules compacts et kei, où les poutres de torsion répondent aux exigences d'efficacité spatiale et de fiabilité. La croissance progressive des SUV répond à une demande croissante sans changements architecturaux majeurs.

Marché indien des poutres de torsion automobiles

L’Inde affiche une forte croissance tirée par l’augmentation de la production de véhicules à hayon et de SUV compacts. Les systèmes de suspension de véhicules rentables restent essentiels, ce qui rend les poutres de torsion très attrayantes pour les plates-formes à volume élevé.

Amérique du Nord

Le marché nord-américain est en croissance constante, stimulé par une forte production de VUS et de camions légers, ainsi que par l’augmentation des exportations de véhicules, en particulier en provenance du Mexique. Alors que les suspensions multibras dominent les segments haut de gamme, les poutres de torsion restent pertinentes dans les SUV d'entrée de gamme et les voitures compactes. Les investissements des équipementiers dans une fabrication flexible, combinés à une demande stable pour des essieux arrière à coûts optimisés, soutiennent une croissance constante. La région bénéficie également de stratégies de localisation de fournisseurs et d'accords d'approvisionnement OEM à long terme.

Marché américain des poutres de torsion automobiles

Le marché américain se caractérise par une forte pénétration des SUV et l'utilisation sélective de la suspension à poutre de torsion dans les niveaux de finition axés sur les coûts. La rationalisation de la plate-forme OEM et la demande constante du marché secondaire soutiennent une croissance modérée mais stable du marché.

Europe

L'Europe continue de représenter un marché important pour les systèmes à poutres de torsion, tiré par la production élevée de berlines et de berlines compactes, en particulier dans les segments de mobilité axés sur la ville. Les équipementiers mettent l’accent sur le contrôle des coûts, la réduction du poids et l’efficacité de l’emballage, soutenant ainsi l’adoption de la technologie des poutres de torsion dans les véhicules grand public. Alors que les modèles haut de gamme sont de plus en plus équipés de suspensions multibras, les plates-formes axées sur le volume continuent de maintenir une demande croissante. La pression réglementaire sur les émissions soutient en outre l'utilisation de conceptions de poutres de torsion légères, en particulier celles fabriquées à partir d'aciers avancés.

Marché des poutres de torsion automobiles au Royaume-Uni

Le marché britannique bénéficie de la production de voitures compactes et de l’assemblage orienté vers l’exportation. Les poutres de torsion restent courantes dans les véhicules de tourisme abordables, soutenant une demande stable des équipementiers malgré la volatilité globale de la production.

Marché allemand des poutres de torsion automobiles

Le marché allemand repose sur des modèles compacts à grand volume ainsi que sur des véhicules haut de gamme. Alors que les segments du luxe limitent l’utilisation des poutres de torsion, les plates-formes de marché de masse et la production d’exportation soutiennent une demande constante.

Reste du monde

Le reste du monde, qui englobe l’Amérique du Sud, le Moyen-Orient et l’Afrique, connaît une croissance modérée à mesure que l’assemblage local de véhicules se développe. La sensibilité aux coûts, les exigences de durabilité et les architectures de véhicules plus simples favorisent l'adoption de conceptions à poutres de torsion. La localisation croissante de la production et l’amélioration des infrastructures routières soutiennent la demande, tandis que la croissance progressive de la pénétration des SUV améliore la valeur marchande, malgré des volumes globaux inférieurs à ceux des grandes régions.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Standardisation des plates-formes, ingénierie légère et compétitivité des poutres de torsion à l'échelle des fournisseurs

Les tendances du marché mondial des poutres de torsion automobiles sont motivées par l’optimisation des coûts, la standardisation des plates-formes et l’innovation continue en matière de matériaux et de conception dans les segments de véhicules à grand volume. Les principaux fournisseurs, notamment BENTELER, Gestamp, Magna International, ZF, Hyundai Mobis et American Axle & Manufacturing, rivalisent grâce à des architectures évolutives de poutres de torsion et CTBA, des technologies de formage avancées, telles que les systèmes avancés d'aide à la conduite ADAS et l'intégration d'acier à haute résistance. Les empreintes manufacturières mondiales, la production localisée à proximité des usines OEM et les contrats de fourniture de plates-formes à long terme renforcent la force concurrentielle. Les entreprises se concentrent sur l’amélioration des performances de conduite grâce à des conceptions de poutres de torsion couplées, sur la réduction du poids via des solutions AHSS et hybrides et sur l’amélioration de la durabilité des plates-formes électrifiées. Les investissements stratégiques dans l'automatisation, l'expansion des capacités régionales et une collaboration étroite avec les équipementiers permettent aux fournisseurs d'équilibrer des objectifs de coûts agressifs avec des exigences évolutives en matière de performances, de sécurité et d'efficacité dans les programmes automobiles mondiaux.

LISTE DES PRINCIPALES ENTREPRISES DE POUTRES DE TORSION AUTOMOBILES PROFILÉES

- ZF Friedrichshafen SA(Allemagne)

- Groupe Schaeffler (Allemagne)

- Benteler International AG (Autriche)

- Magna International Inc. (Canada)

- American Axle & Manufacturing Holdings, Inc. (AAM)(NOUS.)

- Hyundai Mobis (Corée du Sud)

- Gestamp Automoción S.A. (Espagne)

- Marelli Holdings Co., Ltd. (Japon)

- JTEKT Corporation (Japon)

- Technologie automobile Thyssenkrupp (Allemagne)

- Multimatique Inc. (Canada)

- Sogefi S.p.A. (Italie)

- Tata AutoComp Systems Ltd. (Inde)

- Mubea – Muhr und Bender KG (Allemagne)

- Yorozu Corporation (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En novembre 2025, le prochain véhicule électrique de PeroduaafficherLa couverture médiatique a rapporté que le modèle présente une disposition de poutre de torsion arrière, ainsi qu'un ensemble de batteries et des proportions de plate-forme compactes. La divulgation est remarquable car elle indique la préférence continue des constructeurs OEM pour les poutres de torsion dans les véhicules électrifiés axés sur la valeur, où l'efficacité de l'emballage, la fabricabilité et la durabilité sont prioritaires pour une adoption massive dans la mobilité des marchés émergents.

- En septembre 2025, ZF Chassis Systems Duncan a annoncé l'expansion d'une nouvelle grande usine dans le comté de Spartanburg, en Caroline du Sud, pour augmenter la production d'assemblages d'essieux de précision. Cette décision témoigne d'un investissement continu dans la fabrication de modules d'essieux et d'une capacité de production plus élevée, qui répond à la demande des constructeurs OEM pour des architectures d'essieu arrière standardisées et une fourniture localisée de châssis.

- En juin 2025, BENTELER a officiellement inauguré les travaux d'une nouvelle usine de composants automobiles à Kenitra, au Maroc, positionnant le site pour fabriquer des pièces de châssis, notamment des essieux arrière à poutres de torsion (poutre de torsion) pour un équipementier majeur. Le projet renforce la capacité d'approvisionnement localisée, la compétitivité des coûts et la production d'ensembles d'essieux arrière prêts à l'exportation pour les programmes de véhicules à grand volume.

- En octobre 2024, le gouvernement slovaque et Hyundai Mobis ont signé un protocole d'accord pour construire une nouvelle usine de pièces détachées pour véhicules électriques à Novaky, en Slovaquie, soutenu par des incitations. Bien qu’il soit axé sur les composants des véhicules électriques, l’investissement renforce la base de fabrication européenne de Hyundai Mobis pour les modules liés au châssis et soutient les stratégies de localisation des futures plates-formes de véhicules.

- En septembre 2024,Les spécifications du Bingo SUV de SAIC-GM-Wuling ont été soulignées pour inclure une suspension arrière à poutre de torsion fermée hydroformée, comme indiqué dans le cadre de son déploiement sur le marché. La configuration illustre comment les équipementiers maintiennent l'attrait des architectures à poutres de torsion pourvéhicules électriquesVéhicules électriques et SUV compacts en utilisant des techniques de formage qui améliorent la rigidité et l'emballage tout en préservant la rentabilité par rapport aux systèmes multibras.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des poutres de torsion automobiles fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport de marché. Il contient des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Les prévisions du marché des poutres de torsion automobiles offrent un paysage concurrentiel complet, englobant la plus grande part de marché, les opportunités émergentes et les profils des principaux acteurs de l’industrie automobile.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,4 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de poutre, par type de véhicule, par canal de vente, par type de matériau et par région |

| Par type de poutre |

|

| Par type de véhicule |

|

| Par canal de vente |

|

| Par type de matériau |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 7,85 milliards de dollars en 2025 et devrait atteindre 11,61 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 4,90 milliards de dollars.

Le marché devrait croître à un TCAC de 4,4 % au cours de la période de prévision 2026-2034.

Le segment OEM/Factory-Fit est leader du marché en termes de canal de vente.

La production mondiale élevée de voitures particulières compactes et de SUV abordables soutient l’expansion du marché.

Les principaux acteurs du marché comprennent ZF Friedrichshafen AG, Schaeffler Group, Benteler International AG, Magna International Inc. et American Axle & Manufacturing Holdings, Inc.

L’Asie-Pacifique représentait la plus grande part du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés