Taille du marché des systèmes de drones autonomes, part et analyse de l’industrie, par portée (drones à courte portée, drones à moyenne portée et drones à longue portée), par type de plate-forme (VTOL multirotor, à voilure fixe et hybride), par niveau d’autonomie (drones télépilotés, drones semi-autonomes, drones entièrement autonomes et drones autonomes activés par essaim), par type de charge utile (électro-optique/infrarouge) Caméras (EO/IR), capteurs de détection et de télémétrie de lumière (LiDAR), systèmes radar et radar à synthèse d'ouverture, capteurs et autres), par application (inspec

Taille du marché des systèmes de drones autonomes et perspectives futures

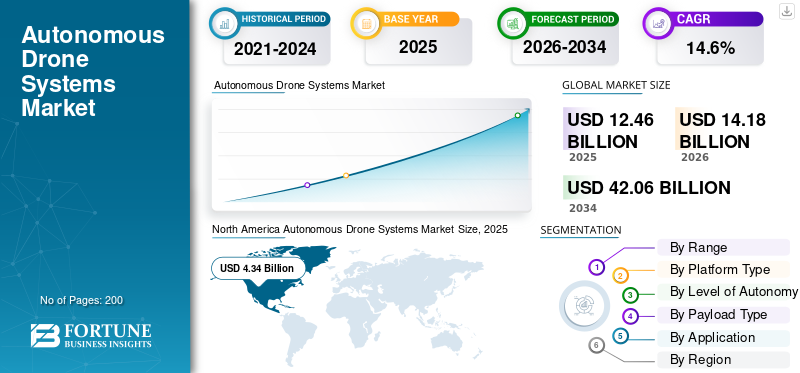

La taille du marché mondial des systèmes de drones autonomes était évaluée à 12,46 milliards USD en 2025. Le marché devrait passer de 14,18 milliards USD en 2026 à 42,06 milliards USD d’ici 2034, avec un TCAC de 14,6 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes de drones autonomes avec une part de marché de 34,83 % en 2025.

Les systèmes de drones autonomes comprennent des véhicules aériens sans pilote (UAV) dotés de capacités d'auto-navigation via l'IA, l'apprentissage automatique et des technologies avancées.capteurspour des missions telles que la reconnaissance, la livraison et l'inspection. Évoluant à partir de modèles pilotés à distance, ils permettent d'éviter les obstacles, de traiter les données en temps réel et de coordonner les essaims, transformant ainsi les industries avec des risques et des coûts opérationnels réduits. Les principales avancées incluent la propulsion hybride, l’IA de pointe pour les décisions à faible latence et les charges utiles modulaires pour la polyvalence. La défense reste un des principaux utilisateurs des tâches ISR, tandis que les utilisations commerciales se développent dans la logistique et la surveillance, grâce à la miniaturisation et aux innovations en matière de batteries qui améliorent l'endurance et l'autonomie.

Les principaux acteurs du marché sont DJI, Skydio, AeroVironment, Anduril Industries, Quantum Systems, Parrot, Delair, ideaForge, ACSL et Autel Robotics. Ces entreprises rivalisent grâce à des logiciels plus autonomes, une meilleure intégration des charges utiles, une endurance plus longue et des plates-formes axées sur les missions pour les applications de défense, d'inspection, de cartographie, de surveillance et de surveillance industrielle dans le monde entier, dans toutes les régions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES SYSTÈMES DE DRONE AUTONOMES

- Taille du marché en 2025 : 12,46 milliards USD

- Taille du marché en 2026 : 14,18 milliards USD

- Taille du marché prévue pour 2034 : 42,06 milliards de dollars

- TCAC : 14,6 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des systèmes de drones autonomes avec une part de 34,83 % en 2025.

- Le segment des drones à courte portée représentait la plus grande part de marché en 2025.

- Le segment des multirotor détenait la part de marché dominante en 2025.

Amérique du Nord

L’Amérique du Nord a atteint 4,34 milliards de dollars en 2025, grâce à l’inspection des services publics, à l’adoption de la sécurité publique et aux opérations BVLOS.

Europe

L’Europe devrait atteindre 3,62 milliards de dollars en 2026, grâce aux réglementations de l’AESA et au développement des applications de drones commerciaux.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 4,49 milliards de dollars en 2026 et croître à un TCAC de 15,3 %, tirée par la Chine, l’Inde et le Japon.

NOUS.

Le marché est estimé à 4,35 milliards de dollars en 2026, soit environ 13,9 % des ventes mondiales.

Japon

Le marché devrait atteindre 0,56 milliard USD en 2026 et croître à un TCAC de 14,1 % au cours de la période de prévision.

En savoir plus

TENDANCES DU MARCHÉ DES SYSTÈMES DE DRONES AUTONOMES

IA, connectivité 5G et capteurs avancés pour façonner l’évolution du marché

Le marché évolue vers des plates-formes entièrement sans pilote, guidées par l’IA, capables d’effectuer des missions complexes avec une intervention humaine minimale. L’adoption croissante couvre les cas d’utilisation de la défense, de la logistique, de l’agriculture, de l’inspection des infrastructures et des interventions d’urgence, dans lesquels les drones effectuent des tâches répétitives ou dangereuses plus efficacement que les méthodes traditionnelles. L'intégration de capteurs avancés, d'une connectivité compatible 5G et d'un système cloudanalyse de donnéespermet des opérations à plus longue portée et de plus grande précision, tandis que les conceptions hybrides à décollage et atterrissage verticaux (VTOL) deviennent l'architecture privilégiée pour les systèmes autonomes multirôles.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande de produits va s'accélérer à mesure que les organisations ont besoin d'opérations plus sûres, plus rapides et plus rentables

Les principaux moteurs de la croissance du marché des systèmes de drones autonomes incluent la demande croissante d’opérations plus sûres, plus rapides et plus rentables dans les secteurs de la défense et du commerce. Avancées dansintelligence artificielleLes technologies de vision par ordinateur et de navigation permettent aux drones d’effectuer des tâches complexes telles que l’évitement d’obstacles, l’itinéraire autonome et la prise de décision en temps réel. Les efforts du gouvernement en faveur de la numérisation et de la modernisation des infrastructures, associés à l’expansion des cas d’utilisation dans les domaines de la surveillance, de la logistique, de l’énergie et de l’environnement, accélèrent les investissements dans les plates-formes de drones autonomes et les écosystèmes logiciels de soutien.

RESTRICTIONS DU MARCHÉ

Des réglementations fragmentées, des problèmes de sécurité et des coûts initiaux élevés pour limiter le déploiement à grande échelle

Des réglementations aéronautiques strictes et fragmentées, en particulier en ce qui concerne les opérations au-delà de la ligne de visée visuelle (BVLOS) et l’utilisation de l’espace aérien urbain, limitent le déploiement à grande échelle de systèmes de drones autonomes. Les problèmes de sûreté, de sécurité et de confidentialité, notamment les risques de collisions, de surveillance non autorisée et de violations de données, limitent également l'acceptation dans les zones densément peuplées. En outre, les coûts initiaux élevés liés aux suites de capteurs avancés, aux liens de communication sécurisés et aux formations spécialisées créent des barrières à l’entrée pour les petits opérateurs et les agences du secteur public, ralentissant ainsi le rythme d’adoption.

OPPORTUNITÉS DE MARCHÉ

De nouvelles opportunités de croissance émergent alors que les industries recherchent l’automatisation, la surveillance en temps réel et l’efficacité opérationnelle

Le marché offre des opportunités substantielles dans les secteurs en quête d’automatisation, de données en temps réel et d’efficacité opérationnelle améliorée. La demande croissante en agriculture de précision,villes intelligentes, l'inspection industrielle et la logistique du dernier kilomètre permettent aux fournisseurs de déployer des flottes et des plates-formes logicielles évolutives pour une surveillance et des analyses continues. Les forces de défense et de sécurité intérieure investissent également dans des drones autonomes pour des missions permanentes de surveillance, de contrôle des frontières et de protection des forces, créant ainsi des contrats à long terme et des opportunités d’intégration de systèmes pour les fournisseurs de l’aérospatiale et de la technologie.

LES DÉFIS DU MARCHÉ

Les limites de batterie, les risques de cybersécurité, l'exposition aux intempéries et la complexité opérationnelle sont des défis clés pour une adoption à grande échelle

Le marché est confronté à des défis techniques et opérationnels tels qu’une autonomie limitée des batteries, une vulnérabilité aux intempéries et une dépendance à l’égard de systèmes de communication et de positionnement stables.CybersécuritéLes menaces, y compris le risque d’usurpation d’identité, de brouillage ou de détournement de plates-formes autonomes, nécessitent des mesures robustes de chiffrement et de lutte contre la falsification qui augmentent la complexité et les coûts. L'incertitude réglementaire, le manque de protocoles standardisés et l'hésitation du public à l'égard des systèmes sans pilote dans les zones peuplées compliquent encore davantage les déploiements commerciaux et les opérations de flotte à grande échelle, exigeant une coordination étroite entre les régulateurs, l'industrie et les utilisateurs finaux.

Analyse de segmentation

Par gamme

La demande de drones à courte portée augmentera avec des règles d'exploitation à moindre risque

En fonction de la portée, le marché est segmenté en drones à courte portée, drones à moyenne portée et drones à longue portée.

Le segment des drones à courte portée devrait représenter la plus grande part de marché des systèmes de drones autonomes. Les drones à courte portée connaissent une forte demande car ils conviennent à la plupart des missions légales et reproductibles d’aujourd’hui, notamment l’inspection des sites, l’intervention de la police, les contrôles des services publics et la surveillance des installations. Ils sont moins chers, plus faciles à déployer et mieux alignés sur les VLOS et les règles d’exploitation à moindre risque. Ainsi, les organisations peuvent faire évoluer leur utilisation plus rapidement sans attendre les approbations BVLOS complexes.

Le segment des drones à longue portée devrait augmenter avec un TCAC de 15,6 % au cours de la période de prévision.

Par type de plateforme

Le segment des drones multirotor a dominé le marché en raison de la demande croissante avec une configuration rapide et un décollage vertical

En fonction du type de plate-forme, le marché est segmenté en VTOL multirotor, à voilure fixe et hybride.

En 2025, le segment multirotor dominait le marché mondial. La demande de multirotor augmente car la plupart des travaux de drones commerciaux et publics dépendent toujours d'un décollage vertical, d'un vol stationnaire stable, d'une imagerie de proximité et d'une configuration rapide. Ces atouts font des multirotors un choix pratique pour l'inspection, les interventions d'urgence, la cartographie de sites confinés et les missions urbaines où la flexibilité opérationnelle compte plus que la très longue endurance.

Le segment hybride VTOL (décollage vertical) devrait croître à un TCAC de 15,4 % au cours de la période de prévision.

Par niveau d'autonomie

Le segment des drones télépilotés sera leader en raison d'une réglementation axée sur la responsabilité directe de l'opérateur

En fonction du niveau d’autonomie, le marché est segmenté en drones télépilotés, drones semi-autonomes, drones entièrement autonomes et drones autonomes en essaim.

Le segment des drones télépilotés devrait connaître une part de marché dominante au cours de la période de prévision. Ces drones continuent de connaître une forte demande, car la plupart des réglementations actuelles se concentrent toujours sur la responsabilité directe de l'opérateur, le contrôle des procédures et l'intégration progressive de l'autonomie. Les acheteurs veulent des systèmes éprouvés qu’ils peuvent mettre en œuvre dès maintenant, ainsi que des plates-formes prêtes pour l’avenir. Par conséquent, les modèles pilotés à distance restent la norme pour les services publics, la sécurité publique et de nombreuses applications de défense.

Le segment des drones autonomes activés par essaim devrait croître à un TCAC élevé de 16,2 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de charge utile

Le segment des caméras électro-optiques/infrarouges (EO/IR) domine le marché en raison de la couverture étendue des missions

En fonction du type de charge utile, le marché est segmenté en caméras électro-optiques/infrarouges (EO/IR),détection et télémétrie de la lumière (LiDAR)capteurs, systèmes radar et radar à synthèse d'ouverture (SAR), capteurs et autres.

Le segment des caméras électro-optiques/infrarouges (EO/IR) a dominé la part de marché mondiale en 2025. L'EO/IR prend en charge l'inspection de jour et de nuit, la surveillance du périmètre, l'assistance à la lutte contre les incendies, la recherche et le sauvetage et l'évaluation des actifs, offrant aux opérateurs la couverture de mission la plus large à un coût pratique.

En outre, le segment des systèmes radar et radar à synthèse d’ouverture (SAR) devrait croître à un TCAC de 16,6 % au cours de la période d’analyse.

Par candidature

Le segment de l'inspection et de la surveillance a dominé le marché alors que les entreprises ont besoin de contrôles d'actifs plus rapides et plus sûrs

En fonction des applications, le marché est segmenté en inspection et surveillance, arpentage et cartographie, agriculture de précision, surveillance et reconnaissance, etc.

Le segment de l’inspection et de la surveillance a dominé la part de marché mondiale en 2025. La demande d’inspection et de surveillance augmente à mesure que les programmes de drones résolvent désormais des problèmes évidents de coût, de sécurité et de vitesse pour les propriétaires d’infrastructures. Les services publics, les opérateurs de transport et les sites industriels utilisent des drones pour réduire l'exposition manuelle, raccourcir les arrêts et améliorer la qualité de la documentation, faisant de l'inspection l'un des cas d'utilisation commerciale les plus reproductibles et les plus évolutifs.

En outre, le segment de l’agriculture de précision devrait croître à un TCAC de 15,0 % au cours de la période d’étude.

Perspectives régionales du marché des systèmes de drones autonomes

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Autonomous Drone Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 3,73 milliards de dollars, et a également conservé sa part dominante en 2025, avec 4,34 milliards de dollars. La demande de produits en Amérique du Nord augmente grâce à l’inspection des services publics, à l’adoption de la sécurité publique et à une voie plus claire vers des opérations BVLOS évolutives. Les États-Unis génèrent du volume, tandis que le Canada accélère grâce à de nouvelles règles favorables aux drones moyens et au BVLOS.

Marché américain des systèmes de drones autonomes

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 4,35 milliards de dollars en 2026, ce qui représente environ 13,9 % des ventes mondiales. La demande américaine augmente car le marché a déjà une grande échelle, une large base de pilotes à distance, une adoption croissante par la sécurité publique et une voie plus claire de la FAA vers l'intégration de routine des drones. L’inspection, les interventions d’urgence et la surveillance des entreprises restent les principaux piliers de la demande.

Europe

Le marché européen devrait atteindre 3,62 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. La demande de produits en Europe augmente à mesure que le cadre basé sur les risques de l’AESA et la stratégie européenne en matière de drones élargissent progressivement les cas d’utilisation commerciale légale. Les initiatives d’inspection, de cartographie, d’intervention d’urgence et de sécurité des drones poussent la demande au-delà des projets pilotes et des essais.

Marché britannique des systèmes de drones autonomes

Le marché britannique devrait atteindre environ 0,63 milliard de dollars en 2026, avec un TCAC de 14,8 % sur la période de prévision. La demande de produits dans le pays augmente alors que la CAA (Autorité de l'aviation civile) élabore activement une feuille de route vers les opérations BVLOS de routine, tandis que les structures d'enregistrement et de conformité maintiennent le marché formalisé. La sécurité publique, la surveillance des infrastructures et les services professionnels sont les principaux moteurs de croissance.

Marché allemand des systèmes de drones autonomes

Le marché allemand devrait atteindre environ 0,81 milliard de dollars en 2026. La demande allemande augmente à mesure que l’inspection industrielle, la gestion des infrastructures etsécuritéLa surveillance liée aux drones s’intègre bien dans le cadre structuré des drones en Europe. Un environnement de gestion de l’espace aérien mature et des cas d’utilisation en entreprise maintiennent la demande pratique, récurrente et commercialement pertinente.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait enregistrer un taux de croissance de 15,3 % au cours de la période de prévision, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 4,49 milliards de dollars d’ici 2026. L’Asie-Pacifique est le moteur de croissance le plus puissant, car la Chine apporte de l’ampleur, l’Inde apporte une expansion politique et le Japon apporte des cadres opérationnels avancés tels que les vols de niveau 4. Cette combinaison soutient la demande en matière d’inspection, de logistique, d’agriculture et de sécurité.

Marché chinois des systèmes de drones autonomes

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 2,06 milliards de dollars en 2026. La demande chinoise augmente car le pays opère déjà à grande échelle, avec une forte profondeur de fabrication, une activité aérienne importante et un large déploiement de drones civils. Cette base installée prend en charge l’expansion continue des applications d’inspection, d’agriculture, de sécurité et de logistique.

Marché japonais des systèmes de drones autonomes

Le marché japonais devrait atteindre environ 0,56 milliard de dollars en 2026, soit un TCAC d'environ 14,1 % au cours de la période de prévision. La demande de produits au Japon augmente car le pays a déjà activé les opérations de niveau 4, offrant ainsi au marché un cadre plus solide pour une utilisation de drones à plus forte valeur ajoutée. L’inspection des infrastructures, les expériences logistiques et la surveillance industrielle sont les principaux moteurs de la demande.

Marché indien des systèmes de drones autonomes

Le marché indien devrait atteindre environ 0,83 milliard de dollars en 2026. La demande de produits dans le pays augmente à mesure que les « règles sur les drones » ont considérablement simplifié la structure réglementaire et amélioré l'environnement opérationnel pour l'adoption commerciale. Les missions d’agriculture, d’inspection des infrastructures, d’arpentage et de sécurité intérieure se développent à partir d’une base relativement plus petite.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. Ces régions devraient connaître une croissance modérée au cours de la période de prévision. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement 0,67 milliard de dollars et 0,47 milliard de dollars en 2026. La demande dans le reste du monde est plus faible mais augmente régulièrement, tirée par la surveillance des frontières, la surveillance des infrastructures énergétiques, l'exploitation minière et l'agriculture. L’aspect sécurité est renforcé par des dépenses de défense plus importantes, notamment au Moyen-Orient.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des acteurs clés vont étendre l’autonomie basée sur l’IA et les opérations basées sur les quais pour renforcer leur part de marché

Les principaux acteurs façonnent le marché des systèmes de drones autonomes grâce à une combinaison d’autonomie de vol basée sur l’IA, d’opérations à distance basées sur des quais, de plates-formes ISR tactiques et de solutions d’inspection industrielle. DJI et Skydio favorisent les déploiements sans surveillance et gérés à distance, tandis qu'AeroVironment et Anduril renforcent le côté défense avec des systèmes aériens autonomes prêts à la mission. Quantum Systems, Parrot, Delair, ideaForge, ACSL et Autel Robotics étendent l'adoption aux flux de travail de cartographie, d'inspection des infrastructures, de sécurité, de logistique et géospatiaux. Cette gamme de produits et cette couverture de mission plus large contribuent à accroître la demande du marché auprès des utilisateurs commerciaux et de la défense.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE DRONES AUTONOMES PROFILÉES

- DJI(Chine)

- Skydio(NOUS.)

- AéroVironnement(NOUS.)

- Anduril Industries(NOUS.)

- Systèmes quantiques(Allemagne)

- Perroquet (France)

- Delaire(France)

- idéeForge(Inde)

- ACSL (Japon)

- Autel Robotics (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :L'armée américaine prévoyait de déployer le drone autonome Red Dragon, capable d'effectuer des frappes à 400 km sans GPS.

- Mars 2026 :XTEND a conclu un contrat de 8,8 millions de dollars avec le gouvernement américain pour fournir des prototypes de systèmes opérationnels autonomes.

- Mars 2026 :ParaZero Technologies a conclu un accord d'offre directe de 4 millions de dollars pour accroître la flexibilité financière de ses systèmes d'interception par drones.

- Janvier 2026 :L'Espagne a signé un contrat de 39,5 millions de dollars avec Indra Sistemas pour le mobile Lanza LTR-25Systèmes radar 3Dpour détecter les drones volant à basse altitude.

- Janvier 2025 :Foresight Autonomous Holdings a signé un accord avec un fournisseur indien de défense (contrat de 5 ans) avec un potentiel de 2,5 millions $ d'ici 2026 et 16 millions $ d'ici 2029.

COUVERTURE DU RAPPORT

Cette recherche propose une analyse détaillée des tendances émergentes et des technologies rapidement adoptées dans l’industrie dans les régions clés. Le rapport décrit les principaux moteurs de la croissance du marché et les défis de l’expansion, offrant un aperçu détaillé du paysage de l’industrie. L'étude met en évidence les progrès récents pour améliorer la compréhension du secteur et aider les parties prenantes à prendre des décisions éclairées.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 14,6 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par plage, par type de plate-forme, par niveau d'autonomie, par type de charge utile, par application et région |

| Par gamme |

|

| Par type de plateforme |

|

| Par niveau d'autonomie |

|

| Par type de charge utile |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 12,46 milliards de dollars en 2025 et devrait atteindre 42,06 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 4,34 milliards de dollars.

Le marché devrait afficher un TCAC de 14,6 % au cours de la période de prévision 2026-2034.

En termes de portée, le segment des drones à courte portée devrait dominer le marché.

Le besoin organisationnel croissant d’opérations plus sûres, plus rapides et plus rentables est un facteur clé de la croissance du marché.

DJI (Chine), Skydio (États-Unis), AeroVironment (États-Unis), Anduril Industries (États-Unis), Quantum Systems (Allemagne) et Parrot (France) sont des acteurs majeurs sur le marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés