Taille du marché des véhicules aériens sans pilote (UAV), part, analyse de l’industrie et analyse de l’impact de la guerre Russie-Ukraine, par classe d’UAV (micro, mini et petits drones et drones tactiques), par mode opérationnel (entièrement et semi-autonome, télécommandé), par entièrement autonome (système autonome individuel et drone-in-a-box), par solution (aérostructures et mécanisme, système de sécurisation, logiciel d’exploitation, cordon d’attache), par application (Sécurité du périmètre et gestion des frontières, missions de combat et de soutien au combat), par utilisateur final (gouv

(Offre valable jusqu’au 15th Jul 2026)

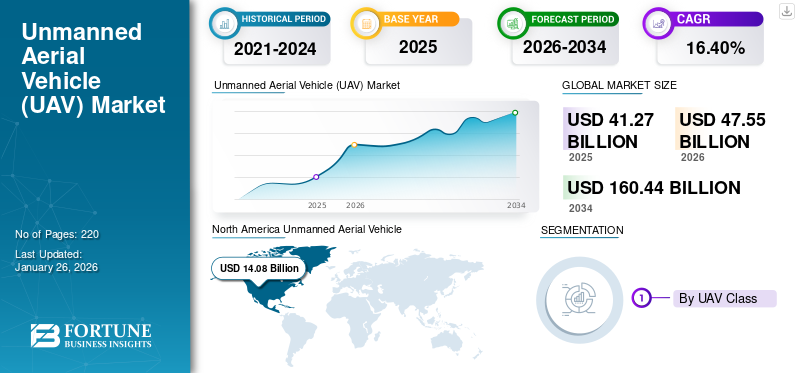

APERÇUS CLÉS DU MARCHÉ

La taille du marché mondial des véhicules aériens sans pilote (UAV) était évaluée à USD41.27milliards en 2025 et devrait passer de USD47.55milliards en 2026 en USD160,44milliards d’ici 2034, affichant un TCAC de16h40% au cours de la période de prévision. L'Amérique du Nord a dominé le marché des véhicules aériens sans pilote avec une part de marché de34,12%en 2025.

Les éléments importants des drones, communément appelés drones, sont les ordinateurs de bord contrôlés à distance par des contrôleurs au sol. Les drones disposent de structures aérodynamiques conçues pour remplir plusieurs fonctions avec le système de navigation approprié. La technologie a été initialement développée pour des missions militaires à haut risque afin d’éliminer le risque de pertes humaines dans diverses applications militaires. Les drones militaires sont équipés de missiles pour atteindre des cibles spécifiques exploitées à haute altitude. Les drones militaires ont des systèmes de propulsion modifiés qui utilisent de l'hydrogène liquide pour les opérations à longue portée contre les troupes ennemies.

Les drones grand public sont principalement utilisés pour la cinématographie, les enquêtes et la cartographie aérienne. Cependant, l’utilisation de drones grand public s’est rapidement développée dans de nombreuses applications, telles que les affaires, la science, les loisirs et d’autres services. Des entreprises géantes telles que Google, Amazon, DHL, Uber, Boeing et Airbus ont investi dans la recherche et le développement de cette technologie ces dernières années en raison des opportunités lucratives de ce marché.

Les principaux acteurs du marché se concentrent sur le développement de drones (drones) sophistiqués capables d’effectuer diverses opérations dans différents secteurs. Les entreprises notables du secteur des drones comprennent General Atomics Aeronautical Systems (GA-ASI) des États-Unis, Teledyne FLIR LLC des États-Unis, Northrop Grumman Corporation des États-Unis, EHang de Chine, Parrot de France, SZ DJI Technology Co., Ltd de Chine, Israel Aerospace Industries Ltd. Aux États-Unis, entre autres.

La pandémie de COVID-19 en 2020 a eu un impact positif sur la croissance du marché. Malgré les normes de distanciation sociale et autres restrictions en vigueur, cette industrie a réussi à se maintenir à flot pendant la pandémie. Avec les interdictions de voyager en vigueur, des drones autonomes ont été utilisés pour la livraison à domicile de fournitures essentielles, telles que des produits d'épicerie, des médicaments et autres. De nombreux pays, comme les États-Unis, le Royaume-Uni, Singapour, la Chine, le Ghana, le Chili et d’autres, ont utilisé des drones pour livrer ces articles. De nombreux opérateurs de véhicules aériens sans pilote et de drones ont profité de cette opportunité et se sont étendus à de nouvelles régions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché des véhicules aériens sans pilote (UAV)

Taille et prévisions du marché

- Taille du marché en 2025 : 41,26 milliards USD

- Taille du marché 2026 : USD47.55milliard

- Taille du marché prévue pour 2034 : USD160,44milliard

- TCAC :16,40%de 2026 à 2034

Part de marché

- L'Amérique du Nord a dominé le marché des drones avec un34,12%part en 2025, portée par des budgets de défense élevés, l’adoption généralisée de la technologie des drones pour la surveillance et la logistique et la présence d’acteurs majeurs comme General Atomics, Northrop Grumman et Teledyne FLIR. La région continue d’être à la pointe de l’innovation dans les domaines des drones tactiques, des systèmes autonomes et de la technologie des drones dans une boîte (DiaB).

- Par classe de drones, les drones tactiques (MALE & HALE) connaissent la croissance la plus rapide en raison de leurs applications dans les missions ISR (Intelligence, Surveillance, Reconnaissance) et de combat.

Faits saillants du pays

- Amérique du Nord (États-Unis, Canada) : le plus grand marché tiré par les applications de défense, les livraisons de drones (Walmart, Amazon) et les initiatives de sécurité intérieure.

- Asie-Pacifique (Chine, Inde, Japon) : région à la croissance la plus rapide en raison d'une forte adoption dans les secteurs commerciaux (agriculture, logistique) et des programmes de défense dirigés par le gouvernement.

- Europe (France, Allemagne, Royaume-Uni) : Focus sur les technologies de drones de R&D et de mobilité urbaine ; forte présence de Parrot et Terra Drone.

- Moyen-Orient et Afrique : utilisation croissante des drones dans les secteurs de la défense, du pétrole et du gaz ; des pays comme la Turquie et Israël exportent largement des drones.

- Amérique latine : adoption croissante pour la sécurité des frontières, l’agriculture et l’application de la loi, avec une collaboration croissante des États-Unis.

IMPACT DE LA GUERRE RUSSIE-UKRAINE

La demande de véhicules aériens sans pilote a augmenté à l’échelle mondiale en raison de la guerre entre la Russie et l’Ukraine

La guerre russo-ukrainienne a commencé début 2022 et dure maintenant depuis plus d’un an. La guerre a été le théâtre d’investissements militaires considérables de la part des deux camps et a été fortement axée sur les équipements électroniques plutôt que sur la puissance de feu pure des armes à feu. Cette nature électronique de la guerre a donné lieu à un déploiement croissant de drones et d’UAV sur le champ de bataille. Les drones offrent une meilleure connaissance de la situation, grâce à leurs capacités de renseignement, de surveillance, de reconnaissance (ISR) et de communication. Les deux pays concernés ont multiplié l'utilisation des drones afin d'accroître leur offensive tout en garantissant la sécurité de leur personnel.

- Par exemple, en juin 2023, un rapport publié par le Royal United Services Institute (RUSI), une société britannique spécialisée dans les questions de défense, indiquait que l'armée ukrainienne perdait plus de 10 000 drones par mois, soit plus de 300 drones, en une seule journée.

Non seulement en Russie et en Ukraine, la demande de drones s’est également créée en dehors de l’Europe. L'afflux de fournitures militaires en Ukraine en provenance de l'OTAN. Des pays comme les États-Unis et le Royaume-Uni ont augmenté la production de drones dans ces pays. Au Moyen-Orient, des pays comme l’Iran et la Turquie fournissent des drones qui sont utilisés quotidiennement sur le champ de bataille.

La Turquie a fourni à l'Ukraine les drones Bayraktar TB-2 fabriqués par la société turque Baykar. Ces drones ont été systématiquement utilisés pour leurs capacités de furtivité, de surveillance et de reconnaissance, en plus de leurs attributs favorables tels que leur capacité de vol à faible coût et à longue autonomie. La Russie utilise également des drones chinois DJI pour la surveillance et la reconnaissance. Ces cas créent également une demande en dehors des zones de guerre.

- Par exemple, en mars 2023, un fournisseur de données tiers a publié des données officielles des douanes russes, qui indiquaient que le gouvernement chinois avait fourni des drones à la Russie pour une valeur de plus de 12 millions de dollars depuis le début de la guerre. Les expéditions contenaient un mélange de drones DJI et un éventail de petites entreprises.

Une telle offre accrue de drones a également stimulé la recherche et le développement de cette technologie. Les drones et les drones, autrefois très coûteux et sophistiqués à fabriquer, sont désormais produits en masse. La guerre a renforcé le besoin de drones simples, efficaces et rentables, capables d’être fabriqués rapidement pour reconstituer les stocks en voie d’épuisement, propulsant ainsi le marché au cours de la période de prévision.

TENDANCES DU MARCHÉ DES VÉHICULES AÉRIENS SANS PILOTE (UAV)

Émergence de la technologie Drone-in-a-Box (DiaB) et des applications commerciales des drones pour accentuer la croissance du marché

La technologie Drone-in-a-Box (DiaB) comprend un drone capable de voler et de revenir d'un point et de commencer à se recharger automatiquement au retour de la mission. Cela présente de nombreux cas d’utilisation dans un large éventail d’industries, car cela minimise le besoin d’intervention humaine. La technologie a trouvé des applications dans des secteurs tels quetélécom, maritime, spatial et autres. Dans le secteur des télécommunications, la technologie des drones dans une boîte peut être utilisée pour fournir un réseau de communication plus rapide et plus efficace.

- L’Amérique du Nord a connu une croissance du marché des véhicules aériens sans pilote (UAV), passant de 10,97 milliards de dollars en 2023 à 12,51 milliards de dollars en 2024.

- Par exemple, en mai 2023, Nokia a annoncé que la société avait signé un accord avec l'opérateur de télécommunications belge Citymesh pour la fourniture de 70 drones dans une boîte. Ces unités seront utilisées pour couvrir la Belgique avec un réseau de drones automatisé 5G, ce qui contribuera à accélérer la mobilisation des ressources en cas d'urgence.

De plus, cette technologie peut également être utilisée en agriculture. Des drones équipés de divers capteurs et caméras peuvent être utilisés pour surveiller la santé des cultures et gérer leur croissance. L'utilisation croissante de ces systèmes dans la construction, la cartographie, l'agriculture et d'autres applications crée des opportunités significatives pour les solutions de drones. L’augmentation de la demande de drones avancés et autonomes dans les industries commerciales stimule le marché mondial des véhicules aériens sans pilote (UAV).

- Par exemple, en 2021, la startup polonaise de drones autonomes, Dronehub, a annoncé travailler avec la société européenne de surveillance immobilière RSCR Engineering pour développer un système de sécurité, notamment pour la détection des drones et la technologie de surveillance. De plus, l’intégration du nouveau logiciel de détection des violations RCS rendra disponibles des drones autonomes pour répondre à tout incident d’invasion et réduire les coûts de sécurité humaine.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Achats croissants de drones dans le secteur militaire pour stimuler la croissance du marché

La guerre militaire d’aujourd’hui s’éloigne de la notion conventionnelle selon laquelle une meilleure puissance de feu donne un avantage sur le champ de bataille et permet de déterminer quel camp dispose des meilleures capacités de renseignement, de surveillance et de reconnaissance (ISR). Cette phase de guerre électronique a créé une énorme demande pour l’utilisation de drones dans le secteur militaire.

Les drones n'ont pas besoin d'équipage à bord pour voler et peuvent être autonomes ou contrôlés à distance par du personnel humain à une distance sûre. Outre l’ISR, les drones sont également utilisés pour des infractions. Les drones aussi gros que les petits avions peuvent transporter des missiles sur le champ de bataille, tandis que les drones autonomes, également appelés drones, peuvent avoir la taille de l'envergure d'un oiseau et sont utilisés pour la guerre kamikaze. De telles capacités font des drones un incontournable pour toute armée, permettant une repousse importante vers l’ennemi depuis la sécurité des stations au sol.

- Par exemple, en avril 2023, le gouvernement roumain a signé un accord d’une valeur de 321 millions de dollars avec la Turquie pour l’acquisition de 18 drones turcs Bayraktar B2. Ces drones offrent des capacités de renseignement et offensives améliorées.

La guerre en cours entre la Russie et l’Ukraine a projeté sur le monde la capacité et la fiabilité des drones. Les deux camps ont stocké des drones, dans l’espoir d’obtenir un avantage au sol sur l’ennemi. L’Ukraine sous-traite principalement ses drones aux États-Unis et en Turquie. Le drone turc Bayraktar B2 a été largement utilisé dans les contre-offensives ukrainiennes, tandis que les drones kamikaze fournis par les États-Unis se sont révélés capables de chasser les soldats des zones dangereuses.

D’un autre côté, la Russie a commencé à importer des drones kamikaze d’Iran, les ajoutant ainsi à son arsenal de drones locaux. Les deux nations ont également utilisédrones commerciauxcomme les drones DJI Mavic de fabrication chinoise. Une telle utilisation intensive des drones a créé une demande en Europe, en Amérique du Nord et en Asie-Pacifique. La complexité croissante de la guerre électronique favorise également les progrès de la technologie des véhicules aériens sans pilote.

- Par exemple, en mars 2023, l’Ukraine a annoncé avoir acheté plus de 300 drones DJI Mavic 3T et les avoir envoyés en première ligne. Les capacités thermiques et de zoom de ces drones les rendent idéaux pour recueillir des renseignements sur Ground Zero.

Demande croissante de drones pour prendre en charge les applications commerciales afin de stimuler la croissance du marché

Les drones et les drones sont rapidement déployés dans des applications commerciales. De nombreuses organisations considèrent les drones comme un mode de livraison de produits économique et plus efficace. Les drones évitent le trafic sur la route et permettent ainsi une livraison plus rapide. Le vol de drones gagne en popularité en tant qu’activité de loisir dans de nombreux pays.

Les drones dotés de caméras de haute qualité et d’une stabilisation d’axe sont utilisés dans les industries du cinéma et de la vidéographie. Ceux-ci permettent de réaliser des prises de vue aériennes, ce qui n'aurait pas été possible, avec une grande facilité et précision. Les drones peuvent également être utilisés dans le secteur de la santé pour livrer des médicaments, transporter des échantillons de test et bien d’autres activités. De nombreux pays ont commencé à utiliser des drones dans le secteur de la santé.

- Par exemple, en juin 2023, l’opérateur commercial de véhicules aériens sans pilote et de drones Zipline a célébré sa 4e année d’activité au Ghana. Zipline a révolutionné les centres de distribution médicale du pays, livrant plus de 370 000 fournitures médicales aux habitants de différentes régions du pays. L’opération s’est avérée utile pour améliorer la vie de la population ghanéenne, car les drones ont pu livrer des marchandises même dans les régions les plus reculées du pays.

De plus, les drones peuvent être utilisés pour des opérations de télédétection et d’observation de la Terre. Les drones peuvent être construits pour voler à haute altitude et, lorsqu’ils sont équipés de capteurs, peuvent fournir des informations climatiques et autres sur une vaste zone. Ils peuvent fournir des informations sur les zones non découvertes, y compris les réserves potentielles de nouveaux minerais et mines. Ils peuvent même être utilisés pour des inspections de sites dans de nombreux secteurs, tels que le pétrole, l’énergie, l’énergie solaire et autres. Les drones et les drones peuvent également être utilisés en agriculture pour gérer la croissance des cultures et surveiller leur santé.

- Par exemple, en octobre 2022, Bayer, une entreprise mondiale de soins de santé et d’agriculture, a annoncé qu’elle avait commencé à utiliser des drones dans l’agriculture.Prestations de dronesdoivent être mis en place progressivement pour protéger les cultures d’un large éventail de cultures.

RESTRICTIONS DU MARCHÉ

Des règles et réglementations gouvernementales strictes pour les drones afin d’entraver la croissance du marché

L’utilisation des drones et des drones diffère selon les pays. Chaque région a sa politique concernant les applications commerciales et militaires des drones. Leur utilisation non réglementée présente un risque pour la sécurité nationale. Les pays ont appliqué des réglementations concernant le poids du drone, la hauteur jusqu'à laquelle il peut voler, les régions où le vol de véhicules aériens sans pilote ou de drones est autorisé, et bien d'autres encore.

Les fabricants doivent également fabriquer leurs produits conformément à ces réglementations et adhérer aux différentes directives établies pour la production de drones. Ce développement limite le nombre de drones éligibles à un usage commercial. Les drones doivent rester dans la ligne de visée visuelle (VLOS) de l'opérateur, et celui-ci doit détenir une licence dans de nombreux pays pour faire voler le produit.

- Par exemple, en juin 2023, le gouvernement chinois a publié le règlement provisoire sur la gestion des vols aériens sans équipage. Les règles incluent l'enregistrement des drones de toutes tailles et activités, comme l'utilisation de drones pour arpenter des terres ou le fait d'être étiqueté comme une infraction punissable pour un pilote de drone non chinois.

Les tensions géopolitiques croissantes à l’échelle mondiale contribuent également au ralentissement de la croissance du marché des véhicules aériens sans pilote (UAV). La plupart des drones et drones utilisés commercialement sont équipés de caméras, ce qui les rend vulnérables aux cyberattaques. Ces caractéristiques suscitent également des soupçons d’espionnage sur le réseau, ce qui constitue un risque supplémentaire pour la sécurité nationale. Pour ces raisons, de nombreux pays ont commencé à restreindre les produits d’un fabricant spécifique à un pays donné, ralentissant ainsi la croissance du marché.

- Par exemple, en mai 2023, deux États américains ont interdit l’utilisation des drones de la société chinoise DJI pour toute activité. Cette décision intervient après que le ministère américain de la Défense et d'autres agences ont placé l'entreprise sur une liste noire, soupçonnée de fuites de données via le réseau de drones.

LES DÉFIS DU MARCHÉ

Les limitations technologiques, la perception du public et les considérations éthiques remettent en question la croissance du marché

Le marché des drones, bien que connaissant une croissance significative, est confronté à un ensemble complexe de défis. Les obstacles réglementaires restent une contrainte majeure. Les réglementations variables selon les régions, la lenteur de leur mise en œuvre et la nécessité de cadres complets traitant de la gestion de l'espace aérien, des protocoles de sécurité et des problèmes de confidentialité entravent une adoption généralisée, en particulier dans les applications commerciales.

Les limitations technologiques constituent également un obstacle important. La durée de vie de la batterie reste un problème critique, limitant la durée du vol et la portée opérationnelle. Il est crucial de développer des sources d’énergie plus efficaces et plus fiables. De plus, garantir des liaisons de communication robustes et sécurisées, en particulier dans des environnements difficiles, est primordial pour maintenir le contrôle opérationnel et empêcher tout accès non autorisé.

La perception du public et les considérations éthiques sont de plus en plus importantes. Les préoccupations concernant la confidentialité, la sécurité et le risque d’utilisation abusive alimentent l’appréhension du public. Répondre à ces préoccupations grâce à des pratiques opérationnelles transparentes, des mesures robustes de sécurité des données et des lignes directrices éthiques claires est essentiel pour renforcer la confiance et l’acceptation du public.

De plus, la concurrence et la marchandisation ont un impact sur la rentabilité. L’afflux de drones moins chers pousse les fabricants à innover et à différencier leurs produits. Développer des capacités spécialisées et se concentrer sur des applications de niche sera crucial pour un succès durable sur un marché de plus en plus concurrentiel. Surmonter ces défis est essentiel pour réaliser tout le potentiel du marché des drones.

OPPORTUNITÉS DE MARCHÉ

Les progrès technologiques, la diminution des coûts et l’expansion des applications ont créé de nombreuses opportunités sur le marché

Le marché des véhicules aériens sans pilote (UAV) ou drones connaît une période de croissance et de diversification rapides, présentant une opportunité importante et multiforme pour les entreprises et les investisseurs. Alimenté par les progrès technologiques, la baisse des coûts et l’expansion des applications, le marché mondial des drones devrait atteindre des chiffres stupéfiants dans les années à venir. Il ne s’agit pas seulement d’un marché de niche, mais aussi d’une technologie transformatrice ayant un impact sur divers secteurs, créant une multitude d’opportunités d’innovation et de profit.

La principale opportunité réside dans la diversité des applications. Au-delà du marché des drones grand public axés sur l’usage récréatif et la photographie aérienne, le segment commercial est en pleine expansion. Des industries telles que l'agriculture utilisent des drones pour la surveillance des cultures, la pulvérisation de précision et l'optimisation du rendement. Les sociétés d'inspection des infrastructures utilisent des drones pour évaluer les ponts, les lignes électriques et les pipelines, augmentant ainsi la sécurité et réduisant les coûts. Les entreprises de logistique explorent la livraison par drone pour des services du dernier kilomètre plus rapides et plus efficaces. En outre, les agences de sécurité et de surveillance exploitent les drones pour améliorer la surveillance et le contrôle des frontières.

Cette large applicabilité se traduit par plusieurs pistes clés à explorer pour les entreprises. Premièrement, la fabrication et le développement du matériel restent cruciaux. Les domaines d’intervention comprennent le développement de drones plus robustes, plus durables et spécialisés, adaptés aux besoins spécifiques de l’industrie. Cela s’étend au développement de capteurs, de charges utiles et de systèmes de communication avancés qui améliorent les capacités des drones.

Deuxièmement, les logiciels et l’analyse des données représentent un domaine de croissance important. Les grandes quantités de données collectées par les drones nécessitent des plates-formes logicielles sophistiquées pour le traitement, l'analyse et les informations exploitables. Cela inclut le développement d’algorithmes pour la reconnaissance d’images, la maintenance prédictive et la navigation autonome.

ANALYSE DE SEGMENTATION

Par classe de drone

Demande accrue de drones tactiques (MALE et HALE) pour les applications de défense et d’application de la loi afin de favoriser la croissance du segment

Par classe de drones, le marché est segmenté en micro drones (moins de 2 kg), mini drones (2 à 20 kg), petits drones (20 à 50 kg) et drones tactiques (MALE et HALE).

Les drones tactiques (moyenne altitude longue endurance (MALE) et haute altitude longue endurance (HALE)) devraient être le segment qui connaît la croissance la plus rapide au cours de la période de prévision. Ils fournissent des données et des visuels en temps réel en dehors des lignes de front ennemies sans compromettre la vie d’un soldat. Dans les drones tactiques, des vidéos électro-optiques et infrarouges en direct (LEO/IR) sont utilisées. La demande croissante de drones tactiques de la part de grands pays tels que la Chine, l’Inde, le Japon et l’Australie devrait stimuler la croissance du marché.

- Le segment des petits drones (20-50 Kg) représentera43,51%partager en 2026.

- Par exemple, en décembre 2022, Elbit Systems Ltd. a attribué un contrat-cadre d’une valeur pouvant atteindre 410 millions de dollars pour la fourniture de sept systèmes d’avions tactiques sans pilote « Watchkeeper X » au ministère de la Défense nationale pendant cinq ans.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par mode opérationnel

Le segment télécommandé est dominé en raison de la popularité croissante de la technologie des drones dans plusieurs applications

Par mode opérationnel, le marché est classé en entièrement autonome, semi-autonome et téléopéré.

Le segment télécommandé devrait détenir une part de marché dominante de 57,07 % en 2026. Un drone n’a ni équipage ni passagers à bord. Les drones peuvent être des « drones » automatisés ou des véhicules télépilotés (RPV). Les drones peuvent voler pendant une durée de vol prolongée à basse altitude. La demande de drones télécommandés a augmenté dans de nombreux pays ces dernières années en raison de la popularité croissante de la technologie des drones et de ses diverses applications.

- Par exemple, en juillet 2023, l’Inde a annoncé l’acquisition de 31 RPAS MQ-9B d’une valeur d’environ 3,07 milliards de dollars dans le cadre du programme FOREIGN MILITARY SALES (FMS) du gouvernement américain, qui renforcera les capacités de renseignement, de surveillance et de reconnaissance des forces armées indiennes.

Le segment entièrement autonome devrait connaître la croissance la plus rapide au cours de la période de prévision 2025-2032. Il comprend le système de livraison de commandes (CDS) et le système de planification de vol (FPS), où la trajectoire de vol et le rayon sont déterminés avant l'opération. Le véhicule aérien sans pilote a un contrôle complet sans aucune guidance externe de la part de l'opérateur au sol. Les drones à charge utile élevée basés sur des missions (MBHPP) sont des drones spécialement conçus pour des missions spécifiques aux États-Unis, en Chine, en Russie et en Israël.

- Par exemple, en mai 2023, SSCI a attribué un contrat principal de plusieurs millions de dollars sur cinq ans au centre C5ISR du Commandement du développement des capacités de combat de l’armée américaine (DEVCOM) pour le développement, la démonstration et la mise en service de drones autonomes.

En Entièrement Autonome

Le segment des systèmes autonomes individuels est en tête en raison de sa forte demande

Par entièrement autonome, le marché est classé en système autonome individuel et Drone-in-a-Box (DiaB).

Le segment des systèmes autonomes individuels devrait détenir une part de marché dominante de 22,87 % en 2026. Le système est contrôlé par logiciel et nécessite un système complet pour fonctionner. En raison de la capacité à accomplir des tâches et des missions, la demande en systèmes autonomes individuels est élevée.

- Par exemple, en mai 2023, Near Earth Autonomy a annoncé que le programme AFWERX de l'US Air Force avait sélectionné Near Earth pour travailler sur une norme de fiabilité pour le transport aérien autonome dans le cadre d'Autonomy Prime. Cette collaboration met en évidence l'engagement de Near Earth à propulser le développement d'avions autonomes vers de nouveaux sommets.

Drone-in-a-Box (DiaB) devrait connaître la croissance la plus rapide au cours de la période de prévision. Le drone-in-a-box soutient le fonctionnement d'une installation en capturant des images aériennes et en fournissant des informations en temps réel aux utilisateurs. Les tâches conçues peuvent aider à détecter l'activité humaine/véhiculaire, à alerter les utilisateurs des installations en cas de fuites de gaz/d'eau et à surveiller d'autres problèmes de maintenance.

- Par exemple, en février 2023, DroneMatrix et Infrabel ont conclu un contrat-cadre de neuf ans. Le contrat comprend quatre ans de fourniture et neuf ans de service pour l'acquisition de solutions drone-in-a-box. Le client utilisera la solution drone-in-a-box pour la surveillance vidéo automatisée du traitement des véhicules ferroviaires dans le port d'Anvers et dans d'autres régions de Belgique.

Par solution

Le segment des aérostructures et des mécanismes a dominé le marché en raison des progrès technologiques

Par solution, le marché est classé en aérostructures et mécanismes, système de sécurisation, logiciel d'exploitation, cordon d'attache, sources d'alimentation et système de gestion, charge utile, systèmes de propulsion et autres.

Le segment des aérostructures et des mécanismes détenait la part maximale en 2025. Les entreprises dotées de compétences techniques élevées devraient réaliser des progrès technologiques significatifs dans les aérostructures et les mécanismes des drones, conduisant à un bon cycle de développement et à une amélioration significative des performances des drones.

- Par exemple, en juin 2023, General Atomics a conclu un accord de drones d’une valeur de 3 milliards de dollars avec l’Inde. L'Inde avait demandé qu'une augmentation du contenu des drones MQ9B de construction américaine soit produite en Inde.

Le système de sécurisation devrait être le segment qui connaît la croissance la plus rapide au cours de la période de prévision. Étant donné que la charge utile, la portée et l’endurance d’un drone figurent en tête des priorités des équipementiers et des opérateurs, l’avènement des cyberattaques contre les drones devrait modifier considérablement le paysage concurrentiel. Pour répondre à ce problème, la sécurisation des systèmes joue un rôle essentiel afin que leur demande soit élevée au cours de la période de prévision.

Par candidature

Le segment des missions de combat et de soutien au combat est en tête grâce à la capacité des drones à effectuer des tâches en douceur aux points d'attache

Par application, le marché est classé en sécurité du périmètre et gestion des frontières, missions de combat et de soutien au combat, connaissance de la situation, gestion des catastrophes et premiers intervenants, arpentage, cartographie et surveillance, gestion agricole de précision, gestion des centrales électriques, gestion des actifs et des opérations, logistique médicale d'urgence et autres.

Le segment des missions de combat et d'appui au combat a dominé le marché mondial en 2025. Ces drones transportent des munitions aériennes (missiles, missiles guidés antichar (ATGM) ou bombes) à des points d'attache pour mener des frappes de drones. Les drones de combat fonctionnent généralement en temps réel sous contrôle humain et ont différents degrés d’autonomie.

- Par exemple, en avril 2023, le ministère roumain de la Défense a attribué un contrat de drone TB2 d'une valeur de 321 millions de dollars à la société turque Baykar.

On estime que la logistique médicale d’urgence est le segment qui connaît la croissance la plus rapide au cours de la période de prévision. Il s’agit de l’application la plus prometteuse dans les services de drones, où une réponse rapide est essentielle pour améliorer les soins aux patients.Drones médicauxest devenu de plus en plus populaire dans le monde entier pendant la pandémie. Des drones ont été utilisés pour livrer des EPI (équipements de protection individuelle), des tests COVID-19 (SARS CoV-2), des échantillons de laboratoire et des vaccins, où le contact direct entre humains était découragé à des fins de contrôle des infections.

- Par exemple, en janvier 2022, le leader allemand de la livraison par drones Wingcopter et Spright ont annoncé un nouvel accord commercial évalué à plus de 16 millions de dollars. Dans le cadre de l'accord, Spright achètera une grande flotte du nouveau drone de livraison phare Wingcopter, Wingcopter 198, pour répondre à la demande croissante de solutions de drones médicaux à l'échelle nationale.

Par utilisateur final

Le segment du gouvernement et de la défense est dominé en raison de plusieurs applications de drones dans le secteur militaire

Par utilisateur final, le marché est classé en gouvernement et défense, énergie, électricité, pétrole et gaz, construction et exploitation minière, agriculture, foresterie et conservation de la vie sauvage, infrastructures publiques et sécurité intérieure, hôpitaux et services médicaux d'urgence, transport et logistique, gestion d'événements et autres.

Le segment du gouvernement et de la défense a dominé le marché en 2025. Les drones militaires continueront d'être très demandés en raison de l'utilisation croissante des drones par la communauté de la défense et de la sécurité à diverses fins, notamment l'enquête, la cartographie, le transport, le combat et la surveillance.

- Par exemple, en janvier 2022, l'US Navy et Boeing ont démontré des opérations de ravitaillement en vol à l'aide d'un véhicule aérien sans pilote, le véhicule d'essai exclusif MQ-25 T1 de Boeing, pour ravitailler d'autres avions. Il ouvre la voie à l’intégration future des drones destinés au ravitaillement en carburant des opérations militaires.

Les hôpitaux et services médicaux d’urgence devraient être le segment qui connaît la croissance la plus rapide au cours de la période de prévision. La pandémie a incité les gouvernements et les équipementiers à adopter les drones pour les applications médicales et les urgences, ce qui a stimulé la croissance du marché. C’est pourquoi de nombreux pays ont commencé à expérimenter et à tester l’efficacité des drones.

- Par exemple, en 2021, la FAA a enregistré environ 900 000 drones pouvant être déployés pour diverses applications. Par exemple, en mai 2021, l’Inde a commencé à étendre les tests de drones pour la livraison de vaccins et de médicaments vers les destinations BVLOS.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES VÉHICULES AÉRIENS SANS PILOTE (UAV)

Ce marché des véhicules aériens sans pilote (UAV) est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine.

Amérique du Nord

North America Unmanned Aerial Vehicle (UAV) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord a atteint 14,08 milliards de dollars en 2025, soit 34,12 % du chiffre d'affaires total du marché, et devrait atteindre 16,1 milliards de dollars en 2026. La région devrait détenir la plus grande part de marché des véhicules aériens sans pilote, car la plupart des développeurs de drones sont basés dans la région. Cette croissance est attribuée à une augmentation du budget de défense de la Force aérienne, qui a accru la demande d'UAV à voilure fixe aux États-Unis. De plus, l'augmentation des exportations canadiennes et le développement économique devraient stimuler la croissance du marché. Le marché américain devrait atteindre 15,47 milliards de dollars d’ici 2026.

- Par exemple, en mai 2022, Walmart a annoncé son intention d’étendre son service de livraison par drone à environ quatre millions de clients potentiels. En faisant cette annonce, Walmart a annoncé qu'il étendrait son service actuel de livraison par drone à 34 sites en Arizona, Arkansas, Floride, Texas, Utah et Virginie, lui permettant de transporter plus d'un million de commandes par an. Le service de drone sera toujours disponible, au prix de 3,99 USD par colis (jusqu'à 10 livres).

Asie-Pacifique

L’Asie-Pacifique devrait être la région connaissant la croissance la plus rapide au cours de la période de projection. Cette croissance est attribuée au taux élevé d'adoption des drones lourds dans les secteurs chinois du commerce et de la défense, notamment pour le combat, le fret et d'autres applications. L’activité accrue des drones en Inde devrait stimuler la croissance du marché. Le marché japonais devrait atteindre 2,01 milliards USD d'ici 2026, le marché chinois devrait atteindre 5 milliards USD d'ici 2026 et le marché indien devrait atteindre 3,07 milliards USD d'ici 2026. En 2025, le marché de l'Asie-Pacifique s'élevait à 12,54 milliards USD, soit 30,39 % de la demande mondiale, et devrait atteindre 14,62 milliards USD en 2026. 2026.

- Par exemple, en décembre 2022, l’Inde a démontré une nouvelle capacité de chasse aux drones avec des caméras haute résolution et un cerf-volant noir hautement entraîné. Cette nouvelle capacité vise à renforcer la surveillance le long de la frontière entre l’Inde et la Chine. De plus, le drone nommé caméra micro FPV FX798T et VTX 5,8 GHz 40CH 25 mw est petit et est développé en Chine.

Europe

Le marché européen est très segmenté et plusieurs acteurs dominent le marché. Certains principaux acteurs du marché européen sont Azure Drones SAS, Parrot Drones, Terra Drone, Onyx Scan advanced LiDAR Systems et AltiGator unmanned Solutions. Les fabricants de drones investissent massivement dans l’amélioration de la technologie et l’ajout de nouvelles fonctionnalités pour prendre en charge les applications commerciales. Le marché britannique devrait atteindre 2,43 milliards USD d'ici 2026, et le marché allemand devrait atteindre 1,76 milliard USD d'ici 2026. L'Europe a contribué pour environ 9,73 milliards USD au marché mondial en 2025, soit une part de 23,57 %, et devrait atteindre 11,22 milliards USD en 2026.

- Par exemple, en juin 2021, un fabricant européen de drones, Parrot, a lancé son drone, ANAFI Ai. Il s'agit du premier drone qui utilise la connectivité d'ANAFI Ai comme principale liaison de données entre le drone et l'opérateur pour fournir un contrôle précis à n'importe quelle distance.

Moyen-Orient

Le marché au Moyen-Orient est très fragmenté, avec la présence d'acteurs tels que SZ DJI Technology Company Co. Ltd, Parrot SA, AeroVironment Inc., BlueBird Aero Systems Ltd. et Terra Drone Corporation. La collaboration entre les fabricants et les sociétés de solutions UAV stimule principalement le développement technologique du marché. Pour augmenter leurs revenus, les fournisseurs de services de drones adaptent leur portefeuille de solutions (UAV technologiquement avancés) pour répondre aux besoins spécifiques des utilisateurs finaux de la région, notamment la construction, la gestion des infrastructures, ainsi que la sécurité et la surveillance. Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 3,79 milliards USD en 2025, soit une part de 9,19 %, et devraient atteindre 4,33 milliards USD en 2026.

- Par exemple, en février 2022, au Moyen-Orient, UVL Robotics a lancé le premier drone de livraison de colis de la région pour le service quotidien de colis. Les coursiers volants peuvent transporter une charge utile de 6,6 livres et les drones de livraison peuvent parcourir plus de 25 miles.

Afrique

En Afrique, les drones sont de plus en plus utilisés et déployés dans différentes régions pour des applications telles que le post-livraison et l'agriculture. L'agriculture en Afrique est la plus forte demande du marché pour les drones d'analyse des sols destinés à surveiller la teneur en azote, la conductivité électrique, la surveillance des cultures, la pulvérisation de pesticides, les ravageurs, les mauvaises herbes, la détection des maladies et la surveillance des populations de poissons.

- Par exemple, en janvier 2022, le Maroc et Israël s’apprêtent à construire plusieurs usines spécialisées dans la fabrication de drones. Plus précisément, deux fermes de drones sont en cours de construction dans la partie nord d'Al-Aoula, sur le territoire du Royaume. Le projet est mis en œuvre par Bluebird Aero System.

l'Amérique latine

L’Amérique latine détient un petit marché des drones. Cependant, la région dispose d’un potentiel de croissance important. Les États-Unis influencent les achats militaires de pays comme la Colombie et le Mexique par le biais de nombreuses initiatives bilatérales, notamment le Plan Colombie et l’Initiative Mérida. Ces initiatives attireront davantage de contrats avec des entreprises basées aux États-Unis en Amérique latine au cours des années à venir. Les fabricants locaux peuvent rivaliser avec les grands acteurs étrangers en modernisant leurs produits avec des technologies de pointe, augmentant ainsi leur présence régionale. Le marché de l'Amérique latine représentait 1,13 milliard de dollars en 2025, soit 2,73 % de l'industrie mondiale, et devrait atteindre 1,28 milliard de dollars en 2026.

- Par exemple, en avril 2022, le ministère de la Défense (MoD) a déployé 20 petits drones etdrones militairesdans le département d'Arauca pour protéger la population civile, les installations militaires et lutter contre les groupes armés criminels.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Développement de technologies avancées par les principaux acteurs du marché pour propulser la croissance du marché

Le marché des véhicules aériens sans pilote (UAV) est très fragmenté en raison de la présence de nombreuses entreprises manufacturières. Les principaux leaders du marché disposent d'un portefeuille de produits robuste et de réseaux de distribution étendus dans les pays développés et en développement. Actuellement, les principaux acteurs du marché sont DJI (Chine), Parrot (Suisse) et Yuneec (Chine). Ces sociétés représentaient la majorité de la part de marché mondiale en 2022. Cependant, en raison de l’absence de barrières à l’entrée strictes, le nombre d’acteurs nationaux sur le marché mondial devrait augmenter. Les autres acteurs clés comprennent AeroVironment (États-Unis), Autel Robotics (États-Unis) et Boeing Company (États-Unis). Certaines stratégies clés adoptées par les acteurs consistent à introduire des gammes de produits innovantes, des acquisitions de grande variété et de grande taille, la collaboration et les partenariats.

LISTE DES ENTREPRISES CLÉS PROFILÉES

- AeroVironment, Inc. (États-Unis)

- Autel Robotics (États-Unis)

- Parrot Drone S.A.S.(Suisse)

- Yuneec(Chine)

- BAE Systems PLC (Royaume-Uni)

- Boeing (États-Unis)

- Elbit Systems Ltd. (Israël)

- General Atomics Aeronautical Systems (États-Unis)

- Hexagone AB(Suède)

- Industries aérospatiales israéliennes (Israël)

- Société Lockheed Martin(NOUS.)

- Northrop Grumman Corporation (États-Unis)

- SZ DJI Technology Co. Ltd. (Chine)

- Teledyne Technologies Inc. (États-Unis)

- Textron Systems Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2025 -L'entreprise technologique indienne Tata Elxsi et le CSIR-National Aerospace Laboratories (CSIR-NAL) ont conclu un protocole d'accord (MoU) pour établir un partenariat stratégique axé sur la mobilité aérienne avancée.

- janvier 2025 -L'Agence d'acquisition, de technologie et de logistique (ATLA) a signé un contrat avec Boeing Japan Co., Ltd. pour la recherche et le développement de véhicules aériens sans pilote (UAV) conçus pour le combat en partenariat avec des avions pilotés.

- juillet 2024 -Thales a conclu un protocole d'accord (MoU) avec Garuda Aerospace pour encourager le développement et l'innovation dans l'industrie des drones en Inde. Conformément à l'accord, Thales offrira son expertise dans les solutions de gestion du trafic sans pilote (UTM), la détection d'UAV et l'intégration de systèmes, tandis que Garuda apportera ses capacités en matière de fabrication et d'utilisation d'UAV, ainsi que son expérience sur le marché indien. Le protocole d'accord vise à établir les bases d'une coopération stratégique dans le développement de l'écosystème des drones en Inde.

- juillet 2023 -IoTechWorld Avigation Pvt Ltd, l'un des principaux fabricants d'agri-drones, a déclaré avoir remporté un important contrat auprès d'IFFCO, une grande coopérative, pour la fourniture de 500 drones pour la pulvérisation d'urée nano liquide et de DAP.

- juin 2023- Le ministère américain de la Défense a attribué un contrat à AeroVironment pour développer son drone à énergie solaire à haute altitude. AeroVironment prévoit de déployer un réseau de drones à haute altitude et longue portée pour prendre en charge la connectivité Internet mondiale. L'avion à voilure fixe devrait voler à une altitude d'environ 65 000 pieds, soit 19 812 m, et embarquera des capteurs.

COUVERTURE DU RAPPORT

Le rapport de recherche sur les véhicules aériens sans pilote (UAV) fournit une analyse approfondie de ce marché en identifiant les principales entreprises, les types de produits et les principales applications du marché. Il présente également les tendances du marché et les développements clés de cette industrie. Outre les facteurs mentionnés ci-dessus, il comprend plusieurs facteurs qui ont contribué à la croissance avancée du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de16,40%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par classe de drone

|

|

Par mode opérationnel

|

|

|

En Entièrement Autonome

|

|

|

Par solution

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur marchande s'élevait à 47,55 milliards de dollars en 2026 et qu'elle devrait atteindre 160,44 milliards de dollars d'ici 2034.

Le marché connaîtra une croissance constante à un TCAC de 16,40 % au cours de la période de projection.

Par classe de drones, le segment des drones tactiques (MALE et HALE) devrait connaître la croissance la plus rapide.

SZ DJI Technology Co. Ltd., Elbit Systems Ltd., General Atomics Aeronautical Systems et AeroVironment Inc. comptent parmi les principaux équipementiers du marché.

L’Amérique du Nord a dominé le marché des véhicules aériens sans pilote avec une part de marché de 34,12 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés