Taille du marché des drones militaires, part et analyse de l’impact de la guerre entre la Russie et l’Ukraine, par type de produit (voilure fixe, hybride et à voilure tournante), par portée (ligne de visée visuelle, ligne de visée visuelle étendue et au-delà de la ligne de visée), par technologie (drones télécommandés, drones semi-autonomes, drones autonomes), par système (cellule, avionique, propulsion, charge utile, logiciel), par application (renseignement, reconnaissance de surveillance et ciblage, opérations de combat, dégâts de combat Gestion) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

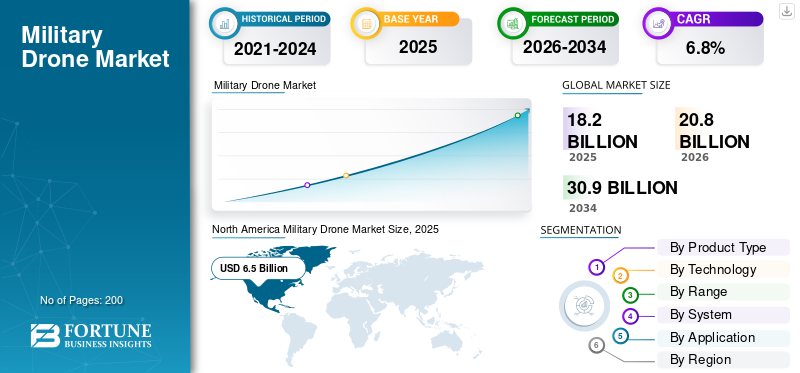

La taille du marché des drones militaires était évaluée à 18,20 milliards USD en 2025 et devrait passer de 20,80 milliards USD en 2026 à 30,90 milliards USD d’ici 2034, avec un TCAC de 6,8 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des drones militaires avec une part de marché de 36,10 % en 2025. De plus, la taille du marché des drones militaires aux États-Unis devrait croître considérablement, pour atteindre une valeur estimée à 10,71 milliards de dollars d’ici 2030, sous l’effet d’un investissement croissant en R&D par des acteurs industriels tels que Sikorsky, Boeing, entre autres acteurs régionaux.

Un drone militaire, également connu sous le nom de véhicule aérien sans pilote (UAV), est un système d'avion télépiloté utilisé dans les opérations militaires. Ces drones sont équipés de capteurs et de caméras avancés qui fournissent une connaissance de la situation en temps réel, facilitant la prise de décision et améliorant l'efficacité des opérations militaires. Le marché des drones militaires devrait connaître une croissance significative dans les années à venir, sous l’effet de l’augmentation des dépenses militaires et de l’achat croissant de drones militaires par les forces de défense.

L'intégration de l'intelligence artificielle etapprentissage automatiqueLes algorithmes intégrés aux drones militaires améliorent les capacités de vol autonomes, la reconnaissance des cibles et la planification des missions, conduisant à des opérations plus efficaces et efficientes. Par exemple, en décembre 2023, General Atomics Aeronautical Systems, une unité commerciale de General Atomics, a remporté un contrat de 389 millions de dollars pour fournir des systèmes modernisés à portée étendue MQ-1C-25M Grey Eagle à l'armée américaine.

L'utilisation croissante de véhicules aériens sans pilote (UAV) dans l'industrie de la défense et de la sécurité pour plusieurs applications, telles que l'arpentage, la cartographie, le transport, les opérations de combat et la surveillance, alimentera la demande de drones militaires dans les années à venir. L’augmentation des dépenses de défense de divers pays pour acquérir des drones/UAV militaires modernisés et technologiquement avancés pour une capacité de combat intensifiée devrait soutenir la croissance du marché mondial. L'adoption deIntelligence artificielle (IA)modernise les technologies des drones militaires en sélectionnant des cibles de manière autonome et précise. En outre, l’augmentation des investissements dans l’IA et les systèmes autonomes pour les technologies avancées stimule l’expansion du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des drones militaires

Taille et prévisions du marché :

- Taille du marché en 2025 : 18,20 milliards de dollars

- Taille du marché en 2026 : 20,80 milliards USD

- Taille du marché prévue pour 2034 : 30,90 milliards de dollars

- TCAC : 6,8 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord était en tête du marché des drones militaires en 2025 avec une part de 36,10 %, tirée par des dépenses élevées en matière de défense, de R&D et d’équipementiers clés. Le marché américain devrait atteindre 10,71 milliards de dollars d’ici 2030, stimulé par l’ISR et la modernisation des combats.

- Les drones à voilure fixe ont dominé en 2023 en raison de leur longue autonomie, de leurs charges utiles élevées et de leur adéquation aux missions de surveillance et stratégiques.

Faits saillants du pays :

- États-Unis : attribution d'un contrat de 389 millions de dollars à General Atomics en 2023 pour les drones MQ-1C Grey Eagle. Les États-Unis continuent de dominer les exportations de drones militaires, en particulier dans les catégories HALE et MALE, et investissent massivement dans les systèmes de drones autonomes.

- Ukraine : déploiement de plus de 700 drones kamikaze, dont les drones DJI Mavic 3T et Switchblade, pour des frappes ISR et tactiques. L’utilisation de drones a joué un rôle central dans la dynamique du conflit russo-ukrainien.

- Russie : acquisition et déploiement de drones Shahed-136 (rebaptisés Geranium-2) pour des attaques à Kiev, Mykolaïv et Odessa. Récemment signé un contrat d'achat de drones de 12 millions de dollars avec la Chine.

- Chine : fourniture de plus de 48 drones GJ-2 MALE au Pakistan. Le GJ-2 est capable de transporter 12 missiles ou bombes d'attaque, avec des vitesses allant jusqu'à 380 km/h.

- Royaume-Uni : Investir dans des drones tactiques et de petite taille pour renforcer les capacités ISR, dans le cadre de sa stratégie plus large de modernisation militaire.

IMPACT DE LA GUERRE RUSSIE-UKRAINE

Taux d’adoption élevé des drones militaires dans la guerre russo-ukrainienne pour soutenir la croissance du marché

Dans la guerre russo-ukrainienne, qui a débuté en février 2022, la Russie et l'Ukraine ont utilisé des drones pour diverses opérations militaires, telles que les opérations de renseignement, de surveillance et de reconnaissance (ISR), le soutien à l'acquisition d'objectifs et d'autres opérations.

- La Russie a récemment acquis des munitions errantes iraniennes Shahed-136 appelées Geranium-2 par les forces terrestres russes. Sa première utilisation a été évoquée en septembre 2022 pour des opérations militaires dans la région de Kharkiv, dans l’Est de l’Ukraine. En outre, il a été utilisé pour cibler Kyiv, Odessa et Mykolaïv.

- L'Ukraine a reçu plus de 700 drones kamikaze Switchblade pour cibler la Crimée occidentale, une base aérienne et un port maritime près de Sébastopol, ainsi que des bases aériennes de Riazan et de Saratov.

En outre, la Russie a signé un contrat d’une valeur de 12 millions de dollars avec la Chine pour fournir des drones militaires aux forces armées russes dans le cadre de la guerre en cours entre la Russie et l’Ukraine. Ces facteurs devraient propulser la croissance du marché au cours de la période de prévision.

Tendances du marché des drones militaires

Des avancées significatives et des développements clés dans la technologie des drones militaires stimulent la croissance du marché

La technologie des drones militaires a connu des progrès significatifs ces dernières années, avec des développements clés dans les domaines de la furtivité, de l’intelligence artificielle (IA), du vol autonome et de la technologie d’essaimage. Les drones furtifs sont conçus pour échapper à la détection radar ennemie, les rendant pratiquement invisibles lors des missions de reconnaissance et de combat. Ces drones sont construits avec des matériaux et des formes spéciaux qui réduisent leur section efficace radar, les rendant difficiles à détecter même par des systèmes radar avancés. L'Amérique du Nord a connu une croissance du marché des drones militaires, passant de 4,54 milliards de dollars en 2022 à 5,11 milliards de dollars en 2022.

L’IA a révolutionné la technologie des drones militaires en permettant une prise de décision autonome. Les drones équipés d’algorithmes d’IA peuvent traiter de grandes quantités de données en temps réel, prenant des décisions en une fraction de seconde sans intervention humaine. La technologie d’essaimage permet à plusieurs drones de fonctionner en collaboration comme une unité coordonnée. Cette innovation a des implications significatives pour les tactiques et stratégies militaires.

Les drones militaires sont équipés d’un ensemble de capteurs et de charges utiles avancés qui améliorent leurs capacités. Il s'agit notamment de caméras haute résolution, d'imagerie thermique,LiDAR (détection et télémétrie de la lumière), les systèmes de guerre électronique et le renseignement électromagnétique (SIGINT).

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des drones militaires

L’achat croissant de drones dans les applications militaires stimule la croissance du marché des drones militaires

La guerre militaire d’aujourd’hui s’éloigne de la notion conventionnelle selon laquelle une meilleure puissance de feu donne un avantage sur le champ de bataille, et se tourne désormais vers le camp qui dispose des meilleures capacités de renseignement, de surveillance et de reconnaissance (ISR). Cette phase deguerre électroniquea créé une énorme demande pour l’utilisation de drones militaires (UAV) dans le secteur militaire. Les drones n'ont pas besoin d'équipage à bord pour voler et peuvent être autonomes ou contrôlés à distance par du personnel humain à une distance sûre.

Outre l’ISR, les drones sont également utilisés pour des infractions. Les drones aussi gros qu'un petit avion ont la capacité de transporter des missiles sur le champ de bataille, tandis que les drones autonomes, également appelés drones, qui peuvent avoir la taille de l'envergure d'un oiseau, sont utilisés pour la guerre kamikaze. De telles capacités font des drones un incontournable pour toute armée, permettant une repousse importante vers l’ennemi depuis la sécurité des stations au sol. Par exemple, en avril 2023, l’Ukraine a annoncé avoir acheté plus de 300 drones DJI Mavic 3T et les avoir envoyés en première ligne. Les capacités thermiques et de zoom de ces drones les rendent idéaux pour recueillir des renseignements sur Ground Zero.

FACTEURS DE RETENUE

Règles et réglementations gouvernementales dans le régime de contrôle de la technologie des missiles (MTCR) pour entraver la croissance du marché

Les tensions géopolitiques croissantes à travers le monde contribuent également au ralentissement de la croissance du marché des drones militaires. La grande majorité dedrones commerciauxet les véhicules aériens sans pilote sont équipés de caméras, ce qui les rend sujets aux attaques en ligne. La sécurité nationale est en outre entravée par les soupçons de surveillance du réseau. La croissance du marché ralentit parce que les pays ont commencé à imposer des restrictions sur les produits d'un fabricant spécifique.

Par exemple, en mai 2023, l’utilisation de drones chinois pour tout type d’activité a été interdite dans deux États. Soupçonnés de fuites de données via le réseau de drones, le ministère américain de la Défense et d'autres agences ont déjà mis l'entreprise sur liste noire.

Analyse de la segmentation du marché des drones militaires

Analyse par type de produit

Le segment des aéronefs à voilure fixe détiendra une part importante en raison de son utilisation croissante pour les opérations longue distance

Par type de produit, le marché est classé en voilure tournante, voilure fixe et voilure hybride.

Le segment des voilure fixes détenait la part la plus élevée du marché des drones militaires en 2023 et devrait maintenir sa domination au cours de la période projetée. Comparés aux drones VTOL, les avions à voilure fixe sont capables de transporter des charges plus lourdes pendant des temps de vol plus longs tout en utilisant moins de puissance. Cela implique qu’ils sont les mieux adaptés aux missions, notamment de cartographie, de défense stratégique, de défense et de surveillance, qui nécessitent une grande durabilité. Diverses autorités militaires à l’échelle mondiale l’utilisent avec beaucoup d’efficacité dans l’industrie de la défense. Tous ces facteurs stimulent la croissance du segment au cours de la période projetée. Le segment des voilure fixes devrait dominer le marché avec une part de 61,06 % en 2026.

Le segment des voilure tournantes devrait connaître une croissance significative au cours de la période de prévision, en raison du développement croissant des voilure tournantes. Les voilure tournantes, largement utilisées pour les applications routières et logistiques dans toutes les régions du monde, transportent de lourdes charges. En raison du décollage et de l'atterrissage verticaux, un drone à voilure tournante est également utilisé pour des opérations tactiques, telles que des missions de surveillance, de renseignement et de reconnaissance.

Par analyse de plage

Le segment de la ligne de visée visuelle étendue va croître au TCAC le plus rapide stimulé par l'adoption croissante dans la guerre électronique et la gestion des batailles

En fonction de la portée, le marché est segmenté en ligne de visée visuelle étendue (EVLOS), ligne de visée visuelle (VLOS) et au-delà de la ligne de visée (BLOS).

Le segment de la ligne de visée visuelle étendue (EVLOS) devrait connaître le TCAC le plus élevé au cours de la période de prévision en raison de la forte acceptation des drones EVLOS dans les missions à longue portée visant à collecter des informations importantes, à gérer correctement la bataille et à la guerre électronique. Par exemple, en février 2022, General Atomics a testé des améliorations avancées de la liaison de données et de l’avionique pour le drone MQ-1C Grey Eagle Extended Range (GE-ER).

On estime que le segment VLOS est celui qui connaît la deuxième croissance la plus rapide au cours de la période de prévision. La gamme de drones Visual Line of Sight (VLOS) est généralement utilisée dans des applications telles que les urgences incendie, la gestion des catastrophes et les secours, ainsi que les patrouilles frontalières.

Le segment Beyond Line of Sight (BLOS) devrait croître considérablement au cours de la période projetée en raison de la prise de conscience croissante de la progression de la technologie vers la commercialisation et l’avancement. Ces drones peuvent transporter des armes,munitions, et du fret vers les endroits ciblés. Le segment BLOS devrait dominer le marché, avec une contribution mondiale de 54,76 % en 2026.

Par analyse technologique

Adoption croissante des drones télécommandés pour les opérations militaires afin de stimuler la croissance du segment

Sur la base de l’analyse technologique, le marché est segmenté en drones semi-autonomes, drones télécommandés et drones autonomes.

Le segment des drones télécommandés devrait détenir une part de 84,18 % en 2023. En raison des exigences gouvernementales strictes en matière de systèmes de vol autonomes pour les drones militaires à haute altitude, de nombreux avions sans pilote sous contrat volent à distance dans le monde. Cette technologie a été utilisée sur les drones en Command & Control (C&C),télémétriesystèmes et communications radio. Le segment des drones télécommandés devrait dominer le marché avec une part de 83,89 % en 2026.

Le segment autonome connaîtra probablement la croissance la plus rapide au TCAC au cours de la période de prévision. Les économies en croissance se concentrent sur la conception et le développement de véhicules aériens sans pilote autonomes pour offrir des services tactiques et stratégiques.

Le segment semi-autonome devrait connaître une croissance significative entre 2024 et 2032 en raison de la préférence croissante pour les opérations aériennes à distance fixe afin de recueillir des informations vitales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse du système

Le segment des cellules d'avion va dominer en raison de l'adoption croissante de Les drones dans l'armée

Sur la base du système, le marché est classé en avionique, cellule, charge utile, propulsion, logiciels et autres.

Le segment des cellules d’avion détenait la part de marché la plus élevée en 2023. Au cours de la période de prévision, ce segment continuera à dominer. Ce segment résulte de l'adoption croissante des véhicules aériens sans pilote pour un large éventail d'opérations de défense, notamment la surveillance, l'observation, la reconnaissance et le combat. Le segment des cellules représentera 29,04 % de part de marché en 2026.

Le segment de la propulsion devrait croître à un TCAC plus élevé au cours de la période d’étude en raison de la demande croissante de moteurs à turbopropulseurs dans les drones militaires en raison de leur grande durabilité.

Le segment de l'avionique devrait connaître une croissance significative grâce à l'intégration de l'électronique moderne, de la gestion automatisée des vols et du contrôle de trajectoire.

Le segment des charges utiles devrait croître tout au long de la période de projection. La croissance segmentaire est attribuée à l'incorporation croissante de charges utiles telles que les caméras,radar, capteurs, armes et autres dans les drones.

Par analyse d'application

Le segment ISRT dominera le marché grâce à une prise de conscience croissante du renforcement du système de défense

Par application, le marché est segmenté en renseignement, surveillance, reconnaissance et ciblage (ISRT), logistique et transport, opérations de combat, gestion des dégâts de combat, etc.

Le segment ISRT devrait prendre la tête au cours de la période de prévision. La croissance segmentaire est due au rôle des drones dans l’industrie de la défense plutôt qu’aux opérations de combat. Ces machines volantes sont conçues pour fournir des informations cruciales et collecter des données sur le territoire ciblé ou la zone terroriste.

L’opération logistique devrait connaître la deuxième croissance la plus rapide au cours de la période de prévision. Pour des applications telles que le transport et la logistique, au cours des dernières années, des avions sans pilote ont été utilisés par l'armée de l'air, la marine, l'armée et d'autres agences de sécurité des États-Unis. La croissance du marché devrait s’accélérer au cours des prochaines années en raison de la demande croissante en matière de logistique et de transport.

APERÇU RÉGIONAL

Le marché est subdivisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Military Drone Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a enregistré une taille de marché de 6,5 milliards de dollars en 2025, soit 36,10 % de la part de marché mondiale, et devrait atteindre 7,4 milliards de dollars en 2026. Cette part importante est attribuée à plusieurs équipementiers aux États-Unis, tels que Northrop Grumman Corporation, General Atomics Aeronautical Systems, Inc. et d'autres. Des progrès ont été réalisés dans la technologie des drones, ce qui a amené les principaux segments des avions à voilure fixe et les principaux acteurs régionaux à accroître leurs investissements, stimulant ainsi la croissance du marché. Les États-Unis sont l'un des plus grands exportateurs mondiaux devéhicules aériens sans pilote, ce qui devrait stimuler la croissance régionale. Historiquement, Lockheed Martin Corporation et General Atomic Aeronautics ont reçu des contrats pour les drones militaires HALE et MALE de l'OTAN et de principaux partenaires de défense tels que l'Inde. Ces sociétés devraient recevoir davantage de contrats de drones militaires pour divers drones militaires spécifiques à des opérations d'ISR ou d'acquisition d'objectifs ou MUM-T (Manned-Unmanned Teaming Platforms). Le marché américain devrait atteindre 6,51 milliards de dollars d’ici 2026.

Europe

En 2025, l'Europe représentait 4,4 milliards de dollars, soit 24,20 % du marché mondial, et devrait atteindre 4,9 milliards de dollars en 2026. Le marché européen devrait connaître une croissance substantielle en raison de la prise de conscience croissante de l'amélioration des capacités de l'armée de l'air, de la marine et de l'armée. Les pays européens, comme le Royaume-Uni, l’Allemagne et la France, sont en concurrence pour acquérir des drones tactiques et de petite taille afin d’améliorer la capacité ISR dans un avenir proche. Le marché britannique devrait atteindre 0,83 milliard USD d'ici 2026, et le marché allemand devrait atteindre 0,98 milliard USD d'ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique a généré 5 milliards de dollars en 2025, ce qui représente 28,30 % du paysage du marché mondial, et devrait atteindre 6 milliards de dollars en 2026. On estime que l’Asie-Pacifique est la région qui connaît la croissance la plus rapide, avec un TCAC plus élevé, en raison de l’achat croissant de drones militaires par la plupart des pays de la région. La guerre en cours entre la Russie et l’Ukraine a déplacé la priorité d’approvisionnement des forces armées régionales vers les drones, stimulant ainsi la croissance du marché régional au cours de la période de prévision. Le marché japonais devrait atteindre 0,96 milliard USD d'ici 2026, le marché chinois devrait atteindre 2,48 milliards USD d'ici 2026 et le marché indien devrait atteindre 0,95 milliard USD d'ici 2026.

- Selon des sources officielles, le Pakistan a acheté plus de 48 drones GJ-2 à la Chine. GJ-2 est un drone MALE pouvant transporter environ 12 missiles ou bombes d'attaque et ayant une vitesse de pointe de 380 km/heure.

En outre, les principaux acteurs de la région Asie-Pacifique investissent massivement dans le développement de drones, ce qui alimentera la demande de produits.

Reste du monde

Le marché du reste du monde a atteint 2,1 milliards de dollars en 2025, soit 11,40 % du chiffre d’affaires total du marché, et devrait atteindre 2,4 milliards de dollars en 2026. Le reste du monde représentait une part de marché plus faible car il est sous-pénétré dans la région. En outre, des acteurs clés, tels qu’Elbit Systems Ltd et Israel Aerospace Industries Ltd., se concentrent sur le développement de technologies de surveillance, de sécurité publique et d’infrastructures pour stimuler la croissance du marché régional.

ACTEURS CLÉS DE L'INDUSTRIE

L’accent croissant des entreprises clés sur un portefeuille de produits solide pour stimuler l’expansion du marché

Le marché est consolidé grâce au solide portefeuille de produits des fabricants de drones dans les pays développés et émergents. Thales Group, Lockheed Martin Corporation et Northrop Grumman Corporation devraient dominer le marché. Cependant, la faiblesse des barrières à l’entrée devrait accroître le nombre d’entreprises nationales de drones entrant sur le marché mondial. Le nombre croissant de nouveaux entrants dans l’industrie des drones devrait conduire à un marché très fragmenté dans les années à venir.

LISTE DES PRINCIPALES ENTREPRISES DE DRONES MILITAIRES :

- General Atomics Aeronautical Systems, Inc. (États-Unis)

- Northrop Grumman Corporation(NOUS.)

- Elbit Systems Ltd. (Israël)

- Israel Aerospace Industries Ltd. (Israël)

- AeroVironment, Inc. (États-Unis)

- Société Lockheed Martin(NOUS.)

- Groupe Thalès(France)

- Boeing (États-Unis)

- BAE Systems (Royaume-Uni)

- Groupe SAAB (Suède)

- Textron Systems (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2023 –L'armée indienne a annoncé qu'elle recherchait 850 nanodrones pour des opérations militaires spéciales, qui devraient être des nanodrones indigènes destinés aux opérations de surveillance et de lutte contre le terrorisme.

- Février 2023 –L'US Air Force a achevé le développement d'une technologie de reconnaissance faciale dans les drones. Les drones autonomes pourraient identifier la cible et être tués par eux-mêmes. En outre, les drones travailleront avec les forces d’opérations spéciales pour recueillir des renseignements et des informations sur la mission.

- Février 2023 –La Garde côtière indienne (ICG) a attribué un contrat à la start-up de drones Sagar Defence Engineering Pvt. pour fournir 10 drones multicoptères (VTOL). ICG avait publié un appel d'offres pour l'attribution du contrat sous Make in India afin d'augmenter les capacités et de renforcer la surveillance maritime de l'ICG.

- janvier 2023 -Le ministère américain de la Défense a attribué à la société publique Israel Aerospace Industries un contrat pour développer et fournir de nouveaux drones d’attaque. Ces drones, appelés Point Blank, peuvent facilement être transportés dans les sacs à dos des soldats et lancés de n'importe où.

- juin 2023- Northrop Grumman Corporation a livré cette année le quatrième MQ-4C Triton multi-intelligence à la marine américaine avant sa capacité opérationnelle initiale (IOC). La livraison complète l’avion prévu pour l’établissement de la première orbite opérationnelle du Unmanned Patrol Squadron (VUP) 19, tandis qu’une deuxième orbite se prépare à être livrée cet été.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché des drones militaires et se concentre sur des aspects clés tels que les types de produits, les principales entreprises, la technologie et les applications. Il offre également un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,80% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit

|

|

Par technologie

|

|

|

Par gamme

|

|

|

Par système

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché des drones militaires était évaluée à 18,20 milliards de dollars en 2025 et devrait passer de 20,80 milliards de dollars en 2026 à 30,90 milliards de dollars d'ici 2034.

Avec une croissance de 6,8%, le marché connaîtra une croissance exponentielle au cours de la période de prévision.

Le segment des voilure fixes devrait dominer le marché entre 2026 et 2034.

Lockheed Martin, Thales Group et Northrop Grumman sont les principales entreprises du marché mondial des drones militaires.

L’Amérique du Nord dominait la part de marché de 36,10 % en 2025.

L’achat croissant de drones destinés à des applications militaires stimule la croissance du marché des drones militaires.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés