Taille du marché des drones commerciaux, part de l’industrie et analyse de l’industrie par poids (

Taille du marché des drones commerciaux et perspectives d’avenir

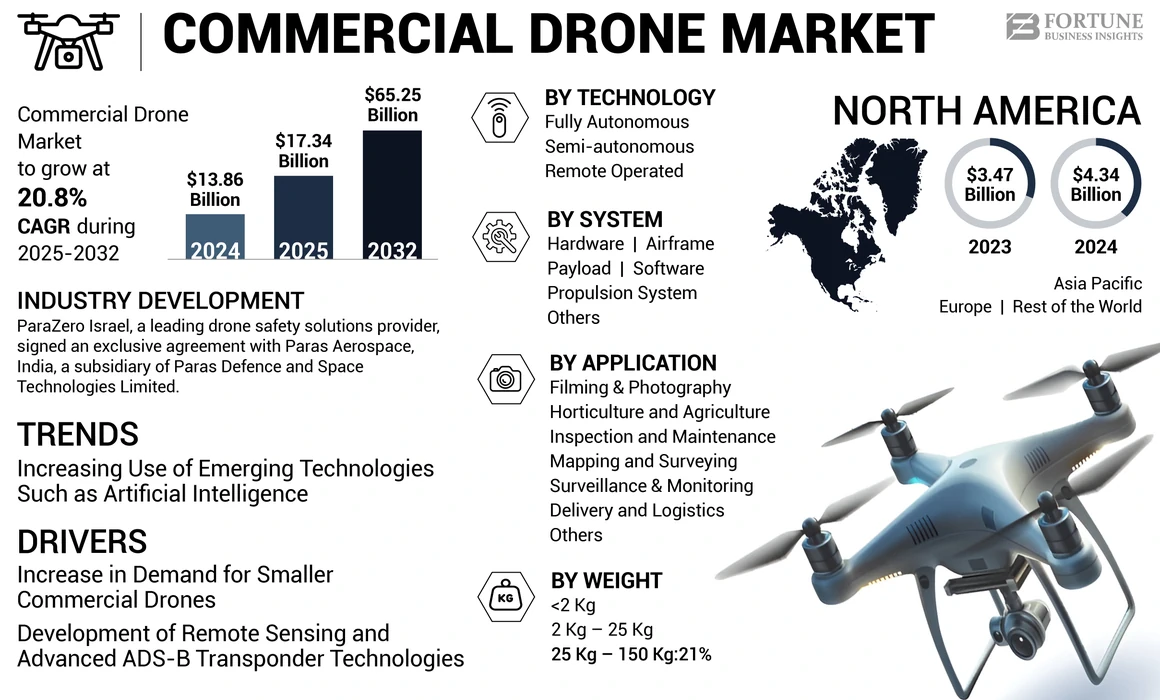

La croissance du marché mondial des drones commerciaux était évaluée à 13,86 milliards USD en 2024 et devrait passer de 17,34 milliards USD en 2025 à 65,25 milliards USD d’ici 2032, avec un TCAC de 20,8 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des drones commerciaux, représentant 31,31 % de la part de marché en 2024. La croissance de l'industrie est tirée par la libéralisation de la réglementation, la demande d'automatisation des entreprises, l'adoption de l'analyse des données aériennes, les besoins de surveillance des infrastructures et l'utilisation croissante de systèmes aériens sans pilote dans les secteurs commerciaux du monde entier.

En outre, la taille du marché des drones commerciaux aux États-Unis devrait croître considérablement, pour atteindre une valeur estimée à 14,55 milliards de dollars d'ici 2030, en raison de la demande croissante de drones commerciaux de la part des secteurs des médias, de l'agriculture, de la livraison et de l'inspection du pays.

Le marché des drones commerciaux passe d’une adoption précoce fragmentée à un déploiement structuré à l’échelle de l’entreprise dans plusieurs secteurs. Les opérateurs commerciaux intègrent de plus en plus de systèmes aériens sans pilote dans les flux de travail de base pour l'acquisition de données, la surveillance et les opérations automatisées. Cette évolution reflète une confiance croissante dans les cadres réglementaires, la maturation des piles technologiques et un retour sur investissement démontrable dans tous les cas d'utilisation.

L’expansion de la taille du marché des drones commerciaux est soutenue par la demande croissante des secteurs de l’agriculture, de l’inspection des infrastructures, de la cartographie, de la logistique et de la sécurité publique. Les entreprises déploient des drones pour améliorer la visibilité opérationnelle, réduire la dépendance au travail et améliorer les résultats en matière de sécurité. Les ventes de matériel restent importantes, mais la création de valeur se déplace progressivement vers les plateformes logicielles, les analyses et les modèles basés sur les services.

La part de marché des drones commerciaux reste modérément concentrée parmi un petit groupe de fabricants mondiaux dotés de capacités verticalement intégrées. Cependant, la diversification des écosystèmes s’accélère. Les développeurs de charges utiles spécialisés, les fournisseurs de logiciels et les opérateurs de services capturent une valeur supplémentaire à mesure que les déploiements de drones évoluent. Cette dynamique remodèle le positionnement concurrentiel tout au long de la chaîne de valeur.

Les tendances du marché des drones commerciaux indiquent une adoption croissante de capacités de vol autonomes et semi-autonomes. Les progrès en matière de logiciels de navigation, d’évitement d’obstacles et de gestion de flotte permettent des opérations au-delà de la visibilité directe dans les juridictions approuvées. Ces capacités élargissent les applications adressables, en particulier dans la logistique et l'inspection des infrastructures.

Un drone est un engin volant comprenant une caméra et un capteur. Il est également connu sous le nom de véhicule aérien sans pilote (UAV). Différentes industries investissent dans la technologie des drones commerciaux et accordent une attention particulière à leur sensibilisation aux applications commerciales, ce qui devrait améliorer les perspectives commerciales. De nombreuses entreprises investissent dans de nouvelles start-ups grâce à des techniques stratégiques bien financées pour répondre aux besoins de portefeuilles de drones commerciaux tels que l'arpentage, les taxis aériens, la logistique, la surveillance, le suivi et la cartographie.

La croissance du marché est attribuée à la demande croissante de drones commerciaux pour les opérations de fret et de logistique. La pandémie mondiale de COVID-19 a permis au marché d’assister à une demande plus élevée que prévu dans toutes les régions par rapport aux niveaux d’avant la pandémie. D’après notre analyse, le marché mondial a affiché un pourcentage de croissance plus élevé en 2022 qu’en 2030.

IMPACTS DE LA COVID-19

La pandémie de COVID-19 a provoqué une augmentation de la demande pour les applications de drones

Le marché a connu une forte hausse de la demande dès que le confinement a été imposé suite à la propagation du COVID-19. La pandémie a incité les agences gouvernementales à déployer des efforts considérables pour améliorer les infrastructures hospitalières, les installations médicales de base et les établissements de santé dans le monde entier, limitant simultanément les transports et les déplacements pour éviter de propager davantage le virus. Récemment, de nombreuses industries dans le monde ont commencé à utiliser des drones pour mener à bien des opérations importantes. Les grandes entreprises conçoivent et développent des drones commerciaux légers pour diverses applications commerciales telles que le transport médical d'urgence, l'inspection et la maintenance, le tournage et la photographie, la cartographie et l'arpentage, la surveillance et le suivi, ainsi que l'agriculture de précision.

TENDANCES du marché des drones commerciaux

Intégration croissante des technologies émergentes telles que l’intelligence artificielle pour soutenir la croissance du marché

Les avancées technologiques dans le domaine de l'électronique, comme les processeurs,microcontrôleurs, le matériel mobile, l'informatique moderne et les caméras ont modernisé la gamme de produits pour les drones commerciaux. D'autres avancées permettent aux entreprises de créer et de construire des outils de mesure et d'annotation en interne pour calculer la distance, le volume et la surface.

En conséquence, les entreprises du monde entier exigent de plus en plus l’apprentissage automatique etintelligence artificielledes solutions pour extraire des résultats précis à partir d’une pile d’informations et de données en temps réel acquises à partir de millions de points de collecte de données. La technologie de l’intelligence artificielle gère et stocke de grandes quantités de données, permettant ainsi aux drones de mieux fonctionner. L’Amérique du Nord a connu une croissance du marché des drones commerciaux, passant de 3,47 milliards de dollars en 2023 à 4,34 milliards de dollars en 2024.

Plusieurs autres sociétés du marché utilisent les outils les plus récents, tels que Ground Control Point (GCP), basé sur 150 000 photos de GCP sélectionnés. Les mises à niveau des entreprises OEM devraient jouer un rôle primordial dans la croissance du marché mondial dans les années à venir.

Les tendances du marché des drones commerciaux mettent de plus en plus l’accent sur l’automatisation et l’évolutivité. La planification de vol autonome, l’évitement d’obstacles en temps réel et la gestion intelligente de flotte deviennent des fonctionnalités standard. Ces fonctionnalités réduisent la charge de travail des pilotes et permettent des taux d'utilisation plus élevés dans l'ensemble des flottes.

La création de valeur centrée sur les logiciels est une autre tendance déterminante. Les plateformes basées sur le cloud regroupent les données de vol, automatisent les rapports de conformité et fournissent des informations analytiques. Les fournisseurs se différencient de plus en plus par les écosystèmes logiciels plutôt que par les seules performances de la cellule.

La diversification de la charge utile continue d'élargir le champ d'application. Les capteurs de détection et de télémétrie multispectraux, thermiques et lumineux permettent des cas d'utilisation avancés d'inspection et d'arpentage. Cette tendance renforce l’adoption dans l’agriculture, l’exploitation minière et la maintenance des infrastructures. Les modèles opérationnels basés sur les services gagnent du terrain. Les offres de drones en tant que service permettent aux entreprises d'accéder à des capacités sans investissement en capital. Ce modèle prend en charge un déploiement rapide et aligne les coûts sur les exigences du projet.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS de croissance du marché des drones commerciaux

Augmentation de la demande de petits drones commerciaux pour accentuer le marchéCroissance

L'adoption croissante de petits drones pour différentes applications commerciales telles que la réalisation de films, les opérations de secours et de sauvetage, l'agriculture de précision, la loi et l'application de la loi, la surveillance de la faune, la gestion des catastrophes, la recherche et le développement, la photographie aérienne, le divertissement, la logistique et le transport, ainsi que la construction, devrait alimenter la croissance du marché.

Plusieurs sociétés d'ingénierie et autres sociétés adoptent largement les petits drones pour de nombreux projets commerciaux. Quelques applications commerciales clés des drones incluent la maintenance approfondie des projets, l’inspection et l’inspection des oléoducs et des câbles de transmission. Une augmentation de la demande de systèmes sans pilote dans les secteurs du pétrole et du gaz, de l’énergie et de la production d’électricité alimentera probablement la croissance du marché dans les années à venir. Amazon Inc. et de grandes entreprises de logistique telles que UPS, DHL et FedEx investissent massivement dans la création de plateformes de livraison par drones en raison de la demande de services de livraison à domicile de produits alimentaires et de plateformes de commerce électronique. Une augmentation de la demande mondiale de services de livraison de nourriture en ligne propulsera le marché des petits drones au cours de la période de prévision.

Développement de technologies de télédétection et de transpondeurs ADS-B avancés pour aider à l’expansion du marché

Les drones sont bien adaptés au positionnement quasi-statique de capteurs avancés dans un espace 3D avec une grande précision. Même dans des conditions venteuses, les drones permettent un contrôle de vol précis et des opérations dans des environnements encombrés grâce à leur maniabilité et leur capacité à voler à basse vitesse. Il existe un intérêt croissant pour le déploiement de drones pour les relevés photogrammétriques, l’inspection des infrastructures et la surveillance des forêts basée sur des tâches de télédétection.

L'ADS-B utilise un transpondeur et un GPS pour transmettre des informations de position très précises aux contrôleurs au sol et directement à un autre drone. Cette transmission est connue sous le nom d’ADS-B Out et sa précision est supérieure à la surveillance radar conventionnelle. Cela donne aux contrôleurs aériens la possibilité de réduire la distance de séparation requise entre les drones équipés d’ADS-B.

Le High Eye Airboxer est un appareil longue portéevéhicule aérien sans pilote (UAV) propulsé par un moteur boxer refroidi par air avec injection de carburant. Avec une capacité de charge utile de 5 kg, plusieurs charges utiles, capteurs et autres matériels supplémentaires peuvent être intégrés dans les drones, ce qui en fait une plate-forme très flexible adaptée aux missions de combat.

La libéralisation de la réglementation est l’un des principaux moteurs du marché des drones commerciaux. Les autorités aéronautiques autorisent progressivement des enveloppes opérationnelles élargies, y compris des limites d'altitude plus élevées, des opérations de nuit et des approbations au-delà de la ligne de vue visuelle. Ces changements réglementaires débloquent des cas d’utilisation commerciale évolutives et améliorent la certitude des investissements pour les opérateurs.

La demande des entreprises en matière d’efficacité opérationnelle accélère encore davantage l’adoption. Les drones réduisent le temps d’inspection, réduisent l’exposition du travail aux environnements dangereux et améliorent la précision des données. Des secteurs tels que l’énergie, la construction et l’agriculture s’appuient de plus en plus sur les données aériennes pour optimiser les performances des actifs et l’allocation des ressources.

Les progrès technologiques renforcent la dynamique du marché. Les améliorations apportées à la densité énergétique des batteries, à la miniaturisation des capteurs et aux systèmes de commandes de vol prolongent la durée et la fiabilité des missions. Les plates-formes logicielles intégrées prennent en charge la planification des missions, le traitement des données et la gestion de la conformité, réduisant ainsi la complexité opérationnelle.

La dynamique des coûts favorise également la croissance. La baisse des prix du matériel et les modèles de déploiement flexibles basés sur les services réduisent les barrières à l’entrée pour les petites et moyennes entreprises. Cela élargit la clientèle adressable au-delà des grands opérateurs industriels. Les modèles commerciaux centrés sur les données génèrent une demande soutenue. Les drones commerciaux génèrent des données géospatiales et visuelles haute résolution qui alimentent les analyses, les modèles d’intelligence artificielle et les jumeaux numériques. Cette capacité d’intégration de données positionne les drones comme des actifs stratégiques au sein des initiatives de transformation numérique des entreprises, renforçant ainsi la croissance à long terme du marché des drones commerciaux.

RESTRICTIONS du marché des drones commerciaux

Manque de gestion uniforme du trafic aérien, d’infrastructures appropriées et d’opérateurs qualifiés pour limiter le marchéCroissance

Les drones sont largement utilisés dans le monde entier pour des applications commerciales, militaires, de défense et civiles. L’industrie des drones et les utilisateurs finaux ont été confrontés ces dernières années à de sévères limitations du vol de drones dans de nombreux pays. Quelques pays autorisent les vols commerciaux pour les petits drones au-delà de la ligne de visée visuelle (BVLOS) ; certains ont une licence de vol obligatoire.

Les défis auxquels l'industrie est confrontée sont dus au manque d'infrastructures appropriées pour les contrôleurs aériens responsables de la sécurité des opérations aériennes. La présence d’une gestion uniforme du trafic aérien peut renforcer la sécurité liée aux drones et réduire les défis. Ces principaux facteurs devraient soutenir les opérations de drones dans diverses régions ; en même temps, ils protégeront contre les dommages environnementaux et les pertes matérielles.

Malgré une forte dynamique, le marché des drones commerciaux est confronté à plusieurs contraintes structurelles. L’incohérence des réglementations entre les juridictions reste un obstacle important. Les différentes exigences de certification, les règles d’accès à l’espace aérien et les limitations opérationnelles compliquent les déploiements transfrontaliers et ralentissent la mise à l’échelle pour les opérateurs multinationaux.

La gestion des risques opérationnels limite également l’adoption. Les préoccupations concernant l’évitement des collisions, les vulnérabilités en matière de cybersécurité et la fiabilité des systèmes nécessitent des cadres d’atténuation robustes. Ces exigences augmentent les coûts de conformité et allongent les délais de déploiement, en particulier pour les applications d’infrastructure critique.

Les défis de l’intégration de l’espace aérien limitent encore davantage la croissance. La coexistence d’avions avec et sans pilote exige des systèmes avancés de gestion du trafic. La disponibilité limitée de cadres unifiés de gestion du trafic sans pilote restreint les opérations de drones à haute densité dans les environnements urbains. Les contraintes économiques affectent le comportement d’adoption. Même si les coûts du matériel diminuent, les coûts totaux de possession restent importants si l'on prend en compte la formation, l'assurance, la maintenance et les abonnements aux logiciels. La sensibilité aux prix est prononcée chez les petits opérateurs et les clients des marchés émergents.

Opportunités du marché des drones commerciaux

Les applications de logistique et de livraison représentent une opportunité importante sur le marché des drones commerciaux. À mesure que les cadres réglementaires évoluent, la livraison du dernier kilomètre et le transport inter-installations gagnent en viabilité. Ces cas d’utilisation offrent un potentiel d’évolutivité et de revenus récurrents aux opérateurs et aux fournisseurs de plateformes.

L’inspection des infrastructures reste une opportunité à forte croissance. Les actifs vieillissants en matière d’énergie, de transport et de services publics nécessitent une surveillance fréquente. Les drones offrent des capacités d’inspection rentables et haute résolution qui améliorent la planification de la maintenance et réduisent les temps d’arrêt.

L'agriculture continue d'offrir un potentiel d'expansion. Les applications d'agriculture de précision exploitent les drones pour évaluer la santé des cultures, optimiser la pulvérisation et prévoir les rendements. L'adoption s'accélère à mesure que les outils d'analyse démontrent des gains de productivité mesurables.

Analyse de la segmentation du marché des drones commerciaux

Par analyse de poids

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le segment 25Kg – 150Kg va croître à un TCAC plus élevé soutenu par le développement croissant des avions eVTOL

En fonction du poids, le marché est segmenté en <2 kg, 2 kg – 25 kg et 25 kg – 150 kg.

Le segment <2 kg détenait la part de marché la plus élevée en 2021, en raison de l'adoption croissante de petits drones pour diverses applications telles que le tournage, la photographie, la cartographie, l'arpentage et l'inspection. Les drones de moins de deux kilogrammes représentent la catégorie de poids la plus largement déployée en raison de la flexibilité réglementaire et de la facilité d’utilisation.

De nombreuses juridictions imposent moins d’exigences de certification et de licence pour les plates-formes légères, accélérant ainsi leur adoption par les petites entreprises et les fournisseurs de services. Ces drones sont largement utilisés pour la photographie aérienne, les levés de base et les tâches de surveillance localisées. Leur capacité de charge utile inférieure limite l’intégration avancée de capteurs, mais l’innovation rapide en matière de caméras et de systèmes de navigation miniaturisés reste pertinente. Ce segment contribue de manière significative aux volumes unitaires mais capte une part plus faible des revenus du marché des drones commerciaux en raison de prix de vente moyens plus faibles.

Le segment des produits de deux à vingt-cinq kilogrammes constitue le noyau commercial du marché. Ces drones équilibrent capacité de charge utile, endurance et accessibilité réglementaire, ce qui les rend adaptés à l'agriculture, à l'inspection, à la cartographie et à la surveillance. La plupart des capteurs de qualité professionnelle, notamment les caméras multispectrales et les systèmes de détection et de télémétrie de la lumière, sont optimisés pour cette classe. Les entreprises privilégient ce segment pour sa polyvalence et son évolutivité. En conséquence, il représente une part substantielle de la taille du marché des drones commerciaux et des investissements continus. La croissance reste forte à mesure que les applications se diversifient et que la réglementation s’améliore.

Le segment des 25 à 150 kg devrait croître à un TCAC plus élevé au cours de la période de prévision, en raison du développement croissant deAvion à décollage électrique et atterrissage vertical (eVTOL)pour les passagers. De plus, les progrès technologiques ultérieurs dans le segment des 25 à 150 kg devraient stimuler la croissance du segment au cours de la période de prévision.

Les drones plus lourds servent à des missions spécialisées de grande valeur nécessitant une portée, une endurance ou une capacité de charge utile étendues. Les applications incluent l’inspection longue distance, le transport de marchandises et la surveillance avancée. Les barrières réglementaires sont plus élevées, exigeant une certification et une coordination de l’espace aérien strictes. Par conséquent, les volumes d’adoption sont limités, mais la contribution aux revenus par unité est significative. Ce segment est stratégiquement important pour les cas d’usage de la logistique et des infrastructures et représente une croissance à long terme.

- Le segment 25Kg – 150Kg devrait détenir une part de 21% en 2024.

Par analyse technologique

Le segment des opérations à distance devrait détenir la plus grande part de marché en raison des séquelles de la pandémie

Selon la technologie, le marché est segmenté en entièrement autonome, semi-autonome et télécommandé.

Le segment entièrement autonome devrait connaître une croissance plus élevée au cours de la période de prévision. La demande croissante de drones capables de voler en BVLOS devrait alimenter le développement du segment entièrement autonome. Les drones entièrement autonomes représentent un segment émergent mais stratégiquement critique. Ces plates-formes exécutent des missions avec une intervention humaine minimale, en s'appuyant sur une navigation avancée, l'évitement d'obstacles et une prise de décision basée sur l'intelligence artificielle.

L'adoption reste limitée par les contraintes réglementaires, mais les programmes pilotes démontrent de solides gains d'efficacité. Les applications de logistique, d’inspection à grande échelle et de surveillance sont les premières à l’adopter. À mesure que l’acceptation réglementaire s’étend, les systèmes entièrement autonomes devraient stimuler une croissance radicale du marché des drones commerciaux.

Les drones semi-autonomes dominent les déploiements commerciaux actuels. Ces systèmes combinent des fonctions de vol automatisées avec une surveillance humaine, équilibrant efficacité et conformité réglementaire. Les plates-formes semi-autonomes prennent en charge la navigation par points de cheminement, la capture automatisée de données et l'atterrissage assisté. Ce segment bénéficie d’une forte confiance des entreprises et d’une acceptation réglementaire, ce qui en fait aujourd’hui le principal contributeur de revenus. L’amélioration continue des logiciels soutient l’adoption dans tous les secteurs.

Le segment télécommandé devrait détenir une part de marché dominante au cours de la période de prévision. Le coût relativement faible et la facilité d’utilisation sont les principaux facteurs qui ont accru l’adoption des drones télécommandés pour un large éventail d’applications commerciales. Les drones télécommandés dépendent fortement du contrôle pilote et sont répandus dans les environnements à un stade précoce ou hautement réglementés. Tout en offrant de la flexibilité, ils sont moins évolutifs en raison de la dépendance au travail. L'adoption persiste dans le tournage, les interventions d'urgence et les inspections spécialisées. Au fil du temps, la part de marché relative de ce segment diminue à mesure que l’automatisation augmente, même si elle reste pertinente là où le jugement humain est essentiel.

Par analyse du système

Le segment du matériel conservera sa part de marché primaire en raison de la demande accrue de drones

En termes de système, le marché est segmenté en matériel et logiciels.

Le segment du matériel est divisé en système de propulsion, charge utile, cellule et autres. Le segment du matériel détenait la plus grande part de marché en 2022. L’adoption croissante des drones pour de nombreuses applications commerciales, telles que l’inspection des pipelines, la photographie aérienne, la surveillance et la surveillance de la faune, devrait stimuler la croissance du segment au cours de la période de prévision. De plus, le marché a connu une forte demande pourdrones médicauxpendant la pandémie de COVID-19 pour livrer des vaccins et des médicaments dans les zones rurales.

Le matériel reste fondamental sur le marché des drones commerciaux et englobe les cellules, les systèmes de propulsion, les charges utiles et les composants de support. La conception de la cellule donne la priorité à la durabilité, à l'aérodynamisme et à la modularité pour prendre en charge diverses missions. Les systèmes de propulsion mettent de plus en plus l’accent sur l’efficacité et la fiabilité pour prolonger la durée du vol. L'innovation en matière de charge utile favorise la différenciation, la qualité des capteurs et la capacité d'intégration influençant les décisions d'achat. La concurrence matérielle est intense, la pression sur les prix étant compensée par l'amélioration des performances et la personnalisation.

Le segment des logiciels devrait être celui qui connaît la croissance la plus rapide au cours de la période de prévision. La croissance du segment est due à l'utilisation croissante de logiciels de cartographie par drone pour analyser et représenter les données collectées et améliorer l'efficacité opérationnelle. En outre, l’adoption croissante de drones entièrement autonomes dotés de technologies avancées à travers le monde soutient la croissance du segment.

Les logiciels constituent le segment des systèmes qui connaît la croissance la plus rapide et l'un des principaux moteurs de création de valeur. Les plateformes de contrôle de vol, de planification de mission, de gestion de flotte et d’analyse de données définissent de plus en plus le positionnement concurrentiel. Les entreprises donnent la priorité aux logiciels qui simplifient la conformité réglementaire, automatisent les flux de travail et s'intègrent aux systèmes d'information existants. Les plates-formes logicielles prennent en charge des modèles de revenus récurrents et améliorent la fidélisation des clients. À mesure que les déploiements évoluent, les logiciels représentent une part croissante de la valeur du marché des drones commerciaux, remodelant la dynamique des parts de marché en s’éloignant de la concurrence centrée sur le matériel.

Par analyse d'application

Forte croissance du segment du tournage et de la photographie attribuée à l'augmentation de la demande de drones de cinématographie et de photographie

En fonction des applications, le marché est divisé en tournage et photographie, cartographie et arpentage, horticulture et agriculture, inspection et maintenance, livraison et logistique, surveillance et contrôle, et autres.

Le segment du tournage et de la photographie représentait la plus grande part de marché en 2022. La croissance des achats de drones tels que Autel EVO II (avec vidéo 8K), PowerVision PowerEgg X Wizard, DJI Mavic 2 Zoom, Parrot Anafi FPV et bien d'autres pour la cinématographie et la photographie aériennes devrait stimuler la croissance du segment au cours de la période de prévision.

Le tournage et la photographie restent des applications fondamentales pour les drones commerciaux. Les secteurs des médias, de la publicité et du divertissement utilisent des drones pour créer du contenu aérien à moindre coût. Bien que ce segment ait favorisé une adoption précoce, les taux de croissance se sont modérés à mesure que les marchés arrivent à maturité. La différenciation dépend désormais de la qualité de l’image, de la stabilisation et de l’intégration du post-traitement plutôt que des capacités de vol de base.

Les applications de cartographie et d’arpentage bénéficient de la capacité des drones à capturer rapidement des données géospatiales haute résolution. Les secteurs de la construction, des mines et de l’urbanisme s’appuient de plus en plus sur des enquêtes basées sur des drones pour la planification et la surveillance. L’adoption est motivée par des avantages en matière de précision, de rapidité et de coûts. L'intégration avec les systèmes d'information géographique et les jumeaux numériques améliore la valeur à long terme.

L’agriculture est un domaine d’application à forte croissance motivé par les pratiques agricoles de précision. Les drones prennent en charge la surveillance de la santé des cultures, l’optimisation de la pulvérisation et l’estimation du rendement. L’adoption est plus forte là où la consolidation des exploitations agricoles et l’adoption des technologies sont avancées. L'intégration d'analyses améliore la valeur en traduisant les images en informations exploitables. Ce segment contribue de manière significative à la croissance du marché des drones commerciaux en raison d’une demande saisonnière récurrente.

L'inspection et la maintenance représentent l'une des applications les plus importantes sur le plan commercial. Les opérateurs du secteur de l’énergie, des services publics et industriels déploient des drones pour inspecter les actifs de manière efficace et sûre. Les drones réduisent les temps d’arrêt et améliorent la précision des données par rapport aux méthodes manuelles. Cette application génère des marges plus élevées et stimule la demande de capteurs et de plateformes d'analyse avancés, renforçant ainsi son importance sur le marché des drones commerciaux.

Les applications de surveillance et de contrôle couvrent la sécurité publique, la surveillance environnementale et la sécurité des infrastructures. Les drones offrent une visibilité persistante et des capacités de déploiement rapide. La surveillance réglementaire influence l’adoption, mais la demande reste forte en matière de sécurité aux frontières, de réponse aux catastrophes et de surveillance des sites. Ce segment donne la priorité à l’endurance, à la fiabilité et aux communications sécurisées.

Le segment de la livraison et de la logistique devrait augmenter à un TCAC plus élevé tout au long de la période de prévision. Le développement croissant des drones VTOL pour la livraison de nourriture, de médicaments, de marchandises et de passagers devrait stimuler la croissance du marché. De plus, l’utilisation croissante de drones pour la livraison sur des sites de commerce électronique tels qu’Amazon devrait stimuler le marché au cours de la période de prévision.

Analyse RÉGIONALE du marché des drones commerciaux

North America Commercial Drone Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché mondial est segmenté, en fonction des régions, en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Analyse du marché des drones commerciaux en Amérique du Nord :

L’Amérique du Nord détenait la part dominante du marché des drones commerciaux en 2024, et s’élevait à 4,34 milliards de dollars en 2024, et devrait dominer le marché mondial au cours de la période de prévision. L’adoption croissante de drones commerciaux et la présence de principaux fabricants de drones aux États-Unis devraient alimenter la croissance du marché dans la région. De plus, selon la Federal Aviation Administration (FAA), 872 694 drones ont été enregistrés aux États-Unis en mai 2021, tandis que ce nombre devrait augmenter entre 2022 et 2030, en raison de la demande croissante.

Le marché nord-américain des drones commerciaux est soutenu par les progrès réglementaires, l'adoption par les entreprises et des modèles commerciaux axés sur les services. L'énergie, la construction et l'agriculture stimulent la demande d'inspection et d'analyse de données. Les initiatives avancées de gestion de l’espace aérien permettent des opérations évolutives. Des écosystèmes logiciels solides et des prestataires de services professionnels soutiennent la croissance du marché des drones commerciaux et renforcent le leadership régional dans les applications à forte valeur ajoutée.

Marché des drones commerciaux aux États-Unis :

Les États-Unis dominent la demande régionale en raison de l’expérimentation réglementaire, des déploiements à l’échelle de l’entreprise et de solides écosystèmes d’innovation. Les opérateurs commerciaux se concentrent sur les pilotes d’inspection, de cartographie et de logistique. Les cadres de la Federal Aviation Administration déterminent le rythme d’adoption. Une pénétration élevée des logiciels et des modèles opérationnels basés sur les services soutiennent une expansion constante de la taille du marché des drones commerciaux dans les applications industrielles et du secteur public.

Analyse du marché des drones commerciaux en Europe :

L’Europe présente une adoption de drones commerciaux axée sur la conformité et influencée par des réglementations aéronautiques harmonisées. Les applications d’inspection des infrastructures, de surveillance environnementale et de sécurité publique dominent la demande. Les opérateurs donnent la priorité à la certification de sécurité et à l’interopérabilité. Même si l’ampleur du déploiement est modérée, la clarté de la réglementation soutient la croissance à long terme du marché des drones commerciaux et encourage la cohérence opérationnelle transfrontalière.

L’utilisation croissante des drones pour diverses applications commerciales en Allemagne, en France et au Royaume-Uni devrait soutenir la croissance du marché en Europe au cours de la période de prévision. De plus, la présence de leaders majeurs des marchés existants et émergents dans la région devrait accentuer la croissance du marché au cours de la période de prévision.

Marché des drones commerciaux en Allemagne :

Le marché allemand des drones commerciaux est façonné par la demande d’inspection industrielle et des normes d’ingénierie strictes. Les secteurs de l’énergie, de la fabrication et des transports stimulent l’adoption. La rigueur réglementaire influence la planification du déploiement et les délais de certification. L’intégration aux initiatives de numérisation industrielle soutient une expansion soutenue de la part de marché des drones commerciaux au sein des applications d’entreprise et axées sur les infrastructures.

Marché des drones commerciaux au Royaume-Uni :

Le marché des drones commerciaux au Royaume-Uni met l'accent sur la surveillance des infrastructures, l'arpentage et les applications du secteur public. Les bacs à sable réglementaires soutiennent l’innovation tout en assurant la surveillance de la sécurité. La croissance de la demande est constante dans les secteurs de la construction et des services publics. Les fournisseurs de services jouent un rôle central, permettant une adoption sans investissements lourds en capital et soutenant une croissance constante du marché des drones commerciaux.

Analyse du marché des drones commerciaux en Asie-Pacifique :

Le marché de la région Asie-Pacifique devrait connaître une croissance exponentielle en raison du nombre croissant d’entreprises de production et d’exploitation de drones dans la région. Cette augmentation est attribuée aux investissements importants du gouvernement et des équipementiers dans la technologie des drones. Les pays de la région Asie-Pacifique, comme le Japon et la Chine, comptent de grands fabricants de drones tels que TerraDrone et DJI.

L’Asie-Pacifique est le marché des drones commerciaux qui connaît la croissance la plus rapide en raison de son échelle, de la solidité de sa fabrication et du soutien du gouvernement. L'agriculture, la logistique et la surveillance des infrastructures dominent les applications. Les plateformes à prix compétitifs accélèrent l’adoption. Les chaînes d’approvisionnement régionales et les écosystèmes d’innovation nationaux contribuent à l’expansion rapide de la taille du marché des drones commerciaux dans les économies émergentes et développées.

Marché japonais des drones commerciaux :

Le marché japonais des drones commerciaux donne la priorité à la précision, à l’automatisation et à la résilience aux catastrophes. Les applications incluent l’inspection des infrastructures, l’agriculture et les interventions d’urgence. Les cadres réglementaires encouragent une intégration sûre tout en soutenant l’innovation. La préparation à la haute technologie et les fabricants nationaux solides soutiennent une croissance constante du marché des drones commerciaux dans des cas d’utilisation spécialisés.

Marché chinois des drones commerciaux :

La Chine détient une part importante du marché mondial des drones commerciaux, tirée par l’échelle de fabrication et la demande intérieure. Les applications couvrent l’agriculture, la surveillance et l’inspection industrielle. Les structures réglementaires soutiennent une expansion contrôlée. Les fournisseurs locaux dominent la production de matériel, renforçant l’influence de la Chine sur la part de marché mondiale des drones commerciaux et la dynamique des prix.

Analyse du marché des drones commerciaux en Amérique latine :

L’Amérique latine connaît une adoption émergente des drones commerciaux, motivée par l’inspection de l’agriculture, des mines et des infrastructures. L’évolution de la réglementation varie selon les pays, influençant le rythme de déploiement. La sensibilité aux coûts façonne le comportement d’achat. À mesure que la réglementation s’améliore, la région offre un potentiel de croissance à long terme du marché des drones commerciaux, soutenu par l’expansion des cas d’utilisation industrielle.

Analyse du marché des drones commerciaux au Moyen-Orient et en Afrique :

Le marché des drones commerciaux au Moyen-Orient et en Afrique en est encore à ses débuts mais stratégiquement ciblé. Les applications incluent l'inspection des infrastructures, la surveillance de la sécurité et l'arpentage. Les projets menés par le gouvernement stimulent l’adoption. La croissance du marché dépend de l’évolution de la réglementation et du transfert de technologie, soutenant l’expansion progressive du marché des drones commerciaux dans des secteurs ciblés.

Paysage concurrentiel de l’industrie des drones commerciaux :

Les principaux acteurs se concentrent sur la constitution d’un portefeuille solide, ce qui se traduit par une domination du marché

Le marché est fragmenté, avec plusieurs grandes entreprises. Ces acteurs importants se concentrent sur l’amélioration de leurs portefeuilles de produits, de leurs stratégies de prix et de leurs efforts de marketing pour augmenter la part des revenus au cours des prochaines années. Avec une part de revenus dominante en 2022, DJI (Chine), Yuneec (Chine) et Parrot Drone (France) sont désormais en tête du marché.

Les participants nationaux devraient croître en raison de l’absence d’obstacles substantiels et d’une demande intérieure élevée. Le nouveau développement, le lancement de produits innovants, l’acquisition, le partenariat et la collaboration sont des stratégies majeures adoptées par les acteurs opérant sur le marché. En mars 2021, l'un des principaux fabricants de drones, DJI, a présenté son nouveau drone FPV (First-Person View) destiné aux applications finales de divertissement et de médias.

Le paysage concurrentiel du secteur des drones commerciaux est défini par une combinaison de fabricants mondiaux dominants, de fournisseurs de technologies verticalement intégrés et d'un ensemble croissant de sociétés de logiciels et de services spécialisés. Le leadership sur le marché est influencé par la fiabilité des produits, l’état de préparation réglementaire et la profondeur de l’écosystème plutôt que par les seules performances de la cellule.

Les principaux fournisseurs conservent une forte part de marché des drones commerciaux grâce à des offres de bout en bout combinant matériel, charges utiles, logiciels de contrôle de vol et plates-formes d'analyse. Ces acteurs bénéficient d’une envergure, d’une distribution mondiale et de relations établies avec les entreprises clientes et les agences publiques. Un investissement continu dans l’autonomie, les systèmes de sécurité et la technologie de conformité renforce leur positionnement concurrentiel.

Les acteurs émergents se concentrent sur la différenciation au sein de segments spécifiques de la chaîne de valeur. Certains se concentrent sur les capteurs avancés, l’analyse de données ou la gestion des vols basée sur l’intelligence artificielle, tandis que d’autres se spécialisent dans la prestation de services spécifiques à un secteur. Ces entreprises captent de la valeur en répondant à des exigences de niche et en accélérant les délais de déploiement pour les clients peu disposés à gérer les opérations de drones en interne.

Les partenariats stratégiques sont au cœur de la concurrence. Les collaborations avec les fournisseurs de cloud, les sociétés d'analyse géospatiale et les opérateurs d'infrastructure améliorent l'exhaustivité de la solution. Les coentreprises avec des entreprises de logistique et des services publics d'énergie prennent en charge la mise à l'échelle spécifique aux applications et la validation précoce des revenus.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- 3D Robotics, Inc. (États-Unis)

- Aeronavics Ltd. (Nouvelle-Zélande)

- AeroVironment Inc. (États-Unis)

- Autel Robotics (Chine)

- Ehang Holdings Limited (Chine)

- FLIR Systems, Inc. (États-Unis)

- Sarcelle Drones (États-Unis)

- Pierre sacrée(Chine)

- Intel Corporation (États-Unis)

- AgEagle Aerial Systems Inc. (États-Unis)

- Groupe perroquet(France)

- PrecisionHawk, Inc. (États-Unis)

- Skydio, Inc. (États-Unis)

- SZ DJI Technology Co., Ltd.(Chine)

- Yuneec Holding Ltd (Chine)

Derniers développements de l’industrie des drones commerciaux :

- Janvier 2024 :DJI a élargi sa gamme de drones d'entreprise avec des plates-formes améliorées axées sur l'inspection, dans le but de renforcer l'adoption commerciale grâce à une meilleure intégration des capteurs et des technologies avancées de sécurité des vols.

- Avril 2024 :Parrot a annoncé un changement stratégique vers des offres de logiciels et d'analyse de données, ciblant les applications d'entreprise à plus forte marge grâce à des capacités sécurisées de gestion de drones basées sur le cloud.

- Août 2024 :Skydio a remporté un contrat d'entreprise majeur pour déployer des drones d'inspection autonomes, soutenant l'efficacité opérationnelle grâce à des systèmes avancés de navigation et d'évitement d'obstacles basés sur l'intelligence artificielle.

- Février 2025 :Zipline a étendu ses opérations de livraison commerciale par drone dans de nouvelles régions, améliorant ainsi l'évolutivité logistique grâce à des systèmes de vol autonomes et une technologie de livraison de précision.

- Juin 2025 :Wing s'est associé à un fournisseur de logistique national pour piloter des services étendus de livraison par drone, dans le but de valider les modèles de livraison du dernier kilomètre grâce à des capacités intégrées de gestion de flotte et de coordination de l'espace aérien.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les types de produits, la technologie, le matériel et les systèmes logiciels. De plus, le rapport de recherche offre un aperçu des tendances du marché, du paysage concurrentiel, de la concurrence sur le marché, des prix des produits, de l’état du marché et des développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs directs et indirects qui ont contribué à la taille du marché mondial ces dernières années.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2021 |

|

Taux de croissance |

TCAC de 20,8 % de 2025 à 2032 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

En poids

|

|

Par technologie

|

|

|

Par système

|

|

|

Par candidature

|

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights a déclaré que la taille du marché mondial était de 13,86 milliards de dollars en 2024 et qu'elle devrait atteindre 65,25 milliards de dollars d'ici 2032.

Enregistrant un TCAC de 20,8%, le marché connaîtra une croissance rapide au cours de la période de prévision (2025-2032).

SZ DJI Technology Co., Ltd., Yuneec Holding Ltd. et 3D Robotics, Inc. sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en termes d’actions en 2024.

Les États-Unis ont dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés