Taille du marché des logiciels de drones, part et analyse de l’industrie, par architecture (Open Source et Closed Source), par plate-forme (logiciels basés sur des applications et logiciels de bureau), par application (analyses, traitement d’images, contrôle et capture de données) et prévisions régionales, 2026-2034

Taille du marché des logiciels de drones et aperçu de l’industrie

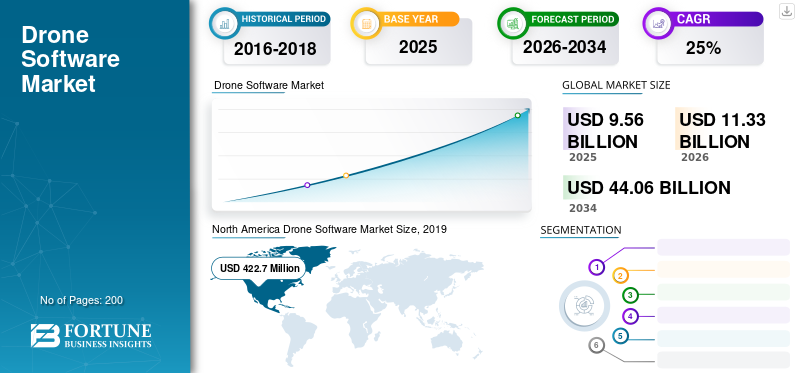

La taille du marché mondial des logiciels de drones était évaluée à 9,56 milliards USD en 2025. Le marché devrait passer de 11,33 milliards USD en 2026 à 44,06 milliards USD d’ici 2034, avec un TCAC de 18,50 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des logiciels pour drones avec une part de marché de 36,27 % en 2025.

Véhicules aériens sans pilote (UAV)sont devenues une technologie de premier plan ces dernières années en raison de nombreuses applications dans les secteurs commercial et civil. La préférence croissante pour les objectifs commerciaux devrait stimuler la demande de drones au cours de la période de prévision. Les drones sont largement perçus comme des gadgets sophistiqués permettant de prendre des photos aériennes et des vidéos haute définition pour de nombreuses applications. Cela se traduit par une demande exponentielle de produits liés aux drones, notamment de logiciels pour drones, largement utilisés à des fins d’analyse, de traitement d’images et d’arpentage.

Les véhicules aériens sans pilote sont commercialement adoptés pour leurs excellentes capacités de prise de photos et de vidéos dans des secteurs tels que les médias, le divertissement, les infrastructures, la sécurité et l'armée. Le développement plus large de la technologie consiste à fournir des capteurs bien équipés sur la carte, ainsi que des systèmes de données et d'analyse. Ces combinaisons ont ouvert de nombreuses opportunités pour les secteurs de l’énergie et de l’électricité, de l’agriculture, de la logistique et des transports. Le logiciel UAV s'intègre à l'apprentissage automatique et à d'autres technologies pour combler une lacune dans le traitement des images en raison de nombreuses complexités.

Par exemple, en juillet 2019, DroneDeploy, dont le siège est aux États-Unis, a lancé une plateforme unique pour toutes les opérations de drones. La nouvelle plate-forme comprendra la gestion automatisée de la flotte de drones, le mode d'inspection à basse altitude, l'intégration des flux de travail et des analyses avancées. Le développement de nouvelles plates-formes logicielles de drones pour l’analyse avancée par les principaux acteurs opérant à travers le monde devrait stimuler la croissance du marché dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES LOGICIELS DE DRONE

- Taille du marché en 2025 : 9,56 milliards de dollars

- Taille du marché en 2026 : 11,33 milliards de dollars

- Taille du marché prévue pour 2034 : 44,06 milliards de dollars

- TCAC : 18,50 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des logiciels pour drones avec une part de 36,27 % en 2025.

- Le segment de l’architecture open source détenait la plus grande part de marché en 2025.

- Le segment du contrôle et de la capture de données représentait la part de marché dominante en 2025.

Amérique du Nord

L’Amérique du Nord était en tête du marché mondial et était évaluée à 422,7 millions de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une forte croissance en raison de l’adoption croissante des drones dans plusieurs secteurs.

Europe

L’Europe devrait croître à un rythme modéré au cours de la période de prévision.

NOUS.

Le marché bénéficie de la forte présence des développeurs de logiciels de drones commerciaux et militaires.

Japon

L’adoption croissante des technologies UAV dans les applications industrielles devrait soutenir l’expansion du marché.

En savoir plus

TENDANCES DU MARCHÉ DES LOGICIELS DE DRONES

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Incorporation de l’intelligence artificielle dans la technologie des drones pour stimuler la croissance du marché

L'industrie des systèmes de véhicules sans pilote a connu une amélioration technologique ces dernières années, en particulier dansdrones militaireset autres drones. L’émergence de la technologie de l’intelligence artificielle qui permet aux drones de voler de manière autonome est l’un des meilleurs exemples de logiciels de drones pour drones militaires. L’intelligence artificielle est désormais largement adoptée dans les drones autonomes à travers le monde en raison de son excellente fiabilité sur des terrains complexes, des emplacements et des zones géographiques extrêmes. En mars 2020, la société suisse Pix4D a annoncé la sortie commerciale de logiciels de nouvelle génération, Pix4Dscan et Pix4Dinspect. Le nouveau logiciel Pix4Dscan est une application de drone de vol conçue pour résoudre des situations complexes. Le deuxième logiciel, Pix4Dinspect est un logiciel basé sur le cloud qui fournit une plate-forme d'analyse pour gérer et gérer les solutions de photogrammétrie.

- L’Amérique du Nord a connu une croissance du marché des logiciels pour drones, passant de 374,2 millions de dollars en 2025 à 422,2 millions de dollars en 2026.

De nos jours, les véhicules aériens sans pilote sont spécialement conçus pour effectuer régulièrement des missions ISR (Renseignement, Surveillance et Reconnaissance). Des sociétés telles que AeroVironment, Lockheed Martin et Shield A.I. développent une combinaison de technologie de reconnaissance d’image et de vision par ordinateur dans les drones pour surmonter des défis majeurs. Ces drones sont de haute technologie et bien équipés des dernières technologies, capables de naviguer sur un territoire inconnu sans suivi GPS. Ces développements clés réalisés par des entreprises de divers pays alimentent la demande de systèmes logiciels pour drones à travers le monde.

FACTEURS DÉTERMINANTS

Adoption croissante des drones à des fins commerciales pour augmenter la demande

À l’échelle mondiale, l’adoption croissante des drones dans diverses industries alimente la demande de technologies modernes dans les véhicules aériens. Les drones sont tout à fait capables de voler dans divers emplacements géographiques, quelles que soient leur distance et leur altitude. Ces avantages propulsent la demande de véhicules aériens sans pilote dans plusieurs pays. Les applications commerciales telles que l'agriculture de précision, la construction et les infrastructures, la sécurité, l'énergie et l'électricité, l'assurance, le transport et la logistique sont les principaux moteurs de la croissance de l'industrie des drones.

Il existe trois grands types de drones : les drones à voilure fixe, à voilure tournante et hybrides. La configuration de drone la plus courante est un multirotor avec quatre hélices, six hélices et huit hélices. Le type d'avion, tel qu'un rotor à voilure fixe, est configuré pour une endurance beaucoup plus efficace et excellente à haute altitude. Les drones militaires sont largement configurés pour des opérations à longue portée et à haute altitude. L’adoption croissante des véhicules aériens sans pilote à travers le monde est susceptible de stimuler le marché des logiciels pour drones au cours de la période de prévision.

Développements importants dans la technologie des logiciels photogrammétriques pour propulser la croissance du marché

Les développements technologiques dans le domaine des logiciels et de l'analyse devraient avoir un impact énorme sur les logiciels des drones. Les véhicules aériens sans pilote sont devenus une arme et un moyen de premier plan pour la mission critique. La technologie des drones militaires apparaît comme un fournisseur avancé de données en temps réel dans divers endroits. Plusieurs études sur les logiciels de drones et l’innovation en matière d’imagerie aérienne offrent des images géospatiales tridimensionnelles lucratives en temps réel.

Les grandes entreprises investissent des sommes importantes dans le développement de logiciels photogrammétriques sophistiqués en effectuant des mesures à partir de photographies et des positions précises à partir de points de surface. Le système comprend également des composants de traitement virtuel qui extraient des informations sous forme d'images et créent des images tridimensionnelles en temps réel. Ce développement devrait être de bon augure pour le développement des véhicules aériens de la future génération. C’est l’un des facteurs de croissance responsables du dynamisme du marché dans les années à venir.

FACTEURS DE RETENUE

Préoccupations croissantes concernant la cybersécurité et la technologie anti-drone pour limiter l'adoption par le marché

L’adoption croissante des véhicules aériens sans pilote constitue un besoin majeur pour les logiciels de drones associés. Les drones sont déployés avec divers systèmes de navigation tels que GPS, SIG et autres capteurs. La plupart des drones volants sont pilotés via des fonctions télécommandées qui peuvent être brouillées en interrompant la transmission des signaux, entraînant de graves accidents. La technologie de brouillage est utilisée pour contrer les signaux des drones, ce qui peut entraîner un dérapage des itinéraires souhaités dans l'espace aérien à des endroits inconnus.

La préoccupation majeure du logiciel du drone est sa vulnérabilité aux cyberattaques par interruption de la transmission des signaux en raison d'un faible niveau de sécurité.cybersécurité, ce qui entraîne un atterrissage en catastrophe avec des dégâts importants. Fournir une sécurité élevée au logiciel peut entraîner un coût d’exploitation élevé qui pourrait entraver la croissance du marché. De plus, l’opération militaire est essentielle pour opérer dans divers pays. La cyberattaque peut causer de graves dommages aux véhicules aériens sans pilote ainsi qu'aux opérations tactiques.

ANALYSE DE SEGMENTATION DU MARCHÉ DES LOGICIELS DE DRONES

Par analyse d'architecture

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'architecture Open Source restera dominant

Basé sur l'architecture, le marché comprend l'open source et le fermé.

Le marché mondial devrait être dominé par l’architecture open source au cours de la période de prévision. Cette domination est attribuée à la large acceptation des logiciels open source par une large base de consommateurs. Plusieurs utilisateurs commerciaux préfèrent le système hautement compatible en raison de sa convivialité. L’architecture open source est facilement disponible gratuitement pour les utilisateurs du monde entier. Ces avantages clés devraient alimenter la croissance du segment.

Le segment de l’architecture à code source fermé devrait croître à un TCAC élevé sur le marché au cours de la période de prévision. La demande croissante d’architecture sécurisée et personnalisée pour les logiciels de véhicules aériens sans pilote destinés aux utilisateurs commerciaux et militaires est susceptible d’alimenter la croissance du segment dans les années à venir.

Par analyse de plateforme

Le segment des plates-formes de bureau occupera probablement une position dominante

Sur la base de la plate-forme, le marché comprend des logiciels basés sur des applications et des logiciels de bureau.

Le segment de l’architecture logicielle de bureau détenait une part dominante du marché en 2019. La domination du marché par ce segment est due à la forte préférence pour les logiciels de bureau pour ordinateurs destinés aux applications de collecte, de traitement et d’analyse de données. Les véhicules aériens sans nom sont largement utilisés pour la cartographie d’images, la collecte d’informations et d’autres objectifs pour lesquels des ordinateurs bien équipés sont nécessaires pour l’analyse finale.

Le logiciel à architecture simple peut traiter et fournir des informations significatives en fonction des besoins des secteurs militaire et commercial. La demande croissante de plates-formes mobiles dans divers secteurs propulse la croissance du marché. De plus, les progrès technologiques dans les plates-formes mobiles offrent des solutions rentables à de nombreux utilisateurs finaux grâce à leur grande commodité. Le segment devrait croître au TCAC le plus élevé du marché au cours de la période de prévision.

Par analyse d'application

Segment d’application d’analyse pour enregistrer un TCAC plus élevé

En termes d’applications, le marché est segmenté en analyse, traitement d’images, contrôle et capture de données.

Le contrôle et la capture de données devraient occuper une part dominante sur le marché au cours de la période de prévision. Le logiciel du drone est exclusivement utilisé pour exploiter et contrôler les opérations de vol à partir de la télédétection. Il existe plusieurs véhicules aériens sans pilote couramment exploités via la station de contrôle au sol. La station de contrôle au sol transmet les signaux radio aux drones et exécute différents modes de vol.

La demande croissante de logiciels de drones dans les opérations militaires gagne en popularité grâce à des systèmes efficaces de gestion de combat et d’analyse fournissant des informations précises. Cela devrait alimenter prochainement la croissance du marché. Le segment des applications d’analyse devrait croître à un rythme rapide en raison de la forte demande de logiciels de photogrammétrie pour la génération de cartes 3D.

L’adoption massive des véhicules aériens sans pilote LiDAR pour l’arpentage et l’imagerie aérienne est susceptible d’alimenter la croissance du marché dans le monde entier dans les années à venir.

ANALYSE RÉGIONALE

North America Drone Software Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché est divisé en fonction de zones géographiques telles que l’Amérique du Nord, l’Europe, l’Asie-Pacifique et le reste du monde.

Amérique du Nord

L’Amérique du Nord devrait dominer le marché au cours de la période de prévision, le marché de la région étant évalué à 422,7 millions de dollars en 2026. La domination de cette région est attribuable au nombre croissant d’entreprises fournissant des solutions de développement de logiciels commerciaux et militaires qui améliorent l’efficacité et les capacités opérationnelles. Ceci, combiné à la présence de fabricants commerciaux de véhicules aériens sans pilote aux États-Unis et au Canada, est responsable de la domination de l’Amérique du Nord sur le marché.

Europe

Le marché européen devrait croître à un rythme modéré en raison de la demande croissante de drones commerciauxet des drones militaires dans des pays comme le Royaume-Uni, la France, l'Allemagne et d'autres. La plupart des entreprises opérant dans la région se concentrent sur le développement de véhicules aériens sans pilote autonomes, rentables et avancés, dotés de capacités de décollage et d'atterrissage automatiques.

Asie-Pacifique

Le marché de la région Asie-Pacifique devrait afficher une forte croissance en raison de l’adoption croissante de véhicules aériens sans pilote dans différents secteurs tels que les infrastructures, la construction, l’énergie et l’électricité et l’agriculture. Les principaux acteurs du marché de cette région réalisent de lourds investissements dans l’acquisition et le développement qui alimenteront la demande pour ce logiciel au cours de la période de prévision.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique représentaient une part de marché plus faible des logiciels pour drones en raison des opportunités limitées pour les entreprises. L’industrialisation croissante dans de grands pays comme le Brésil, l’Afrique du Sud et l’Arabie saoudite devrait alimenter la croissance du marché dans les années à venir.

ACTEURS CLÉS DE L'INDUSTRIE

Les grandes entreprises se concentrent sur le lancement de nouveaux produits pour renforcer leur portefeuille de produits.

Le marché est fragmenté en raison du vaste portefeuille de produits logiciels des grandes entreprises des pays développés et en développement. Actuellement, des sociétés telles que DJI, DroneDeploy et Airwave dominent le marché et représentent une part dominante en 2019. Cependant, l’absence de barrières solides à l’entrée devrait conduire à l’entrée d’un nombre croissant d’acteurs nationaux sur le marché mondial.

D'autres acteurs clés tels que 3D Robotics et Dreamhammer Inc. sont également entrés sur le marché en concurrence avec d'autres fournisseurs de logiciels pour drones. L'introduction de logiciels de drones innovants tels que Drofika, Site Scan, Precision Mapper et Agisoft attire énormément l'attention des clients du monde entier. En 2019, SenseFly et Raptor ont présenté en collaboration une solution de drone thermique pour l'évaluation automatique de la centrale solaire. L'entreprise a combiné trois éléments tels que des drones à voilure fixe, des caméras de cartographie et des logiciels. La nouvelle combinaison innovante peut inspecter les parcs solaires rapidement, précisément et facilement. Ces innovations et développements font partie des stratégies majeures adoptées par les acteurs du marché opérant sur le marché.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Airware, Inc (États-Unis)

- Robotique 3D (États-Unis)

- Dreamhammer Inc. (États-Unis)

- Drone Volt (France)

- DroneDeploy Inc. (États-Unis)

- ESRI (États-Unis)

- Pix4D (Suisse)

- Precisionhawk Inc. (États-Unis)

- Sensefly SA (Suisse)

- Skyward Ltd. (États-Unis)

- DJI (Chine)

- Autres joueurs

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- janvier 2020– Sky-Drone Technologies Ltd, le développeur britannique de solutions avioniques full-stack, a lancé la nouvelle plateforme Sky-Drones Cloud. La plate-forme nouvellement lancée est destinée à la gestion intégrée de la flotte de drones, au contrôle en temps réel, à la planification de missions, à la surveillance des performances et à l'analyse de l'IA après le vol.

- Mai 2020 –DroneShield Ltd, une société basée à Sydney, a lancé un nouveau logiciel, DroneOptID, un système de suivi de drones basé sur une caméra. Le nouveau logiciel est chargé avecintelligence artificielleet un moteur d'apprentissage automatique (AI/ML) pour prendre en charge la technologie de vision par ordinateur afin de détecter, de suivre et de faciliter le système de surveillance.

- juin 2020 –Pix4D, une société basée en Suisse, a annoncé une nouvelle plateforme de cartographie par drone Pix4Dcloud et Pix4Dcloud Advanced.La plateforme de cartographie par drone peut être utilisée pour des applications d’arpentage et de surveillance de sites. La nouvelle plate-forme logicielle remplace les précédents logiciels Pix4Dmapper cloud et Pix4Dbim Cloud.

- Août 2020 –DJI, une entreprise chinoise leader, a publié une mise à jour pour le logiciel de cartographie des drones DJI Terra. Le drone DJI Terra est un logiciel de cartographie mis à jour 400 fois plus rapidement que le précédent. Le nouvel outil logiciel d'arpentage par drone peut transformer les données des drones en cartes tridimensionnelles pour un traitement précis et rapide.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur les logiciels de drones fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. En plus de cela, le rapport offre un aperçu des tendances de l’industrie des logiciels pour drones et met en évidence les principaux développements de l’industrie. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué aux perspectives de croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par architecture

|

|

Par plateforme

|

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial des logiciels pour drones était de 9,56 milliards de dollars en 2025 et devrait atteindre 44,06 milliards de dollars d’ici 2034, avec un TCAC de 18,5 % au cours de la période de prévision.

Les logiciels de drones sont utilisés pour la capture de données, le traitement d'images, le contrôle de vol, l'analyse, la cartographie et la navigation autonome. Il alimente les opérations commerciales et militaires d'UAV dans des secteurs tels que l'agriculture, les infrastructures, la sécurité et la logistique.

Avec une croissance de 18,5%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Les logiciels de drones sont classés en architecture open source et fermée. L'open source est largement adopté en raison de sa rentabilité et de sa flexibilité, tandis que le open source offre une sécurité et une personnalisation améliorées pour les applications commerciales et de défense.

L'Amérique du Nord domine le marché des logiciels pour drones, représentant 36,27 % de la part mondiale en 2025, grâce à la présence des principaux fabricants de drones et développeurs de logiciels aux États-Unis et au Canada.

Des secteurs tels que l'agriculture, la construction, l'énergie et l'électricité, la logistique, la sécurité et les médias alimentent la demande de logiciels de drones, principalement pour les levés aériens, l'analyse en temps réel et les opérations aériennes automatisées.

L'IA est intégrée pour permettre le vol autonome, la détection d'objets, la reconnaissance d'images et l'optimisation d'itinéraire. Des sociétés comme Pix4D, Lockheed Martin et Shield A.I. développent des drones alimentés par l’IA pour les missions ISR et la navigation sur terrain complexe.

Les applications logicielles des drones incluent le contrôle et la capture de données, l'analyse et le traitement d'images. Ces outils aident à la planification de mission, à la photogrammétrie, à la cartographie 3D et à la transmission de données en temps réel à partir des drones.

Les défis incluent les risques de cybersécurité, le brouillage des signaux et les technologies anti-drones, qui peuvent perturber la communication des drones, provoquer des crashs et susciter des inquiétudes quant à la sécurité des données, en particulier dans les opérations militaires.

Les principaux acteurs incluent DJI, DroneDeploy, Pix4D, 3D Robotics, Airware, Dreamhammer, PrecisionHawk et Skyward. Ces entreprises investissent dans des plates-formes basées sur le cloud, des intégrations d'IA et des outils de cartographie avancés.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés