Taille du marché des petits drones, part et analyse de l’industrie, par utilisation finale (défense, grand public, commerciale et civile), par type (voile fixe, voilure tournante et voilure hybride), par poids maximum au décollage (moins de 5 kg, 5-25 kg et 25-150 kg), par source d’énergie (alimentée par carburant et alimentée par batterie) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

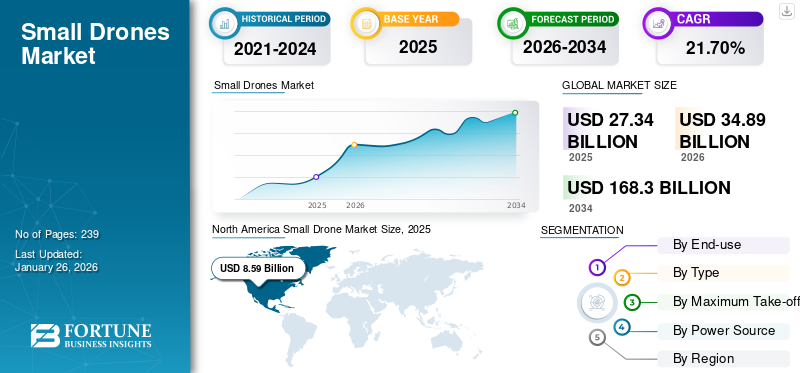

La taille du marché des petits drones était évaluée à 27,34 milliards USD en 2025 et devrait passer de 34,89 milliards USD en 2026 à 168,30 milliards USD d’ici 2034, avec un TCAC de 21,70 % au cours de la période de prévision. L'Amérique du Nord dominait le marché des petits drones avec une part de 31,44 % en 2025.

Un petit drone est un véhicule aérien sans pilote (UAV) conçu pour des vols à relativement courte distance et suffisamment petit pour être piloté par une seule personne. Ces drones sont généralement plus légers et ont un faible poids maximum au décollage (MWTO). Ces drones sont communément appelés micro-drones, mini-drones ou nano-drones. Ils sont utilisés pour diverses applications commerciales et non commerciales, notamment la défense, la photographie aérienne, l'arpentage et la cartographie, ainsi que l'inspection des infrastructures.

De plus, les petits drones sont alimentés soit par des batteries, soit par du carburant. Ils sont également équipés de capteurs et de caméras avancés, notammentGPS, des gyroscopes, des accéléromètres et des caméras haute résolution pour capturer des images et des données détaillées sur leur environnement. La demande accrue de services basés sur des drones provenant de diverses applications devrait stimuler la croissance de la taille du marché mondial de 2025 à 2032. Les principaux acteurs du marché sont SZ DJI Technology Co. Ltd., Parrot Drones, AeroVironment Inc., Teledyne Technologies Incorporated, Guangzhou Walkera Technology Co., Ltd., et d’autres. Ces acteurs se concentrent sur le développement de nouveaux produits, les investissements en recherche et développement, ainsi que sur les activités de collaboration avec les agences gouvernementales et militaires pour répondre à la demande de produits.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES PETITS DRONES

- Taille du marché en 2025 : 27,34 milliards USD

- Taille du marché en 2026 : 34,89 milliards USD

- Taille du marché prévue pour 2034 : 168,30 milliards de dollars

- TCAC : 21,70 % de 2026 à 2034

- L'Amérique du Nord dominait le marché des petits drones avec une part de 31,44 % en 2025.

- Le segment de la défense devrait dominer la part de marché de 39,77 % en 2026.

- Le segment des voilure tournantes devrait dominer la part de marché de 73,02 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 8,59 milliards de dollars en 2025 et devrait atteindre 10,80 milliards de dollars en 2026.

Europe

L’Europe a atteint 6,71 milliards USD en 2025 et devrait atteindre 8,65 milliards USD en 2026.

Asie-Pacifique

L'Asie-Pacifique a généré 8,63 milliards de dollars en 2025, soit 31,57 % du marché mondial.

NOUS.

Le marché américain devrait atteindre 9,41 milliards de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 1,88 milliard de dollars d'ici 2026.

En savoir plus

Impact de la guerre Russie-Ukraine

La guerre entre la Russie et l’Ukraine a considérablement influencé le marché des petits drones, ce qui met en évidence l’application et l’importance du produit dans la guerre moderne. Les pays impliqués dans la guerre ont déployé un grand nombre de petits drones pour les opérations de surveillance, de reconnaissance et de combat.

La guerre a mis en évidence la demande croissante de petits drones, en particulier de drones à vue à la première personne (FPV), pour cibler les ressources ennemies telles que les chars et l'artillerie. Par exemple, l’Ukraine a annoncé son intention de tripler son arsenal de drones FPV d’ici 2025, en achetant 4,5 millions d’unités pour 2,6 milliards de dollars afin de renforcer sa défense contre la Russie. Ce plan devrait renforcer l’industrie des drones et encourager davantage l’innovation et la production de petits drones.

Les petits drones sont largement utilisés pour obtenir des renseignements en temps réel et permettre des frappes de précision avec un risque minimal pour le personnel. Ils offrent également des temps de réponse rapides aux urgences et peuvent supprimer des appels de faible priorité sans déployer d’unités au sol.

La capacité de production de petits drones augmente pour renforcer les capacités militaires. Par exemple, en janvier 2025, l’Union européenne a annoncé qu’elle financerait la recherche sur la production de masse de drones kamikaze dans le cadre de son programme 2025 du Fonds européen de défense (FED).

L’UE va renforcer le développement de petits drones pour la défense

L’Union européenne est sur le point de se concentrer davantage sur le développement de petits drones à des fins de défense. Cette initiative vise à renforcer les capacités militaires de l'UE en réponse à l'évolution des défis de sécurité, notamment à la lumière du conflit en cours en Ukraine et de la nécessité de disposer de systèmes aériens avancés.

La montée en puissance de la fabrication de drones en Ukraine

L’Ukraine a considérablement augmenté sa capacité nationale de production de drones, avec pour objectif d’en produire 4 millions d’unités par an. Cette augmentation fait partie d’une stratégie plus large visant à renforcer ses capacités militaires dans un contexte de conflit en cours avec la Russie. Le gouvernement ukrainien prévoit d’allouer 60 millions de dollars par mois aux unités de combat équipées de nouveaux drones, ce qui reflète le rôle crucial des drones dans la guerre moderne.

Focus sur les drones de guerre bon marché

À la lumière des conflits récents, l’UE s’efforce d’investir dans des drones de guerre bon marché. Les dirigeants européens plaident en faveur de partenariats avec l’Ukraine et la Turquie, reconnues comme les principaux producteurs de drones. Cette stratégie vise à renforcer l'innovation en matière de défense en Europe et à réduire la dépendance à l'égard du matériel militaire traditionnel.

Dynamique du marché

Facteurs du marché

Augmentation de l'adoption des petits drones dans diverses applications commerciales et récréatives pour stimuler la croissance du marché

Il existe divers facteurs associés à la croissance du marché des petits drones. Les petits drones sont de plus en plus utilisés dans des applications commerciales et leur adoption transforme considérablement diverses industries. De petits drones sont utilisés pour la surveillance des cultures, la gestion de l’irrigation et l’identification des infestations de ravageurs. Les petits drones transforment les pratiques agricoles traditionnelles grâce à de nouvelles applications telles que la pulvérisation, le dépistage des cultures, la cartographie des champs et la surveillance des cultures.

Les gouvernements et les industries agricoles du monde entier investissent de plus en plus dans la technologie des drones pour révolutionner les pratiques agricoles et améliorer l’efficacité des ressources. Selon leDrone agricoleSelon le rapport Industry Insight (2023/2024) de DJI, d'ici fin juin 2024, les drones agricoles auront traité plus de 500 millions d'hectares de terres agricoles dans le monde.

De plus, la libéralisation des réglementations strictes sur les drones augmente l’adoption de drones pour les activités d’agriculture de précision. Par exemple, au Brésil, l’Agence nationale de l’aviation civile (ANAC) a simplifié la réglementation sur les drones, exigeant uniquement l’enregistrement du drone et la licence du pilote avant que les opérations puissent commencer. Par conséquent, ces politiques favorables devraient simplifier la réglementation sur les drones, ce qui accélère encore l’adoption de petits drones pour mener des opérations agricoles plus sûres et plus efficaces.

Diverses industries telles quepétrole et gaz, les chemins de fer et la construction utilisent de petits drones pour les applications d'inspection. Les petits drones sont utilisés pour une inspection efficace et rapide des pipelines, des réservoirs de stockage et des lignes électriques. Par exemple, en décembre 2024, le système de drones Scout 137 a été utilisé pour inspecter les réservoirs de fret FPSO dans le golfe du Mexique, réalisant ainsi des opérations BVLOS (Au-delà de la ligne de visée visuelle) à 100 % sans intervention humaine. Cette approche a considérablement réduit le temps d'inspection de 5 à 7 jours à 2 à 3 heures par réservoir et a minimisé la taille de l'équipage de 6 à 8 personnes à seulement 2 à 3. Par conséquent, l’utilisation croissante de petits drones pour effectuer des inspections efficaces, sûres et rentables stimule la demande de petits drones dans les applications industrielles.

Restrictions du marché

Des défis réglementaires pour entraver la croissance du marché

L’un des principaux obstacles à la croissance du marché des petits drones est le cadre réglementaire strict qui régit les opérations des drones dans différents pays. De nombreux gouvernements imposent des règles strictes qui obligent les opérateurs de drones à obtenir des certifications et des licences spécifiques. Par exemple, en 2024, la réglementation européenne sur les drones a introduit des marquages de classification C obligatoires pour tous les nouveaux drones, garantissant ainsi le respect des normes opérationnelles et de sécurité. L'identification à distance est devenue obligatoire, permettant aux autorités de suivre les drones et de renforcer la sécurité de l'espace aérien.

Le cadre réglementaire strict régissant les opérations des drones constitue un défi important pour la croissance du marché des petits drones. Les entreprises doivent répondre à des exigences de conformité complexes pour garantir que leurs produits répondent aux normes de sécurité et d'exploitation. Par exemple, en décembre 2024, Autel Robotics a obtenu la certification C0 pour sa série EVO Nano, démontrant son adhésion au règlement européen sur les drones (UE) 2019/945. Ce processus de certification impliquait des tests rigoureux et une mise à jour du firmware, permettant au drone de fonctionner dans la sous-catégorie A1 « Catégorie Ouverte ».

Cependant, le chemin vers la conformité peut prendre beaucoup de temps et nécessiter beaucoup de ressources. Les fabricants doivent investir beaucoup de temps et d’efforts pour répondre à ces exigences réglementaires, ce qui peut dissuader les petites entreprises d’entrer sur le marché ou empêcher les entreprises existantes d’innover.

De plus, l’incohérence des lois sur les drones dans les différentes régions ajoute un autre niveau de complexité, rendant difficile pour les entreprises d’étendre leurs opérations à l’échelle internationale, ce qui devrait entraver la croissance du marché.

Opportunités de marché

Intégration de technologies avancées telles que l'IA et les capacités autonomes pour créer des opportunités de marché pour les petits drones

L'intégration deIntelligence artificielle (IA)et les capacités autonomes des petits drones créent des opportunités significatives dans diverses industries. L'IA améliore les fonctionnalités des drones en permettant une navigation autonome, l'évitement des obstacles et la prise de décision en temps réel sans intervention humaine. Cette capacité permet aux drones d'effectuer des tâches complexes telles que la cartographie de précision, l'inspection des infrastructures et les opérations de recherche et de sauvetage avec une efficacité et une précision élevées.

Il existe une demande croissante de drones alimentés par l’IA dans les industries commerciales et diverses opérations militaires critiques. Par exemple, en janvier 2025, l’armée indienne a commencé à utiliser des drones et des systèmes satellitaires alimentés par l’IA pour la surveillance, la logistique et la collecte de renseignements en temps réel.

Pour répondre à cette demande croissante, les petits fabricants de drones intègrent l’intelligence artificielle (IA) pour transformer les petits drones en systèmes intelligents capables d’effectuer des tâches complexes de manière autonome et efficace.

Par exemple, ANAFI Ai, un drone robotique 4G conçu par Parrot (fabricant de drones basé en France), est équipé de fonctionnalités technologiques avancées en matière d'IA telles que la vision par ordinateur pour la détection d'objets, la navigation autonome utilisant SLAM (localisation et cartographie simultanées) et l'analyse de données en temps réel.

Marché des petits drones Tendances

L’augmentation de l’utilisation des drones dans les programmes de réponse aux drones est la dernière tendance du marché

Alors que les capacités des petits drones continuent d’évoluer, la tendance significative est à leur utilisation comme premiers intervenants pour maintenir la sécurité publique. La tendance Drone as a First Responder (DFR) transforme les systèmes d'intervention d'urgence avec l'intégration de petits drones dans les cadres de sécurité publique traditionnels.

Cette approche innovante permet aux premiers intervenants d'utiliser la technologie aérienne, comme les petits drones, pour une meilleure connaissance de la situation et des temps de réponse plus rapides en cas d'urgence.

Les programmes DFR utilisent la technologie des drones pour fournir une connaissance de la situation aérienne en temps réel. Par exemple, Flying Lion (basée aux États-Unisservice de dronesfournisseur) a annoncé avoir effectué 55 773 vols de drones en tant que premiers intervenants (DFR), dont plus de 35 000 ont été effectués au-delà de la ligne de visée visuelle (BVLOS). Par conséquent, l’utilisation croissante de petits drones dans les interventions d’urgence devrait stimuler la demande de petits drones dans les applications de sécurité publique.

Les fabricants de drones innovent activement pour soutenir la tendance des drones en tant que premiers intervenants (DFR) en intégrant des technologies avancées et en concevant des drones spécifiquement pour les scénarios d'intervention d'urgence. Par exemple, en février 2025, Skydio a lancé DFR Command, une solution logicielle complète pour les programmes Drone as First Responder (DFR).

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

SEGMENTATION ANALYSE

Par utilisation finale

Le segment de la défense a dominé le marché en raison de la demande croissante de surveillance et de contrôle pour les applications militaires

Par utilisation finale, le marché est classé en défense, consommation, commercial et civil.

Le segment de la défense devrait dominer la part de marché de 39,77 % en 2026 et être le segment connaissant la croissance la plus rapide entre 2026 et 2034 en raison de la demande croissante de surveillance et de contrôle en temps réel pour les applications militaires à l’échelle mondiale.

Le segment commercial devrait connaître la deuxième croissance la plus élevée au cours de la période de prévision en raison de la demande croissante de photographie et de vidéographie aériennes. En outre, la demande croissante d’applications de drones dansénergie renouvelableet le pétrole et le gaz devraient également favoriser la croissance du segment au cours de la période de prévision.

Par type

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des voilure tournantes a dominé le marché en raison de sa polyvalence, de sa conception légère et de son accessibilité

En fonction du type, le marché est segmenté en voilure fixe, voilure tournante et voilure hybride.

Le segment des voilure tournantes devrait dominer la part de marché de 73,02 % en 2026. Les drones à voilure tournante, également connus sous le nom de quadricoptères, sont l'un des types de véhicules aériens sans pilote (UAV) qui utilisent quatre rotors ou hélices pour se soulever et manœuvrer dans les airs. On estime également que ce segment connaît la croissance la plus rapide au cours de la période de prévision en raison de leur conception légère et de leur stabilité en vol, ce qui les rend adaptés à diverses applications.

L'voilure fixe est un autre type d'UAV doté d'une structure rigide avec des ailes semblables à celles d'un avion. Contrairement aux drones à voilure tournante, les drones à voilure fixe dépendent du mouvement vers l’avant pour générer de la portance et rester en l’air. Le segment des voilure fixes devrait enregistrer une croissance significative au cours de la période de prévision en raison de l'augmentation de la livraison de colis et de l'utilisation du transport, en raison de sa capacité à parcourir de plus longues distances.

Par masse maximale au décollage

Le segment des 25-150 kg prend la tête, en raison de la demande en matière de recherche et de sauvetage et d'inspections industrielles

Le segment de prise de force maximale est classé en moins de 5 kg, 5 à 25 kg et 25 à 150 kg.

Le segment des 25 à 150 kg devrait dominer la part de marché de 36,49 % en 2026 et être le segment à la croissance la plus rapide au cours de la période de prévision. Les drones plus lourds sont souvent utilisés dans des applications militaires nécessitant des capacités opérationnelles importantes, telles que des missions de reconnaissance ou de transport d'équipements. En mars 2024, Parallel Flight Technologies (PFT), un fabricant américain de drones hybrides de transport lourd, a reçu une commande d'Alpha Drones USA, un fournisseur de services de drones industriels, pour cinq unités de son drone hybride de transport lourd Firefly, avec une option pour 20 autres l'année prochaine. Le Firefly avec une MTOW de 122 kg est capable de transporter une charge utile de 45 kg pendant 1,6 heure maximum.

Le segment des 5 à 25 kg détient la deuxième plus grande part du segment des prises de force maximales. Les drones de cette catégorie de poids sont de plus en plus utilisés pour la photographie professionnelle, l'arpentage et la surveillance agricole en raison de leur équilibre entre capacité de charge utile et flexibilité opérationnelle. De nombreuses régions ont des réglementations moins strictes pour cette catégorie que pour les drones plus lourds, ce qui facilite l'entrée sur le marché.

Par source d'alimentation

Le segment alimenté par batterie devrait dominer le marché en raison des progrès croissants visant à améliorer la durée de vie de la batterie.

Par source d’énergie, le marché est classé en catégories alimentées au carburant etbatteriealimenté.

Le segment alimenté par batterie devrait dominer la part de marché de 79,70 % en 2026. Les progrès de la technologie des batteries et de leur durée de vie augmentent les temps de vol et réduisent les temps de charge, rendant les drones alimentés par batterie plus compétitifs dans diverses applications. En décembre 2024, la Defense Innovation Unit (DIU) a lancé l’initiative Family of Advanced Standard Batteries for Unmanned Systems (FASTBAT-U), qui vise à améliorer les solutions de stockage d’énergie pour les petits drones.

Le segment alimenté au carburant devrait connaître une part de marché importante au cours de la période d’étude. Les drones alimentés au carburant ont généralement des temps de vol plus longs que les modèles alimentés par batterie, ce qui les rend adaptés aux missions étendues sans recharge fréquente. Ils peuvent souvent transporter des charges utiles plus lourdes en raison de la densité énergétique du carburant par rapport aux batteries, ce qui séduit les secteurs de la logistique commerciale.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES PETITS DRONES

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Small Drone Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a contribué pour environ 8,59 milliards de dollars au marché mondial en 2025, soit une part de 31,44 %, et devrait atteindre 10,8 milliards de dollars en 2026. Cette croissance est attribuée à la présence de grands équipementiers dans la région et à l'augmentation des contrats gouvernementaux pour accroître sa puissance militaire. Par exemple, en décembre 2024, XTEND (fournisseur de drones tactiques militaires) a obtenu un contrat de 8,8 millions de dollars auprès du ministère américain de la Défense pour fournir ses drones Scorpio 500, conçus pour des frappes de précision en intérieur et en extérieur. Le Scorpio 500 est doté de capacités basées sur l'IA, d'une capacité de charge utile de 500 grammes, qui sera utilisée pour des opérations de frappe de précision. Le marché américain devrait atteindre 9,41 milliards de dollars d’ici 2026.

Asie-Pacifique

La région Asie-Pacifique a accaparé 31,57 % du marché mondial en 2025, générant 8,63 milliards de dollars de revenus, et devrait atteindre 11,25 milliards de dollars en 2026. Cette croissance du marché régional est due à la demande croissante de produits agricoles.suivi des cultureset l'arpentage. Par exemple, en janvier 2025, DroneShield a annoncé trois contrats distincts totalisant 11,8 millions de dollars pour la livraison à un client militaire dans un pays d'Asie-Pacifique. Ces systèmes comprennent des systèmes de lutte sans pilote embarqués et fixes, ce qui indique une augmentation significative de la demande en technologie de défense des drones. Le marché japonais devrait atteindre 1,88 milliard USD d'ici 2026, le marché chinois devrait atteindre 4,78 milliards USD d'ici 2026 et le marché indien devrait atteindre 1,9 milliard USD d'ici 2026.

Europe

En 2025, le marché européen s'élevait à 6,71 milliards de dollars, soit 24,54 % de la demande mondiale, et devrait atteindre 8,65 milliards de dollars en 2026. La forte croissance du marché dans cette région est attribuée à la demande croissante due à la guerre entre la Russie et l'Ukraine. Par exemple, en avril 2024, l’accord entre la Lettonie et le Royaume-Uni. La Drone Coalition, dirigée par l'organisation, a levé 541,8 millions de dollars pour soutenir l'Ukraine, dans le but de fournir 1 million de drones destinés à être utilisés sur le champ de bataille. La Lettonie a déjà envoyé le premier lot devéhicules aériens sans piloteet a promis au moins 10,8 millions de dollars par an à cette initiative. Par conséquent, l’augmentation de la demande de drones de combat destinés à renforcer les capacités de défense de l’Ukraine devrait stimuler la croissance du marché. Le marché britannique devrait atteindre 1,34 milliard de dollars d'ici 2026, et le marché allemand devrait atteindre 1,49 milliard de dollars d'ici 2026.

Reste du monde

En 2025, le reste du monde représentait 3,4 milliards de dollars, soit 12,45 % du marché mondial, et devrait atteindre 4,19 milliards de dollars en 2026. Le reste du monde devrait connaître une croissance modérée du marché au cours de la période de prévision. Cette croissance est due à la croissance des industries minières et d’exploration. Les petits drones sont idéaux pour explorer et étudier les mines et autres ressources, ce qui entraîne une efficacité accrue et des économies de coûts.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DU MARCHÉ

Les avancées technologiques et le développement de produits sont une priorité pour les principaux acteurs

Le marché mondial des petits drones est fragmenté avec des acteurs clés, tels que SZ DJI Technology Co., Ltd., Parrot Drones, AeroVironment Inc., Teledyne Technologies Incorporated et Guangzhou Walkera Technology Co., Ltd. Les principaux acteurs se concentrent sur les avancées technologiques, les innovations de produits, le développement de drones rentables et leur expansion sur les marchés émergents pour augmenter leur part de marché et acquérir un avantage concurrentiel.

Liste des clésPetit drone Entreprises profilées

- SZ DJI Technology Co., Ltd.(Chine)

- Parrot Drones SAS(France)

- AeroVironment Inc. (États-Unis)

- Teledyne Technologies Incorporated (États-Unis)

- Guangzhou Walkera Technology Co., Ltd (Chine)

- Yuneec (Chine)

- Northrop Grumman Corporation(NOUS.)

- BAE Systems (Royaume-Uni)

- Elbit Systems Ltd. (Israël)

- Skydio, Inc. (États-Unis)

- Autel Robotics (Chine)

- Ehang Holdings Limited (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025–Parrot Drone S.A.S. a dévoilé un partenariat avec l'armée belge pour fournir son drone ANAFI USA à l'armée pour ses missions de reconnaissance. Le drone est bien équipé d’un zoom 32X et associé à la caméra thermique Boson de Flir pour une efficacité opérationnelle.

- janvier 2025–SZ DJI Technology Co. Ltd., pionnier de la technologie des petits drones, a lancé un nouveau drone compact appelé Flip, doté d'une capacité de vol de 30 minutes. Il comprend également un hub de charge Flip Parallel qui vous permet d'utiliser deux batteries simultanément, ce qui signifie que vous pouvez rapidement remplacer la batterie de rechange pour des durées plus longues.

- novembre 2024–Teledyne Flir a été sélectionné comme principal fournisseur de caméras thermiques pour Red Cat Holding afin de fournir un logiciel d'imagerie thermique alimenté par l'IA pour Black Widow dans le cadre du programme de récompenses SSR de l'armée américaine.

- octobre 2024–AeroVironment Inc. a dévoilé un drone e-VTOL de nouvelle génération. Le nouveau drone serait conçu pour répondre aux futurs besoins de reconnaissance du service.

- avril 2024–Le ministère ukrainien de la Défense a dévoilé l'achat de plus de 4 000 drones d'origine chinoise. Ces drones ont été achetés auprès de SZ DJI Technology Co., Ltd, dans le cadre d'un contrat d'une valeur de 14 millions de dollars.

COUVERTURE DU RAPPORT

Le rapport décrit la dynamique concurrentielle en évaluant les segments commerciaux, les offres de produits, les revenus du marché cible, la portée géographique et les initiatives stratégiques importantes des principaux fabricants. L’analyse du marché mondial fournit un aperçu détaillé des activités d’expansion du marché. En plus de cela, le rapport offre un aperçu de la taille et des tendances du marché mondial des petits drones. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 21,70% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par utilisation finale

|

|

Par type

|

|

|

Par masse maximale au décollage

|

|

|

Par source d'alimentation

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, la taille du marché mondial était évaluée à 34,89 milliards de dollars en 2026 et devrait atteindre 168,30 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 21,70 % au cours de la période de prévision (2026-2034).

Les principaux acteurs du secteur sont SZ DJI Technology Co. Ltd., Parrot Drones, AeroVironment Inc., Teledyne Technologies Incorporated et Guangzhou Walkera Technology Co., Ltd.

L’Amérique du Nord dominait le marché en 2025.

Le segment de la défense devrait connaître la croissance la plus rapide entre 2026 et 2034.

L’adoption croissante de petits drones dans diverses applications commerciales et récréatives pour stimuler la croissance du marché.

Des défis réglementaires pour entraver la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 239

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés