Taille du marché des tracteurs autonomes, part et analyse de l’industrie, par niveau d’autonomie (L2/L3 et L4/L5), par propulsion (conventionnelle et électrique), par classes de puissance (

Taille du marché des tracteurs autonomes et perspectives d’avenir

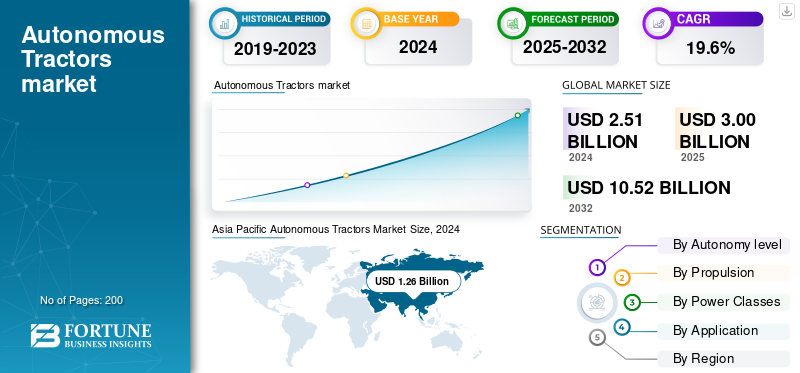

La taille du marché mondial des tracteurs autonomes était évaluée à 3,00 milliards USD en 2025. Le marché devrait passer de 3,59 milliards USD en 2026 à 14,98 milliards USD d’ici 2034, avec un TCAC de 19,56 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des tracteurs autonomes avec une part de marché de 50,76 % en 2025.

Les tracteurs autonomes sont des véhicules agricoles équipés de capteurs avancés, de GNSS, de caméras et de logiciels embarqués qui leur permettent d'effectuer des travaux sur le terrain avec une intervention humaine minimale. Ils exécutent des tâches telles que le labour, l'ensemencement, la pulvérisation et l'aide à la récolte à l'aide de systèmes automatisés de guidage, de détection d'obstacles et de planification de chemin. Certaines fonctionnent de manière télécommandée ou avec assistance à la conduite, tandis que les machines de niveau supérieur exécutent des routines complexes et s'adaptent de manière autonome aux conditions changeantes. En améliorant la précision et en permettant de longues heures de fonctionnement, ils réduisent la dépendance au travail et augmentent la productivité, ce qui est particulièrement précieux lorsque la main-d'œuvre qualifiée est rare ou que les tâches répétitives dominent.

La part de marché mondiale évolue rapidement à mesure que les constructeurs OEM, les entreprises technologiques et les spécialistes de la rénovation commercialisent l’automatisation dans des exploitations agricoles de toutes tailles et de toutes régions. Les premières phases ont mis l'accent sur les kits de modernisation et les projets pilotes ; les fabricants établis proposent des plates-formes autonomes intégrées en usine ainsi que des modèles spécialisés de rénovation et de service. L’adoption varie selon l’échelle de l’exploitation : les grandes exploitations commerciales privilégient les unités entièrement autonomes de haute puissance, tandis que les petits exploitants accèdent souvent à l’automatisation via des services partagés ou des mises à niveau pour des tâches spécifiques. Les principaux catalyseurs sont la précision GNSS, la vision par ordinateur,apprentissage automatique, et télématique ; Les contraintes comprennent la réglementation, le financement et les infrastructures à la ferme. Les principaux fabricants leaders dans le domaine comprennent John Deere, Kubota, CNH Industrial et Mahindra, ainsi qu'une gamme de startups et de fournisseurs de modernisation.

Les droits de douane sur les tracteurs et les composants électroniques clés peuvent ralentir considérablement la diffusion des tracteurs autonomes en augmentant les coûts d’importation et en prolongeant les délais de livraison de la chaîne d’approvisionnement. Des droits de douane plus élevés augmentent les prix pour l'utilisateur final, ce qui freine la demande des agriculteurs et déplace souvent la préférence vers des machines produites localement ou des modèles de modernisation/service assemblés dans le pays. Les droits de douane peuvent également dissuader les investissements transfrontaliers des équipementiers et retarder le transfert de technologie, tout en encourageant les fournisseurs régionaux, les partenariats locaux ou des exigences plus élevées en matière de contenu local. Les fabricants réagissent généralement en repensant leur approvisionnement, en stimulant la production locale ou en acceptant des mesures de compression des marges qui influencent la vitesse de déploiement, la dynamique des prix et la structure globale du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des tracteurs autonomes à retenir

- Taille du marché en 2025 : 3,00 milliards USD

- Taille du marché en 2026 : 3,59 milliards de dollars

- Taille du marché prévue pour 2034 : 14,98 milliards de dollars

- TCAC : 19,56 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des tracteurs autonomes avec une part de 50,76 % en 2025.

- Le segment L2/L3 (semi-autonome) devrait dominer le marché avec une part de 69,46 % en 2026.

- Le segment de la rénovation devrait dominer avec une part de 55,11 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 0,54 milliard de dollars en 2025 et devrait atteindre 0,64 milliard de dollars en 2026.

Europe

L'Europe représentait 20,96 % du marché mondial en 2025, atteignant 0,63 milliard de dollars et devrait atteindre 0,74 milliard de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché mondial avec 1,52 milliard de dollars en 2025 et devrait atteindre 1,84 milliard de dollars en 2026.

NOUS.

Le marché des tracteurs autonomes est évalué à 0,47 milliard de dollars d'ici 2026.

Japon

Le marché est évalué à 0,13 milliard de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La pénurie aiguë et persistante de main-d’œuvre agricole stimule la croissance du marché

La hausse des coûts de main-d’œuvre, la diminution de la main-d’œuvre rurale et le vieillissement de la population agricole font de l’automatisation une nécessité économique plutôt qu’une nouveauté. Alors que de nombreuses exploitations agricoles ont du mal à embaucher des travailleurs saisonniers et qualifiés, les fabricants et les prestataires de services privilégient l'autonomie pour permettre aux champs de fonctionner plus longtemps et pour réduire leur dépendance à l'égard de la main-d'œuvre salariée. Cependant, les équipementiers citent explicitement les pénuries de main-d’œuvre lorsqu’ils accélèrent les lancements de produits et les programmes de modernisation. Les lacunes en matière de mécanisation amplifient la pression dans les régions à faible densité de tracteurs, et les contraintes de main-d'œuvre poussent les exploitations agricoles vers des services partagés et automatisés et des kits de modernisation pour multiplier les heures de machine efficaces. Dans les systèmes agricoles avancés, l’âge moyen des producteurs est élevé, ce qui est en corrélation avec un plus grand intérêt pour les technologies avancées qui réduisent la charge de travail physique. Des projets pilotes pratiques et des approches de flotte montrent que le concept est à l'échelle, les plateformes numériques de partage de tracteurs et les flottes à chenilles sont déjà utilisées à grande échelle.

RESTRICTIONS DU MARCHÉ

L’incertitude en matière de réglementation et de sécurité entrave la croissance du marché

L’incertitude en matière de réglementation et de sécurité augmente à la fois les risques et les coûts pour les fabricants et ralentit l’adoption. Les tracteurs autonomes fonctionnent dans des cadres législatifs complexes, dynamiques et actuels, souvent en retard sur la technologie. Par exemple, en Californie, une loi des années 1970 exige qu'un passager soit à bord d'un véhicule automoteur.matériel agricolemême s'il est conçu pour fonctionner de manière autonome ; Changer cette loi est devenu un problème urgent pour les producteurs cherchant à utiliser des tracteurs sans conducteur. De même, les autorités de nombreux pays n'ont pas encore mis en œuvre de règles claires régissant les tracteurs autonomes sur la voie publique, la responsabilité en cas d'accident ou la certification des capteurs et des logiciels.

Une autre dimension est le coût et la complexité de la conformité. Dans de nombreuses juridictions, les systèmes de sécurité, la validation des logiciels et l’assurance responsabilité civile ajoutent un investissement initial important au-delà du simple matériel. Les agriculteurs des marchés en développement citent souvent l’abordabilité et le manque d’infrastructures (par exemple, GPS fiable, connectivité cellulaire/Internet et maintenance locale) comme obstacles. De plus, l’incertitude quant à savoir si les autorités accepteront un fonctionnement autonome sans opérateur à bord ou autoriseront certains niveaux d’autonomie (L4/L5) impose un risque juridique. Ces incertitudes incitent de nombreux fabricants à agir avec plus de prudence, investissant dans des programmes pilotes et des kits de modernisation plutôt que dans des machines autonomes entièrement fabriquées en usine, ce qui ralentit le déploiement global sur le marché.

OPPORTUNITÉS DE MARCHÉ

L'intégration de l'autonomie avec les systèmes d'agriculture de précision crée des opportunités de croissance lucratives

Intégration de l'autonomie avec les systèmes d'agriculture de précision pour augmenter la productivité, réduire le gaspillage d'intrants et ouvrir de nouveaux modèles de services pour les petits exploitants. Les tracteurs autonomes agissent comme des plates-formes mobiles de haute précision pourGPS-semis guidé, pulvérisation à débit variable et collecte de données en temps réel. Lorsqu'ils sont associés à des outils de précision, ils permettent aux opérateurs d'appliquer des semences, des engrais et des produits chimiques uniquement là où cela est nécessaire, prolongeant ainsi les heures de fonctionnement et améliorant la rapidité des opérations et les décisions en temps réel. La preuve de ce potentiel est visible dans les modèles d'adoption des technologies agricoles. Par exemple, des moniteurs de rendement, des cartes de rendement et des cartes des sols sont utilisés sur environ 68 % des exploitations agricoles à grande échelle, montrant comment les outils de précision s'adaptent à la taille de l'exploitation et à la traction du modèle de service.

Les mouvements des équipementiers soulignent également la dynamique du marché, les principaux fabricants font progresser commercialement l'autonomie des usines et les kits de modernisation, permettant une adoption plus rapide et un déploiement plus large dans toutes les tailles d'exploitations agricoles. L’effet combiné est multiple : les modestes gains de productivité par hectare issus des pratiques de précision actuelles peuvent s’aggraver lorsque les machines fonctionnent de manière autonome pendant des fenêtres quotidiennes plus longues et avec une précision de parcours plus élevée, ce qui soulève les arguments économiques en faveur de l’autonomie dans les grandes exploitations commerciales et pour les modèles d’abonnement/service qui permettent aux petits exploitants d’accéder à une automatisation de haut niveau sans la posséder directement. Dans l’ensemble, la précision et l’autonomie créent des avantages évolutifs en matière de rendement, de coût et de main-d’œuvre qui peuvent accélérer la croissance du marché des tracteurs autonomes à l’échelle mondiale.

TENDANCES DU MARCHÉ DES TRACTEURS AUTONOMES

La prolifération des kits d’autonomie intégrés en usine et des partenariats de modernisation est l’une des tendances importantes du marché

La prolifération de kits d'autonomie intégrés en usine et de partenariats de modernisation permet aux agriculteurs d'adopter l'automatisation sans remplacer entièrement leur flotte existante. Les équipementiers collaborent de plus en plus avec des spécialistes des logiciels et de l'autonomie pour intégrer l'IA, les systèmes de perception et les commandes de systèmes autonomes dans les nouveaux tracteurs et les modèles existants. Par exemple, Kubota s'est associé à Agtonomy pour commercialiser des opérations autonomes sur ses tracteurs diesel M5N, ciblant les producteurs de cultures spécialisées qui dépendent traditionnellement du travail manuel pour la pulvérisation et la tonte. Deere a également récemment dévoilé son kit d'autonomie de deuxième génération pour ses gros tracteurs (par exemple, la série 9RX), doté d'un système Halo à 16 caméras pour offrir une visibilité à 360 degrés. Ces évolutions reflètent une évolution vers une autonomie modulaire, où les agriculteurs peuvent choisir des solutions de modernisation ou d'ajout plutôt que de s'engager dans des tracteurs robots entièrement nouveaux.

Combinée à une pénurie croissante de main-d'œuvre et à une augmentation des coûts opérationnels, cette tendance accélère l'adoption. Deere cite qu'un agriculteur possédant 300 acres a pu raccourcir son travail de labour de deux semaines en utilisant une technologie autonome. L’avantage pour les producteurs est double : un investissement initial moindre et une courbe d’apprentissage plus rapide puisque les opérateurs peuvent adopter progressivement l’autonomie. Au fil du temps, ces systèmes modernisés ou modulaires servent de tremplin vers une autonomie totale des usines OEM. À mesure que la réglementation rattrape son retard et que les coûts des composants diminuent, l’écosystème des kits de rénovation et de rénovation devient une tendance centrale qui élargit la portée du marché et accélère la diffusion dans davantage de zones géographiques et de tailles d’exploitations agricoles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par niveau d'autonomie

Des gains de productivité plus rapides et à faible risque grâce à L2/L3 stimulent la croissance segmentaire du niveau d’autonomie

Sur la base de la segmentation debatterietype, le marché est classé en L2/L3 et L4/L5.

L2/L3 (semi-autonome) devrait dominer le marché avec une part de 69,46 % en 2026, car il offre des gains de productivité immédiats et à faible risque grâce à des composants éprouvés et des voies de modernisation. Les systèmes L2/L3 permettent aux tracteurs de suivre des trajectoires guidées par GNSS, de maintenir le contrôle des outils et de réduire la fatigue de l'opérateur tout en gardant un humain disponible pour contourner un modèle qui correspond aux pratiques et réglementations agricoles existantes. Les constructeurs OEM et les fournisseurs de rénovation donnent donc la priorité aux kits et aux ensembles caméra/direction qui convertissent rapidement les flottes existantes. Les principales annonces OEM montrent que les fabricants équilibrent les nouveaux modèles d'usine avec les rénovations. L2/L3 élargit rapidement le marché adressable, car les agriculteurs peuvent adopter une automatisation progressive sans retravailler les cadres de financement, de maintenance ou de responsabilité, et les modèles de services évoluent plus rapidement grâce à ces systèmes à moindre risque.

Par propulsion

Disponibilité de la vaste flotte existante propulsée par ICE pour stimuler la croissance du segment

Basé sur la propulsion, le marché est segmenté en conventionnel et électrique.

Les tracteurs diesel/ICE conventionnels dominent actuellement les déploiements autonomes, car le parc mondial de tracteurs existant est majoritairement propulsé par la combustion interne ; la conversion de ces machines est plus simple et moins chère que l’électrification en gros. Le segment de la modernisation devrait dominer le marché avec une part de 55,11 % en 2026. La plupart des kits de modernisation et les premières plates-formes autonomes OEM sont optimisées pour les transmissions conventionnelles, de sorte que la propulsion conventionnelle représente aujourd'hui la majeure partie des heures de fonctionnement autonomes. Les déploiements publics et les annonces OEM jusqu’en 2023-2025 mettent l’accent sur l’autonomie basée sur le diesel, en particulier pour les travaux sur le terrain de grande puissance où la densité énergétique est importante.

Par classe de puissance

La flexibilité de moins de 60 ch pour travailler dans les petites exploitations agricoles et les fermes spécialisées stimule la croissance segmentaire

En fonction de la classe de puissance, le marché est classé en <60 ch, 60 à 129 ch, 130 à 199 ch et 200+ ch.

Le 60-129 chCe segment devrait dominer le marché avec une part de 32,98 % en 2026. Les tracteurs de moins de 60 ch dominent l'adoption des tracteurs autonomes car ils correspondent à la structure des petites exploitations agricoles et des exploitations spécialisées, où une automatisation compacte et peu coûteuse génère des retours rapides. Les petits exploitants et les exploitations horticoles privilégient les tracteurs utilitaires électriques ou conventionnels compacts capables de se déplacer dans les rangs étroits et les vergers ; ces cas d'utilisation sont idéaux pour les rénovations ou les petites plates-formes autonomes spécialement conçues. Les preuves de terrain et les plateformes de services montrent que de nombreuses premières flottes à usage partagé et pilotes autonomes utilisent des machines de moins de 60 ch, qui représentent une grande partie des installations d'unités dans les marchés en développement et développés. La couverture récente des immatriculations de tracteurs électriques compacts et des déploiements de vergers spécialisés, ainsi que l'accent mis par les fabricants sur les petits modèles électriques avec conducteur en option, renforcent le fait que les tracteurs de moins de 60 ch constituent le point d'entrée pratique pour une adoption autonome à grande échelle et des modèles de service local.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les besoins continus et répétitifs de travail du sol et d’ensemencement stimulent la demande

En fonction de l'application, le marché est divisé en travail du sol et ensemencement, pulvérisation et application de précision, aide à la récolte, tonte, aménagement paysager, opérations d'herbe et tâches spécialisées.

Le segment du travail du sol et de l'ensemencement devrait dominer le marché avec une part de 27,98 % en 2026. Le travail du sol et l'ensemencement sont les principales applications car ils sont très répétitifs, déterministes et bénéficient fortement d'une exécution précise et sans fatigue, idéale pour la technologie d'autonomie actuelle. Le guidage autonome garantit des passages droits et sans chevauchement et un contrôle constant de la profondeur et de la vitesse, améliorant ainsi le placement des graines et réduisant le gaspillage d'intrants. De nombreuses démonstrations OEM et essais de modernisation ont donné la priorité au travail du sol et au semis, et les flottes de service commencent souvent par ces tâches afin d'optimiser l'utilisation des machines. Les opérateurs réalisent des gains d'efficacité immédiats grâce aux opérations de nuit ou sur plusieurs équipes ; en automatisant le travail du sol et les semis, les agriculteurs étendent les fenêtres de travail et améliorent les délais, ce qui augmente directement le potentiel de rendement. Les récents déploiements de produits OEM et les nouvelles sur les kits de mise à niveau mettent en évidence le travail du sol/l'ensemencement comme le cas d'utilisation initial à haute valeur ajoutée qui fait évoluer à la fois la demande unitaire et les services auxiliaires, stimulant ainsi une croissance plus large du marché.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES TRACTEURS AUTONOMES

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Autonomous Tractors Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait 1,52 milliard de dollars en 2025, soit 50,76 % de la part de marché mondiale, et devrait atteindre 1,84 milliard de dollars en 2026. L’Asie-Pacifique est la région dominante et à la croissance la plus rapide en raison du volume considérable de tracteurs (Chine et Inde), des initiatives actives des équipementiers et d’un mélange de grandes fermes commerciales et de millions de petits exploitants accessibles via des modèles de service. Les équipementiers et les fabricants régionaux (aux côtés des fournisseurs de modernisation et de plates-formes) lancent des produits et des programmes pilotes adaptés à divers besoins, allant des tracteurs autonomes de haute puissance pour les fermes céréalières commerciales aux robots compacts pour les fermes spécialisées. La combinaison de flottes adressables massives, de programmes gouvernementaux de mécanisation et d’offres croissantes de rénovation et de services accélère la diffusion. Les démonstrations visibles des constructeurs OEM et les nouveaux concepts de produits présentés lors d’événements commerciaux majeurs soulignent le potentiel de commercialisation rapide de la région, renforçant ainsi la domination sur le marché des tracteurs autonomes. Le marché japonais est évalué à 0,13 milliard de dollars d’ici 2026, le marché chinois à 0,79 milliard de dollars d’ici 2026 et le marché indien à 0,60 milliard de dollars d’ici 2026.

Amérique du Nord

Le marché nord-américain a généré 0,54 milliard de dollars en 2025, ce qui représente 17,87 % du paysage du marché mondial, et devrait atteindre 0,64 milliard de dollars en 2026. L'Amérique du Nord est en tête de l'adoption commerciale précoce en raison de ses exploitations agricoles à grande échelle, de sa forte présence des équipementiers et de l'accessibilité des capitaux pour les pilotes et les flottes. Les principaux fabricants et concessionnaires mettent activement en œuvre des plates-formes autonomes en usine et des kits de mise à niveau, tandis que les fournisseurs de services proposent des services de téléopération et de gestion de flotte et d'exploitation agricole, qui se combinent pour raccourcir les périodes d'amortissement de l'automatisation. La pénurie de main-d’œuvre et le vieillissement de la main-d’œuvre agricole poussent encore davantage à la mécanisation, ce qui est en corrélation avec un intérêt accru pour l’autonomie permettant d’économiser du travail. Les constructeurs OEM accélèrent le déploiement, créant ainsi un réseau dense d’innovation et de distribution qui profite à un déploiement à grande échelle.

Le marché américain est le plus mature commercialement en Amérique du Nord. Les grandes exploitations de cultures en rangs, les coûts de main-d'œuvre élevés et les réseaux de concessionnaires établis font des États-Unis un terrain d'essai majeur en matière d'autonomie d'usine et de rénovation. Les programmes de recherche fédéraux et étatiques, combinés aux flottes pilotes OEM et aux offres de modernisation, permettent de valider rapidement les modèles techniques et commerciaux. Les récentes révélations et démonstrations OEM de haut niveau lors de salons professionnels soulignent le leadership américain en matière de commercialisation et la transition rapide des projets pilotes vers des séries de production limitées. Le marché américain est évalué à 0,47 milliard de dollars d’ici 2026.

Europe

L’Europe a contribué à hauteur de 20,96 % au marché mondial en 2025, avec une valorisation de 0,63 milliard de dollars, et devrait atteindre 0,74 milliard de dollars en 2026. Les perspectives de l’Europe combinent une forte adoption de l’agriculture de précision, un accent réglementaire sur la durabilité et une structure agricole diversifiée. En outre, de grandes fermes commerciales dans certains pays et des fermes spécialisées/horticoles denses dans d’autres. Cette hétérogénéité favorise à la fois les plates-formes autonomes de grande taille pour les grandes exploitations agricoles et les unités compactes autonomes/électriques pour les vergers et les vignobles. Les équipementiers et startups européens font activement des démonstrations de concepts et de projets pilotes en matière d'électricité et d'autonomie, tandis que les projets d'IoT et d'intégration de données agricoles renforcent les cas d'utilisation de précision. Les subventions, les règles en matière d'émissions et les programmes de développement durable accélèrent la demande de solutions hautement automatisées à faibles émissions, et les réseaux de distribution établis font de l'Europe un marché à forte valeur ajoutée pour l'autonomie des usines et les services intégrés. Le marché britannique est évalué à 0,08 milliard de dollars d'ici 2026, tandis que le marché allemand est évalué à 0,17 milliard de dollars d'ici 2026.

Reste du monde

En 2025, le marché du reste du monde s'élevait à 0,31 milliard de dollars, soit 10,41 % de la demande mondiale, et devrait atteindre 0,37 milliard de dollars en 2026. Le reste du monde présente des perspectives opportunistes mais inégales. Cependant, les grandes exploitations agricoles commerciales d’Amérique latine sont attractives pour les plates-formes autonomes de grande puissance, tandis que l’Afrique et certaines parties du Moyen-Orient se tournent vers des modèles de services à usage partagé et des solutions de modernisation en raison de la prévalence des petits exploitants et des contraintes d’infrastructure. Les plateformes qui permettent le partage de tracteurs et la gestion numérique des flottes font déjà leurs preuves en Afrique, élargissant l’accès sans nécessiter d’achat initial. Les infrastructures, le financement et les réseaux de services locaux restent des contraintes, mais les programmes pilotes croissants, les déploiements de kits de modernisation et les opérateurs de services créent des voies évolutives vers l’autonomie dans les diverses structures agricoles de la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Leadership technologique, investissement important et innovation continue par John Deere Gagnez un avantage concurrentiel

John Deere est largement considéré comme le premier fabricant mondial de tracteurs autonomes en raison de ses investissements précoces, de l'étendue de ses produits et de la solidité de son écosystème. Il a été parmi les premiers à proposer des tracteurs prêts à l'autonomie (8R, 8RX, 9R, 9RX) qui sortent de l'usine avec du matériel configuré pour la perception autonome, combinés à des kits d'autonomie qui modernisent les machines existantes. La présence de l'entreprise dans le domaine du guidage de précision (AutoTrac, AutoPath et autres), du centre d'opérations compatible cloud et des systèmes de perception multi-caméras/capteurs fait de son offre l'une des plus matures techniquement. En outre, sa mise à niveau Autonomy Precision permet de transformer les outils de travail du sol et les tracteurs existants en unités autonomes via des listes déroulantes matériel/logiciel. Cette gamme de produits comprend des tracteurs autonomes d'usine, des kits de modernisation, des systèmes de perception et des mises à niveau de guidage de précision.

Kubota est généralement reconnu comme l’acteur majeur dans le domaine des tracteurs autonomes. Le portefeuille de Kubota allie le concept-tracteurs électriques(par exemple, sa vision Future Cube pour un tracteur électrique entièrement automatisé), des unités autonomes pour cultures spécialisées et des partenariats tels qu'avec Agtonomy pour moderniser les opérations de tracteur-pulvérisateur spécialisé. Des expositions récentes présentent les offres autonomes de Kubota en matière de sécurité, d'économie de main d'œuvre et de contrôle à distance. Son mélange de machines autonomes compactes, de R&D sur les groupes motopropulseurs électriques et de développement de kits de modernisation/d'autonomie lui confère une solide deuxième position derrière Deere en termes de diversité de produits et d'orientation du marché.

LISTE DES PRINCIPALES ENTREPRISES DE TRACTEUR AUTONOME PROFILÉES

- Deere & Compagnie(NOUS.)

- CNH Industrial (Pays-Bas)

- AGCO Corporation (États-Unis)

- Kubota Corporation (Japon)

- CLAAS(Allemagne)

- Groupe SDF (Italie)

- Mahindra & Mahindra (Inde)

- Yanmar Co., Ltd. (Japon)

- Iseki & Co., Ltd. (Japon)

- Kinze Manufacturing (États-Unis)

- Tracteur monarque(NOUS.)

- Société Bobcat (États-Unis)

- Sabanto, Inc.(NOUS.)

- Agtonomie (États-Unis)

- Machines boueuses (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :AGCO a lancé quatre nouveaux tracteurs Fendt 1000 Vario Gen4, équipés du moteur Fendt Dynamic Performance,intelligence artificielleet l'autonomie OutRun intégrée en usine. Le nouveau Gen4 fonctionne avec un moteur MAN D26 de 12,4 litres. Les tracteurs 1040, 1044, 1048 et 1052 ont une puissance maximale de 400 à 520 ch. Avec Fendt DynamicPerformance, les agriculteurs sont en mesure de gérer la puissance du moteur, en réduisant la puissance pour répondre aux besoins d'un outil et en augmentant le rendement énergétique, ou en augmentant la puissance d'un maximum de 30 ch supplémentaires, selon le modèle.

- Juin 2025 :Kubota Amérique du Nord a collaboré avec Agtonomy, un leader en logiciels d'autonomie agricole, pour commercialiser des opérations autonomes sur les tracteurs diesel Kubota pour la pulvérisation et la tonte. Cet effort commun reflète l'engagement continu de Kubota envers des solutions pionnières pour les producteurs de cultures spécialisées, en les équipant d'une technologie intelligente qui améliore l'efficacité, l'adaptabilité et la productivité.

- Avril 2025 :Carbon Robotics a présenté le Carbon AutoTractor, un nouveau kit d'autonomie conçu pour convertir les tracteurs John Deere existants des séries 6R et 8R en machines autonomes surveillées à distance. Le système répond à la pénurie croissante de main-d'œuvre en permettant un fonctionnement 24 heures sur 24 pour des tâches telles que le désherbage au laser, la tonte, le paillage et le disque. Conçu pour l'exécution 24 heures sur 24 et 7 jours sur 7 de tâches telles que le désherbage au laser, il contribue à réduire la dépendance en matière de main-d'œuvre et à augmenter la productivité sur le terrain.

- Mars 2025 :AGCO a lancé des kits de modernisation de tracteurs autonomes pour les flottes mixtes. Les kits de modernisation permettront à certains tracteurs Fendt et John Deere d'effectuer de manière autonome les fonctions de chariot à grains et de travail du sol, avec davantage de compatibilité et de fonctions avec les tracteurs à venir.

- Janvier 2025 :John Deere & Co. (DE.N) a renforcé son pari sur les machines agricoles autonomes en dévoilant de nouveaux tracteurs et équipements industriels, capables de fonctionner sans avoir besoin d'un être humain dans la cabine, au salon CES de Las Vegas. Elle progresse vers l’automatisation du travail manuel dans un contexte de pénurie de travailleurs qualifiés et de coûts de main-d’œuvre élevés.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des tracteurs autonomes fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le marché prévoit un paysage concurrentiel détaillé avec des informations sur la part de marché, les opportunités croissantes et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 19,6 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par niveau d'autonomie, propulsion, classes de puissance, application et région |

| Par niveau d'autonomie |

|

| Par propulsion |

|

| Par classes de puissance |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,59 milliards de dollars en 2026 et devrait atteindre 14,98 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,52 milliard de dollars.

La croissance du marché devrait afficher un TCAC de 19,56 % au cours de la période de prévision.

Le segment conventionnel a dominé le marché dans le segment de la propulsion.

La pénurie aiguë et persistante de main-d’œuvre agricole stimule la croissance du marché.

Les principaux acteurs du secteur des tracteurs autonomes comprennent John Deere, Kubota, CNH Industrial et Mahindra.

L’Asie-Pacifique a dominé le marché en 2025.

Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.