Taille du marché des services de support et de maintenance pour véhicules autonomes (AV), part et analyse de l’industrie, par type de service (services de cycle de vie logiciels et OTA, opérations à distance et services de surveillance de flotte, services d’étalonnage et de maintenance de perception des capteurs, et autres), par niveau d’autonomie (niveau 2, niveau 3, niveau 4 et niveau 5), par type de véhicule (véhicules de tourisme (L2+/L3), robotaxis et navettes autonomes (L4), véhicules commerciaux autonomes et autres), par mode de prestation de services (Services à distance/basés sur le c

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

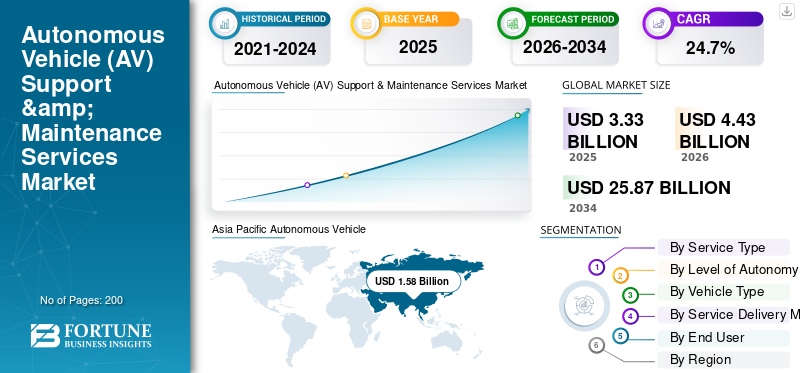

La taille du marché mondial des services de support et de maintenance pour véhicules autonomes (AV) était évaluée à 3,33 milliards USD en 2025. Le marché devrait passer de 4,43 milliards USD en 2026 à 25,87 milliards USD d’ici 2034, avec un TCAC de 24,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 47,44 % en 2025.

La croissance du marché des services de support et de maintenance pour véhicules autonomes (AV) est en constante expansion, car les flottes AV et ADAS avancées nécessitent un entretien continu des logiciels, une validation de la sécurité, une gouvernance de la cybersécurité et des opérations à haute disponibilité. La croissance est tirée par le déploiement croissant de véhicules connectés et d'architectures définies par logiciel, le recours croissant à la gestion du cycle de vie des logiciels OTA et la nécessité de centres d'opérations distants pour superviser les services L4. Pression réglementaire autourcybersécuritéLes systèmes de gestion de gestion et de mise à jour logicielle augmentent également les besoins récurrents en matière de conformité, de tests et de revalidation.

Des acteurs clés tels que Bosch Mobility Solutions, Continental Automotive et ZF Group investissent dans les diagnostics cloud, la maintenance prédictive et les flux de travail d'étalonnage automatisés pour réduire les temps d'arrêt et améliorer la sécurité et la fiabilité de leur flotte.

- Par exemple, en septembre 2025, Waymo s'est associé à Lyft pour lancer des trajets autonomes à Nashville (2026), Lyft finançant une installation de gestion de flotte dédiée pour gérer la maintenance et la recharge des véhicules, renforçant directement le support des opérations audiovisuelles, la capacité de maintenance des dépôts et la gestion évolutive de la disponibilité de la flotte.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des services de support et de maintenance pour véhicules autonomes (AV)

- Taille du marché en 2025 : 3,33 milliards USD

- Taille du marché en 2026 : 4,43 milliards USD

- Taille du marché prévue pour 2034 : 25,87 milliards de dollars

- TCAC : 24,7 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des services de support et de maintenance audiovisuels avec une part de 47,44 % en 2025.

- Les services de cycle de vie logiciels et OTA ont dominé le marché en raison de la demande croissante de mises à jour logicielles des véhicules.

- Le segment d'autonomie de niveau 2/2+ est dominé en raison du déploiement généralisé des ADAS et de la large base installée.

Asie-Pacifique

L'Asie-Pacifique est en tête du marché avec un chiffre d'affaires de 1,58 milliard de dollars en 2025, tiré par l'adoption de véhicules connectés et les déploiements autonomes.

Amérique du Nord

L’Amérique du Nord a affiché une forte croissance grâce au déploiement de robots-taxi, à la pénétration des ADAS et à une infrastructure numérique avancée.

Europe

L'Europe s'est développée de manière constante grâce à des réglementations de sécurité strictes et à une demande croissante de services logiciels audiovisuels.

NOUS.

Le marché est tiré par les opérations de robotaxi, l’adoption des ADAS et de solides écosystèmes de services OTA.

Japon

Le marché est soutenu par l’adoption avancée des ADAS, des navettes autonomes et des services de maintenance dirigés par les OEM.

En savoir plus

TENDANCES DU MARCHÉ DES SERVICES D'ASSISTANCE ET DE MAINTENANCE POUR VÉHICULES AUTONOMES (AV)

Opérations de flotte externalisées et partenariats de dépôt pour remodeler le développement du marché

L'assistance aux véhicules autonomes passe de plus en plus des programmes OEM internes à des écosystèmes de services spécialisés et contractuels qui combinent le diagnostic à distance, les opérations de dépôt, la recharge et l'entretien programmé des capteurs. Cette tendance est plus forte là où les déploiements de robots-taxi et de navettes nécessitent une disponibilité élevée, des réparations rapides et des manuels d'exploitation standardisés dans toutes les villes. À mesure que les flottes se développent, les opérateurs préfèrent des partenaires capables de gérer la maintenance intégrée, la planification des pièces et les outils opérationnels dans le cadre d'engagements de niveau de service, plutôt que de créer ces capacités à partir de zéro. Cela stimule la croissance des modèles de maintenance de flotte en tant que service, y compris des dépôts dédiés et des équipes de maintenance intégrées liées à des mesures d'utilisation et de performance de sécurité réelles.

Par exemple, en septembre 2025, Lyft et Waymo ont annoncé un partenariat à Nashville, où Flexdrive de Lyft assure la gestion de flotte de bout en bout, y compris la maintenance des véhicules, l'infrastructure et l'exploitation des dépôts.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Cybersécurité du cycle de vie et gouvernance des mises à jour logicielles pour accélérer la demande de produits

Les systèmes audiovisuels modernes et ADAS avancés s'appuient de plus en plus sur des versions logicielles continues, des mises à jour de dossiers de sécurité et des contrôles de cybersécurité tout au long du cycle de vie du véhicule. Cela crée une demande durable pour les services de gestion de campagnes OTA, de contrôle de version, de validation, de réponse aux incidents et de génération de preuves de conformité, qui persiste longtemps après la vente de véhicules ou le lancement de flottes. À mesure que le contenu logiciel augmente, même des modifications mineures peuvent nécessiter des tests de régression, une revalidation des capteurs/perceptions et une documentation pour maintenir les performances de sécurité dans des environnements réels. Cette dynamique augmente également la valeur des services gérés qui standardisent les pipelines de mise à jour,télémétriela surveillance et la gestion de la cybersécurité sur l’ensemble des flottes mondiales, réduisant ainsi les risques opérationnels et les temps d’arrêt.

Par exemple, en janvier 2021, le Règlement ONU n° 155 (Système de gestion de la cybersécurité) et le Règlement ONU n° 156 (Mise à jour des logiciels et SUMS) sont entrés en vigueur, renforçant les besoins actuels en matière de cybersécurité et de gestion des mises à jour logicielles.

RESTRICTIONS DU MARCHÉ

Les incidents de sécurité et les actions en matière de permis peuvent limiter le déploiement

Même lorsque la technologie audiovisuelle s'améliore, l'expansion du marché peut être limitée par des pauses opérationnelles soudaines, des suspensions de permis ou une surveillance plus stricte suite à des événements de sécurité qui limitent les tests ou le déploiement sans conducteur. De telles perturbations réduisent ou suspendent les opérations de la flotte, réduisant immédiatement la demande de services à forte valeur ajoutée tels que la dotation en personnel pour les opérations à distance, la maintenance des dépôts et les cycles d'étalonnage sur route. Les prestataires de services sont également confrontés à la volatilité de leurs revenus, car les contrats peuvent être retardés, renégociés ou réduits jusqu'à ce que les opérateurs obtiennent l'autorisation d'étendre leurs services. Cette incertitude peut ralentir les investissements dans les dépôts spécialisés, l'outillage et la formation des techniciens, en particulier dans les nouvelles villes. Par exemple, en octobre 2023, le DMV de Californie a annoncé la suspension immédiate des permis de déploiement et de test sans conducteur de Cruise, invoquant des problèmes de sécurité publique.

OPPORTUNITÉS DE MARCHÉ

Besoin croissant de services de validation industrialisés pour soutenir la croissance du marché

Une opportunité croissante émerge autour des plates-formes d’assurance continue qui unifient la simulation, les tests basés sur des scénarios, la vérification logicielle et la documentation de sécurité pour les piles audiovisuelles. À mesure que les flottes évoluent, les opérateurs ont besoin de méthodes reproductibles pour valider les mises à jour, prouver un comportement sûr dans les cas extrêmes et démontrer leur préparation à la conformité sans ralentir la vitesse de publication. Cela stimule la demande technologique pour des services de validation industrialisés, qui combinent le cloud computing, la génération de tests pilotés par l'IA et le reporting intégré, souvent fournis sous forme d'abonnements ou de programmes gérés. Le résultat est un marché croissant pour les chaînes d'outils tierces qui réduisent le coût et le temps requis pour la validation de la sécurité, tout en améliorant l'auditabilité, en particulier pour les opérations géo-clôturées L4. En mars 2025, NVIDIA a annoncé NVIDIA Halos, un système de sécurité complet destiné à prendre en charge les flux de travail de sécurité, de validation et de conformité AV.

LE DÉFI DU MARCHÉ

La complexité des logiciels pour entraver la croissance du marché

L’un des principaux défis du support et de la maintenance audiovisuelle réside dans le fait que les fonctions de conduite définies par logiciel peuvent échouer dans des situations rares et réelles difficiles à reproduire dans des environnements de test. Lorsque des problèmes surviennent, les fournisseurs doivent rapidement trier les données télémétriques, identifier les causes profondes, valider les correctifs, déployer les mises à jour en toute sécurité et confirmer les performances dans divers domaines d'exploitation, souvent pendant que les véhicules restent en service actif. Ces cycles augmentent la charge de surveillance, de gestion des incidents et d'étalonnage continu, et peuvent créer un risque de réputation si les correctifs sont retardés ou introduisent des régressions. Le défi opérationnel augmente avec la taille de la flotte et la répartition géographique, ce qui rend essentielles une ingénierie de maintenance robuste et une gouvernance disciplinée des versions. Par exemple, en décembre 2025, les régulateurs américains ont émis un rappel pour 3 067 véhicules Waymo liés à un problème logiciel ADS, qui a été résolu par une mise à jour logicielle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de service

Les logiciels et les services de cycle de vie OTA sont en tête en raison de leur capacité à améliorer la précision de la perception

En fonction du type de service, le marché est segmenté en services de cycle de vie de logiciels et OTA, opérations à distance et services de surveillance de flotte,capteurservices de maintenance d'étalonnage et de perception, services de cybersécurité et de conformité, ainsi que services de maintenance de matériel audiovisuel et électronique.

Les services de cycle de vie de logiciels et d’OTA capturent la part clé du marché des services de support et de maintenance pour véhicules autonomes (AV), car les véhicules autonomes et équipés d’ADAS s’appuient de plus en plus sur des mises à jour logicielles fréquentes pour améliorer la précision de la perception, la logique de sécurité et la fiabilité du système. Les équipementiers et les exploitants de flotte donnent la priorité à la maintenance OTA pour réduire les rappels, minimiser les temps d'arrêt et prendre en charge les mises à niveau continues des fonctionnalités. Les mandats réglementaires en matière de traçabilité des logiciels et de gouvernance des mises à jour renforcent encore la demande. Ces services génèrent des revenus récurrents tout au long du cycle de vie du véhicule, contrairement aux réparations matérielles ponctuelles. Le segment des opérations à distance et des services de surveillance de flotte devrait connaître la croissance la plus rapide de 26,4 % au cours de la période de prévision.

Par niveau d'autonomie

Le déploiement généralisé d’ADAS maintient le leadership du segment d’autonomie de niveau 2/2+

En fonction du niveau d'autonomie, le marché est segmenté en autonomie de niveau 2/2+, niveau 3, niveau 4 et niveau 5.

Les véhicules de niveau 2 et de niveau 2+ dominent la demande de support et de maintenance audiovisuels en raison de leur vaste base installée mondiale et de leur dépendance aux systèmes de caméras, de radars et d'aide à la conduite pilotés par logiciels. Ces véhicules nécessitent des diagnostics réguliers, des mises à jour OTA, un étalonnage et une surveillance de la cybersécurité, générant ainsi des revenus de service cohérents. Même si l’autonomie reste partielle, l’ampleur du déploiement dans les véhicules de tourisme grand public garantit une domination durable.

Le segment de l'autonomie de niveau 4 devrait croître au TCAC le plus rapide de 34,2 % au cours de la période de prévision, grâce au déploiement de robots-taxis et de navettes commerciaux dans des environnements urbains contrôlés.

- En juin 2023, Mercedes-Benz a reçu l'approbation pour DRIVE PILOT de niveau 3 en Californie et au Nevada, élargissant ainsi les exigences conditionnelles de prise en charge de l'automatisation.

Par type de véhicule

Les véhicules de tourisme dominés en raison d'une intégration rapide de Fonctionnalités ADAS

En fonction du type de véhicule, le marché est segmenté en véhicules de tourisme, robots-taxis et navettes autonomes, véhicules commerciaux autonomes et véhicules autonomes tout-terrain et industriels.

Les véhicules de tourisme ont dominé le marché des services d'assistance et de maintenance pour véhicules autonomes (AV) en raison de leur part élevée dans la production mondiale de véhicules et de l'intégration rapide des fonctionnalités ADAS. Les constructeurs automobiles intègrent de plus en plus de fonctions définies par logiciel, de diagnostics connectés et de capacités de mise à jour OTA dans les véhicules grand public, générant ainsi des besoins de services récurrents via les réseaux OEM et concessionnaires. L’ampleur même du parc de véhicules de tourisme dépasse l’intensité de service par véhicule plus élevée observée ailleurs, même dansvéhicules électriques.

Le segment des véhicules autonomes tout-terrain et industriels devrait croître au TCAC le plus rapide de 28,1 %, soutenu par des cas d'utilisation dans l'exploitation minière, l'agriculture et l'automatisation portuaire.

- Par exemple, en 2022, Caterpillar a annoncé l’expansion des systèmes de transport autonomes sur les sites miniers du monde entier, augmentant ainsi la demande de services d’assistance spécialisés.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par mode de prestation de services

Responsable du segment des services de maintenance sur site/dans les dépôts en raison des inspections de sécurité

Sur la base du mode de prestation de services, le marché des services de support et de maintenance pour véhicules autonomes (AV) est segmenté en services à distance/basés sur le cloud, services hybrides et services de maintenance sur site/dans les dépôts.

Les services de maintenance sur site et dans les dépôts dominent, car de nombreuses tâches de support audiovisuel, telles que l'étalonnage des capteurs, le remplacement du matériel et les inspections de sécurité, nécessitent un accès physique aux véhicules. Malgré les progrès du diagnostic à distance, les réparations critiques pour la sécurité nécessitent toujours des environnements de service contrôlés et des techniciens formés. Les grandes flottes s'appuient également sur des dépôts centralisés pour gérer efficacement la disponibilité et la logistique des pièces.

Le segment des services à distance/basés sur le cloud devrait croître au TCAC le plus rapide de 27,4 % au cours de la période de prévision, grâce à l'expansion de la pénétration des véhicules connectés et des capacités OTA.

- Par exemple, en décembre 2024, Waymo a étendu son infrastructure de dépôt de Phoenix et de San Francisco pour prendre en charge les opérations de maintenance et d'étalonnage de la flotte de véhicules de transport public.

Par utilisateur final

OEM et Les réseaux de revendeurs agréés sont dominés en raison de diagnostics exclusifs

En fonction de l'utilisateur final, le marché est segmenté en réseaux d'équipementiers et de concessionnaires agréés, d'opérateurs de mobilité autonome, de flottes logistiques et de camions et d'opérateurs industriels.

Les constructeurs OEM et les réseaux de concessionnaires agréés dominent le marché des services de support et de maintenance audiovisuels en raison de leur contrôle sur les logiciels du véhicule, les diagnostics propriétaires et les flux de travail de service liés à la garantie. Alors que les véhicules sont de plus en plus définis par logiciel, les écosystèmes dirigés par les OEM gèrent les mises à jour OTA, la conformité en matière de cybersécurité et la validation des systèmes à grande échelle. Ce contrôle centralisé garantit une qualité de service constante et le respect des réglementations.

Le segment des opérateurs de mobilité autonome devrait croître au TCAC le plus rapide de 27,5 %, commerobot-taxiet les flottes de navettes se développent et externalisent les services de maintenance à haute disponibilité.

- Par exemple, en avril 2024, Tesla a réaffirmé que toutes les mises à jour Full Self-Driving sont fournies exclusivement via OTA, renforçant ainsi le contrôle des services dirigé par les OEM.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SERVICES D'ASSISTANCE ET DE MAINTENANCE POUR VÉHICULES AUTONOMES (AV)

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

Asia Pacific Autonomous Vehicle (AV) Support & Maintenance Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord affiche une forte croissance, tirée par la commercialisation précoce des technologies de conduite autonome, la forte pénétration des véhicules connectés et le déploiement actif de flottes de robots-taxis et de camions pilotes de niveau 4. La région bénéficie d’une infrastructure numérique avancée, de solides partenariats technologiques OEM et d’écosystèmes cloud et OTA matures, soutenant ainsi la croissance du marché des services de support et de maintenance pour véhicules autonomes (AV). Les besoins récurrents en matière de mises à jour logicielles, de supervision de flotte à distance, de gestion de la cybersécurité et de maintenance dans les dépôts renforcent la demande. L’examen réglementaire et la surveillance de la sécurité augmentent encore la demande de services continus de validation, de surveillance et de support audiovisuel axés sur la conformité.

NOUS.

Les États-Unis sont en tête de la région grâce aux déploiements de robots-taxis à grande échelle, à la pénétration avancée des ADAS dans les véhicules de tourisme et au contrôle fort des équipementiers sur l'OTA et les diagnostics. Les taux d'utilisation élevés de la flotte et la gestion des rappels pilotée par logiciel accélèrent la demande de services logiciels d'opérations à distance, de maintenance des dépôts et de cycle de vie.

Europe

Le marché européen des services d’assistance et de maintenance audiovisuelle connaît une croissance constante, soutenu par des cadres réglementaires stricts, une forte concentration sur la sécurité des véhicules et une gouvernance obligatoire de la cybersécurité et des mises à jour logicielles. L'adoption massive des ADAS dans les véhicules de tourisme crée une demande récurrente de services d'étalonnage, de validation et d'OTA. Même si le déploiement de taxis robots à grande échelle reste limité, l’accent mis par l’Europe sur la conformité, l’homologation et les réseaux de services structurés soutient la croissance à long terme des revenus des services dans les écosystèmes et les flottes commerciales dirigés par les OEM.

ROYAUME-UNI.

Le Royaume-Uni bénéficie de programmes de tests autonomes actifs, d’initiatives de mobilité intelligente et de solides capacités d’ingénierie logicielle. La croissance est tirée par les flottes de passagers à forte densité ADAS et par l’utilisation croissante de navettes autonomes dans des environnements contrôlés, soutenant la demande de services de validation et de diagnostic à distance.

Allemagne

L'AllemagneVéhicule autonome (AV)Le marché des services de support et de maintenance est ancré par des OEM haut de gamme intégrant des ADAS avancés et une autonomie conditionnelle. L'accent mis sur la sécurité fonctionnelle, la conformité en matière de cybersécurité et la gestion du cycle de vie des logiciels entraîne une forte demande en matière de gouvernance OTA, de validation du système et de support réseau de service autorisé.

Asie-Pacifique

L’Asie-Pacifique est la région dominante et à la croissance la plus rapide en raison de son énorme base de production de véhicules, de l’adoption rapide des technologies connectées et de l’expansion des déploiements autonomes, en particulier en Chine. La région bénéficie de la pénétration croissante des ADAS dans les véhicules de tourisme, des initiatives de mobilité intelligente soutenues par le gouvernement et d'un nombre croissant de cas d'utilisation pour l'autonomie commerciale et industrielle. Les volumes élevés de véhicules, combinés à l’attention réglementaire croissante portée aux mises à jour logicielles et à la cybersécurité, créent une demande forte et récurrente de solutions d’assistance, de maintenance et de services à distance audiovisuels.

Chine

La Chine domine la région Asie-Pacifique en raison de ses opérations de robotaxi à grande échelle, de sa forte pénétration des véhicules connectés et du fort soutien gouvernemental à la mobilité autonome. Les opérations intensives de flotte augmentent considérablement la demande de services de surveillance à distance, d’étalonnages fréquents et de gestion du cycle de vie des logiciels.

Japon

L’adoption d’ADAS avancés, le vieillissement démographique et le déploiement contrôlé de navettes autonomes stimulent la croissance du Japon. Les mises à jour OTA dirigées par les OEM, la validation de la sécurité et les services d'étalonnage de précision soutiennent la demande constante de services d'assistance et de maintenance pour véhicules autonomes (AV).

Inde

L'Inde connaît une croissance émergente, tirée par l'adoption croissante de véhicules de tourisme équipés d'ADAS et l'utilisation croissante de l'autonomie dans les applications commerciales et industrielles. Les diagnostics logiciels, la surveillance de la flotte et l'adoption progressive de véhicules autonomes AV dans les environnements logistiques et miniers stimulent l'expansion.

Reste du monde

La région Reste du monde connaît une croissance constante à mesure que l’adoption des véhicules connectés augmente en Amérique latine, au Moyen-Orient et dans certaines parties de l’Afrique. Bien que le déploiement autonome reste limité, la pénétration croissante des ADAS, l’amélioration de l’infrastructure numérique et l’automatisation croissante des flottes commerciales stimulent la demande de services de diagnostic, d’étalonnage et de maintenance sur site. L’expansion de la logistique, de l’exploitation minière et de l’automatisation portuaire soutient une croissance progressive des solutions spécialisées de support et de maintenance audiovisuelles.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les plates-formes de véhicules définies par logiciel, les opérations de flotte à distance et l'expertise en matière de conformité façonnent la compétitivité des services audiovisuels

Le marché mondial des services d’assistance et de maintenance pour véhicules autonomes (AV) est façonné par la transition vers des véhicules définis par logiciel, la complexité croissante de l’autonomie et la nécessité d’une assurance continue de la sécurité et de la conformité. Les principaux acteurs, notamment Bosch, Continental, ZF, Aptiv, Mobileye, NVIDIA, Accenture, Capgemini et AWS, rivalisent grâce à une gestion avancée du cycle de vie OTA, des opérations de flotte à distance, des services de cybersécurité et des cadres de validation automatisés. Les entreprises améliorent leur compétitivité en développant les plates-formes de diagnostic basées sur le cloud, en investissant dans la maintenance prédictive basée sur l'IA, en établissant des dépôts audiovisuels dédiés et en formant des alliances stratégiques avec les équipementiers, les fournisseurs de cloud et les opérateurs de mobilité autonome. Les architectures de services modulaires, les capacités de livraison mondiales et l'expertise réglementaire en matière de cybersécurité et de gouvernance des mises à jour logicielles sont des différenciateurs clés.

Par exemple, en mars 2025, NVIDIA a introduit le système de sécurité Halos, prenant en charge les flux de travail de validation, de surveillance et de conformité AV, renforçant ainsi les écosystèmes de services de support intégrés pour les déploiements de véhicules autonomes et hautement automatisés.

LISTE DES PRINCIPALES ENTREPRISES DE SERVICES D'ASSISTANCE ET DE MAINTENANCE POUR VÉHICULES AUTONOMES (AV) PROFILÉES

- Solutions de mobilité Bosch(Allemagne)

- Continental Automobile(Allemagne)

- Groupe ZF (Allemagne)

- Aptiv (Irlande)

- Mobileye (Israël)

- NVIDIA Automobile(NOUS.)

- Harman International (États-Unis)

- Logiciel pour les industries numériques Siemens(Allemagne)

- Tata Elxi(Inde)

- Luxoft, une société DXC Technology (Suisse)

- Capgemini Ingénierie (France)

- Accenture Industry X (Irlande)

- Cognizant Mobility (États-Unis)

- Waymo (États-Unis)

- Baidu Apollo (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025-Uber et Lyft ont confirmé leur intention de tester des robotaxis à Londres à l'aide de la technologie Apollo Go de Baidu, en attendant les approbations réglementaires, les projets pilotes devant débuter au premier semestre 2026. Les lancements dans de nouvelles villes nécessitent généralement une construction rapide de dépôts locaux, une surveillance de la flotte, une capacité d'étalonnage et des partenariats de maintenance opérationnelle.

- Octobre 2025-Stellantis et Pony.ai ont signé un accord pour développer et tester conjointement le marché des véhicules autonomes de niveau 4 en Europe, en commençant par des tests au Luxembourg et en visant un déploiement plus large à partir de 2026. À mesure que les programmes L4 progressent vers le déploiement, le besoin de services de validation, d'assistance à la conformité, d'entretien des capteurs/perceptions et de régimes de maintenance structurés s'intensifie.

- Reuters

- Septembre 2025-Einride a lancé des progrès destinés au public vers l'exploitation de camions électriques autonomes de niveau 4, en mettant l'accent sur les concepts de surveillance à distance et de tour de contrôle pour la supervision de la flotte. À mesure que le fret autonome se développe, les besoins récurrents augmentent en matière de diagnostics à distance, de planification de maintenance préventive, de contrôles de santé des capteurs et de maintenance structurée des dépôts afin de maintenir une utilisation élevée et des performances de sécurité dans les corridors logistiques.

- Décembre 2024-Waymo a externalisé les opérations clés de sa flotte de robotaxis à Moove, transférant des responsabilités telles que la gestion quotidienne de la flotte (y compris la recharge et l'exécution des dépôts) à un opérateur spécialisé à mesure que Waymo s'étend au-delà de ses marchés principaux. Cette décision renforce les modèles de support audiovisuel externalisés construits autour d'installations dédiées, de répartition et de processus de maintenance axés sur la disponibilité.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 24,7 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de service, par niveau d'autonomie, par type de véhicule, par mode de prestation de services, par utilisateur final et par région. |

|

Par type de service |

· Services de cycle de vie des logiciels et des OTA · Services d'opérations à distance et de surveillance de flotte · Services d'étalonnage des capteurs et de maintenance de la perception · Services de cybersécurité, de conformité et de validation · Services de maintenance du matériel audiovisuel et de l'électronique |

|

Par type de véhicule |

· Véhicules de tourisme (L2+/L3) · Robotaxis & navettes autonomes (L4) · Véhicules utilitaires autonomes (VUL et camions) · Véhicules autonomes tout-terrain et industriels |

|

Par niveau d'autonomie |

· Niveau 2 / Niveau 2+ (véhicules ADAS avancés) · Niveau 3 (autonomie conditionnelle) · Niveau 4 (opérations hautement automatisées et géo-clôturées) · Niveau 5 (entièrement autonome, déploiement limité) |

|

Par mode de prestation de services |

· Services à distance/basés sur le cloud · Services hybrides (télédiagnostic + intervention sur site) · Services de maintenance sur site/dans les dépôts |

|

Par utilisateur final |

· OEM et réseaux de revendeurs agréés · Opérateurs de mobilité autonome (flottes de robots taxis/navettes) · Opérateurs de logistique et de flotte de camions · Opérateurs industriels et d'infrastructures (ports, mines, campus) |

|

Par géographie |

· Amérique du Nord (par type de service, par niveau d'autonomie, par type de véhicule, par mode de prestation de services, par utilisateur final et par pays) o États-Unis (par type de véhicule) o Canada (par type de véhicule) o Mexique (par type de véhicule) · Europe (par type de service, par niveau d'autonomie, par type de véhicule, par mode de prestation de services, par utilisateur final et par pays) o Allemagne (par type de véhicule) o Royaume-Uni (par type de véhicule) o France (par type de véhicule) o Reste de l'Europe (par type de véhicule) · Asie-Pacifique (par type de service, par niveau d'autonomie, par type de véhicule, par mode de prestation de services, par utilisateur final et par pays) o Chine (par type de véhicule) o Japon (par type de véhicule) o Inde (par type de véhicule) o Corée du Sud (par type de véhicule) o Reste de l'Asie-Pacifique (par type de véhicule) · Reste du monde (par type de service, par niveau d'autonomie, par type de véhicule, par mode de prestation de services, par utilisateur final) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,33 milliards de dollars en 2025 et devrait atteindre 25,87 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,58 milliard de dollars.

Le marché devrait croître à un TCAC de 24,7 % au cours de la période de prévision de 2026 à 2034.

Le segment Niveau 2 est en tête du marché en termes de niveau d'autonomie.

La cybersécurité du cycle de vie et la gouvernance des mises à jour logicielles sont les facteurs clés de la croissance du marché.

Les principaux acteurs du marché sont Bosch Mobility Solutions, Continental Automotive, ZF Group, Aptiv et Nvidia.

L’Asie-Pacifique représente la plus grande part du marché.

Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.