Taille du marché de la barytine, part et analyse de l’industrie, par application (pétrole et gaz, produits de remplissage, produits chimiques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

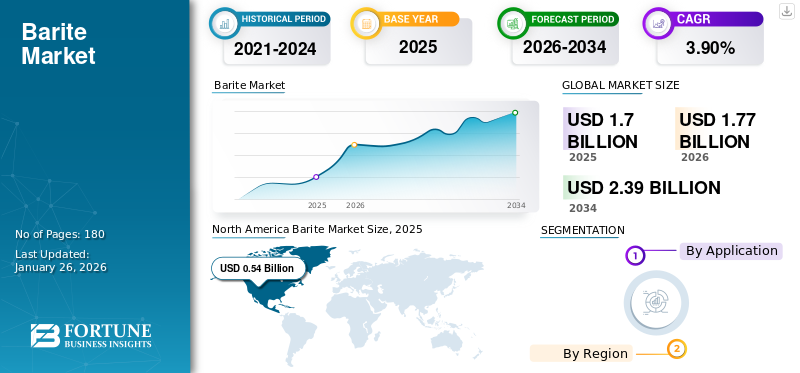

La taille du marché mondial de la barytine était évaluée à 1,70 milliard USD en 2025. Le marché devrait passer de 1,77 milliard USD en 2026 à 2,39 milliards USD d’ici 2034, avec un TCAC de 3,90 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la gomme colophane avec une part de marché de 31,80 % en 2025.

La baryte, également connue sous le nom de baryte, est un minéral composé principalement de sulfate de baryum. C'est la principale source de baryum et son apparence est généralement blanche ou incolore. Il a une densité spécifique élevée, ce qui en fait un agent alourdissant précieux dans les fluides de forage utilisés dans l'industrie pétrolière et gazière pour contrôler la pression et prévenir les éruptions pendant les opérations de forage. Son inertie chimique et son caractère non toxique le rendent adapté à diverses applications industrielles, notamment la production de peintures,plastiques, le caoutchouc et la céramique. En plus de cela, la barytine est également utilisée dans l’industrie médicale pour les procédures d’imagerie diagnostique, telles que les radiographies et les tomodensitogrammes, en raison de sa capacité à absorber efficacement les rayonnements.

La pandémie de COVID-19 a eu un impact significatif sur la demande de sulfate de baryum en raison de la perturbation de la chaîne d’approvisionnement et de la diminution des activités de forage dans le secteur pétrolier et gazier. Avec une demande réduite en fluide de forage, une chute des prix du pétrole et des retards dans les projets, les producteurs de barytine ont été confrontés à une baisse de leurs revenus et à des réductions de production. Les restrictions de confinement ont encore entravé les activités d’exploration et de forage, intensifiant ainsi les défis. Cependant, avec la reprise des activités économiques et la stabilisation des prix du pétrole, la demande de produits s'est considérablement redressée et cette tendance devrait se poursuivre au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché mondial de la barytine

Taille et prévisions du marché :

- Taille du marché en 2025 : 1,70 milliard de dollars

- Taille du marché en 2026 : 1,77 milliard de dollars

- Taille du marché prévue pour 2034 : 2,29 milliards de dollars

- TCAC : 3,90 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché de la barytine avec une part de 31,80 % en 2025, soutenue par de solides activités d'exploration pétrolière et gazière, en particulier dans les formations de schiste, et par une demande croissante des secteurs de la construction et de l'industrie.

- Par application, le pétrole et le gaz devraient conserver la plus grande part de marché en 2025, grâce à l’adoption croissante de techniques de forage horizontal et de fracturation hydraulique qui nécessitent de grands volumes de fluides de forage à base de barytine.

Faits saillants du pays :

- États-Unis : la demande est alimentée par le boom actuel du pétrole et du gaz de schiste, la barytine étant un élément essentiel de la boue de forage destinée à l'exploration et à l'extraction.

- Allemagne et France : la demande croissante du secteur manufacturier conduit à l'utilisation du sulfate de baryum comme charge et diluant dans les revêtements, les plastiques et les produits en caoutchouc.

- Chine et Inde : L’industrialisation et l’urbanisation rapides soutiennent une forte demande de barytine dans les secteurs du pétrole et du gaz, de la construction et de la fabrication.

- Brésil et Argentine : l’exploration des ressources énergétiques stimule la demande de fluides de forage à base de barytine.

- Arabie saoudite et Émirats arabes unis : la poursuite du développement pétrolier et gazier et l’expansion des infrastructures entraînent une forte consommation de barytine dans les applications industrielles et de forage.

Tendances du marché de la barytine

Forte prévalence des troubles digestifs pour offrir des opportunités de croissance dans les applications d'imagerie médicale

Le sulfate de baryum joue un rôle essentiel dansimagerie médicale, notamment en radiographie aux rayons X, où il sert d'agent de contraste pour améliorer la visibilité des organes et des tissus. En radiographie aux rayons X, les suspensions de sulfate de baryum sont ingérées ou administrées par voie rectale pour recouvrir le tractus gastro-intestinal. Une fois à l’intérieur du corps, le sulfate de baryum met en évidence les anomalies, facilitant ainsi le diagnostic d’affections telles que les ulcères, les tumeurs et les hémorragies gastro-intestinales. De plus, les agents de contraste à base de sulfate de baryum offrent une précision diagnostique élevée à des tarifs relativement moins chers que les alternatives, telles que les tomodensitogrammes. Ils ont des effets secondaires minimes et une excellente tolérance du patient par rapport aux agents de contraste alternatifs.

De nos jours, les prestataires de soins de santé donnent la priorité à l’utilisation d’agents de contraste sûrs et efficaces pour garantir un diagnostic précis et la sécurité des patients. Ainsi, l’incidence élevée des troubles digestifs, ainsi que la préférence du personnel de santé pour les agents de contraste au sulfate de baryum afin de diagnostiquer avec précision différentes conditions, stimulent la demande d’applications d’indicateurs à rayons X, créant ainsi de nouvelles opportunités pour la croissance du marché de la barytine.

[moZTfP25fr]

Facteurs de croissance du marché de la barytine

Adoption croissante de techniques de forage non conventionnelles dans le secteur pétrolier et gazier pour stimuler la croissance du marché

La demande croissante de barytine dans l’industrie pétrolière et gazière, en particulier dans les applications de forage non conventionnel, telles que la fracturation hydraulique et le forage horizontal, devrait stimuler la croissance du marché. La barytine sert d'agent de pesée crucial dansfluides de forage, permettant le contrôle de la pression du puits de forage en augmentant la densité du fluide. Ceci est essentiel pour éviter les afflux de fluides et maintenir la stabilité, notamment dans les formations géologiques, comme les schistes. Dans la fracturation hydraulique, la barytine favorise la propagation des fractures en augmentant la densité du fluide, améliorant ainsi l'accès aux zones contenant des hydrocarbures et améliorant la productivité des puits. Ce type de fluide de forage aide à suspendre et à transporter efficacement les déblais de roche vers la surface, garantissant ainsi des opérations de forage fluides et évitant tout blocage.

Les techniques de forage non conventionnelles impliquent souvent l’injection de grands volumes de fluides de forage par rapport aux techniques conventionnelles. La croissance rapide de la production de pétrole et de gaz non conventionnels a transformé le paysage énergétique au cours de la dernière décennie. Cela crée de nouvelles opportunités pour l’exploration pétrolière et gazière dans des régions qui étaient auparavant considérées comme irréalisables. De plus, la conformité réglementaire impose l'utilisation de certains fluides de forage contenant de la barytine pour garantir le respect de l'intégrité des puits, de la protection de l'environnement et des normes de sécurité. Ainsi, la demande de barytine dans le forage pétrolier et gazier, en particulier dans les applications de forage non conventionnel, est motivée par ses propriétés uniques qui facilitent des opérations de forage efficaces. Ceci, à son tour, devrait bénéficier et alimenter la croissance du marché au cours de la période de prévision.

FACTEURS DE RETENUE

L’adoption de matériaux alternatifs limitera probablement la croissance du marché

La disponibilité de matériaux de substitution et de produits alternatifs peut limiter considérablement la demande de produits dans diverses industries. Dans le secteur pétrolier et gazier, plusieurs alternatives d'agents de pesée sont apparues comme substituts, notammentcarbonate de calcium, hématite et agents synthétiques. Ces matériaux peuvent offrir une densité et des performances comparables, réduisant ainsi la dépendance à l'égard de la barytine. Cependant, le prix relatif de ces alternatives reste un facteur important lors du choix d’un agent de pesée. Outre l'industrie pétrolière et gazière, le sulfate de baryum est également utilisé comme charge et diluant dans la fabrication, la construction et la céramique, entre autres. Le développement de nouveaux matériaux avancés capables d’offrir des propriétés supérieures à celles des produits à base de sulfate de baryum peut encore diminuer la demande, limitant ainsi la croissance du marché de la barytine.

Analyse de la segmentation du marché de la barytine

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du pétrole et du gaz détenait la plus grande part en raison de la demande croissante dans l'exploration non conventionnelle

Le marché est segmenté par application en pétrole et gaz, produits de remplissage, produits chimiques et autres.

Le segment du pétrole et du gaz devrait dominer le marché avec une part de 59,89 % en 2026. La demande de produits dans le fluide de forage est étroitement liée aux activités d’exploration et de production pétrolières et gazières à travers le monde. Les fluctuations des prix du pétrole et les investissements dans les techniques de forage, telles que le forage horizontal et la fracturation hydraulique, influencent la demande de fluides de forage à base de sulfate de baryum. Alors que les nouvelles activités de forage connaissent une adoption plus élevée, la demande de produits dans les applications de fluides de forage devrait stimuler la croissance du segment au cours de la période de prévision. Ce segment détenait 60 % de part de marché en 2024.

Le sulfate de baryum agit comme un agent de remplissagepeintures et revêtements, apportant du volume et du volume à la formulation sans altérer de manière significative sa couleur ou ses propriétés chimiques. Il permet de réduire les coûts en remplaçant les pigments et les diluants plus coûteux tout en améliorant les performances globales du revêtement. Les types de revêtements à base de sulfate de baryum les plus courants comprennent les revêtements en poudre, les apprêts marins, la peinture automobile et les revêtements architecturaux. La croissance des activités industrielles et commerciales stimule la demande de peintures et de revêtements, ce qui entraîne par conséquent la demande de sulfate de baryum.

APERÇU RÉGIONAL

En fonction de la région, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

North America Barite Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord est la deuxième région en importance, avec 0,54 milliard de dollars en 2025, affichant un TCAC considérable de 4,82 % au cours de la période de prévision (2024-2032). L’Amérique du Nord représente une part de marché dominante. Dans la région Amérique du Nord, le principal moteur de la demande de baryte est l’industrie pétrolière et gazière. Il s’agit d’un composant essentiel de la boue de forage utilisée pour l’exploration et l’extraction pétrolières et gazières. Alors que le boom du pétrole et du gaz de schiste se poursuit aux États-Unis, la demande de produits reste suffisamment forte pour soutenir ces activités. De plus, l’augmentation des projets de développement d’infrastructures et de construction dans la région contribue à la consommation de sulfate de baryum pour diverses applications industrielles. Le marché américain devrait atteindre 0,43 milliard de dollars en 2026.

[09AOÛTdDDmr]

Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 6,50 % du marché mondial, atteignant une valorisation de 0,11 milliard de dollars, et devrait croître pour atteindre 0,12 milliard de dollars en 2026. En Asie-Pacifique, les principaux facteurs qui stimulent la demande sont les tendances rapides d'industrialisation et d'urbanisation. La forte demande de sulfate de baryum est due à son utilisation dans l’industrie pétrolière et gazière, alors que les besoins énergétiques de la région continuent de croître. En outre, les secteurs florissants de la construction et de la fabrication de la région contribuent de manière significative à la consommation de produits destinés à diverses applications, telles que la production de verre, de céramique et de produits en caoutchouc. Le marché chinois devrait atteindre 0,05 milliard de dollars en 2025, tandis que celui de l'Inde devrait atteindre 0,004 milliard de dollars la même année.

Europe

Le marché européen était évalué à 0,19 milliard de dollars en 2025, soit 11,20 % du chiffre d'affaires mondial, et devrait atteindre 0,2 milliard de dollars en 2026.

- Le marché britannique devrait atteindre 0,01 milliard de dollars d'ici 2026.

l'Amérique latine

La région Amérique latine a accaparé 12,90 % du marché mondial en 2025, générant 0,22 milliard de dollars de revenus, et devrait atteindre 0,22 milliard de dollars en 2026. La demande de l'Amérique latine pour ce produit est principalement tirée par l'industrie pétrolière et gazière. Alors que la région explore et exploite ses vastes ressources énergétiques, la demande de boue de forage à base de sulfate de baryum devrait alimenter la croissance du marché au cours de la période de prévision.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué pour environ 0,64 milliard de dollars au marché mondial en 2025, soit une part de 37,60 %, et devraient atteindre 0,66 milliard de dollars en 2026. Au Moyen-Orient et en Afrique, l'industrie pétrolière et gazière est le principal moteur de la croissance du marché. Alors que la région continue de développer ses ressources énergétiques, la demande en fluide de forage à base de sulfate de baryum reste élevée. De plus, les projets croissants d’infrastructures et de construction de la région contribuent également à la demande pour ce produit dans diverses applications industrielles, stimulant ainsi la croissance du marché. L’Arabie Saoudite devrait peser 0,11 milliard de dollars en 2025.

Liste des entreprises clés sur le marché de la barytine

L’expansion dans de nouvelles régions est la principale initiative stratégique employée par les acteurs du marché

La rivalité concurrentielle sur le marché de la barytine est modérée à élevée, en particulier dans les régions dotées de sociétés minières établies et de réserves abondantes. La concurrence peut être motivée par des facteurs tels que les prix, la qualité des produits, les réseaux de distribution et l'innovation technologique. De plus, les fluctuations de la demande des secteurs clés, les facteurs géopolitiques et les changements réglementaires peuvent influencer la dynamique concurrentielle sur le marché. Parmi ces acteurs clés figurent des sociétés telles que Huber Engineered Materials, CSGLOBAL Group et Andhra Pradesh Mineral Development Corporation (APMDC).

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Baribright Co. Ltd (Chine)

- Chine Zhashui Heqi Barite Mining Co., Ltd. (Chine)

- CIMBAR PERFORMANCE MINERALS (États-Unis)

- Groupe CS GLOBAL (Turquie)

- GUIZHOU SABOMAN IMP EXP CO, LTD (Chine)

- Huber Engineered Materials (États-Unis)

- New Riverside Ochre (États-Unis)

- Shenzhen Rocky Mountains Industry Development Co. (Chine)

- Sinobarite Industrials Ltd (Chine)

- SLB(NOUS.)

- THE ANDHRA PRADESH MINERAL DEVELOPMENT CORPORATION LTD (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2025 -SLB a introduit des solutions de puits électriques numériques visant à maximiser la production et la récupération, améliorant ainsi l'efficacité des opérations de forage où la barytine est un composant clé des fluides de forage.

- Mars 2025 -CIMBAR a annoncé un nouveau partenariat avec ChemSpec Canada pour distribuer ses produits minéraux, y compris la barytine, élargissant ainsi sa portée sur le marché nord-américain.

- Février 2023 -CIMBAR a acquis les activités barytine et ATH de TOR Minerals NA, améliorant ainsi son portefeuille de produits et ses capacités de production sur le marché de la barytine.

- 2024 -La société a déclaré des réserves de barytine dépassant 2,8 millions de tonnes, avec une capacité de production annuelle de plus de 100 000 tonnes. Elle approvisionne diverses industries, notamment le forage pétrolier et les produits pharmaceutiques.

- Mai 2022 -APMDC a signé des protocoles d'accord d'une valeur de 750 crores ₹ pour fournir 1,6 million de tonnes de barytine à trois entreprises américaines sur trois ans, dans le but de conquérir une part importante du marché américain de la barytine.

COUVERTURE DU RAPPORT

An Infographic Representation of Barite Market

View Full Infographic

View Full InfographicPour obtenir des informations sur différents segments, partagez vos questions avec nous

Le rapport d’étude de marché fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, applications et produits. Le rapport offre également un aperçu du marché sur les principales tendances et met en évidence les développements essentiels du secteur. En outre, le rapport englobe divers facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,90 % au cours de la période 2026-2034 |

|

Unité |

Valeur (milliards USD), volume (kilotonne) |

|

Segmentation |

Par candidature

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 1,70 milliard de dollars en 2025 et devrait atteindre 2,39 milliards de dollars d'ici 2034.

En 2025, le marché en Amérique du Nord s'élevait à 0,54 milliard de dollars.

Enregistrant un TCAC significatif de 3,90 %, le marché connaîtra une croissance considérable au cours de la période de prévision.

Le segment du pétrole et du gaz est l’application leader du marché.

Adoption croissante de techniques de forage non conventionnelles dans le secteur pétrolier et gazier pour stimuler la croissance du marché.

Les États-Unis détenaient la part la plus élevée du marché nord-américain en 2026.

Huber Engineered Materials, CSGLOBAL Group et Andhra Pradesh Mineral Development Corporation (APMDC) sont les principaux acteurs du marché.

Forte prévalence des troubles digestifs pour favoriser l’adoption de produits dans les applications d’imagerie médicale.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés