Taille du marché de l’emballage barrière, part et analyse de l’industrie, par matériau (plastique, papier et carton, métal, verre, autres), par type d’emballage (sacs et pochettes, films et emballages, plateaux et coquilles, boîtes et cartons, bouteilles et pots, autres), par industrie d’utilisation finale (aliments et boissons, produits pharmaceutiques, soins personnels et cosmétiques, soins à domicile, agriculture, autres) et prévisions régionales, 2026-2034

Taille du marché de l’emballage barrière et perspectives d’avenir

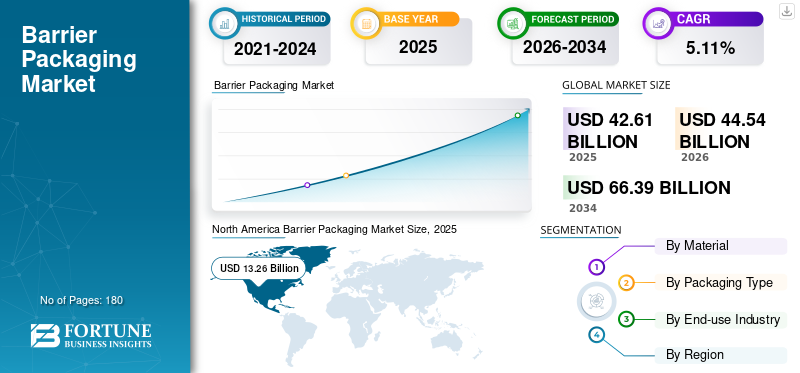

La taille du marché mondial des emballages barrières était évaluée à 42,61 milliards USD en 2025. Le marché devrait passer de 44,54 milliards USD en 2026 à 66,39 milliards USD d’ici 2034, avec un TCAC de 5,11 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des emballages barrières avec une part de marché de 31,12 % en 2025.

Le marché mondial des emballages barrières fait référence au secteur mondial dédié à la production et à la fourniture de matériaux et de solutions d'emballage conçus pour protéger contre les éléments environnementaux externes, notamment l'oxygène, l'humidité, la lumière, les gaz, les arômes, la graisse, les bactéries et les produits chimiques qui peuvent compromettre ou gâcher les produits emballés.

De plus, le marché est dominé par plusieurs acteurs majeurs, dont Amcor Plc, Tetra Pak et Gerresheimer AG, en première ligne. Un large portefeuille, des lancements de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’emballage barrière

- Taille du marché en 2025 : 42,61 milliards USD

- Taille du marché en 2026 : 44,54 milliards USD

- Taille du marché prévue pour 2034 : 66,39 milliards de dollars

- TCAC : 5,11 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des emballages barrières avec une part de 31,12 % en 2025.

- Le segment du plastique représentait 39,30 % de part de marché en 2025.

- Le segment des sacs et pochettes devrait détenir une part de marché de 38,46 % en 2025.

Amérique du Nord

L'Amérique du Nord détenait une part de 31,12 % en 2025, évaluée à 13,26 milliards de dollars.

Asie-Pacifique

Le marché de l’Asie-Pacifique est évalué à 11,68 milliards de dollars en 2025.

Europe

Marché européen évalué à 8,56 milliards de dollars en 2025.

NOUS.

Le marché est évalué à 10,19 milliards de dollars en 2025.

Allemagne

Marché évalué à 1,92 milliard de dollars en 2025.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

La demande croissante de durée de conservation prolongée et de protection des produits propulse l’expansion du marché

Un facteur important qui stimule la croissance du marché mondial des emballages barrières est la demande croissante des consommateurs et des industries pour des solutions d’emballage qui offrent une durée de conservation prolongée, préviennent la contamination et garantissent l’intégrité des produits. À mesure que les fabricants des secteurs de l’alimentation, de la pharmacie et des soins personnels élargissent leurs réseaux de distribution mondiaux, le besoin d’emballages capables de résister à l’oxygène, à l’humidité, à la lumière, aux arômes et à la migration chimique devient de plus en plus crucial. De plus, l’expansion rapide du commerce électronique et du commerce international nécessite des emballages robustes et protecteurs capables de supporter de longs cycles logistiques, ce qui favorise encore davantage leur adoption. L’accent croissant mis sur la réduction du gaspillage alimentaire et l’amélioration de l’efficacité de la chaîne d’approvisionnement stimule également la demande de matériaux barrières haute performance.

RESTRICTIONS DU MARCHÉ :

Les pressions environnementales et les restrictions réglementaires sur les plastiques entravent la croissance du marché

L’une des contraintes importantes affectant le marché des emballages barrières est la demande mondiale croissante visant à minimiserplastiquedéchets et transition vers des options d’emballage durables. De nombreux matériaux barrières, en particulier les structures multicouches, présentent des défis de recyclage en raison de leurs compositions polymères complexes, ce qui complique les efforts de gestion des déchets. Les autorités réglementaires d'Europe, d'Amérique du Nord et de certains pays d'Asie-Pacifique appliquent des réglementations plus strictes concernant les plastiques à usage unique, les additifs chimiques et les matériaux stratifiés non recyclables. Cette situation présente des défis pour les fabricants qui s'appuient sur des matériaux barrières traditionnels.

OPPORTUNITÉS DE MARCHÉ :

La croissance rapide des solutions de barrières durables et mono-matériaux offre des opportunités potentielles

Il existe une opportunité considérable dans la création de solutions d’emballage barrière recyclables, compostables et mono-matériau. La transition des stratifiés multicouches conventionnels vers des structures mono-matériau telles que les revêtements barrières mono-PE, mono-PP ou à base de papier ouvre une nouvelle ère d'innovation au sein de l'industrie. Les marques adoptent de plus en plus de matériaux biosourcés à haute barrière, notamment les mélanges de PLA, les PHA, les films de cellulose et les revêtements à base d'eau, pour atteindre leurs objectifs de développement durable et se conformer aux réglementations. En outre, la demande croissante d’emballages à haute barrière sur les marchés émergents, stimulée par l’urbanisation et l’augmentation de la consommation d’aliments emballés, présente des perspectives de croissance significatives. Les innovations technologiques telles que la nanotechnologie, la métallisation sous vide, les revêtements plasma et les matériaux barrières intelligents offrent également des opportunités d'amélioration des performances et de différenciation des produits haut de gamme.

TENDANCES DU MARCHÉ DES EMBALLAGES BARRIÈRES :

La transition vers des emballages barrières durables, performants et fonctionnels apparaît comme une tendance du marché

Une tendance importante qui influence le marché est l’évolution vers des formats barrières durables, qui comprennent des stratifiés recyclables, des films biodégradables et des solutions barrières à base de papier. Les entreprises adoptent de plus en plus de films mono-matériaux offrant une meilleure résistance à l’oxygène et à l’humidité, soutenant ainsi les initiatives d’économie circulaire.

Une autre tendance clé est l’émergence de barrières fonctionnelles et actives.conditionnementqui présente des propriétés de barrière antimicrobiennes, antioxydantes ou de contrôle de l'humidité pour améliorer la stabilité en conservation. L'adoption croissante d'emballages intelligents, dotés de codes QR, d'indicateurs de fraîcheur et de technologies de suivi et de traçabilité, joue également un rôle essentiel dans l'évolution du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ :

Les processus de fabrication complexes et les limites du recyclage posent des défis majeurs

La production d'emballages à haute barrière implique souvent des processus techniquement complexes et à forte intensité de capital, notamment l'extrusion multicouche, des technologies de revêtement sophistiquées et un laminage précis. Ces processus nécessitent des équipements spécialisés et des matières premières de première qualité, ce qui entraîne une augmentation des dépenses de fabrication et une évolutivité limitée pour les petits producteurs. Un défi important réside dans la gestion de la fin de vie des emballages barrières multicouches, généralement inadaptés aux systèmes de recyclage conventionnels. Cette situation intensifie la pression sur les fabricants pour qu’ils innovent en matière de matériaux tout en maintenant l’efficacité de la barrière.

Analyse de segmentation

Par matériau

La polyvalence supérieure du plastique alimente sa domination sur le marché des emballages barrières

En termes de matériaux, le marché est classé en plastique, papier et carton, métal, verre et autres.

Le segment du plastique a capturé la plus grande part de marché des emballages barrières, soit 39,30 % en 2025. Le segment des matériaux plastiques est en tête du marché mondial des emballages barrières, principalement en raison de sa polyvalence, de son prix abordable et de sa capacité inégalés à fournir des caractéristiques de barrière hautes performances adaptées à un large éventail d’applications. Les matériaux plastiques présentent une résistance exceptionnelle à l'humidité, à l'oxygène, aux arômes, à la lumière et à la migration chimique, ce qui les rend parfaits pour protéger les aliments périssables,médicaments, et les produits de consommation délicats. De plus, leur compatibilité avec différents formats d’emballage, notamment les sachets, les films, les barquettes, les bouteilles et les stratifiés, renforce encore leur position de leader.

Le segment du papier et du carton devrait croître à un TCAC de 5,24 % au cours de la période de prévision.

Par type d'emballage

L'efficacité légère et la fonctionnalité élevée conduisent à la domination du segment des sacs et pochettes

En termes de type d’emballage, le marché est classé en sacs et pochettes, films et emballages, plateaux et coquilles, boîtes et cartons, bouteilles et pots, etc.

Le segment des sacs et pochettes a conquis la plus grande part du marché en 2025. En 2025, le segment devrait dominer avec une part de 38,46 %. Le segment des sacs et pochettes est leader sur le marché des emballages barrières en raison de sa combinaison optimale de rentabilité, de fonctionnalité haute barrière et de commodité pour les consommateurs. Ces formats sont naturellement légers, utilisant beaucoup moins de matériaux que les emballages rigides, mais ils offrent néanmoins une protection robuste contre l'humidité, l'oxygène, les rayons UV et les contaminants. Leur conception flexible s'adapte à la fois aux films barrières multicouches et mono-matériaux avancés, facilitant ainsi la prolongation de la durée de conservation des aliments, des boissons, des produits pharmaceutiques et des produits de soins personnels.

Le segment des types d’emballages de films et d’emballages devrait croître à un TCAC de 5,24 % au cours de la période de prévision.

Par secteur d'utilisation finale

La sensibilisation croissante à la santé et les tendances en matière de nutrition préventive propulsent la domination du segment

Basé sur l'industrie d'utilisation finale, le marché est segmenté en aliments et boissons, produits pharmaceutiques, soins personnels etproduits de beauté, soins à domicile, agriculture et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En 2024, le marché mondial était dominé par l’industrie agroalimentaire en termes d’utilisation finale. En outre, le segment devrait détenir une part de 36,02 % en 2025. Le secteur des utilisations finales des aliments et boissons (F&B) est en tête du marché des emballages barrières en raison de la grande sensibilité de ces produits alimentaires à l'oxygène, à l'humidité, à la lumière, à la perte d'arôme et à la contamination microbienne, qui affectent tous de manière significative la fraîcheur, la saveur, la sécurité et la durée de conservation. Les matériaux d'emballage barrière jouent un rôle crucial dans la protection des produits périssables, notamment les aliments, les produits laitiers, les viandes, les collations, les plats prêts à consommer et les boissons, contre la détérioration et la détérioration de la qualité.

Alors que la consommation mondiale d’aliments emballés et transformés continue d’augmenter – stimulée par l’urbanisation, les modes de vie trépidants et l’expansion des formats de vente au détail – le besoin de solutions fiables et à haute barrière s’est accru.

De plus, l’industrie pharmaceutique d’utilisation finale devrait croître à un TCAC de 5,27 % au cours de la période d’étude.

Perspectives régionales du marché des emballages barrières

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

North America Barrier Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord détenait la part dominante en 2024, évaluée à 12,67 milliards USD, et a maintenu sa position de leader en 2025, avec une valeur de 13,26 milliards USD. En Amérique du Nord, la croissance du marché est principalement tirée par la demande croissante d'aliments emballés, transformés et prêts à consommer, ce qui nécessite l'utilisation de solutions barrières avancées pour préserver la fraîcheur des produits et se conformer aux normes réglementaires. Les réglementations strictes de la FDA concernant la sécurité alimentaire, les emballages pharmaceutiques et la migration des matériaux obligent les marques à utiliser des matériaux barrières hautes performances.

En 2025, le marché américain devrait atteindre 10,19 milliards de dollars.

Asie-Pacifique

D’autres régions, comme l’Asie-Pacifique et l’Europe, devraient connaître une croissance notable dans les années à venir. Au cours de la période de prévision, la région Asie-Pacifique devrait enregistrer un taux de croissance de 5,88 %, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 11,68 milliards de dollars d'ici 2025. La région Asie-Pacifique connaît une croissance significative, tirée par l'augmentation de la population urbaine, des revenus disponibles plus élevés et une transition substantielle vers les aliments emballés et prêts à l'emploi. La consommation élevée de collations, de boissons, de viande etlaitierproduits, en particulier en Chine, en Inde, en Indonésie et au Vietnam, génère une forte demande de barrières efficaces contre l’oxygène et l’humidité.

Dans la région, la Chine et l’Inde devraient chacune atteindre respectivement 3,98 milliards de dollars et 3,33 milliards de dollars en 2025.

Europe

Après l’Asie-Pacifique, le marché européen devrait atteindre 8,56 milliards de dollars en 2025 et assurer la position de troisième plus grande région du marché. L'Europe applique certaines des réglementations les plus strictes au monde en matière de déchets d'emballage et de recyclage, notamment la directive européenne sur les emballages et les déchets d'emballages (PPWD) et les exigences à venir pour une recyclabilité complète d'ici 2030. Ces réglementations stimulent de manière significative la transition vers des structures mono-matériaux recyclables, des formats barrières à base de papier et des films compostables.

Forts de ces facteurs, des pays comme l’Allemagne devraient enregistrer des valorisations de 1,92 milliard de dollars, le Royaume-Uni de 1,65 milliard de dollars et la France de 1,46 milliard de dollars en 2025.

l'Amérique latine

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée dans cet espace de marché. Le marché latino-américain devrait atteindre une valorisation de 5,14 milliards de dollars en 2025. En Amérique latine, la croissance est soutenue par l’expansion des industries locales de transformation des aliments et des boissons, notamment au Brésil, au Mexique, en Argentine et au Chili. Alors qu’un nombre croissant de consommateurs abandonnent les produits frais au profit des produits emballés en raison de l’urbanisation et d’un mode de vie trépidant, l’adoption d’emballages barrières augmente considérablement.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, la valeur de l'Afrique du Sud devrait atteindre 0,98 milliard de dollars d'ici 2025. La demande d'emballages barrières au Moyen-Orient et en Afrique est considérablement affectée par sa dépendance à l'égard des importations.aliments emballés, qui nécessitent des matériaux barrières performants, capables de supporter un transport sur de longues distances. De plus, l’industrie pharmaceutique émergente, en particulier dans les pays du Golfe, accroît le besoin en plaquettes thermoformées stériles et en laminés à haute barrière.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Une large gamme d'offres de produits, associée à un solide réseau de distribution d'entreprises clés, a soutenu leur position de leader.

Le marché mondial des emballages barrières présente une structure semi-concentrée, avec de nombreuses petites et moyennes entreprises opérant activement dans le monde entier. Ces acteurs sont activement impliqués dans l’innovation de produits, les partenariats stratégiques et l’expansion géographique.

Amcor, Sealed Air et Graphic Packaging International, LLC comptent parmi les principaux acteurs du marché. Une gamme complète de produits Barrier Packaging, une présence mondiale grâce à un solide réseau de distribution et des collaborations avec des instituts de recherche et universitaires sont quelques caractéristiques qui soutiennent la domination de ces acteurs.

En dehors de cela, d’autres acteurs importants du marché incluent Mondi, Huhtamaki, ProAmpac et d’autres. Ces sociétés entreprennent diverses initiatives stratégiques, notamment des investissements en recherche et développement (R&D) et des partenariats avec des sociétés pharmaceutiques, pour renforcer leur présence sur le marché.

LISTE DES PRINCIPALES ENTREPRISES D’EMBALLAGE BARRIÈRE PROFILÉES :

- Amcor (Suisse)

- Air scellé(NOUS.)

- Emballage graphique international, LLC(NOUS.)

- Monde(ROYAUME-UNI.)

- Huhtamaki(Finlande)

- ProAmpac (États-Unis)

- DS Smith (Royaume-Uni)

- Coveris (Autriche)

- Emballage flexible C-P (États-Unis)

- TOPPAN Inc. (Japon)

- Toray Plastics (États-Unis)

- Uflex Limited (Inde)

- Constantia Flexibles (Autriche)

- Innovia Films (Royaume-Uni)

- ALPLA (Autriche)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2024 : Klöckner Pentaplast (KP), producteur allemand deemballage en plastiquesolutions, a introduit deux nouveaux films d'emballage barrière recyclables : KP FlexiFlow EH 155 R et KP FlexiFlow PH 255 R. Ces films sont capables de réduire le poids de l'emballage jusqu'à 75 % par rapport à d'autres options, ce qui, selon la société, représente « une avancée majeure dans la conception d'emballages alimentaires durables ».

- Mars 2024 : TOPPAN Inc. et TOPPAN Specialty Films Private Limited (TSF), basée en Inde, ont collaboré pour créer le GL-SP, un film barrière utilisant du polypropylène à orientation biaxiale (BOPP) comme substrat, et se préparent à commencer la production et les ventes. GL-SP représente une nouvelle entrée dans la série GL BARRIER1 du groupe TOPPAN de films barrières transparents déposés en phase vapeur, qui détiennent une part importante sur le marché mondial de l'emballage durable.

- Mars 2024 : Greif, Inc., un leader mondial des solutions et services d'emballage industriel, a déclaré avoir finalisé avec succès son acquisition précédemment divulguée d'Ipackchem Group SAS. En tant qu'entreprise certifiée Platinum EcoVadis, Ipackchem s'engage dans la circularité du plastique en fabriquant des emballages barrières entièrement recyclables et pouvant incorporer jusqu'à 50 % de polymère recyclé post-consommation.

- Août 2023 : Amcor, un leader mondial dans le développement et la production de solutions d'emballage durables, a annoncé le lancement de l'emballage AmFiber Performance Paper recyclable en bordure de rue en Amérique du Nord, qui fait partie du portefeuille AmFiber de l'entreprise. AmFiber Performance Paper est un papier laminé à haute barrière qui peut être recyclé dans la majorité des flux de recyclage du papier, obtenant ainsi le statut de préqualification How2Recycle de « largement recyclable ».

- Juillet 2023 : Mondi, leader mondial de l'emballage et du papier, a investi 16,81 millions de dollars dans des technologies nouvelles et avancées pour développer une nouvelle gamme d'emballages appelée FunctionalBarrier Paper Ultimate. La solution alimentaire à base de papier ultra haute barrière répond à la demande croissante des clients en matière deemballage durablequi contribue à une économie circulaire.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des emballages barrières fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché sur les emballages barrières englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,11 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par matériau, type d'emballage, secteur d'utilisation finale et région |

| Par matériau |

|

| Par type d'emballage |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 42,61 milliards de dollars en 2025 et devrait atteindre 66,39 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 13,26 milliards de dollars.

Le marché devrait afficher un TCAC de 5,11 % au cours de la période de prévision 2026-2034.

Le segment des bouteilles et des pots domine le marché par type d’emballage.

Les principaux facteurs à l’origine de la croissance du marché sont la demande croissante de durée de conservation prolongée et de protection des produits.

Amcor, Sealed Air, Graphic Packaging International, LLC, Mondi, Huhtamaki et ProAmpac sont quelques-uns des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

La demande croissante de produits à durée de conservation prolongée est l’un des facteurs qui devraient favoriser l’adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés