Taille du marché des films d’emballage barrière transparents, part et analyse de l’industrie, par matériau (polyéthylène (PE), polypropylène (PP), polyéthylène téréphtalate (PET), alcool éthylène vinylique (EVOH), polyamide (PA), chlorure de polyvinylidène (PVDC) et autres), par industrie d’utilisation finale (aliments et boissons, soins de santé, soins personnels et cosmétiques, soins à domicile et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

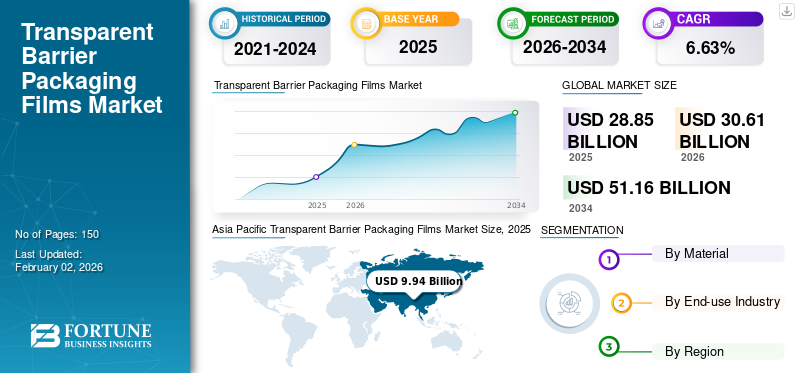

La taille du marché mondial des films d’emballage barrières transparents était évaluée à 28,85 milliards USD en 2025 et devrait passer de 30,61 milliards USD en 2026 à 51,16 milliards USD d’ici 2034, avec un TCAC de 6,63 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des films d’emballage barrières transparents avec une part de marché de 34,45 % en 2025.

Les films d'emballage barrière transparents sont des films plastiques multicouches ou enduits avancés conçus pour offrir à la fois visibilité et protection aux marchandises emballées. Ces films allient la transparence, permettant aux consommateurs de voir le contenu, avec d'excellentes caractéristiques de barrière qui empêchent le passage des gaz tels que l'oxygène,dioxyde de carboneet de la vapeur d'eau.

En outre, le marché comprend plusieurs acteurs clés, avec en tête Smurfit Kappa, Sealed Air et Pregis Corporation. Un large portefeuille, des lancements de produits innovants et des mesures fortes visant à étendre la présence géographique ont soutenu la position de leader de ces acteurs sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de l’industrie agroalimentaire pour alimenter l’expansion du marché

Le principal moteur du marché mondial des films d’emballage barrières transparents est la demande croissante de l’industrie agroalimentaire pour une durée de conservation prolongée et une visibilité améliorée des produits. Ces films offrent des barrières supérieures contre l'oxygène, l'humidité et les arômes, ce qui les rend adaptés à l'emballage de produits périssables tels que la viande, les produits laitiers, les collations et les plats prêts à manger. La tendance croissante des aliments prêts-à-servir, combinée à la préférence des consommateurs pour des emballages visuellement attrayants et durables, stimule leur adoption. De plus, les innovations dans les technologies de films multicouches et le passage croissant des formats rigides aux emballages flexibles propulsent encore davantage la croissance du marché mondial des films d’emballage barrière transparents.

RESTRICTIONS DU MARCHÉ

Les préoccupations en matière d’impact environnemental et les défis du recyclage entravent la croissance du marché

Malgré les avantages qu'ils offrent, le marché se heurte à des limites liées aux problèmes environnementaux liés à l'utilisation du plastique et aux défis liés au recyclage des films barrières multicouches. La majorité des films barrières transparents sont composés de matériaux tels que le PET, l'EVOH et le PVDC, qui compliquent le processus de recyclage et contribuent à l'accumulation de déchets plastiques. Les réglementations gouvernementales strictes ciblant les plastiques à usage unique, ainsi que la sensibilisation croissante des consommateurs à la durabilité, poussent les fabricants à opter pour des alternatives recyclables ou biosourcées. Ce changement pourrait entraîner une augmentation des coûts de production et restreindre l’expansion du marché.

OPPORTUNITÉS DE MARCHÉ

L’intérêt croissant porté aux films barrières durables et d’origine biologique crée des opportunités de croissance rentables

L’évolution actuelle vers des options d’emballage écologiquement durables présente des opportunités rentables pour les acteurs du marché. Les progrès dans les matériaux d'origine biologique, notamment l'acide polylactique (PLA) et les films barrières à base de cellulose, gagnent du terrain à mesure que les industries s'efforcent d'atteindre leurs objectifs de développement durable. De plus, l’utilisation croissante de ces matériaux d’emballage dans les emballages de produits pharmaceutiques, d’aliments pour animaux de compagnie et de soins personnels, où la protection et la visibilité des produits sont cruciales, devrait créer de nouvelles opportunités de croissance du marché. Partenariats stratégiques entre fabricants de résine etconditionnementles transformateurs visant à créer des films transparents recyclables ou compostables offrent également des perspectives commerciales considérables.

TENDANCES DU MARCHÉ DES FILMS D'EMBALLAGE BARRIÈRE TRANSPARENTS

L’évolution croissante vers des films hautes performances, recyclables et multifonctionnels apparaît comme une tendance du marché

Le marché connaît une transition importante vers des films barrières transparents recyclables et performants, destinés à répondre à des critères à la fois fonctionnels et environnementaux. Les innovations en matière de revêtement et de barrières nanocomposites améliorent la durabilité, la résistance à la chaleur et la recyclabilité de ces films. De plus, l’utilisation croissante d’emballages transparents dans le commerce électronique, ainsi que l’impact croissant des marques haut de gamme et des emballages clean label, influencent la demande future. De plus, les entreprises investissent dans des structures mono-matériaux pour faciliter le recyclage tout en conservant les caractéristiques de barrière à l’oxygène et à l’humidité.

LES DÉFIS DU MARCHÉ

Les prix fluctuants des matières premières et les coûts de production élevés soulèvent des défis pour le développement du marché

L’un des principaux défis rencontrés sur ce marché est l’instabilité des prix des matières premières, en particulier des résines dérivées du pétrole telles que le polyéthylène et le polypropylène. Ces fluctuations ont un impact direct sur les marges bénéficiaires et la stabilité de la chaîne d'approvisionnement. En outre, la fabrication de films multicouches à haute barrière nécessite une technologie de pointe et des investissements en capital considérables, qui peuvent constituer des barrières à l’entrée pour les petits et moyens producteurs. Trouver un équilibre entre les caractéristiques de performance, la rentabilité et la durabilité reste un défi technique important pour les acteurs de l’industrie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par matériau

Avantages exceptionnels offerts par le matériau en polyéthylène pour stimuler la croissance du segment

En termes de matériaux, le marché est classé en polyéthylène (PE), polypropylène (PP),Polyéthylène téréphtalate (PET), alcool éthylène vinylique (EVOH), polyamide (PA), chlorure de polyvinylidène (PVDC) et autres.

Le segment des matériaux en polyéthylène (PE) devrait dominer le marché, avec une contribution de 28,84 % à l'échelle mondiale en 2026. Le polyéthylène (PE) est un matériau important sur le marché des films d'emballage barrières transparents, attribué à sa polyvalence exceptionnelle, son prix abordable et ses avantages fonctionnels. Les films PE offrent des caractéristiques exceptionnelles de barrière contre l'humidité, une scellabilité supérieure et une résistance mécanique robuste, ce qui les rend adaptés à diverses applications d'emballage dans les domaines de l'alimentation, des soins personnels et des produits pharmaceutiques. Leur adaptabilité et compatibilité avec différentes techniques de coextrusion et de laminage permettent aux fabricants de produire des structures multicouches qui améliorent la résistance à l'oxygène et aux arômes tout en préservant la clarté optique.

Le segment des matériaux en polypropylène (PP) devrait enregistrer un TCAC de 6,84 % au cours de la période de prévision.

Par secteur d'utilisation finale

Utilisation croissante de films barrières transparents dans le secteur de l’alimentation et des boissons pour stimuler la croissance segmentaire

Sur la base de l’industrie d’utilisation finale, le marché est classé en aliments et boissons, soins de santé, soins personnels et cosmétiques, soins à domicile et autres.

Le segment des aliments et des boissons détiendra la plus grande part du marché, stimulé par la demande de matériaux d'emballage garantissant une durée de conservation prolongée, la sécurité des produits et la fraîcheur, représentant une part de marché de 33,45 % en 2026. De plus, la demande pour de tels films d'emballage s'est accélérée en raison de la préférence croissante des consommateurs pour les aliments emballés pratiques et à emporter, combinée à la croissance de la livraison de nourriture par commerce électronique et à la consommation croissante d'aliments transformés et surgelés.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En outre, le segment de l’industrie des utilisations finales des soins de santé devrait afficher un TCAC de 6,72 % au cours de la période d’étude.

Perspectives régionales du marché des films d’emballage barrière transparents

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Transparent Barrier Packaging Films Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a contribué à hauteur de 34,45 % au marché mondial en 2025, avec une valorisation de 9,94 milliards USD, et devrait atteindre 10,65 milliards USD en 2026. Une augmentation de la consommation d’aliments emballés, la croissance de la vente au détail et du commerce électronique, ainsi qu’une augmentation de la fabrication pharmaceutique en Chine et en Inde stimulent l’industrie des films d’emballage transparents à barrière en Asie-Pacifique. Ce domaine influence considérablement la demande mondiale de films, car les transformateurs et les marques de la région adoptent rapidementemballage soupleet préférons les solutions cinématographiques rentables.

Dans la région, l’Inde et la Chine devraient respectivement atteindre 2,89 et 3,5 milliards de dollars en 2026.

Amérique du Nord

En 2025, l'Amérique du Nord représentait 7,24 milliards de dollars, soit 25,09 % du marché mondial, et devrait atteindre 7,68 milliards de dollars en 2026. La croissance du marché en Amérique du Nord est stimulée par la forte demande du secteur de l'alimentation et des boissons, des emballages pour le commerce électronique et des produits pharmaceutiques, où la clarté et la performance des barrières sont essentielles. Les propriétaires de marques recherchent des films transparents qui prolongent la durée de conservation et mettent en valeur le produit. Les investissements croissants dans les lignes d'emballage flexibles augmentent la consommation de films. En 2026, le marché américain représente une valeur de 6,2 milliards de dollars.

Europe

Le marché européen a généré 5,3 milliards de dollars en 2025, ce qui représente 18,36 % du paysage du marché mondial, et devrait atteindre 5,59 milliards de dollars en 2026. La dynamique de l'Europe est fortement influencée par des politiques affirmées d'économie circulaire, telles que le règlement européen sur les emballages et les déchets d'emballages et les programmes de responsabilité élargie des producteurs (REP) mis en œuvre par les États membres. Cette impulsion réglementaire constitue à la fois une limitation, en particulier pour les films transparents multicouches qui posent des problèmes de recyclage, et un facteur d'influence important sur le marché, dans la mesure où les fabricants sont tenus soit de reconcevoir les films pour améliorer la recyclabilité, soit de proposer des solutions de fin de vie vérifiées. Forts de ces facteurs, le Royaume-Uni devrait atteindre une valorisation de 1,02 milliard de dollars, l’Allemagne 1,21 milliard de dollars en 2026 et la France 0,84 milliard de dollars en 2025.

l'Amérique latine

Au cours de la période de prévision, les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine connaîtraient une croissance modérée de ce marché. Le marché en Amérique latine a atteint 3,58 milliards de dollars en 2025, soit 12,40 % du chiffre d'affaires total du marché, et devrait atteindre 3,76 milliards de dollars en 2026. L'Amérique latine affiche une croissance constante de la demande, principalement tirée par les secteurs des aliments emballés, des boissons et des produits pharmaceutiques (plus petits mais en expansion). Les principaux facteurs contribuant à cette croissance sont l’urbanisation et la pénétration croissante des aliments emballés.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique était évalué à 2,8 milliards de dollars en 2025, soit 9,69 % du chiffre d’affaires mondial, et devrait atteindre 2,92 milliards de dollars en 2026. Le Moyen-Orient et l’Afrique représentent un marché diversifié. Les régions du Golfe et l’Afrique du Sud affichent une demande accrue de films barrières transparents hautes performances (tels que ceux utilisés pour les produits importés, les aliments surgelés de qualité supérieure et les produits pharmaceutiques), tandis que d’autres pays ont tendance à être plus sensibles aux prix. Les principaux facteurs contribuant à cette tendance comprennent l'expansion des secteurs des aliments surgelés et transformés, l'augmentation des investissements dans la barrière transparentefilms d'emballagel’industrie, ainsi qu’une augmentation des importations qui nécessitent des emballages barrières durables.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Gamme de produits diversifiée et réseau de distribution robuste des principaux acteurs pour renforcer leur leadership sur le marché

L’industrie mondiale des films d’emballage barrières transparents présente une structure semi-concentrée avec diverses petites et moyennes entreprises travaillant activement à travers le monde. Ces acteurs sont engagés dans l’innovation de produits, les partenariats stratégiques et l’expansion géographique.

Amcor Plc, Mondi et Klöckner Pentaplast font partie des acteurs dominants du marché. Une gamme complète de produits de conditionnement en doses unitaires, une présence mondiale grâce à une chaîne d'approvisionnement robuste et des partenariats avec des instituts de recherche et universitaires sont quelques caractéristiques de ces acteurs qui soutiennent leur domination.

En dehors de cela, les autres acteurs clés du marché sont Sealed Air, TOPPAN Inc., Glenroy Inc. et d’autres. Ces sociétés exécutent diverses initiatives stratégiques, notamment des investissements en R&D et la formation de partenariats avec des sociétés pharmaceutiques pour accroître leur présence sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE FILMS D'EMBALLAGE BARRIÈRE TRANSPARENT PROFILÉES

- Amcor Plc (Suisse)

- Monde(ROYAUME-UNI.)

- Klöckner Pentaplast(ROYAUME-UNI.)

- Air scellé(NOUS.)

- TOPPAN Inc.(Japon)

- Glenroy Inc.(NOUS.)

- Zhejiang Changyu New Materials Co., Ltd. (Chine)

- Momar Industries (États-Unis)

- 3M (États-Unis)

- Innovia Films (Royaume-Uni)

- Cosmo Films Ltd. (Inde)

- UFlex Limited (Inde)

- WINPAK LTÉE (Canada)

- Emballage Qingdao Kingchuan (Chine)

- Matériau d'emballage vert (Jiangyin) Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :TIPA Compostable Packaging a annoncé une expansion de sa gamme de produits pour intégrer quatre nouvelles offres de films et de stratifiés à haute barrière. Ces nouveaux stratifiés renforcent l’engagement de TIPA à fournir des options compostables sans sacrifier les performances, la barrière ou la compatibilité avec les machines. Les applications importantes comprennent les utilisations en portions individuelles et en sachets, les chips et diverses collations salées, les protéines et les poudres pour boissons, les nutraceutiques tels que les vitamines et les bonbons gélifiés, ainsi que le café et le thé moulus.

- Juillet 2025 :Le groupe RKW a présenté sa dernière avancée en matière de solutions d'emballage avancées et durables en lançant des films dotés d'une barrière intégrée à l'éthylène-alcool vinylique (EVOH). Ces films, améliorés grâce à la technologie de pointe d'orientation dans le sens machine (MDO), offrent recyclabilité et durabilité dans divers formats et secteurs d'emballage, établissant ainsi de nouvelles normes pour les emballages flexibles. La demande croissante des consommateurs et les réglementations mondiales à venir renforcent la nécessité de ces solutions innovantes.

- Décembre 2023 :TOPPAN Packaging Czech s.r.o., une filiale du groupe TOPPAN, a organisé une cérémonie d'inauguration des travaux pour lancer la construction d'une nouvelle installation à Most, située dans la région d'Ústí nad Labem en République tchèque. L'usine produira GL BARRIER, un film barrière transparent de premier plan développé et produit par le groupe TOPPAN, répondant à la demande mondiale croissante d'emballages respectueux de l'environnement.

- Octobre 2022 :Toppan, basé au Japon, a amélioré sa gamme de films transparents GL Barrier en introduisant unPolyéthylène (PE)emballage barrière mono-matériau spécifique pour liquides. L'entreprise a noté qu'il était jusqu'alors difficile d'obtenir les propriétés nécessaires pour emballer des produits liquides et à forte humidité avec des structures mono-matériaux PE. Le nouvel emballage, également conçu pour la stérilisation par ébullition, offrirait des performances de barrière qui surpasseraient les options d'emballage mono-matériau PE de l'époque.

- Mai 2019 :Innovia Films, division de CCL Industries, a élargi sa gamme de produits avec le lancement d'une série de films d'emballage transparents à haute barrière. Appelés Propafilm Strata SL, ces films recyclables peuvent fonctionner comme une solution monofilmique autonome ou être incorporés dans des constructions stratifiées, ce qui les rend potentiellement adaptés à l'industrie alimentaire. La haute qualité transparente de ces films, conformes à la réglementation Contact Alimentaire et sans chlore, permet aux clients de voir les produits qui y sont contenus.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,63 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par matériau · Polyéthylène (PE) · Polypropylène (PP) · Polyéthylène téréphtalate (PET) · Alcool éthylène vinylique (EVOH) · Polyamide (PA) · Chlorure de polyvinylidène (PVDC) · Autres Par secteur d'utilisation finale · Nourriture et boissons · Soins de santé · Soins personnels et cosmétiques · Soins à domicile · Autres Par géographie · Amérique du Nord (par matériau, industrie d'utilisation finale et pays) o États-Unis oCanada · Europe (par matériau, industrie d'utilisation finale et pays/sous-région) o Allemagne o Royaume-Uni oFrance o Espagne o Italie o Russie o Pologne o Roumanie o Reste de l'Europe · Asie-Pacifique (par matériau, industrie d'utilisation finale et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par matériau, industrie d'utilisation finale et pays/sous-région) o Brésil o Mexique o Argentine o Reste de l'Amérique Latine · Moyen-Orient et Afrique (par matériau, industrie d'utilisation finale et pays/sous-région) o Arabie Saoudite o EAU Oman o Afrique du Sud o Reste du Moyen-Orient et Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 28,85 milliards de dollars en 2025 et devrait atteindre 51,16 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 9,94 milliards de dollars.

Le marché devrait afficher un TCAC de 6,63 % au cours de la période de prévision 2026-2034.

Le segment du polyéthylène (PE) a dominé le marché par matériau en 2026.

Le facteur clé de la croissance du marché est la demande croissante de l’industrie agroalimentaire.

Amcor Plc, Mondi, Klockner Pentaplast, Sealed Air, TOPPAN Inc. et Glenroy Inc. sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché des films d’emballage barrières transparents avec une part de marché de 34,45 % en 2025.

La demande croissante de l’industrie agroalimentaire est l’un des facteurs qui devraient favoriser l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.