Taille du marché des emballages en papier et en plastique biodégradables, part et analyse de l’industrie, par matériau (plastique et papier), par type (plastique à base d’amidon, plastique à base de cellulose, acide polylactique (PLA), polyhydroxyalcanoates (PHA), papier et carton et autres), par utilisateurs finaux (aliments et boissons, commerce électronique, soins de santé, soins personnels et cosmétiques, agriculture et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

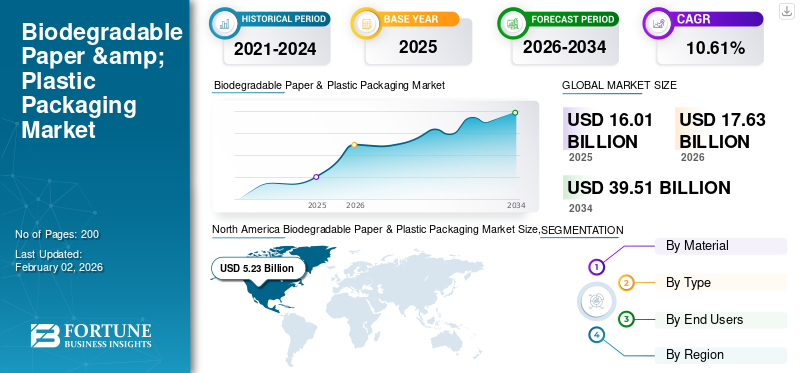

La taille du marché mondial des emballages en papier et en plastique biodégradables était évaluée à USD16.01milliards de dollars en 2025. Le marché devrait passer d’USD17.63milliards en 2026 en USD39.51milliards d’ici 2034, affichant un TCAC de10.61% au cours de la période de prévision. L'Amérique du Nord a dominé le marché des emballages en papier et en plastique biodégradables avec une part de marché de32,68% en 2025.

Les emballages en papier et en plastique biodégradables sont des matériaux respectueux de l'environnement conçus pour se décomposer en éléments non nocifs tels que l'eau, le dioxyde de carbone et la biomasse grâce à l'action de micro-organismes dans certains contextes environnementaux. Le principal avantage de l’utilisation de papier et de plastique biodégradablesconditionnementC'est leur décomposition naturelle, qui contribue à réduire la pollution continue et l'accumulation de déchets dans les décharges. Ces matériaux d'emballage biodégradables se décomposent en quelques mois, réduisant considérablement les dommages écologiques infligés par les plastiques conventionnels, qui peuvent durer des centaines d'années.

Le marché regroupe plusieurs acteurs clés, dont Smurfit Kappa, Mondi et Amcor, en première ligne. Un large portefeuille avec le lancement de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les préoccupations environnementales croissantes et les réglementations gouvernementales stimulent la croissance du marché

La sensibilisation croissante des consommateurs aux problèmes environnementaux et l’application de réglementations gouvernementales strictes visant à réduire les déchets plastiques sont des facteurs importants qui stimulent le marché des emballages en papier et en plastique biodégradables. De nombreux pays ont adopté des interdictions ou des limitations sur les plastiques à usage unique, encourageant les industries à évoluer vers des alternatives respectueuses de l'environnement. Les matériaux biodégradables se décomposent naturellement, ce qui contribue à réduire la pollution et la quantité de déchets mis en décharge. De plus, les préférences croissantes des consommateurs pour des options d’emballage respectueuses de l’environnement dans des secteurs tels que l’alimentation et les boissons, les soins de santé et les soins personnels alimentent l’expansion du marché. Par exemple, les entreprises investissent considérablement dans les emballages compostables et recyclables pour répondre à la fois aux exigences réglementaires et à leurs objectifs de développement durable.

RESTRICTIONS DU MARCHÉ

Les coûts de production élevés et les performances limitées des matériaux entravent la croissance du marché

Bien que la demande soit en hausse, le marché est confronté à des défis en raison du coût comparativement plus élevé des matériaux biodégradables par rapport aux plastiques traditionnels. La fabrication d'emballages biodégradables nécessite souvent des technologies sophistiquées et des matières premières d'origine naturelle, comme l'amidon de maïs, l'acide polylactique (PLA) ou la cellulose, ce qui fait grimper les coûts de production. De plus, biodégradableplastiquespeuvent avoir des propriétés de barrière inférieures, une durabilité réduite et une durée de conservation plus courte, ce qui les rend moins appropriés pour certaines utilisations, telles que le stockage prolongé des aliments ou les environnements très humides. Ces limitations de performances et ces différences de coûts entravent une adoption plus large, en particulier dans les secteurs sensibles aux prix et dans les zones en développement.

OPPORTUNITÉS DE MARCHÉ

L'expansion dans les secteurs de l'alimentation, des boissons et du commerce électronique crée des opportunités de croissance lucratives

La demande croissante dans les secteurs de l’alimentation, des boissons et du commerce électronique offre un potentiel de croissance substantiel pour les emballages en papier et en plastique biodégradables. La consommation croissante d’aliments emballés, de repas prêts à manger et de livraisons de courses en ligne a amplifié le besoin d’options d’emballage sûres et durables. De nombreux leaders du commerce électronique et des services de livraison de nourriture se tournent vers des emballages, des emballages et des plateaux biodégradables pour réduire leur empreinte carbone. De plus, les progrès des technologies d’emballage, tels que les revêtements biodégradables résistants à l’eau, les films barrières d’origine biologique et les stratifiés compostables, améliorent l’efficacité et l’attrait des options durables, créant ainsi de nouvelles opportunités de revenus pour les fabricants.

TENDANCES DU MARCHÉ DES EMBALLAGES EN PAPIER ET PLASTIQUE BIODÉGRADABLES

Les avancées technologiques et les initiatives d’économie circulaire émergent comme une tendance du marché

Le marché mondial connaît des tendances importantes axées sur les matériaux innovants et les pratiques d’économie circulaire. Les entreprises consacrent de plus en plus de ressources à la recherche et au développement pour créer des polymères biodégradables de pointe, des composites hybrides de papier et de plastique et des revêtements qui améliorent la résistance et la résistance à l'humidité tout en restant respectueux de l'environnement. En outre, l’évolution vers une image de marque axée sur le développement durable est évidente dans l’adoption croissante de systèmes de recyclage en boucle fermée, d’encres biosourcées et de conceptions d’emballage minimalistes. La collaboration entre les fabricants d'emballages, les recycleurs et les entreprises de biens de consommation est de plus en plus répandue pour garantir la traçabilité des matériaux et une valorisation efficace en fin de vie. L’utilisation d’outils de suivi numérique, notamment les codes QR et la blockchain pour la transparence des emballages, illustre encore davantage la demande constante des consommateurs pour des emballages durables et intelligents.

LES DÉFIS DU MARCHÉ

Infrastructure de compostage inadéquate et idées fausses des consommateurs pour freiner la croissance du marché

Un défi de taille pour le papier biodégradable etemballage en plastiqueLe problème réside dans l’insuffisance des installations de compostage et de recyclage présentes dans de nombreuses régions. Alors que les emballages biodégradables sont destinés à se décomposer dans des environnements de compostage industriel spécifiques, la rareté de ces installations entrave leur élimination appropriée, entraînant une pollution environnementale lorsqu'ils sont mélangés avec des plastiques traditionnels. De plus, la mauvaise compréhension par les consommateurs des différences entre les matériaux « biodégradables », « compostables » et « recyclables » entraîne souvent un tri et une gestion incorrects des déchets. Ce manque de connaissances et d’infrastructures mine le modèle d’économie circulaire et entrave les progrès globaux vers des solutions d’emballage durables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par matériau

Des avantages environnementaux importants ont dominé la croissance du segment des matériaux en papier

En termes de matériaux, le marché est divisé en plastique et papier.

Le segment des matériaux en papier devrait capter la plus grande part de 62,80 % en 2026 et devrait atteindredu marché des emballages en papier et plastique biodégradables en 2024. En 2025, le segment devrait dominer avec une part de 62,96 %. Le papier biodégradable offre des avantages environnementaux significatifs en se décomposant naturellement sans laisser de résidus nocifs. Contrairement aux plastiques traditionnels qui peuvent durer des siècles, le papier biodégradable se décompose en matière organique, eau et dioxyde de carbone en quelques mois dans des conditions de compostage. Cela réduit considérablement la pollution du sol et de l’eau, réduit les déchets mis en décharge et contribue à réduire les émissions de carbone. La nature renouvelable de ses matériaux, généralement issus de pâte de bois, de sous-produits agricoles ou de papier recyclé, garantit un effet minimal sur les ressources non renouvelables, soutenant ainsi les efforts mondiaux de développement durable, stimulant ainsi la croissance du segment.

Le segment des matières plastiques devrait croître à un TCAC de 10,94 % au cours de la période de prévision.

Par type

La polyvalence des plastiques à base d’amidon a stimulé la croissance du segment

En termes de type, le marché est classé en plastique à base d’amidon, plastique à base de cellulose, acide polylactique (PLA),polyhydroxyalcanoates (PHA), papier et carton, et autres.

Le segment du plastique à base d'amidon devrait dominer le marché avec une part de 33,64 % en 2026. Le segment du plastique à base d'amidon a capturé la plus grande part de marché des emballages en papier et en plastique biodégradables en 2024. En 2025, le segment devrait dominer avec une part de 33,39 %. Les plastiques à base d'amidon sont produits à partir de polymères naturels présents dans le maïs, les pommes de terre et le tapioca. Ces ingrédients sont biodégradables à des fins d'emballage et proviennent de sources renouvelables. La polyvalence des bioplastiques à base d’amidon est impressionnante, ce qui les rend idéaux pour les applications d’emballages rigides et flexibles. Qu'ils soient utilisés comme mousse de protection pour les cartons d'expédition ou comme sacs biodégradables, ils deviennent de plus en plus répandus dans le domaine des emballages durables.

Le segment de type acide polylactique (PLA) devrait croître à un TCAC de 10,69 % au cours de la période de prévision.

Par les utilisateurs finaux

La demande croissante du secteur de l’alimentation et des boissons a stimulé la croissance du segment

En fonction des utilisateurs finaux, le marché est segmenté en aliments et boissons, commerce électronique, soins de santé, soins personnels et cosmétiques, agriculture et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En 2026, le marché mondial était dominé par l’alimentation et les boissons en termes d’utilisateurs finaux. De plus, le segment devrait détenir un31.37Part en % en 2026. L’industrie de l’alimentation et des boissons (F&B) est devenue l’un des principaux moteurs de la croissance du marché des emballages en papier et en plastique biodégradables. La demande croissante de plats prêts à manger, de plats cuisinés et de plats à emporter, ainsi que l'augmentation mondiale des services de livraison de nourriture, ont accru le besoin d'options d'emballage durables et sûres. Alors que les consommateurs sont de plus en plus conscients des problèmes environnementaux liés aux plastiques à usage unique, les marques alimentaires, les restaurants et les entreprises de boissons se tournent vers des substituts de papier et de plastique biodégradables tels que des plateaux, des gobelets, des emballages, des pochettes et des couverts compostables. Ce changement a accru l’utilisation d’emballages biodégradables, stimulant ainsi la croissance segmentaire.

En outre, le nombre d’utilisateurs finaux du commerce électronique devrait croître à un TCAC de 10,82 % au cours de la période d’étude.

Perspectives régionales du marché du papier et des emballages en plastique biodégradables

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

North America Biodegradable Paper & Plastic Packaging Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord a dominé le marché avec une valorisation de 5,23 milliards USD en 2025 et devrait atteindre 5,77 milliards USD en 2026. L’Amérique du Nord détenait la part dominante en 2023, évaluée à 4,31 milliards USD, et a également pris la première part en 2024 avec 4,75 milliards USD. L’Amérique du Nord domine le marché mondial des emballages en papier et en plastique biodégradables. Les États-Unis et le Canada connaissent des changements politiques importants qui favorisent l’adoption d’emballages compostables. Les initiatives de marques axées sur la durabilité, impulsées par les consommateurs, provenant d'entreprises telles que PepsiCo, Coca-Cola et Unilever, stimulent la demande de films plastiques et de cartons en papier biodégradables. En 2026, le marché américain devrait atteindre le dollar.4,65milliard.

D’autres régions, comme l’Asie-Pacifique et l’Europe, devraient connaître une croissance notable dans les années à venir. Au cours de la période de prévision, la région Asie-Pacifique devrait enregistrer un taux de croissance de 11,60 %, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 4,46 milliards de dollars en 2025. La croissance industrielle rapide et l'expansion du marché de consommation dans la région ouvrent des opportunités significatives. Les autorités indiennes, japonaises et australiennes encouragent l'utilisation d'emballages biodégradables par le biais d'incitations et de restrictions sur le plastique. L’augmentation des biens de consommation rapide durables (FMCG) et des services de livraison de nourriture stimule la croissance dans la région.

Dans la région, l’Inde et la Chine devraient toutes deux atteindre le dollar.1,34et USD1,62milliards chacun en 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué pour environ 4,46 milliards de dollars au marché mondial en 2025, soit une part de 27,83 %, et devrait atteindre 4,95 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. Le marché connaît une croissance significative grâce à la directive européenne sur les plastiques à usage unique (SUPD) et aux politiques promouvant une économie circulaire et l’interdiction des plastiques à usage unique. Des pays comme l’Allemagne, la France et le Royaume-Uni ont établi des quotas accrus pour les emballages compostables, encourageant ainsi l’adoption rapide de matériaux biodégradables. Par rapport aux emballages en plastique traditionnels, les emballages biodégradables gagnent du terrain.

Forts de ces facteurs, des pays, dont le Royaume-Uni, devraient enregistrer la valorisation du dollar américain.0,56milliards, l'Allemagne va enregistrer des dollars0,67milliards de dollars en 2026, et la France enregistrera 0,45 milliard de dollars en 2025.

Europe

Le marché en Europe a atteint 2,82 milliards de dollars en 2025, soit 17,58 % du chiffre d'affaires total du marché, et devrait atteindre 3,08 milliards de dollars en 2026.

l'Amérique latine

En 2025, l’Amérique latine a généré 2,23 milliards de dollars, contribuant à hauteur de 13,92 % au chiffre d’affaires du marché mondial, et devrait atteindre 2,43 milliards de dollars en 2026. Au cours de la période de prévision, l’Amérique latine devrait connaître une croissance modérée, le marché devant atteindre une valorisation de 2,23 milliards de dollars en 2025. La croissance est soutenue par l’adoption croissante de solutions d’emballage durables, en particulier dans des pays comme le Brésil, le Chili et le Mexique, où des réglementations sur les emballages biodégradables sont mises en œuvre pour lutter contre les déchets plastiques. De plus, la présence de fabricants de papier locaux proposant des alternatives abordables et respectueuses de l’environnement stimule encore davantage l’expansion du marché.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a accaparé 7,99 % du marché mondial en 2025, générant 1,28 milliard de dollars de revenus, et devrait atteindre 1,39 milliard de dollars en 2026. La région Moyen-Orient et Afrique devrait également connaître une croissance modérée, tirée par la hausse des initiatives de développement durable et la demande du secteur du tourisme pour des emballages respectueux de l'environnement. Des pays comme les Émirats arabes unis et l’Afrique du Sud promeuvent activement les emballages biosourcés pour s’aligner sur les objectifs environnementaux mondiaux. Dans cette région, l’Afrique du Sud devrait atteindre une valeur marchande de 0,37 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les entreprises clés se concentrent sur des partenariats stratégiques pour soutenir leur position sur le marché

L’industrie mondiale des emballages en papier et plastique biodégradables présente une structure semi-concentrée avec de nombreuses petites et moyennes entreprises opérant activement à travers le monde. Ces acteurs sont activement impliqués dans l’innovation de produits, les partenariats stratégiques et l’expansion géographique.

Smurfit Kappa, Amcor et Mondi font partie des acteurs dominants du marché. Une gamme complète de produits de conditionnement en doses unitaires, une présence mondiale grâce à un solide réseau de distribution et des collaborations avec des instituts de recherche et universitaires sont quelques caractéristiques de ces acteurs qui soutiennent leur domination.

En dehors de cela, d'autres acteurs de premier plan sur le marché incluent DS Smith, Stora Enso, PLAMFG et d'autres. Ces entreprises entreprennent diverses initiatives stratégiques, telles que des investissements en R&D et des partenariats avec des sociétés pharmaceutiques pour renforcer leur présence sur le marché.

LISTE DES PRINCIPALES ENTREPRISES D'EMBALLAGE EN PAPIER ET PLASTIQUE BIODÉGRADABLES PROFILÉES

- Schtroumpf Kappa(Irlande)

- Monde(ROYAUME-UNI.)

- Amcor(Suisse)

- DS Smith(ROYAUME-UNI.)

- Stora Enso (Finlande)

- PLAMFG (Chine)

- Notpla (Royaume-Uni)

- Klabin SA (Brésil)

- Tipa Corporation (Israël)

- Paperfoam (Pays-Bas)

- Universal Protective Packaging, Inc. (États-Unis)

- Tetra Pak International S.A. (Suisse)

- Riverside Paper Co. Inc. (États-Unis)

- Hosgör Plastik (Turquie)

- BASF SE (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2025 :Amazon a commencé le processus d'emballage et de livraison de produits d'épicerie pour ses clients en Espagne en utilisant des sacs écologiques fabriqués à partir de matières végétales provenant d'Europe, telles que l'amidon de maïs et les huiles végétales, qui pourraient éventuellement être recyclées dans de nouveaux sacs. Les premiers essais de ces nouveaux sacs, créés par les spécialistes des matériaux de l'entreprise italienne Novamont, qui fait partie de Versalis (Eni), ont été lancés pour les commandes d'Amazon Fresh à Valence, avec l'aide des scientifiques des matériaux d'Amazon.

- Décembre 2024 :Symphony Environmental a introduit une résine biodégradable destinée au secteur du plastique. Le produit innovant, nommé NbR, incorpore des minéraux naturels pour réduire la dépendance à l'égard du polyéthylène (PE) ou du polyéthylène d'origine fossile.polypropylène (PP), et l'entreprise affirme qu'il a également été conçu pour se décomposer en toute sécurité dans la nature s'il échappe par inadvertance au recyclage et devient un déchet dans l'environnement.

- Octobre 2024 :NUA COSMETICS et ITC Packaging ont présenté une bouteille compostable d'origine biologique. Cette nouvelle bouteille, créée à partir de PLA, a été conçue pour Provei Global grâce aux efforts de collaboration de Nua Cosmetics, ITC Packaging et ADBioplastics. Le matériau améliore la transparence et offre de meilleures barrières contre l’oxygène et la vapeur d’eau, tout en augmentant la ténacité et la résistance aux chocs.

- Juillet 2022 :Mondi, leader mondial de l'industrie de l'emballage et du papier, a collaboré avec Fiorini International, un important transformateur et fabricant d'emballages basé en Italie, pour développer et introduire un nouvel emballage en papier entièrement recyclable pour une marque de pâtes italiennes haut de gamme. La collaboration entre Mondi et Fiorini International a conduit à la création d'un nouveau design de sac en papier doté d'une grande fenêtre en cellulose transparente, recyclable et biodégradable, permettant aux consommateurs de visualiser le contenu.

- Novembre 2019 :Smurfit Kappa a présenté une gamme de solutions d'emballage écologiques et biodégradables conçues pour regrouper des boissons en canettes et en bouteilles. Cette nouvelle collection fabriquée à partir de matériaux ondulés supprime le besoin de plastiques à usage unique et est entièrement recyclable, renouvelable et biodégradable. Le produit GreenClip de Smurfit Kappa remplace les anneaux en plastique généralement utilisés pour maintenir ensemble six paquets de canettes.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de10.61% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau, type, utilisateurs finaux et région |

|

Par matériau |

· Plastique · Papier |

|

Par type |

· Plastique à base d'amidon · Plastique à base de cellulose · Acide polylactique (PLA) · Polyhydroxyalcanoates (PHA) · Papier et carton · Autres |

|

Par les utilisateurs finaux |

· Aliments et boissons · Commerce électronique · Santé · Soins personnels et cosmétiques · Agriculture · Autres |

|

Par géographie |

· Amérique du Nord (par matériau, type, utilisateurs finaux et pays) o États-Unis o Canada · Europe (par matériau, type, utilisateurs finaux et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Russie o Pologne o Roumanie o Reste de l'Europe · Asie-Pacifique (par matériau, type, utilisateurs finaux et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par matériau, type, utilisateurs finaux et pays/sous-région) o Brésil o Mexique o Argentine o Reste de l'Amérique latine · Moyen-Orient et Afrique (par matériau, type, utilisateurs finaux et pays/sous-région) o Arabie Saoudite o EAU o Oman o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 16,01 milliards de dollars en 2025 et devrait atteindre 39,51 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 16,01 milliards de dollars.

Le marché devrait afficher un TCAC de 10,61 % au cours de la période de prévision (2026-2034).

Le segment des plastiques à base d’amidon domine le marché par type.

Les principaux facteurs à l’origine de la croissance du marché sont les préoccupations croissantes en matière d’environnement et les réglementations gouvernementales.

Smurfit Kappa, Mondi, Amcor, DS Smith, Stora Enso et PLAMFG sont quelques-uns des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

L’augmentation de la demande de l’industrie alimentaire est l’un des facteurs qui devraient favoriser l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.