Taille du marché des biofongicides, part et analyse de l’industrie, par source (microbienne et botanique), par espèce (Trichoderma spp, Bacillus spp., Pseudomonas, Streptomyces et autres), par forme (poudre et liquide/aqueux), par mode d’application (application foliaire, application du sol, traitement des semences et autres), par type de culture (céréales, oléagineux, fruits et légumes et autres), et prévisions régionales, 2026-2034

(Offre valable jusqu’au 30th Jun 2026)

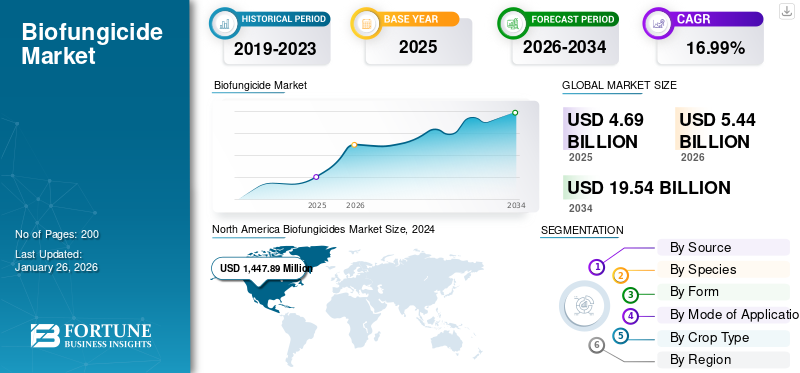

APERÇUS CLÉS DU MARCHÉ

La taille du marché mondial des biofongicides était évaluée à USD4,69milliards de dollars en 2025. Le marché devrait passer d’USD5.44milliards en 2026 en USD19h54milliards d’ici 2034, affichant un TCAC de17,32%pendant la période de prévision. L'Amérique du Nord a dominé le marché des biofongicides avec une part de marché de35,70%en 2025.

Le marché mondial connaît une croissance rapide, alimentée par les préoccupations croissantes concernant l’environnement, la demande de produits de protection des cultures sans ou moins chimiques et l’évolution vers des pratiques agricoles durables. Ces éléments soutiennent l’utilisation de biofongicides comme substituts écologiques et non toxiques aux fongicides chimiques. Le marché devrait se développer, les principales régions étant l’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique du Sud, le Moyen-Orient et l’Afrique.

En outre, les principaux acteurs de l'industrie tels que Bayer AG, BASF SE, Syngenta AG, Marrone Bio Innovations, Inc. et FMC Corporation. Ces acteurs maintiennent leur part de marché mondiale des biofongicides grâce à leurs innovations, à leurs investissements élevés en R&D, à leurs partenariats et acquisitions stratégiques, à leurs réseaux de distribution internationaux et à leur concentration sur la durabilité et la conformité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Biofongicides Points clés de l’industrie

- Taille du marché en 2025 : 4,69 milliards USD

- Taille du marché en 2026 : 5,44 milliards de dollars

- Taille du marché prévue pour 2034 : 19,54 milliards de dollars

- TCAC : 17,32 % de 2026 à 2034

- L’Amérique du Nord dominait le marché des biofongicides avec une part de 35,70 % en 2025.

- Le segment microbien devrait représenter 71,28 % de la part de marché en 2026.

- Le segment des poudres devrait enregistrer la croissance la plus rapide avec un TCAC de 17,21 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord a généré 1,67 milliard de dollars de revenus en 2025 et devrait atteindre 1,94 milliard de dollars en 2026.

Europe

L'Europe représentait 33,15 % du marché mondial en 2025 et devrait atteindre 1,80 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 0,81 milliard de dollars de revenus en 2025.

NOUS.

Les États-Unis sont en tête de la région avec une part de marché d'environ 83,7 %

Japon

L’attention croissante portée à l’agriculture durable et la demande croissante de solutions de protection des cultures respectueuses de l’environnement soutiennent la croissance du marché des biofongicides.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Augmentation de la demande des consommateurs pour les produits biologiques pour stimuler la croissance du marché

La demande des consommateurs pour des produits biologiques et sans résidus augmente régulièrement à l’échelle mondiale, entraînant une croissance significative du secteur de l’agriculture biologique. Les biofongicides sont un moteur clé de cette transition du marché en offrant une protection efficace des culturesfongicidedes produits qui ne déposent pas de résidus chimiques toxiques, répondant ainsi aux critères de certification et aux attentes en matière de sécurité et de santé des consommateurs. De plus, les consommateurs sont de plus en plus disposés à payer des prix plus élevés pour les produits biologiques en raison de leurs avantages perçus pour la santé et du risque moindre d’exposition aux produits chimiques, stimulant ainsi la croissance du marché des biofongicides.

- Selon l’Organic Trade Association, les ventes au détail de produits biologiques aux États-Unis sont passées de 20,5 milliards de dollars à 21,5 milliards de dollars.

Restrictions du marché

Facteurs de coûts qui entravent la croissance du marché

Les biofongicides ont tendance à être plus coûteux à produire et à appliquer que les fongicides chimiques traditionnels et donc moins abordables pour les petits agriculteurs, en particulier dans les pays en développement. Ces coûts résultent de divers facteurs, parmi lesquels figurent les conditions de fabrication sophistiquées, la disponibilité des principes actifs, le personnel formé, les capacités de stockage et les exigences de distribution. L'emballage, le stockage et la distribution des biofongicides contribuent également au coût, avec des durées de conservation plus courtes et des exigences de manipulation spécialisées qui ajoutent de la complexité aux utilisateurs finaux. Les enquêtes et les statistiques des associations industrielles indiquent quemarché du biocontrôlereste considérablement plus petit que le marché traditionnel de la protection des cultures. Le temps nécessaire pour obtenir les approbations réglementaires, l’entrée progressive des produits et leur mise à l’échelle sont également des réalités qui entraînent des coûts unitaires plus élevés que pour les produits synthétiques produits en masse.

Opportunités de marché

Intégration avec la lutte antiparasitaire intégrée (IPM) pour débloquer de nouvelles opportunités de croissance

Les biofongicides sont de plus en plus intégrés aux systèmes de lutte intégrée contre les ravageurs (IPM), offrant une solution durable pour la gestion des maladies des plantes. Cette synergie est obtenue grâce à l'application de biofongicides en combinaison avec des méthodes traditionnelles, mécaniques et parfois chimiques pour créer une approche systématique qui maximise le contrôle des maladies et la gestion de l'environnement. Les biofongicides ne produisent généralement que peu ou pas de résidus chimiques, ce qui permet aux agriculteurs de satisfaire aux normes de sécurité alimentaire et à la demande des consommateurs pour des produits plus propres. Un certain nombre d'entreprises ont adopté cette pratique comme moyen d'optimiser l'efficacité et l'uniformité des produits biofongicides utilisés dans l'agriculture commerciale.

- Par exemple, en février 2025, l'entreprise agricole Veganic a renforcé la protection de la vigne avec son nouveau biofongicide BELVINE, spécifiquement formulé pour lutter contre le mildiou et l'oïdium de la vigne. BELVINE minimise l'utilisation de fongicides standards tels que le cuivre et le soufre, promouvant ainsi une viticulture durable et des programmes de lutte intégrée contre les ravageurs (IPM).

Tendances du marché des biofongicides

Evolution croissante vers des solutions microbiennes pour façonner l’industrie

Les biofongicides microbiens, en particulier ceux dérivés des espèces Bacillus et Trichoderma, gagnent de plus en plus d'importance. Ils sont choisis en raison de leurs multiples modes d'action, d'une plus grande adaptabilité et de leur harmonisation avec les systèmes de lutte intégrée contre les ravageurs (IPM). Les formulations à base de bacilles prennent particulièrement de l’ampleur avec une durée de conservation améliorée, ce qui les rend adaptées à la commercialisation internationale. Les microbiens combattent non seulement les agents pathogènes, mais stimulent également la santé des plantes en induisant une résistance systémique.

- Par exemple, en février 2023, Seipasa, un spécialiste espagnol des solutions naturelles pour les cultures, a lancé Furity, sa technologie brevetée alimentant le fongicide microbiologique Fungisei. Le nouveau produit est une plateforme de formulation innovante construite autour d'une souche très efficace de Bacillus subtilis, permettant une stabilité microbienne, une efficacité et une flexibilité d'utilisation sur le terrain supérieures.

[nh7TgHnNX]

ANALYSE DE SEGMENTATION

Par source

Efficacité et spécificité pour diriger la part de marché élevée du segment microbien

Sur la base de la source, le marché est segmenté en microbien et botanique.

Le segment microbien dominebiopesticidesmarché par source avec un71,28%part en 2026 et un TCAC projeté de 16,88 % jusqu’en 2026-2034. Les biopesticides microbiens, notamment Bacillus subtilis et Trichoderma spp., assurent un contrôle spécifique au site contre les maladies fongiques ciblées avec moins de risque de blessures non ciblées et de développement de résistance. Alors que l’accent est mis de plus en plus sur l’agriculture durable, les biofongicides microbiens s’intègrent dans des pratiques qui minimisent l’utilisation de pesticides chimiques et favorisent le bien-être environnemental.

Le segment botanique devrait connaître une croissance significative au cours de la période de prévision avec un TCAC de 17,27 % en 2025.

Par espèce

Large adoption dans divers types de cultures pour mener Bacillus spp. Croissance sectorielle

Sur la base des espèces, le marché est segmenté en trichoderma spp., bacillus spp., pseudomonas, streptomyces et autres.

Le segment des bacillus spp devrait conserver une position importante sur le marché, principalement en raison de sa solide efficacité de contrôle biologique, de son utilisation généralisée dans une variété de types de cultures, de la faveur réglementaire et des développements technologiques de formulation. Les biofongicides de type Bacillus tels que Bacillus subtilis et Bacillus amyloliquefaciens sont utilisés pour contrôler un large éventail d'agents pathogènes fongiques et bactériens. Le marché des biofongicides à base de Bacillus est évalué à environ 1 528,96 millions de dollars en 2025 et devrait atteindre 5 316,64 millions de dollars d’ici 2032, reflétant un TCAC de 16,99 %.avec une part de 37,84% en 2026

Le segment des streptomyces devrait connaître une croissance significative avec un TCAC de 18,11 % au cours de la période de prévision.

Par formulaire

Facilité d’application et efficacité pour alimenter le leadership sur le marché des liquides/aqueux

Sur la base de la forme, le marché est segmenté en poudre et liquide/aqueux.

Le segment de marché liquide/aqueux est susceptible de capter une part importante du marché mondial des biofongicides, principalement en raison de sa simplicité d'application, de sa plus grande efficacité et de sa compatibilité avec les mécanismes agricoles contemporains. Les biofongicides liquides ont amélioré la couverture et la pénétration sur les surfaces des plantes, ce qui a permis une absorption plus rapide et des résultats de contrôle des maladies plus rapides, ce qui est essentiel pour la gestion précoce des maladies fongiques. Les formulations liquides s'intègrent également facilement dans les pulvérisateurs et les systèmes d'irrigation modernes, tels que l'irrigation goutte à goutte, ce qui les rend adaptées aux opérations agricoles extensives. Ils ont également une meilleure stabilité, une durée de conservation plus longue et une flexibilité pour être mélangés à d’autres produits.avec une part de 59,89% en 2026

- Par exemple, en janvier 2024, Sipcam Agro USA a introduit aux États-Unis un biofongicide liquide appelé Mevalone, destiné à lutter contre des maladies telles que la pourriture des grappes et l'oïdium dans les vignobles, reflétant le besoin croissant de biofongicides liquides dans des utilisations pratiques.

Le segment des poudres devrait croître au TCAC le plus rapide de 17,21 % au cours de la période de prévision.

Par mode d'application

Le contrôle rapide des maladies et la rentabilité alimentent le leadership sur le marché des applications foliaires

Sur la base du mode d’application, le marché est segmenté en application foliaire, application au sol,traitement des semences, et d'autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des applications foliaires représentait plus de79,18%de la part de marché des biofongicides en 2025 et devrait maintenir cette part majoritaire au cours des années à venir. L'application foliaire permet une absorption rapide des biofongicides, ce qui entraîne une suppression rapide de la maladie. Cette application est particulièrement utile pour les cultures à forte valeur ajoutée où le moment de l’intervention est critique. Les pulvérisations foliaires sont également généralement rentables par rapport aux applications au sol, ce qui les rend privilégiées par les agriculteurs qui souhaitent des options abordables.

Le segment du traitement des semences devrait croître au TCAC le plus rapide de 18,29 % au cours de la période de prévision.

By Type de culture

Superficie en hausse consacrée aux cultures de grande valeur, notamment les fruits et légumes, pour dominer le marché du segment

Sur la base du canal des types de cultures, le marché est segmenté en céréales,graines oléagineuses, fruits et légumes et autres.

Le marché est dominé par le segment des fruits et légumes en raison de la grande vulnérabilité de ces cultures aux maladies fongiques et de la forte demande des consommateurs pour des produits biologiques et sans résidus. En 2024, les fruits et légumes dominaient une part énorme de 42,43 % du marché mondial des biofongicides en raison de leur simple besoin d’être protégés contre les maladies fongiques afin de maintenir des produits de haute qualité et visuellement acceptables. L'Amérique du Nord est l'un des plus grands producteurs de fruits et légumes biologiques et est à l'avant-garde de ce leadership, alimenté par des pratiques agricoles durables et l'adoption de la lutte intégrée contre les ravageurs.

Le segment des graines oléagineuses devrait connaître une croissance significative au cours de la période de prévision, avec un TCAC de 16,78 % de 2025 à 2032.

Perspectives régionales du marché des biofongicides

Au niveau régional, le rapport couvre l’analyse du marché mondial en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

AMÉRIQUE DU NORD

North America Biofungicides Market Size, 2025 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord détenait 35,70 % de la part du marché mondial, atteignant une valorisation de 1,67 milliard de dollars, et devrait atteindre 1,94 milliard de dollars en 2026. L'Amérique du Nord domine le marché mondial, principalement en raison d'une transition robuste vers une agriculture durable, de réglementations strictes sur l'utilisation de pesticides chimiques et d'un fort soutien gouvernemental et de l'adoption de pratiques d'agriculture biologique.

Les États-Unis sont en tête de la région avec environ 83,7 % de la valeur du marché nord-américain des biofongicides en 2024, grâce à de vastes zones de culture biologique et aux initiatives de soutien de l'USDA favorisant l'adoption des biopesticides. L’agriculture biologique interdit les fongicides chimiques de synthèse, obligeant les agriculteurs à utiliser des biofongicides dérivés d’organismes naturels ou de substances approuvées par le National Organic Program (NOP) de l’USDA. Ce cadre réglementaire garantit que les biofongicides sont des outils essentiels pour la gestion des maladies dans la production agricole biologique.

- Par exemple, l’Organic Trade Association rapporte que les États-Unisnourriture biologiqueles ventes ont atteint 63,8 milliards de dollars en 2023, les produits biologiques représentant plus de 15 % de toutes les ventes de fruits et légumes. La demande croissante d'aliments biologiques augmente directement l'utilisation de biofongicides, qui sont requis pour les cultures biologiques et aident les agriculteurs à se conformer aux normes de certification biologique.

D’autres régions, comme l’Europe et l’Asie-Pacifique, devraient connaître une croissance notable dans les années à venir.

EUROPE

Le marché en Europe a atteint 1,55 milliard de dollars en 2025, soit 33,15 % du chiffre d'affaires total du marché, et devrait atteindre 1,8 milliard de dollars en 2026. Ceci est principalement dû aux réglementations strictes de l'Union européenne, notamment la stratégie de la ferme à la table et les exigences de réduction des pesticides chimiques pour une réduction de 50 % de l'utilisation de pesticides chimiques et une couverture accrue de l'agriculture biologique d'ici 2030, qui encourage considérablement l'utilisation de biofongicides.

ASIE PACIFIQUE

L’Asie-Pacifique a contribué pour environ 0,81 milliard de dollars au marché mondial en 2025, soit une part de 17,29 %, et devrait atteindre 9,46 milliards de dollars en 2026. La Chine et l’Inde, principaux producteurs et consommateurs de produits biologiques agricoles, sont le fer de lance de cette croissance en s'efforçant de réduire l'utilisation de pesticides chimiques et d'encourager les biopesticides dans la région Asie-Pacifique. La région devrait enregistrer un TCAC de 13,02 % au cours de la période de prévision.

AMÉRIQUE DU SUD

Au cours de la période de prévision, l'Amérique du Sud devrait être la région à la croissance la plus rapide, avec un TCAC de 14,05 %. Le marché sud-américain devrait enregistrer en 2025 une valorisation de 572,41 millions de dollars. Le Brésil et l'Argentine ont mis en place des réglementations strictes pour minimiser l'utilisation de pesticides synthétiques, ce qui conduit les agriculteurs à se tourner vers des options plus sûres et plus respectueuses de l'environnement telles que les biofongicides.

MOYEN-ORIENT ET AFRIQUE

La région Moyen-Orient et Afrique a accaparé 1,44 % du marché mondial en 2025, générant 0,07 milliard de dollars de revenus, et devrait atteindre 0,08 milliard de dollars en 2026. La région Moyen-Orient et Afrique devrait connaître une croissance modérée avec un TCAC de 11,57 %. Les programmes de modernisation agricole dans la région se concentrent sur l’augmentation des rendements agricoles et la sécurité alimentaire tout en luttant contre le développement de la résistance aux ravageurs dans les principales cultures telles que le coton, les agrumes et les dattes.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Forte concentration sur les lancements de nouveaux produits pour soutenir la croissance du marché des acteurs clés

Le marché comprend un mélange de grandes entreprises agrochimiques et de fabricants de produits biologiques spécialisés, avec de nombreux acteurs régionaux dominant des zones agricoles spécifiques en raison de leur expertise localisée. Les leaders du marché mettent l’accent sur l’innovation dans les formulations de biofongicides, notamment de types microbiens, botaniques et biochimiques, ciblant plusieurs maladies des cultures avec des profils respectueux de l’environnement. Les principaux acteurs sont Bayer AG, BASF SE, Syngenta AG, Marrone Bio Innovations, Inc. et FMC Corporation.

En dehors de cela, d’autres acteurs importants du marché incluent Nufarm, Novozymes, Certis et d’autres.

Acteurs clés du marché des biofongicides

|

Rang |

Nom de l'entreprise |

|

1 |

Bayer SA |

|

2 |

BASF SE |

|

3 |

Syngenta SA |

|

4 |

Marrone Bio Innovations, Inc. |

|

5 |

Société FMC |

Liste des principales entreprises de biofongicides profilées

- BASF SE(Allemagne)

- Bayer Crop Science (Allemagne)

- Systèmes biologiques Koppert(Pays-Bas)

- Certis produits biologiques(NOUS.)

- BioWorks, Inc. (États-Unis)

- Marrone Bio Innovations (États-Unis)

- Valent BioSciences (États-Unis)

- Syngenta AG (Suisse)

- FMC Corporation (États-Unis)

- Groupe Andermatt (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :Nitro, une entreprise brésilienne de technologie agricole, a lancé Égide Max, un nouveau biofongicide foliaire conçu pour protéger les cultures de grande valeur contre les maladies foliaires au Brésil. Le nouveau produit vise à améliorer considérablement la gestion des maladies foliaires, en ciblant une gamme de cultures telles que le soja, le maïs, le coton, le café et la canne à sucre.

- Décembre 2024 :Koppert et Amoéba ont conclu un partenariat stratégique pour lancer une solution biofongicide innovante appelée AXPERA. Cette solution exploite le lysat de l’amibe Willaertia magna C2c Maky pour lutter contre un large éventail de maladies fongiques dans les cultures.

- octobre 2024: Biotalys a élargi son pipeline de R&D avec un nouveau programme de biofongicide appelé BioFun-8, axé sur le développement d'un biofongicide à base de protéines pour lutter contre l'Alternaria, une maladie fongique majeure des taches foliaires affectant les fruits, les légumes et les cultures spéciales. Ce programme s'appuie sur la plateforme technologique exclusive AGROBODY 2.0 de Biotalys pour créer une solution de protection des cultures efficace et durable.

- Janvier 2024 :Certis Biologicals a lancé le biofongicide Convergence, spécialement formulé pour le maïs, le soja et les arachides. Le produit exploite l'action biologique de la souche D747 de Bacillus amyloliquefaciens, permettant de lutter contre les principaux agents pathogènes du sol tels que Pythium, Rhizoctonia, Fusarium et Phytophthora, ainsi que de lutter contre les maladies foliaires telles que la tache goudronneuse, les rouilles et les taches foliaires.

- Novembre 2023 :FMC Corporation, une entreprise américaine de fabrication de produits chimiques, a lancé un nouveau prémélange insecticide/biofongicide appelé Ethos Elite LFR pour le marché américain. Ce produit combine un insecticide pyréthroïde fiable, la bifenthrine, avec deux souches biologiques exclusives, la souche RTI301 de Bacillus velezensis et la souche RTI477 de Bacillus subtilis, pour fournir un contrôle à large spectre contre les ravageurs et les maladies du sol en début de saison.

COUVERTURE DU RAPPORT

Le rapport sur l’industrie mondiale du marché des biofongicides analyse le marché en profondeur et met en évidence des aspects cruciaux tels que les tendances du marché mondial, la dynamique du marché, les entreprises de premier plan, les investissements dans la recherche et le développement et l’utilisation finale. En plus de cela, le rapport fournit également un aperçu de l’analyse du marché mondial et met en évidence les développements importants du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de17,32%de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentations |

Par source, espèce, forme, mode d'application, par type de culture et par région |

|

Par segmentation |

Par source · Microbien

|

|

Par espèce · Trichoderma spp. · Bacillus spp. · Pseudomonas · Streptomyces · Autres |

|

|

Par formulaire · Poudre

|

|

|

Par mode d'application · Application foliaire · Application au sol · Traitement des semences · Autres |

|

|

Par type de culture · Céréales · Oléagineux · Fruits et légumes · Autres |

|

|

Par région · Amérique du Nord (par source, espèce, forme, mode d'application, par type de culture et pays) • États-Unis (par mode d'application) • Canada (par mode de demande) • Mexique (par mode de candidature) · Europe (par source, espèce, forme, mode d'application, par type de culture et pays) • Allemagne (par mode d'application) • Espagne (par mode de candidature) • Italie (par mode d'application) • France (par mode d'application) • Royaume-Uni (par mode d'application) • Reste de l'Europe (par mode d'application) · Asie-Pacifique (par source, espèce, forme, mode d'application, par type de culture et pays) • Chine (par mode d'application) • Japon (par mode d'application) • Inde (par mode d'application) • Australie (par mode d'application) • Reste de l'Asie-Pacifique (par mode d'application) · Amérique du Sud (par source, espèce, forme, mode d'application, par type de culture et pays) • Brésil (par mode d'application) • Argentine (par mode de candidature) • Reste de l'Amérique du Sud (par mode d'application) · Moyen-Orient et Afrique (par source, espèce, forme, mode d'application, par type de culture et pays) • Afrique du Sud (par mode de candidature) • EAU (par mode d'application) • Reste du Moyen-Orient et de l'Afrique (par mode d'application) |

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 5,44 milliards de dollars en 2026 et devrait atteindre 19,54 milliards de dollars d'ici 2034.

Avec un TCAC de 17,32 %, le marché mondial affichera une croissance constante au cours de la période de prévision.

Par espèce, les Bacillus spp. Ce segment est leader du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Une augmentation de la demande des consommateurs pour les produits biologiques stimule la croissance du marché.

Bayer AG, BASF SE, Syngenta AG, Marrone Bio Innovations, Inc. et FMC Corporation sont les sociétés leaders sur le marché.

Le soutien du gouvernement et le développement de nouveaux produits façonnent l’industrie

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 30th Jun 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.