Taille du marché du ciment mélangé, part et analyse de l’industrie, par type (ciment pouzzolane Portland (PPC), ciment calcaire Portland (PLC), ciment de laitier Portland (PSC) et autres), par application (résidentielle et non résidentielle) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

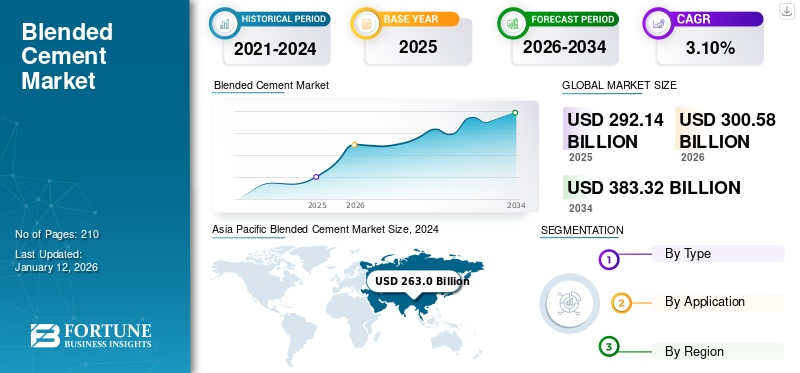

La taille du marché mondial du ciment mélangé était évaluée à 292,14 milliards USD en 2025. Le marché devrait passer de 300,58 milliards USD en 2026 à 383,32 milliards USD d’ici 2034, avec un TCAC de 3,10 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du ciment mélangé avec une part de marché de 73 % en 2025.

Le ciment mélangé est un type de ciment dans lequel une partie du clinker de ciment Portland est remplacée par des cendres volantes, des scories, de la fumée de silice ou de l'argile calcinée. Ce mélange améliore la durabilité, la maniabilité et la résistance chimique tout en diversifiant l'utilisation des matières premières. L’un des principaux moteurs de la demande est l’effort du secteur de la construction pour réduire les émissions de carbone. En réduisant la teneur en clinker, le ciment mélangé peut réduire considérablement l'empreinte carbone par rapport au ciment traditionnel.Ciment Portland. Cet avantage environnemental s'aligne sur les pressions croissantes de la réglementation et du marché en faveur de pratiques de construction durables, conduisant à une plus grande adoption mondiale du produit alors que les entreprises s'efforcent d'atteindre à la fois les objectifs de performance et de durabilité dans les projets de construction. Les principales entreprises opérant sur le marché comprennent Heidelberg Materials, HOLCIM, Cemex, Anhui Conch et UltraTech, entre autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial du ciment mélangé

Taille et prévisions du marché :

- Taille du marché en 2025 : 292,14 milliards USD

- Taille du marché en 2026 : 300,58 milliards de dollars

- Taille du marché prévue pour 2034 : 383,32 milliards de dollars

- TCAC : 3,10 % de 2026 à 2034

Part de marché :

- L’Asie-Pacifique a dominé le marché du ciment mélangé avec une part de 73 % en 2025, alimentée par une urbanisation rapide, l’expansion des infrastructures et une forte adoption de matériaux de construction durables en Chine, en Inde et en Asie du Sud-Est.

- Par type, le ciment Portland Pozzolan (PPC) devrait conserver la plus grande part de marché en 2025, soutenu par la grande disponibilité de sous-produits industriels tels que les cendres volantes et son utilisation dans des projets d'infrastructures et de logements abordables et durables.

Faits saillants du pays :

- Japon : la demande est stimulée par l'utilisation de ciments mélangés à haute durabilité dans les infrastructures parasismiques et par le respect de réglementations environnementales strictes.

- États-Unis : La loi sur l’investissement dans les infrastructures et l’emploi accélère l’utilisation de matériaux respectueux de l’environnement comme le ciment mélangé dans les projets d’infrastructure nationaux.

- Chine : grâce à l'initiative "la Ceinture et la Route", la Chine reste un leader mondial en matière de consommation de ciment et de développement d'infrastructures, soutenant ainsi une forte demande de ciment mélangé.

- Europe : La croissance est soutenue par le Green Deal européen, qui promeut les matériaux de construction à faible émission de carbone et impose des codes et des certifications de construction durables.

Tendances du marché du ciment mélangé

Adoption croissante de matériaux durables dans les initiatives de construction écologique pour créer des opportunités de croissance

La formulation axée sur la durabilité est une tendance centrale qui remodèle le marché alors que les industries intensifient leurs efforts pour réduire les émissions de carbone et atteindre les objectifs climatiques mondiaux. La production traditionnelle de ciment Portland ordinaire (OPC) est à forte intensité de carbone, responsable de près de 7 % des émissions mondiales de CO₂. En réponse, les fabricants adoptent de plus en plus des formulations mélangées qui remplacent une partie importante du clinker par des matériaux cimentaires supplémentaires tels que les cendres volantes, les scories, l'argile calcinée et la pouzzolane naturelle. Ces mélanges peuvent réduire considérablement les émissions de carbone par rapport à l'OPC pur tout en améliorant la durabilité et les performances du béton. En outre, de nombreux gouvernements et organismes de réglementation encouragent désormais l’utilisation de matériaux de construction à faible émission de carbone, accélérant encore ce changement. L’importance croissante accordée aux certifications de bâtiments écologiques, telles que LEED et BREEAM, incite également les entrepreneurs et les promoteurs à privilégier les bâtiments mixtes.ciment. Alors que la durabilité devient une priorité dans le secteur de la construction, le développement de produits en ciment à faible émission de carbone apparaît comme un avantage concurrentiel clé pour les fabricants cherchant à répondre à la fois aux exigences réglementaires et aux attentes du marché.

Dynamique du marché

Facteurs du marché

Développement rapide des infrastructures et urbanisation pour augmenter la demande de produits

L’urbanisation et la croissance démographique sont les principaux moteurs de la demande mondiale de ciment. À mesure que les villes se développent, en particulier dans les pays en développement rapide comme la Chine et l’Inde, qui représentent ensemble une importante consommation mondiale de ciment, le besoin d’infrastructures concrètes devrait croître. Selon l'Agence internationale de l'énergie (AIE), en Inde, on estime que 270 millions de personnes émigreront vers les zones urbaines d'ici 2040, ce qui entraînera une augmentation significative de la construction résidentielle et des projets d'infrastructures. Cette poussée nécessitera une expansion massive du logement, des réseaux de transport et des services publics. La demande mondiale de ciment pourrait augmenter considérablement d’ici 2050 pour soutenir ces développements urbains, notamment en Asie et en Afrique. Selon l’Organisation mondiale de la santé, d’ici 2050, 68 % de la population mondiale devrait vivre dans des villes, ce qui rend les infrastructures durables et performantes.matériaux de constructionessentiel. Ces ciments, avec leurs avantages environnementaux et financiers, sont bien placés pour répondre à cette demande croissante tout en s'alignant sur les objectifs de durabilité de la planification urbaine moderne. Ainsi, nous bénéficions et assistons à la croissance du marché du ciment mélangé en tandem.

Restrictions du marché

Concurrence des matériaux alternatifs pour limiter la croissance du marché

L’essor de matériaux alternatifs tels que le béton géopolymère, le béton à ultra haute performance (BFUP), les matériaux activés par les alcalis et les technologies de captage du carbone pourrait limiter le potentiel de croissance du produit. Ces alternatives offrent une résistance supérieure, des temps de prise plus rapides, une meilleure résistance chimique et des émissions de carbone bien inférieures à celles du produit. Alors que les gouvernements et les industries s’efforcent de réduire considérablement les émissions de carbone, les investissements se tournent de plus en plus vers ces nouvelles technologies, en particulier sur les marchés développés. Des projets pilotes à grande échelle et un soutien réglementaire peuvent encore accélérer leur adoption. À mesure que ces matériaux deviennent plus évolutifs et plus compétitifs en termes de coûts, les ciments mélangés pourraient être confrontés à une concurrence accrue, en particulier dans les secteurs de la construction durable et à haute performance où les propriétés avancées des matériaux sont essentielles. Cela pourrait progressivement réduire la demande de ciment mélangé dans des applications clés, limitant ainsi la croissance du marché.

Opportunités de marché

Adoption de produits dans des mégaprojets pour créer des opportunités de croissance du marché

Les investissements dans les infrastructures sont le principal moteur de la demande mondiale de ciment mixte. Les projets à grande échelle, notamment les routes, les voies ferrées, les aéroports et les installations énergétiques, nécessitent des matériaux durables et rentables, ce qui fait de ce ciment une solution idéale. Sa durabilité accrue et sa faible empreinte carbone correspondent aux priorités des gouvernements et des investisseurs privés à la recherche d’infrastructures durables et durables. Des initiatives majeures telles que la Ceinture et la Route en Chine,Villes intelligentesMission et la loi américaine sur l'investissement dans les infrastructures et l'emploi mettent l'accent sur l'utilisation de matériaux respectueux de l'environnement, stimulant ainsi l'adoption des produits. En outre, le besoin économique d’une construction résiliente et nécessitant peu d’entretien renforce encore son rôle dans le développement des infrastructures. À mesure que les normes de durabilité font partie intégrante des exigences des projets, la demande pour ces types de ciment devrait augmenter, soutenant à la fois les objectifs de modernisation et les engagements environnementaux dans les économies émergentes et développées. Ainsi, présentant une opportunité de croissance du marché au cours de la période de prévision.

Défis du marché

La contrainte de disponibilité des matières premières crée un défi pour la croissance du marché

La disponibilité limitée de matériaux cimentaires supplémentaires (SCM) tels quecendres volanteset les scories constituent un défi majeur pour la demande de ciment mixte. Alors que les centrales électriques au charbon et la production d’acier traditionnelle diminuent en raison des efforts mondiaux de décarbonation, l’offre de ces sous-produits essentiels diminue. Cette pénurie pourrait entraîner une augmentation des coûts de SCM, une variabilité de la qualité et une perturbation de la chaîne d'approvisionnement, en particulier dans les régions dépendantes des importations. En conséquence, les avantages traditionnels du ciment mélangé en termes de coût et d’environnement pourraient être perdus. Sans accès stable et abordable aux matières premières, les fabricants pourraient être confrontés à des problèmes de production et de prix, ce qui pourrait ralentir l'adoption de ces ciments, en particulier pour les grands projets d'infrastructure où une qualité et un volume constants sont cruciaux. Ainsi, remédier à la pénurie de matières premières sera essentiel pour soutenir la croissance du marché.

Impact du protectionnisme commercial et géopolitique

Guerre commerciale entre les puissances économiques mondiales pour influencer la dynamique du marché

La guerre tarifaire en cours a perturbé la croissance du marché mondial du ciment mélangé en augmentant les coûts du clinker importé et des matériaux cimentaires supplémentaires. Aux États-Unis, les droits de douane sur les importations de ciment en provenance de fournisseurs clés tels que le Canada et le Mexique ont fait augmenter les prix jusqu'à 25 %, réduisant ainsi les marges bénéficiaires des producteurs de ciment mixte. De même, les droits de douane sur les SCM chinois, tels que les cendres volantes et les scories, ont contraint les fabricants à trouver des alternatives plus coûteuses. La Portland Cement Association (PCA), qui représente les fabricants de ciment américains, a exprimé ses inquiétudes quant au fait que les tarifs pourraient avoir un impact négatif sur l'énergie et la sécurité nationale, retarder les projets d'infrastructure et augmenter leurs coûts. Les droits de douane devraient augmenter le prix du ciment, ce qui pourrait avoir un impact sur les producteurs de béton et sur l'industrie de la construction dans son ensemble.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

La disponibilité abondante de sous-produits industriels a fait du PPC un choix privilégié dans les activités de construction

En fonction du type, le marché est classé en ciment Portland Pozzolan (PPC), ciment Portland Limestone (PLC), ciment Portland Slag (PSC) et autres.

Le segment du ciment Portland Pozzolan (PPC) représentait la plus grande part de marché mondiale du ciment mélangé, en raison de son adoption croissante dans les activités de construction. Le PPC est un type de ciment mélangé fabriqué en mélangeant du clinker de ciment Portland ordinaire (OPC) avec des matériaux pouzzolaniques tels que des cendres volantes, des cendres volcaniques ou des fumées de silice. Le PPC offre une maniabilité améliorée, une perméabilité réduite et une résistance à long terme améliorée par rapport à l'OPC conventionnel. Il est particulièrement résistant aux attaques chimiques, ce qui le rend idéal pour les ouvrages hydrauliques, la construction maritime et les projets de bétonnage de masse. L’un des principaux facteurs qui stimulent la demande de PPC est la forte poussée en faveur de pratiques de construction durables, en particulier dans les économies émergentes telles que l’Inde et l’Afrique. La disponibilité abondante de sous-produits industriels tels que les cendres volantes et le besoin de solutions d'infrastructure durables et peu coûteuses ont fait du PPC un choix privilégié pour les développements de logements et d'infrastructures à grande échelle alignés sur les mandats nationaux de construction écologique.

Le segment du ciment calcaire Portland (PLC) devrait connaître une croissance significative au cours de la période de prévision. Le PLC est un ciment mixte qui incorpore du calcaire finement broyé au ciment Portland traditionnel. L'ajout de calcaire réduit le facteur clinker, réduisant ainsi considérablement les émissions de carbone pendant la production sans compromettre les performances. Le PLC offre une résistance comparable, une meilleure maniabilité et des performances environnementales améliorées. L’un des principaux facteurs à l’origine de l’augmentation de la demande de CPL est la pression réglementaire mondiale visant à décarboner le secteur de la construction.

Par candidature

Le segment résidentiel détenait une part de marché dominante en raison de l’urbanisation rapide à travers le monde

En fonction des applications, le marché est classé en segments résidentiels et non résidentiels.

La construction résidentielle constitue le segment le plus important du marché du ciment mélangé. Cette croissance est principalement due à une urbanisation rapide, la population urbaine mondiale devant augmenter jusqu'à 68 % d'ici 2050. Les besoins croissants en matière de logement, en particulier en Asie-Pacifique et en Afrique, alimentent des projets résidentiels à grande échelle qui donnent la priorité à des matériaux de construction durables et rentables. L’abordabilité du ciment mélangé, sa durabilité accrue et sa faible empreinte carbone en font un choix privilégié pour les lotissements de masse, garantissant une résilience structurelle à long terme tout en atteignant les objectifs de durabilité dans les marchés émergents et développés.

Le segment non résidentiel comprend les projets de construction commerciaux, institutionnels et industriels tels que des bureaux, des écoles, des centres de transport et des centrales électriques. La croissance de ce segment est tirée par l'augmentation des investissements dans les infrastructures en Asie-Pacifique, au Moyen-Orient et en Afrique. De plus, l’attention croissante portée aux pratiques de construction durables, en particulier dans les projets certifiés verts tels que LEED, stimule la demande de matériaux à faible émission de carbone tels que le ciment mélangé. Les promoteurs apprécient également le ciment mélangé pour sa résistance chimique et sa durabilité supérieures, qui réduisent les coûts du cycle de vie et améliorent la longévité des structures non résidentielles dans des environnements difficiles.

Perspectives régionales du marché du ciment mélangé

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Blended Cement Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a contribué pour environ 212,12 milliards de dollars au marché mondial en 2025, soit une part de 73,00 %, et devrait atteindre 218 milliards de dollars en 2026. En Asie-Pacifique, l'urbanisation rapide, la croissance démographique et les initiatives d'infrastructure massives stimulent la demande de produits. La Chine, l’Inde et les pays d’Asie du Sud-Est investissent massivement dans des projets de transport, d’énergie et de logement, où des matériaux durables et rentables sont essentiels. En outre, les réglementations gouvernementales promouvant la construction durable ont renforcé la transition vers le ciment mixte. Les impacts environnementaux et les économies d’énergie rendent également les produits mixtes attrayants, d’autant plus que les centres urbains visent à réduire leur empreinte carbone sans compromettre la qualité ou la rapidité de leur développement.

Amérique du Nord

En 2025, l'Amérique du Nord détenait 3,00 % de la part de marché mondiale, atteignant une valorisation de 9,25 milliards de dollars, et devrait atteindre 9,86 milliards de dollars en 2026. En Amérique du Nord, la demande de ciment mélangé est motivée par une combinaison d'objectifs de durabilité, de modernisation des infrastructures et de rentabilité. La loi américaine sur l’investissement dans les infrastructures et l’emploi a stimulé les dépenses de construction, en particulier dans les autoroutes, les ponts et les transports en commun, ainsi que dans les secteurs bien adaptés aux produits mixtes. Les certifications environnementales façonnent également les choix de matériaux de construction, encourageant les options à plus faibles émissions de carbone. En outre, les entreprises et les municipalités poussent les constructeurs à adopter des pratiques plus écologiques, le ciment mélangé offrant un moyen pratique de réduire les émissions sans augmentation majeure des prix. L’accent mis par le Canada sur la neutralité carbone renforce des tendances similaires.

Europe

Le marché en Europe a atteint 37,07 milliards de dollars en 2025, soit 13,00 % du chiffre d'affaires total du marché, et devrait atteindre 37,82 milliards de dollars en 2026. En Europe, des réglementations environnementales strictes et le pacte vert européen sont des forces majeures derrière la demande de produits. Le secteur de la construction est confronté à des objectifs ambitieux de réduction des émissions de CO2, ce qui conduit à une utilisation généralisée de ciments mélangés à faible teneur en clinker et à haute teneur en SCM. Les gouvernements encouragent également les pratiques de construction écologiques grâce à des subventions et des certifications telles que BREEAM et LEED. En outre, les infrastructures vieillissantes en Europe occidentale font l’objet d’une rénovation durable, nécessitant des matériaux qui équilibrent performances et faible teneur en carbone incorporé. À mesure que les initiatives d’économie circulaire se développent, l’utilisation de sous-produits industriels dans le ciment accélère encore leur adoption au niveau régional.

l'Amérique latine

En 2025, l'Amérique latine a généré 14,92 milliards de dollars, contribuant à hauteur de 5,10 % aux revenus du marché mondial, et devrait atteindre 15,41 milliards de dollars en 2026. Le marché de l'Amérique latine se développe en raison de l'urbanisation, des programmes d'infrastructures gouvernementaux et de pratiques de construction soucieuses des coûts. Des pays comme le Brésil et le Mexique investissent dans les routes, les logements abordables et les installations énergétiques, où des matériaux durables et abordables sont essentiels. Les pressions économiques poussent les constructeurs à rechercher des solutions rentables et des ciments mélangés. Ces solutions abordables utilisent souvent des matériaux disponibles localement tels que la pouzzolane et les scories. En outre, on constate une prise de conscience croissante des problèmes environnementaux, accompagnée d'initiatives régionales qui encouragent l'utilisation de matériaux de construction durables, même à un rythme plus lent que sur les marchés plus développés.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a accaparé 6,00 % du marché mondial en 2025, générant 18,78 milliards de dollars de revenus, et devrait atteindre 19,48 milliards de dollars en 2026. Au Moyen-Orient et en Afrique, l'urbanisation croissante, les projets d'infrastructures à grande échelle et les conditions climatiques difficiles sont des facteurs clés. Les ciments mélangés sont préférés pour leur durabilité améliorée et leur résistance aux environnements agressifs, tels qu'une salinité élevée et des températures extrêmes. La nécessité de construire des structures résilientes et durables soutient économiquement leur demande. Les gouvernements introduisent également des lignes directrices en matière de durabilité dans les normes de construction, encourageant ainsi l’adoption de matériaux de construction à faible émission de carbone tels que le ciment mélangé, stimulant ainsi la croissance du marché.

Paysage concurrentiel

Acteurs clés de l'industrie

Adoption d’initiatives vertes pour inciter l’industrie du ciment à produire du ciment mélangé

Le marché mondial est confronté à une forte rivalité concurrentielle, dominée par des acteurs majeurs tels que Heidelberg Materials, HOLCIM, Cemex, Anhui Conch et UltraTech, entre autres. La concurrence est intensifiée par les fusions, les acquisitions et les stratégies de prix agressives, les entreprises tirant parti des avantages en termes de coûts des matériaux cimentaires supplémentaires. La différenciation utilisant des technologies à faibles émissions de carbone et des certifications vertes est de plus en plus importante. Même si les activités à forte intensité de capital créent des obstacles à l’entrée, les acteurs régionaux se font concurrence au travers de regroupements localisés. La volatilité des coûts des matières premières et des réglementations strictes, telles que le mécanisme d’ajustement carbone aux frontières de l’UE (MACB), renforcent encore la concurrence. À mesure que la demande augmente régulièrement, l’intensité de la concurrence devrait stimuler l’innovation, l’expansion et le réalignement stratégique.

Liste des principales entreprises de ciment mélangé profilées

- HOLCIM (Suisse)

- Ciment UltraTech Ltée.(Inde)

- Cemex S.A.B DE C.V. (Mexique)

- Matériaux Heidelberg(NOUS.)

- TAIHEIYO CEMENT CORPORATION (Japon)

- Ciment JSW(Inde)

- Dalmia Bharat Limited (Inde)

- Anhui Conch Cement Co., Ltd. (Chine)

- Martin Marietta Matériaux(NOUS.)

- Votorantim Cimentos (Brésil)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 :Heidelberg Materials a annoncé la mise en service d'un broyeur à rouleaux verticaux MVR de type MVR 5000 C-4 de Gebr Pfeiffer dans son usine existante d'Airvault, en France. L'usine broyera et produira du ciment Portland ultra-fin qui sera utilisé dans les mélanges de ciment et d'autres produits.

- Février 2025 :UltraTech a mis en service une capacité supplémentaire de 0,6 million de tonnes par an (MTPA) dans son usine existante du Bengale occidental, en Inde. Cette décision fait partie du plan de l’entreprise visant à répondre à la demande croissante de ciment.

- Février 2024 :Martin Marietta Materials a annoncé la vente de ses activités dans le sud du Texas à CRH. L'entreprise comprend sa cimenterie Hunter au Texas, qui a une capacité combinée de 2,1 MTPA de ciment et de béton prêt à l'emploi.

- Avril 2022 :CEMEX a annoncé avoir augmenté sa production de ciment calcaire Portland (PLC) dans son usine du Colorado, aux États-Unis. Cette décision fait partie de l'initiative de l'entreprise visant à atteindre les objectifs de réduction des émissions de carbone et à répondre à la demande croissante de matériaux de construction à faible teneur en carbone au Colorado et dans le monde.

- Février 2022 :CEMEX USA a introduit le ciment calcaire Portland (PLC) respectueux de l'environnement et à faible teneur en carbone, produit dans ses usines de Brooksville, en Floride, et de Demopolis, en Alabama, dans le sud-est des États-Unis. Ce développement peut offrir des réductions des émissions de CO2 jusqu'à 10 % par rapport au ciment mélangé ordinaire (OPC).

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit la taille du marché et les prévisions pour tous les segments inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les mélanges de ciment dans les régions/pays clés, les développements clés du secteur, les lancements de nouveaux produits, des détails sur les partenariats et les fusions et acquisitions dans les pays clés. Le rapport couvre un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,10 % au cours de la période 2026-2034 |

|

Unité |

Valeur (milliards USD), volume (millions de tonnes) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 300,58 milliards de dollars en 2026 et devrait atteindre 383,32 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 212,12 milliards de dollars.

Le marché devrait afficher un TCAC de 3,10 % au cours de la période de prévision.

Le segment résidentiel a dominé le marché par application.

Le développement rapide des infrastructures et l’urbanisation devraient augmenter la demande pour ce produit.

Holcim, Heidelberg Materials, Cemex, Anhui Conch et UltraTech comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

L’augmentation des investissements dans les mégaprojets et l’adoption croissante de matériaux durables dans les bâtiments écologiques favorisent l’adoption de produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés