Taille du marché du ciment, part et analyse de l’industrie par type (Portland, mélangé et autres), par application (résidentielle et non résidentielle) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

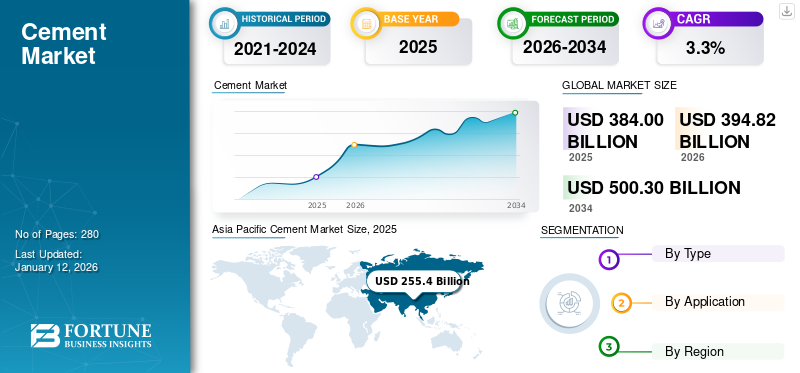

La taille du marché mondial du ciment était évaluée à 384 milliards de dollars en 2025.Le marché devrait croître à partir de l'USD394,82 milliards en 2026 à 500,3 USDmilliards d’ici 2034, exposant unTCAC de3,3% pendant la période de prévision.L’Asie-Pacifique dominait le marché du ciment avec une part de marché de 67 % en 2025.

Le ciment est un matériau important utilisé dans l'industrie de la construction qui agit comme liant entre les surfaces des panneaux, des pierres et des briques. Il s'agit généralement d'une fine substance pulvérulente produite à partir de sable, de calcaire, de minerai de fer, d'argile etbauxite.

La croissance démographique a accru le besoin de bâtiments résidentiels. Cela a fait augmenter la demande de fabrication de ciment à travers le monde. La demande croissante de bâtiments non résidentiels et d’infrastructures publiques, notamment de centres de santé et d’hôpitaux, a créé des opportunités de consommation de produits. Par conséquent, la demande croissante pour ce produit de la part du secteur de la construction en pleine croissance constitue la tendance actuelle du marché. Holcim, Heidelberg Materials, Cemex, UltraTech Cement et CRH font partie des principaux acteurs opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du ciment

- Taille du marché en 2025 : 384,00 milliards USD

- Taille du marché en 2026 : 394,82 milliards USD

- Taille du marché prévue pour 2034 : 500,30 milliards de dollars

- TCAC : 3,3 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du ciment avec une part de 67,00 % en 2025.

- Le segment du ciment mélangé devrait dominer le marché avec une part de 7,61 % en 2026.

- Le segment non résidentiel devrait dominer le marché avec une part de 53,77 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 255,4 milliards USD en 2025 et devrait atteindre 262,2 milliards USD en 2026.

Europe

L’Europe représentait 61,14 milliards de dollars en 2025 et devrait atteindre 62,43 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord représentait 17,65 milliards USD en 2025 et devrait atteindre 18,13 milliards USD en 2026.

NOUS.

Le marché américain du ciment devrait atteindre 16,52 milliards de dollars en 2026.

Japon

Le marché japonais du ciment devrait atteindre 3,46 milliards de dollars en 2026.

En savoir plus

Tendances du marché du ciment

Adoption croissante du ciment vert pour stimuler le potentiel de croissance

L’adoption croissante deciment vertconstruire des bâtiments durables et respectueux de l’environnement stimulera la croissance du marché. Dans le cadre d'un effort visant à réduire la menace posée par les émissions, le processus de fabrication peut être modifié pour réduire considérablement les émissions. Ce produit utilise une technique de fabrication à bilan carbone négatif qui minimise la pollution pendant les opérations de l'unité. Il s'agit d'une solution durable qui répond à de graves préoccupations environnementales en réduisant l'empreinte carbone pendant la production. En 2021, Hima Cement, filiale de LafargeHolcim, a lancé un produit de maçonnerie Fundi avec une empreinte carbone plus faible qui trouve une application dans les travaux de plâtrerie, de maçonnerie et de mortier. De plus, le Programme des Nations Unies pour l'environnement (PNUE) encourage également la production et l'utilisation de produits écologiquement durables, nouveaux et rentables. Par conséquent, ces facteurs stimuleront la demande de ciment vert dans un avenir proche. L’Asie-Pacifique a connu une croissance de 278,52 milliards USD en 2023 à 255,82 milliards USD en 2024.

Dynamique du marché

Facteurs du marché

Demande croissante des activités de construction pour soutenir la croissance du marché

L'augmentation de la population influencera effectivement la croissance du marché en raison du besoin croissant d'espaces résidentiels tels que des appartements et des bungalows privés. En outre, la demande croissante d’équipements dans les espaces résidentiels devrait accélérer l’expansion du marché. En outre, le besoin croissant d’établissements non résidentiels, tels que les centres commerciaux, les aéroports, les industries, les routes et les immeubles de bureaux, devrait également soutenir la croissance du marché.

Les opportunités de carrière et une meilleure qualité de vie ont créé un besoin d’urbanisation rapide. Les initiatives gouvernementales visant à soutenir les activités de construction et d’infrastructure dans les pays en développement augmenteront encore la demande. De plus, la demande croissante de produits préfabriqués, tels que blocs, panneaux,tuiles, et d’autres, augmenteront la consommation mondiale de produits. Actuellement, la Chine est le principal producteur et consommateur mondial. Par conséquent, la croissance des activités de construction augmentera la taille du marché dans ce pays.

Investissement du gouvernement dans des projets d’infrastructure massifs pour stimuler la croissance du marché

L’un des principaux moteurs du marché est le soutien fort du gouvernement à travers des investissements dans les infrastructures à grande échelle et des initiatives de financement qui stimulent une demande constante. Dans les économies développées et émergentes, les gouvernements considèrent les infrastructures comme un catalyseur de la croissance économique et de la création d’emplois. Par exemple, la loi américaine sur l’investissement dans les infrastructures et l’emploi continue de générer une demande importante pour ce produit dans la modernisation des routes, des ponts, des transports en commun et des systèmes d’approvisionnement en eau. L’Union européenne consacre des fonds importants à la construction durable, à la rénovation des bâtiments et aux infrastructures résilientes. En Asie, des méga-programmes comme celui de l’IndeVilles intelligentesMission et l’initiative chinoise « la Ceinture et la Route » entraînent une urbanisation et une connectivité étendues, nécessitant d’énormes volumes de produits pour les routes, les logements et les installations industrielles. De même, les partenariats public-privé en Afrique et en Amérique latine développent les ports, les chemins de fer, les barrages et les corridors de transport. Ces initiatives garantissent une demande à long terme pour le produit et encouragent également l'adoption de produits à faibles émissions de carbone et de technologies de production modernes, à mesure que les gouvernements lient leurs dépenses à des objectifs de durabilité. Dans l’ensemble, ce pipeline d’investissements publics régulier stabilise les cycles du marché, stimule l’innovation dans les alternatives respectueuses de l’environnement et garantit des opportunités de croissance aux producteurs qui souhaitent répondre aux besoins croissants en infrastructures tout en se conformant à des normes environnementales plus strictes.

RESTRICTIONS DU MARCHÉ

Les réglementations gouvernementales sur les émissions de carbone des usines de fabrication pour entraver la croissance

Les matières premières utilisées pour la production comprennent la craie, le calcaire, l'argile, les coquillages, le schiste etsable de silice. Sa production a un impact dangereux sur l'environnement et la santé humaine. L'inhalation de particules de poussière peut entraîner des difficultés respiratoires et irriter le nez et la gorge. De plus, la fabrication de ce produit entraîne une forte pollution. Selon l'Agence américaine de protection de l'environnement, l'industrie du ciment est le troisième plus grand pollueur industriel et rejette chaque année plus de 500 kilotonnes d'oxyde d'azote, de monoxyde de carbone et de dioxyde de soufre. En raison de ces facteurs, diverses réglementations environnementales sont imposées par les gouvernements sur le processus de production, ce qui devrait freiner la croissance du marché du ciment.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Opportunités de marché

Adoption de la construction modulaire pour offrir des opportunités de croissance du marché

La construction modulaire et préfabriquée offre une voie de croissance majeure pour le marché en révolutionnant la façon dont les structures sont construites. Cette méthode consiste à produire des éléments en béton tels que des murs, des poutres et des dalles en usine contrôlée, qui sont ensuite transportés et assemblés sur site. Cela apporte des avantages évidents tels qu’un contrôle de qualité plus élevé, une réduction des déchets de matériaux et une réalisation plus rapide des projets. En permettant des processus parallèles, une fabrication hors site et un travail préparatoire sur site, les délais des projets peuvent être réduits jusqu'à la moitié, ce qui est particulièrement utile dans les zones urbaines confrontées à une pénurie de logements et à des délais serrés. Les solutions préfabriquées s'alignent également bien avec les objectifs de durabilité, car elles permettent une utilisation précise des produits, l'intégration d'agrégats recyclés et de liants à faible teneur en carbone, tout en réduisant les émissions et la poussière du site. À mesure que des normes de construction écologiques plus strictes apparaissent, cet avantage augmente. Pour les producteurs, cette tendance crée des opportunités de fournir des mélanges préfabriqués spécialisés de haute performance et de collaborer avec des constructeurs modulaires. En s'alignant sur ce changement, les producteurs peuvent exploiter une demande constante et importante sur les marchés résidentiels et commerciaux tout en renforçant leur rôle dans la construction durable.

Défis du marché

La nature à haute intensité énergétique de la fabrication de produits crée des défis

La fabrication du ciment est très gourmande en énergie, notamment pendant la phase de production du clinker, qui implique de chauffer les matériaux à des températures extrêmement élevées. La plupart des cimenteries dépendent de combustibles fossiles tels que le charbon et le coke de pétrole, ce qui les rend vulnérables aux fluctuations des prix de l’énergie et aux problèmes d’approvisionnement. Même s’il existe une pression croissante pour s’orienter vers des carburants alternatifs tels que la biomasse ou les sources renouvelables, la transition nécessite des investissements et des modifications techniques importants. De plus, le développement d’usines économes en énergie est complexe et dépend de la technologie existante dans l’usine. Alors que les coûts de l’énergie continuent d’augmenter et que les exigences en matière de développement durable augmentent, garantir des sources d’énergie fiables et abordables deviendra probablement un défi opérationnel majeur pour l’industrie mondiale.

Le protectionnisme commercial et ses effets

La guerre commerciale va augmenter les coûts de construction aux États-Unis à court terme

Les droits de douane américains sur les importations de ciment auront probablement d’importantes implications à l’échelle mondiale. Bien qu’ils profitent aux producteurs nationaux en limitant les importations moins chères et en améliorant les marges, ils devraient également augmenter les prix des produits aux États-Unis, affectant ainsi les coûts de construction. Les pays exportateurs comme la Turquie et la Chine pourraient détourner leur offre excédentaire vers d’autres régions, intensifiant ainsi la concurrence et faisant pression sur les prix mondiaux. Ces tarifs perturbent les flux commerciaux et obligeront à des ajustements dans la logistique et les chaînes d’approvisionnement. Au fil du temps, ces barrières commerciales peuvent conduire à la localisation de la production et encourager l’innovation des produits pour rester compétitif sur un marché mondial plus fragmenté.

Analyse de segmentation

Par type

Le segment mixte a présenté la part dominante en raison de la demande en croissance rapide de diverses applications

Le marché est segmenté en Portland, mélangé et autres en fonction du type.

Parmi ceux-ci, le segment des mélanges devrait représenter le plus grand marché du ciment avec une part de 7,61 % en 2026 en raison de ses caractéristiques, telles qu'une demande en eau réduite, une maniabilité et une capacité de pompage améliorées et une formation réduite de fissures dues au stress thermique. Le segment des mélanges comprend le Portland de base dans lequel d'autres matériaux, tels que la pouzzolane, les scories et le calcaire, sont ajoutés pour obtenir les différents mélanges. La demande croissante de types mixtes provenant d’applications, à savoir les bâtiments, la construction de routes et l’exploitation minière, devrait contribuer à augmenter les revenus du marché mondial.

Le ciment de type Portland est principalement utilisé pour produire du béton, qui est ensuite utilisé dans la construction de poutres, de panneaux et de mégastructures, telles que des barrages et des routes. Il est également mélangé à d’autres matériaux, comme le sable, dans les mortiers et enduits. Le segment a dominé la part de marché de 18 % en 2024.

Les autres types incluent les couleurs,composite, faiblement alcalin, à prise rapide et à entraînement d'air. La demande croissante pour tous ces types provenant de différentes applications stimulera considérablement le marché.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment non résidentiel générera les revenus les plus élevés en raison de l'augmentation des investissements dans les projets d'infrastructure

Le marché est segmenté en non résidentiel et résidentiel en fonction des applications.

Le segment non résidentiel devrait dominer le segment avec une part de marché de 53,77 % en 2026. Dans ce segment, le produit est utilisé pour des applications telles que la construction de routes, de barrages, de complexes commerciaux, de bâtiments industriels, de stades ettransport hubs. Le taux croissant d’urbanisation et les activités d’infrastructure ont conduit à une demande accrue pour ce produit. De plus, le besoin élevé d’hôpitaux et d’écoles devrait soutenir la croissance du marché. Ce segment devrait afficher un TCAC de 3,39 % au cours de la période de prévision.

Le segment résidentiel est en croissance en raison de l'augmentation de la population mondiale et de la demande croissante d'espaces résidentiels dans les pays en développement de la région Asie-Pacifique, Moyen-Orient et Afrique. La croissance du segment résidentiel devrait augmenter la consommation du produit. Le segment devrait dominer la part de marché de 44 % en 2025.

PERSPECTIVES RÉGIONALES DU CIMENT

Sur la base d’un contexte régional, le marché a été étudié en Amérique du Nord, en Asie-Pacifique, en Europe, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Cement Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, la région Asie-Pacifique représentait 255,4 milliards de dollars, soit 66,50 % du marché mondial, et devrait atteindre 262,2 milliards de dollars en 2026. Cela est attribué à la demande accrue pour ce produit de la part des pays en développement, tels que l'Asie du Sud-Est, la Chine et l'Inde. La croissance des infrastructures urbaines et des activités de construction est un moteur clé du marché dans cette région. La Chine est le principal pays contribuant à la croissance du marché dans la région car elle est le principal producteur et consommateur mondial. La domination du pays est attribuée à des facteurs tels que la croissance rapide de la population et les activités de développement des infrastructures dans la région. En outre, la demande croissante d’espaces résidentiels dans le pays soutiendra la croissance du marché en Chine. Le marché chinois devrait atteindre 189,13 milliards USD en 2026, tandis que celui de l'Inde devrait atteindre 31,12 milliards USD et celui du Japon 3,46 milliards USD en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

Le marché européen devrait croître à un TCAC significatif au cours de la période de prévision. La Russie, l’Allemagne, la France et le Royaume-Uni sont les principaux pays contribuant à la croissance du marché dans la région. L'Europe a enregistré une taille de marché de 61,14 milliards de dollars en 2025, soit 15,90 % de la part de marché mondiale, et devrait atteindre 62,43 milliards de dollars en 2026. Le rla rénovation de structures anciennes et potentiellement risquées a augmenté la demande de produits dans ces pays. De plus, l’incorporation de matériaux de construction durables et respectueux de l’environnement stimulera le marché de la région. La valeur marchande au Royaume-Uni devrait atteindre 4,15 milliards de dollars en 2026.

D’un autre côté, l’Allemagne prévoit d’atteindre 5,95 milliards de dollars en 2026 et la France devrait détenir 3,87 milliards de dollars en 2025.

Amérique du Nord

Le marché nord-américain représentait 17,65 milliards de dollars en 2025, soit 4,60 % de l’industrie mondiale, et devrait atteindre 18,13 milliards de dollars en 2026. En Amérique du Nord, la demande croissante d’infrastructures publiques est l’un des principaux facteurs influençant la croissance du marché. Dans cette région, les États-Unis occuperont une part prépondérante en 2025. L’adoption croissante de pratiques modernes et avancées par le secteur de la construction, notammentbéton préfabriquéet l’impression 3D sur béton devrait stimuler la consommation de produits dans le pays. De plus, l’investissement croissant du gouvernement dans la réparation de ponts et de structures potentiellement risqués augmentera encore la croissance du marché au cours de la période de prévision. Le marché américain devrait atteindre 16,52 milliards de dollars en 2026.

l'Amérique latine

Le marché de l’Amérique latine va se développer en raison de l’urbanisation croissante. Les initiatives gouvernementales, telles que les programmes de logement, la création d'hôpitaux et d'établissements scolaires, et la l’entretien et le développement des infrastructures de transport, sont d’autres facteurs clés qui stimuleraient la croissance de ce marché. Le marché de l’Amérique latine était évalué à 22,59 milliards de dollars en 2025, soit 5,90 % du chiffre d’affaires mondial, et devrait atteindre 23,36 milliards de dollars en 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont contribué à hauteur de 7,10 % au marché mondial en 2025, avec une valorisation de 27,23 milliards de dollars, et devraient atteindre 28,28 milliards de dollars en 2026. Le Moyen-Orient et l’Afrique devraient connaître une croissance substantielle. Cette expansion est associée à la demande croissante pour le produit résultant de l’intensification des activités d’infrastructure dans la région. De plus, son utilisation dans les activités d’exploration pétrolière et minière est un autre facteur déterminant le marché au Moyen-Orient et en Afrique. Le marché saoudien devrait atteindre 28,28 milliards de dollars en 2026.

Paysage concurrentiel

Acteurs clés de l'industrie

Des acteurs majeurs vont renforcer leur position en augmentant leur offre de produits respectueux de l'environnement

Le marché mondial est très compétitif, avec des acteurs majeurs tels que Holcim, Heidelberg Materials, Cemex, UltraTech Cement et CRH en tête du secteur. La concurrence est alimentée par la pression sur les prix, l’efficacité opérationnelle et la demande croissante de produits dans les économies émergentes. Les réglementations environnementales et les préoccupations croissantes concernant les émissions de carbone poussent les entreprises à adopter des technologies plus vertes et des pratiques durables. Pour rester compétitives, les grandes entreprises se concentrent surtransformation numérique, les carburants alternatifs et l’innovation des produits. Ce paysage en évolution stimule les investissements dans le ciment respectueux de l’environnement et les méthodes de production modernisées pour répondre aux exigences réglementaires et conquérir une plus grande part de marché.

LISTE DES PRINCIPALES ENTREPRISES CIMENTIÈRES PROFILÉES

- CEMEX S.A.B. de C.V. (Mexique)

- HeidelbergCiment(Allemagne)

- InterCement Participações S.A.(Brésil)

- HolcimSA (Suisse)

- CRH plc (Irlande)

- Le groupe Siam Cement (Thaïlande)

- Titan Cement Company S.A. (Grèce)

- UltraTech Cement Limited (Inde)

- Votorantim Cimentos (Brésil)

- Buzzi Unicem S.p.A. (Italie)

- Mitsubishi Material Corporation (États-Unis)

- Argos USA LLC (États-Unis)

- China National Building Material Co., Ltd. (Chine)

- Société de ciment Taiheiyo(Japon)

- Drake Cement LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Heidelberg Materials a officiellement inauguré l'installation de Brevik CCS (captage et stockage du carbone) en Norvège, marquant ainsi une étape mondiale dans le parcours de décarbonation de l'industrie du ciment. L’usine captera environ 400 000 tonnes de CO2 par an, soit 50 % de ses émissions, et permettra la production d’evoZero, le premier ciment au monde à capter le carbone.

- Mars 2025 :Buzzi SpA, via sa filiale TC Mena, détenue à 90 %, a acquis une participation de 37,6 % dans Gulf Cement Company (GCC), un fabricant de ciment basé aux Émirats arabes unis avec une capacité de production annuelle de 2,4 millions de tonnes. L'acquisition étend la présence de Buzzi au Moyen-Orient et s'aligne sur sa stratégie de croissance internationale.

- Octobre 2024 :Ultratech Cement a signé un accord de collaboration avec l'Institute of Carbon Management (ICM) de l'UCLA pour piloter le procédé Zero Carbon Lime (ZeroCAL). Cette technologie permettrait d’éliminer jusqu’à 98 % des émissions de dioxyde de carbone associées à la décomposition du calcaire lors de la fabrication du ciment.

- Avril 2023 :CEMEX Philippines (CHP) a franchi le cap d'une baisse de 50 % des émissions de dioxyde de carbone générées par Solid Cement Corporation et APO Cement Corporation, deux de ses filiales cimentières. Il a réduit de 18 % sondioxyde de carboneles émissions avec l’objectif de moins de 430 kg de CO2 pour chaque tonne de ciment signifie une réduction de 67 % d’ici 2030.

- décembre 2022: Siam Cement Group, pionnier dans la fabrication de briques, de blocs et de panneaux de béton autoclavés, a créé une coentreprise avec Bigbloc Construction et a annoncé la construction d'une installation pour 3 lakh de mètres cubes de panneaux de béton léger et de blocs AAC à Kapadvanj, district de Kheda près d'Ahmedabad, Gujarat. L’usine commencerait sa production commerciale d’ici 2023.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit des informations qualitatives et quantitatives et une analyse détaillée de la taille du marché et du taux de croissance pour tous les segments possibles. Il se concentre sur des aspects cruciaux tels que les types, les applications et le paysage concurrentiel. En outre, le rapport offre un aperçu de la dynamique du marché et des tendances émergentes et met en évidence les développements du secteur. Outre les facteurs mentionnés ci-dessus, il englobe divers facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,3 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) ; Volume (millions de tonnes) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial est évaluée à 394,82 milliards de dollars en 2026 et devrait atteindre 500,3 milliards de dollars d'ici 2034.

En 2025, la taille du marché de l’Asie-Pacifique était évaluée à 255,4 milliards de dollars.

Le marché devrait afficher un TCAC de 3,3% au cours de la période de prévision 2026-2034.

Par application, le secteur non résidentiel est le segment leader et est en passe de dominer le marché au cours de la période de prévision.

L’expansion du secteur de la construction et la demande croissante de produits dans ce secteur sont des facteurs clés qui animent le marché.

L’Asie-Pacifique devrait détenir la part de marché la plus élevée.

Holcim, Heidelberg Materials, Cemex, UltraTech Cement et CRH sont les principaux acteurs du marché.

L'expansion rapide des espaces résidentiels et des établissements de santé ainsi que la production de qualités durables sont les facteurs clés qui devraient favoriser l'adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 280

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés