Taille du marché des peintures et revêtements, part et analyse de l’industrie, par résine (époxy, acrylique, polyester, alkyde, polyuréthane et autres), par type de produit (à base d’eau, à base de solvant, revêtements en poudre, revêtements UV et autres) par application (architecture, OEM automobile, marine, bobines, industries générales, revêtements de protection, finition automobile, bois industriel, emballage et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

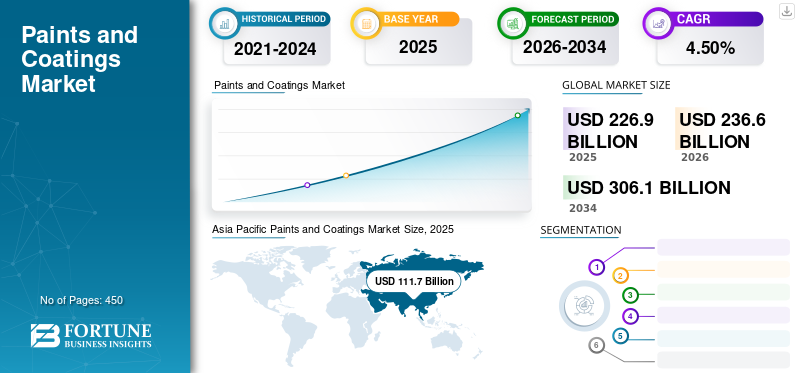

La taille du marché mondial des peintures et revêtements était évaluée à 226,9 milliards USD en 2025 et devrait passer de 236,6 milliards USD en 2026 à 306,1 milliards USD d’ici 2034, avec un TCAC de 4,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des peintures et revêtements avec une part de marché de 46,80 % en 2025. De plus, la taille du marché des peintures et revêtements aux États-Unis devrait croître considérablement, pour atteindre une valeur estimée à 43,44 milliards de dollars d’ici 2032, stimulée par la demande croissante de revêtements à faible teneur en COV ou à zéro émission aux États-Unis.

Les peintures et revêtements sont couramment utilisés dans les secteurs de l’automobile, de la construction, du bois et des transports. Ils ont une application importante dans le secteur de la construction, où ils sont utilisés pour protéger les structures des dommages extérieurs. En outre, le produit est utilisé dans de nombreuses applications, telles que la décoration de bâtiments et d'infrastructures non résidentiels et résidentiels, l'automobile, la marine, le bois industriel, les installations industrielles et autres.

Un rapide coup d'œil à l'aperçu du marché montre que ces matériaux sont largement utilisés dans diverses applications en raison de leurs propriétés telles que la protection contre les facteurs environnementaux, l'absorption des réflexions, la protection contre la corrosion, la dureté et la friction.

Il existe une tendance croissante vers des revêtements de haute technologie contenant des matériaux de revêtement galvanique cationique qui couvrent toutes les crevasses et coins de diverses pièces métalliques, les protégeant ainsi de la corrosion. Les céramiques hautes performances prolongent la durée de vie des turbomachines aéronautiques et de l’industrie automobile. Il protège avant tout les composants contre les températures élevées, la corrosion et l'usure.

L’épidémie de COVID-19 a perturbé les chaînes d’approvisionnement des entreprises du secteur des peintures et revêtements. Les entreprises se concentrent sur la gestion des commandes, des stocks et des expéditions en transit dans le contexte de la pandémie. Pendant la pandémie, les entreprises ont constamment eu recours à des techniques innovantes pour stabiliser leurs opérations sur les sites de production. Les fournisseurs ont également accordé de l’importance à une logistique et à une distribution fluides des matières premières pendant la pandémie. Cependant, le marché devrait retrouver ses niveaux d’avant la pandémie grâce à la croissance des secteurs de la construction et de l’automobile.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché mondial des peintures et revêtements

Taille et prévisions du marché :

- Taille du marché en 2025 : 226,9 milliards USD

- Taille du marché en 2026 : 236,6 milliards USD

- Taille du marché prévue pour 2034 : 306,1 milliards USD

- TCAC : 4,5 % de 2026 à 2034

Part de marché :

- L’Asie-Pacifique a dominé le marché des peintures et revêtements avec une part de 46,80 % en 2025, stimulée par la croissance des activités de construction, l’urbanisation rapide et l’augmentation de la production automobile en Chine, en Inde et en Asie du Sud-Est.

- Par type de résine, le polyuréthane (PU) devrait générer les revenus les plus élevés, en raison de sa résistance à l'abrasion, de sa protection contre la corrosion, de sa stabilité thermique et de sa forte adhérence, ce qui le rend largement utilisé dans les applications architecturales, automobiles et industrielles.

Faits saillants du pays :

- États-Unis : le marché des peintures et revêtements devrait atteindre 43,44 milliards de dollars d'ici 2032, stimulé par la demande croissante de revêtements à faible teneur en COV et à zéro émission dans les secteurs de la construction et de la finition automobile.

- Chine : leader dans la région Asie-Pacifique en termes de volume et de revenus grâce à une construction résidentielle robuste et à une production automobile élevée ; les besoins croissants en infrastructures stimulent la demande de revêtements.

- Inde : les initiatives nationales de villes intelligentes et de logement pour tous stimulent la demande de revêtements architecturaux, en particulier pour les revêtements à base d'eau et décoratifs.

- Europe : la croissance du marché est soutenue par le secteur automobile, les réglementations environnementales et l'adoption croissante des revêtements en poudre et UV en Allemagne, en France et en Italie.

- Moyen-Orient et Afrique : des pays comme l'Arabie saoudite et le Qatar connaissent une demande croissante de revêtements en raison des mégaprojets d'infrastructures et du boom de la construction résidentielle.

Tendances du marché des peintures et revêtements

Développement durable dans l’industrie des revêtements pour favoriser la croissance

Les peintures et revêtements protègent et préservent les supports qui leur sont appliqués, économisant ainsi les ressources matérielles et l'énergie. L’aspect développement durable est régulièrement pris en compte par les entreprises dans la conduite de leurs activités commerciales. L'accent principal est mis sur la réduction des composés organiques volatils (COV) liés à la conservation des ressources et de l'énergie, à l'amélioration de l'efficacité des processus, aux matériaux renouvelables et à la réduction des déchets. DSM propose par exemple Decovery, une résine végétale pour peintures. Les ingrédients de Decovery contiennent de faibles COV pour améliorer et protéger la qualité de l'air intérieur et extérieur, réduisant ainsi l'empreinte carbone jusqu'à 34 % en remplaçant le pétrole brut, et sont également sans danger. Par conséquent, l’entreprise se concentre sur des solutions durables et transforme l’industrie des revêtements à base de solvants en revêtements à base de déchets.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des peintures et revêtements

L’expansion rapide de l’industrie de la construction contribuera à la croissance du marché

Les peintures et revêtements sont principalement utilisés pour protéger et décorer les infrastructures et les bâtiments. Ces développements architecturaux comprennent des peintures extérieures et intérieures, des produits d'étanchéité, des apprêts, des teintures et des vernis. Les peintures architecturales permettent des peintures inodores avec une résistance à l'abrasion amplifiée et sont disponibles dans de nombreuses textures, d'uniforme à semi-brillante.

Le secteur de la construction devrait connaître une croissance d’environ 8 000 milliards de dollars d’ici 2032. Une forte hausse de l’activité de construction et des investissements publics dans plusieurs projets d’infrastructures publiques stimuleront probablement la croissance du marché. De plus, les technologies de pointe avancées deviennent la norme dans le secteur de la construction. L’utilisation croissante du cloud et de l’informatique collaborative de modélisation des informations du bâtiment (BIM) est un autre facteur responsable de la croissance du secteur de la construction.

La croissance de l’industrie a entraîné une énorme demande de produits dans d’autres applications, telles que la construction commerciale et résidentielle. De plus, ces produits prennent de l’ampleur grâce à des applications telles que les bobines, le bois, les métaux industriels, ainsi que les transports et l’automobile, qui stimuleront la croissance du marché.

Le développement durable dans l’industrie des revêtements pourrait favoriser la croissance du marché

Des réglementations environnementales strictes ont créé une demande massive pour le développement durable des produits de revêtement. Les peintures et revêtements préservent et protègent les supports sur lesquels ils sont appliqués, en économisant les ressources matérielles et l'énergie. L’aspect développement durable est régulièrement pris en compte par les entreprises dans l’exercice de leurs activités commerciales. L'objectif principal est de réduire les composés organiques volatils (COV) pour inclure la conservation des ressources et de l'énergie, les matériaux renouvelables, l'amélioration de l'efficacité des processus et la minimisation des déchets.

Par conséquent, les fabricants de peinture introduisent et innovent en matière de technologie de peinture durable pour répondre à la demande des consommateurs. Ces entreprises suivent également les directives mises en œuvre par REACH pour réduire les COV et l'empreinte carbone, développant ainsi des technologies biosourcées et atteignant la recyclabilité.

Par exemple, DSM propose Decovery, une résine végétale pour peinture. Les ingrédients Decovery sont sûrs et contiennent de faibles COV pour protéger et améliorer la qualité de l'air extérieur et intérieur, réduisant ainsi l'empreinte carbone jusqu'à 34 % en remplaçant le pétrole brut. Ainsi, l’entreprise se concentre sur des solutions durables et transforme l’industrie des revêtements à base de solvants en revêtements à base de déchets.

FACTEURS DE RETENUE

Difficulté à obtenir des films minces dans le revêtement en poudre pour gêner l'ensemblepeintures et revêtements Croissance du marché

Lerevêtement en poudreLe processus est exceptionnel pour obtenir des revêtements épais et lisses. Cependant, il n’est pas facile de produire des couches minces. Il est difficile de contrôler la vitesse et la quantité de poudre appliquée sur le substrat. Des revêtements plus épais peuvent facilement masquer les imperfections de la surface. Les revêtements plus fins ont tendance à présenter des textures plus pelées d'orange en raison d'un ajout de poudre inadéquat, d'une température ou d'un temps de durcissement insuffisants et d'un prétraitement insuffisant.

Analyse de la segmentation du marché des peintures et revêtements

Par analyse de résine

La résine polyuréthane devrait générer les revenus les plus élevés en raison de ses propriétés de résistance à l'abrasion et à la corrosion

Par résine, le marché est segmenté en acrylique, alkyde, époxy, polyuréthane (PU), polyester et autres.

Parmi celles-ci, la résine acrylique détient une part de marché importante en volume en raison de ses propriétés d’adhésion, de vitesse de séchage, de résistance relative et de flexibilité, ce qui la rend adaptée à une utilisation dans les peintures et les revêtements. L’utilisation croissante de l’acrylique pour les revêtements architecturaux des murs, panneaux et fenêtres extérieurs et intérieurs est le principal facteur qui stimule la demande pour ce produit.

Les résines époxy ont de nombreuses applications dans les revêtements de sol, où des diluants époxy, un mélange d'alcools et de solvants, sont utilisés pour les revêtements.Revêtements époxysont largement utilisés en raison de leur faible porosité, de leur résistance chimique exceptionnelle, de leur résistance à la corrosion, de leur protection contre l'affaissement, de leur force d'adhérence, de leur forte adhérence et de leur durabilité.

Les résines alkydes sont généralement utilisées pour les peintures décoratives brillantes dans les bureaux commerciaux et les maisons. Les résines PU contiennent des propriétés de résistance aux rayures, une bonne brillance, une stabilité thermique et une excellente adhérence. En raison de ses propriétés, la demande croissante de revêtements en résine PU devrait contribuer de manière significative à l’augmentation de la taille du marché. Le segment du polyuréthane représentait 25,78 % de la part de marché en 2026.

Analyse par type de produit

Les revêtements à base d'eau devraient détenir une part dominante en raison de leurs propriétés respectueuses de l'environnement et sans émission de COV

Par type de produit, le marché est classé en revêtements à base de solvants, à base d’eau, en poudre, revêtements UV et autres.

Les revêtements à base d’eau détiennent la plus grande part de marché des peintures et revêtements en raison de leur utilisation accrue dans les industries de l’automobile, du plastique, du meuble, des encres d’imprimerie et du bois. Les revêtements à base d’eau présentent des avantages tels que l’absence d’émissions de COV, un séchage rapide et une application plus facile, qui sont les facteurs moteurs de la croissance de ce segment. Le segment représentait 52,28 % de part de marché en 2026.

Les revêtements à base de solvants sont constitués de composés organiques utilisés pour les environnements humides et difficiles, tels que les métaux et équipements industriels et les revêtements extérieurs des bâtiments.

De plus, les revêtements en poudre sont une tendance émergente car ils ne contiennent pas de support liquide et produisent des revêtements plus épais sans affaissement, ne contiennent pas de solvant et libèrent une petite quantité de composés organiques volatils (COV) dans l'atmosphère. Ils sont utilisés pour diverses applications, notamment le revêtement de pièces complexes de machines industrielles, d’automobiles et de moteurs. Les finitions en poudre résistent à la corrosion, aux rayures, aux produits chimiques, aux détergents et à l'abrasion.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment architectural affichera un TCAC significatif en raison de la demande croissante des industries de la construction et de l'automobile

Par application, le marché est divisé en bois architectural, industriel, marin, OEM automobile, finition automobile, industries générales, bobines,revêtements de protection, emballages et autres.

Le segment de l'architecture devrait dominer en termes de revenus et de volume tout au long de la période projetée, représentant 48,10 % de la part de marché en 2026. Dans les applications architecturales, les peintures et revêtements sont principalement utilisés à des fins décoratives pour les infrastructures et les bâtiments non résidentiels et résidentiels afin de les protéger des rayons UV et des dommages environnementaux, entre autres facteurs. L’utilisation croissante de ces matériaux dans diverses industries, comme la construction automobile, devrait stimuler la croissance de ce marché.

La forte demande de peintures et de revêtements dans le secteur automobile en raison de leur résistance à la corrosion, de la formation continue d’un film protecteur, de la stabilité des couleurs, de la résistance aux rayures, de l’abrasion, de la durabilité et de la flexibilité augmentera les perspectives du marché.

La croissance des segments de bobines peut être associée à la production élevée de tôles composées de plusieurs matériaux, tels que l'acier, le cuivre et les polymères. Les bobines sont utilisées dans les fils domestiques,semi-conducteurs, les câbles, la construction et les automobiles, entre autres.

Ces matériaux sont également utilisés sur les navires commerciaux et militaires pour se protéger contre les effets environnementaux tels que les rayons UV, l'instabilité thermique et l'eau. Les matériaux industriels sont également recouverts de revêtements de peinture, qui offrent une résistance au feu, à la chaleur et à l'électricité au bois industriel et aux machines. La demande croissante de produits dans les applications industrielles et marines stimulera davantage la croissance du marché.

APERÇU RÉGIONAL

Géographiquement, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Paints and Coatings Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L'Asie-Pacifique a contribué à hauteur de 46,80 % au marché mondial en 2025, avec une valorisation de 111,7 milliards de dollars, et devrait atteindre 117,4 milliards de dollars en 2026. Cela est dû à la croissance de l'activité de construction et du secteur automobile en Chine, en Inde et au Japon. La demande croissante de peintures et de revêtements est due à leur application dans le revêtement d'infrastructures non résidentielles et résidentielles. Ils ont d’excellentes applications dans la décoration des meubles, des fenêtres et des murs. Le principal consommateur est la Chine, car la croissance démographique entraîne la croissance du secteur de la construction résidentielle, ce qui entraîne la croissance du marché. De plus, leur utilisation dans l’industrie automobile augmente la valeur marchande de la région. Le marché japonais devrait atteindre 6,2 milliards USD d'ici 2026, le marché chinois devrait atteindre 69,3 milliards USD d'ici 2026 et le marché indien devrait atteindre 14,6 milliards USD d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

Le marché européen a généré 48,5 milliards de dollars en 2025, soit 20,50 % du paysage du marché mondial, et devrait atteindre 50,7 milliards de dollars en 2026. L'Europe occupe une position de premier plan, principalement en raison de la demande croissante du secteur automobile. L'Europe est l'un des principaux constructeurs automobiles mondiaux grâce à l'abondance de ses matières premières et à son revenu disponible plus élevé. Le marché britannique devrait atteindre 5 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 9,23 milliards de dollars d'ici 2026.

Amérique du Nord

En 2025, l'Amérique du Nord représentait 48,1 milliards de dollars, soit 20,70 % du marché mondial, et devrait atteindre 49,3 milliards de dollars en 2026. L'Amérique du Nord devrait connaître une croissance remarquable sur le marché mondial. Les États-Unis sont l’un des plus grands consommateurs de revêtements pour les applications de construction et automobiles au monde, ce qui soutiendra la croissance du marché. Aux États-Unis, ces produits sont principalement utilisés pour la conversion et la réhabilitation d'anciennes infrastructures ainsi que pour la production de revêtements de finition automobile. La croissance du revenu disponible, l’adoption continue de technologies innovantes et la consolidation croissante des véhicules d’occasion sont des facteurs clés qui contribueront à la croissance du marché. Le marché américain devrait atteindre 37,8 milliards de dollars d’ici 2026.

l'Amérique latine

Le marché en Amérique latine a atteint 15 milliards de dollars en 2025, soit 6,40 % du chiffre d'affaires total du marché, et devrait atteindre 15,5 milliards de dollars en 2026. En Amérique latine, le Brésil, le Pérou et la Colombie ont planifié des plans d'infrastructure à l'échelle nationale pour stimuler les investissements régionaux. La croissance des dépenses d'infrastructure et de maintenance des secteurs public et privé dans ces pays stimule la croissance du marché régional. L’industrialisation croissante au Brésil pourrait stimuler la demande de revêtements architecturaux, augmentant ainsi les ventes.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique était évalué à 13,2 milliards de dollars en 2025, soit 5,60 % du chiffre d'affaires mondial, et devrait atteindre 13,6 milliards de dollars en 2026. Le Moyen-Orient et l'Afrique devraient observer une croissance significative du marché. L’Arabie saoudite et le Qatar sont des leaders dans l’épanouissement régional de leur industrie de la construction. L’essor des infrastructures et des grands projets résidentiels dans la région indique une demande croissante de produits.

Liste des entreprises clés sur le marché des peintures et revêtements

Les principaux acteurs du marché vont renforcer leur position sur le marché en se concentrant principalement sur les secteurs de la construction et de l'automobile

Ce marché est compétitif et fragmenté avec des fabricants clés opérant dans l'industrie tels que PPG Industries, Inc., Axalta Coating Systems, Nippon, Kansai (Kansai Paint Co., Ltd.), Jotun, la société Sherwin-Williams et AkzoNobel. La plupart des entreprises mondiales ont intégré leurs activités de production et de vente de matières premières pour maintenir la qualité de leurs produits et étendre leur présence régionale. Cela donne aux entreprises un avantage concurrentiel sous la forme d’un avantage en termes de coûts, ce qui améliore leurs marges bénéficiaires. Pour rester compétitives et répondre aux demandes changeantes des utilisateurs finaux, les entreprises mettent également davantage l’accent sur leurs efforts de R&D.

De plus, les entreprises ont adopté des stratégies, telles que l'acquisition, le partenariat et le lancement de nouveaux produits, pour accroître leur présence dans diverses régions.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- AkzoNobel(Pays-Bas)

- Kansai Nerolac Paints Limited (Inde)

- Peintures et revêtements Kwality Pvt. (KPCPL)(Inde)

- Nippon et Kansai (Kansai Paint Co., Ltd.) (Japon)

- The Sherwin-Williams Company (États-Unis)

- GROUPE NIPSEA (Singapour)

- Nippon Paint Holdings Co., Ltd. (Japon)

- Jotun (Norvège)

- Systèmes de revêtement Axalta (États-Unis)

- TIKKURILA OYJ (Finlande)

- Dunn-Edwards Corporation (États-Unis)

- Peintures asiatiques (Inde)

- RPM International Inc. (États-Unis)

- PPG Industries, Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2023 :AkzoNobel Powder Coatings a présenté la collection Interpon Futura, qui comprend trois nouvelles palettes de couleurs tendance telles que Merging World, Healing Nature et Soft Abstraction. La collection n'émet aucun solvant ni composé organique volatil et contribue au programme global de développement durable d'AkzoNobel.

- Février 2023 :PPG a accepté d'acquérir la division de revêtements en poudre d'Arsonsisi, une entreprise de revêtements industriels située à Milan, en Italie. Arsonsisi est un important producteur de revêtements en poudre spécialisés pour l'architecture et l'industrie.

- Février 2023 :H.B. Fuller Company a acquis Apollo, le fabricant indépendant britannique d'adhésifs liquides, de revêtements et d'apprêts pour les secteurs de la toiture, de l'industrie et de la construction.

- Août 2021 :PPG a présenté les revêtements en poudre PPG ENVIROCRON PCS P4 pour les applications architecturales, de décoration intérieure et de mobilier. Cette dernière génération de revêtements en poudre répond à la demande croissante de surfaces mates et texturées de qualité supérieure dans des applications allant des substrats en aluminium et en acier pour la construction de bâtiments au mobilier urbain et de bureau.

- Juin 2021 :AkzoNobel a acquis le fabricant de peintures et de revêtements Grupo Orbis. Cette acquisition stratégique permettra à AkzoNobel d'étendre sa position en Amérique du Sud et en Amérique centrale.

- Décembre 2020 :Jotun a lancé son apprêt Jotacote Universal S120 sur le marché mondial des marchés d'Asie du Nord-Est et d'Europe occidentale. Jotacote Universal S120 est le premier système monocouche sans solvant approuvé par PSPC au monde.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, les applications, les technologies et les types de résine. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,5 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Segmentation

|

Par résine

|

|

Par type de produit

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 226,9 milliards de dollars en 2025 et devrait atteindre 306,1 milliards de dollars d'ici 2034.

En 2025, la taille du marché de l’Asie-Pacifique s’élevait à 111,7 milliards de dollars.

Avec une croissance de 4,5%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Par application, le segment architectural devrait dominer le marché au cours de la période de prévision.

La demande croissante du secteur de la construction contribuera à la croissance du marché.

PPG Industries, Inc., AkzoNobel, Jotun, la société Sherwin-Williams et Axalta Coating Systems sont des acteurs majeurs sur le marché mondial.

L’Asie-Pacifique dominait la part de marché en 2025.

La demande croissante des secteurs résidentiels et non résidentiels est un facteur important qui devrait stimuler l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 450

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés