Taille, part et analyse de l’industrie des semi-conducteurs, par composant (périphériques de mémoire, dispositifs logiques, circuits intégrés analogiques, MPU, dispositifs d’alimentation discrets, MCU, capteurs et autres), par application (réseau et communications (contrôleurs Ethernet, adaptateurs et commutateurs, routeurs et autres), centres de données, industriel (commandes de puissance et entraînements de moteur, systèmes intelligents et automatisation industrielle et autres), électronique grand public (appareils électroménagers, appareils personnels et autres appareils), automobile (Télém

ANALYSE DES PERSPECTIVES DE L’INDUSTRIE DES SEMI-CONDUCTEURS 2026-2034

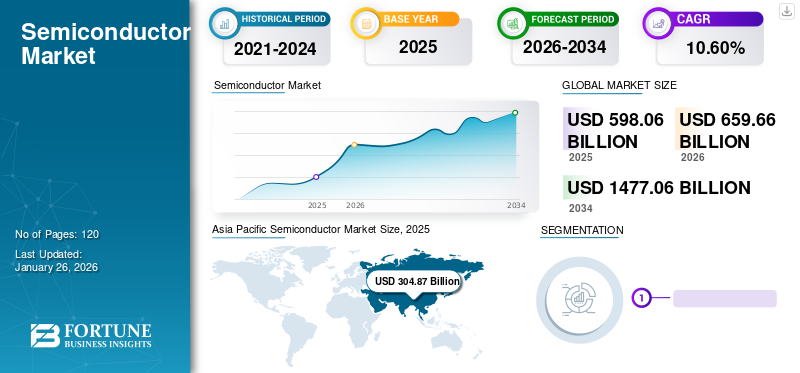

La taille du marché mondial des semi-conducteurs était évaluée à 598,06 milliards de dollars en 2025 et devrait passer de 659,66 milliards de dollars en 2026 à 1 477,06 milliards de dollars d’ici 2034, soit un TCAC de 10,60 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché des semi-conducteurs avec une part de marché de 51,00 % en 2025. De plus, le marché américain des semi-conducteurs devrait connaître une croissance significative, atteignant une valeur estimée à 258,30 milliards de dollars en 2032, stimulé par l'utilisation croissante de produits dans l'électronique grand public et l'intégration de circuits intégrés.

Les semi-conducteurs sont des circuits ou unités électroniques essentiels constitués de matériaux tels que le silicium, le germanium, le carbure de silicium et autres. Ces composants électroniques font partie intégrante des appareils et systèmes électroniques composés de composants tels que des dispositifs de mémoire, des dispositifs logiques, des circuits intégrés analogiques, des unités de protection de mémoire, des unités de microcontrôleur, des dispositifs d'alimentation discrète et autres. L'industrie mondiale des semi-conducteurs est potentiellement en croissance avec l'utilisation croissante de l'électronique et l'intégration d'applications telles que les dispositifs de communication en réseau, le traitement des données, les systèmes d'automatisation industrielle, l'électronique grand public, l'automobile et les projets gouvernementaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des semi-conducteurs

Taille du marché :

- Valeur 2025 :598,06 milliards de dollars

- Valeur 2026 :659,66 milliards USD

- Valeur prévue pour 2034 :1 477,06 milliards USD

- TCAC (2026-2034) :10,60%

Part de marché :

- Responsable régional :L’Asie-Pacifique détenait une part de marché de 51,00 % en 2025.

- Prévisions du marché américain (2032) :Estimé à 258,30 milliards de dollars, tiré par l'utilisation croissante de produits dans l'électronique grand public et l'intégration de circuits intégrés.

Tendances de l'industrie :

- Segment de composants leader :Les dispositifs de mémoire devraient dominer le segment parmi les types de composants.

- Segment d’application principal :Les réseaux et communications (y compris les routeurs, les commutateurs et les contrôleurs Ethernet) devraient connaître une forte croissance au cours de la période de prévision.

Facteurs déterminants :

- Croissance de l’électronique grand public :La demande croissante de smartphones, d’ordinateurs portables et d’appareils intelligents continue d’alimenter la consommation de semi-conducteurs.

- Déploiements 5G et réseau :Le déploiement de la 5G et la nécessité d’un traitement des données à haut débit soutiennent la demande de semi-conducteurs dans les applications de réseau.

- Demande automobile et industrielle :Adoption croissante des semi-conducteurs dans les véhicules électriques, les appareils IoT et l’automatisation industrielle.

- Force manufacturière en Asie-Pacifique :La forte présence de fonderies et de fabricants sous contrat en Asie contribue à la rentabilité et à l'échelle.

- Leadership en R&D et innovation :De grandes entreprises comme Broadcom, Intel, Samsung Electronics et Qualcomm continuent de stimuler les avancées technologiques du secteur.

La consommation mondiale croissante d’électronique grand public soutient également la croissance du marché. De plus, le développement de intelligence artificielle (IA), l’Internet des objets (IoT) et les technologies d’apprentissage automatique (ML) dans la nouvelle ère des systèmes électroniques génèrent des opportunités de croissance lucratives sur le marché. Ces technologies facilitent et améliorent le temps de traitement des puces mémoire afin de traiter de grandes quantités de données en un rien de temps. De plus, la demande potentiellement croissante de puces mémoire plus rapides et plus avancées dans les applications de centres de données devrait stimuler la croissance du marché au cours de la période prévue.

En 2020, la pandémie de COVID-19 a choqué l’industrie des semi-conducteurs avec son émergence soudaine et a provoqué plusieurs défis qui ont entravé une croissance stable de l’industrie.

La Conférence des Nations Unies sur le commerce et le développement (CNUCED)L’évaluation montre une baisse de 2 % des exportations de pièces automobiles de la Chine vers d’autres fabricants des pays de l’UE en 2020.

Cependant, la pandémie a considérablement modifié les fondamentaux actuels de l’économie du marché, notamment les opérations des entreprises, leurs revenus et le comportement des consommateurs. En outre, les pays en développement qui se sont remis positivement et activement de la pandémie ont amélioré la chaîne d’approvisionnement mondiale dans la période post-pandémique. En outre, la demande accrue de produits semi-conducteurs dans divers segments, tels que l'automobile et les communications filaires, a contribué à se remettre de la baisse des revenus et des ventes.

Tendances de l'industrie des semi-conducteurs

Demande croissante de produits d’IoT, d’intégration d’IA et de communication sans fil pour propulser la croissance du marché

L'intégration de l'IA est une nouvelle tendance technologique, permettant l'adoption des chipsets en silicium dans l'industrie automobile. De plus, le Big Data,analyse de données, la reconnaissance faciale et l'apprentissage automatique constituent la nouvelle infrastructure de données qui aide les fabricants de semi-conducteurs à développer des composants et des machines avancés. L’IA, l’IoT et les appareils sans fil suscitent de nombreuses réactions et créent une énorme demande mondiale de progrès dans le secteur des télécommunications. Les nouveaux produits sont équipés de puces technologiques, comme un système unique sur puce (SoC) qui offre des intégrations flexibles. De plus, les chipsets compatibles IoT tels que IoT SoC sont les chipsets nouvellement conçus qui prennent en charge le WLAN, le Bluetooth et d'autres systèmes. Ces SoC amplifient les fréquences radio des appareils de communication sans fil dans une courte plage de 2,4 GHz à 5 GHz et devraient accroître la part de marché des semi-conducteurs au cours de la période de prévision.

- Par exemple, en janvier 2023, la société américaine de conception de puces Ceremorphic Inc. a développé un chipset avancé en silicium de 5 nm qui offre une sécurité avancée en plus de son efficacité énergétique et de ses capacités axées sur les performances.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs déterminants du marché de l’industrie des semi-conducteurs

Utilisation croissante des produits dans l’électronique grand public et circuits intégrésIntégration pour stimuler la croissance du marché

La pandémie de COVID-19 a amélioré le revenu moyen des ménages en minimisant les dépenses et en augmentant le revenu disponible des consommateurs. En outre, la croissance rapide de la population et le développement urbain ont créé une forte demande de biens de consommation avancés.Circuits intégrés (CI)Les puces sont des composants de traitement essentiels installés dans de nombreux appareils électroniques. Les appareils tels que les smartphones, les téléviseurs, les machines à laver et les réfrigérateurs sont équipés de chipsets modernes qui effectuent des tâches de manière efficace et durable. En outre, plusieurs fabricants de biens de consommation, tels que Samsung, Apple, Panasonic et d’autres, investissent massivement dans la recherche et l’introduction de nouveaux appareils pour répondre à la demande croissante des consommateurs, ce qui devrait soutenir la croissance du marché des semi-conducteurs à long terme.

- Par exemple, en mars 2023, Samsung Electronics a annoncé son intention d’investir 230 milliards de dollars dans le cadre du projet national sud-coréen au cours des 20 prochaines années visant à construire la plus grande base de fabrication de semi-conducteurs au monde près de Séoul.

FACTEURS DE RETENUE

Des coûts d’investissement plus élevés et des prélèvements de stocks liés aux progrès technologiques pourraient entraver la croissance du marché

La forte dépendance de l’économie à l’égard des États-Unis constitue un facteur de risque majeur pour l’industrie, car les États-Unis détiennent une part dominante et le leadership volatil du pays peut faire trembler la croissance du marché. De plus, les restrictions commerciales américaines sur la Chine peuvent entraver sa position mondiale en tant que centre manufacturier et, à l’avenir, elle devrait connaître une baisse de 16 % de sa part de marché. En outre, les droits de douane appliqués à tous les produits industriels et produits essentiels ont entravé l’industrie de fabrication de puces. Les tarifs ont eu un impact sur l'approvisionnement et l'approvisionnement en composants semi-conducteurs essentiels, ce qui, dans la période à venir, aura un impact direct sur le coût de fabrication des puces.

En outre, l’évolution rapide de la technologie et l’intégration avancée des systèmes et appareils électroniques dont l’approvisionnement et la fourniture sont coûteux entravent la croissance du marché. Cependant, la croissance des revenus potentiels et de la demande de produits technologiquement avancés sur le marché neutralise l’impédance du marché.

- Par exemple, en mars 2022, selon nos recherches secondaires, on estime que les dépenses en capital de l'industrie des semi-conducteurs dans le monde augmenteront de 24 % pour atteindre 190 milliards de dollars en 2022.

Analyse de la segmentation du marché des semi-conducteurs

Par analyse de composants

Le segment des dispositifs de mémoire présentera le TCAC le plus élevé en raison de l'intégration technologique continue des puces Flash NAND

Par composant, le marché est classé en dispositifs de mémoire, circuits intégrés analogiques, dispositifs logiques, MPU, MCU, dispositifs d'alimentation discrète, capteurs et autres.

Le segment des dispositifs de mémoire devrait dominer le marché des semi-conducteurs, représentant 24,59 % de la part de marché mondiale en 2026 en raison de l'intégration technologique continue des puces flash NAND et de la DRAM pour les progrès de l'industrie du jeu, tels queinformatique en nuageet la réalité virtuelle, qui augmentent les revenus des fabricants.

De même, l’application croissante des dispositifs logiques dans l’industrie pour les processeurs de signaux spécifiques à une application (ASSP) et les circuits intégrés spécifiques à une application (ASIC) devrait croître progressivement dans les années à venir.

Les segments MPU et MCU représenteraient une croissance stagnante en raison de la fragilité des investissements et des expéditions. Les MPU et MCU hybrides proposés sur le marché fournissent un traitement intégré en temps réel et des applications contrôlées par l'IoT, contribuant ainsi à une croissance substantielle du marché.

On estime que le segment des circuits intégrés analogiques connaîtra une croissance progressive au cours de la période de prévision en raison de sa demande croissante dans le secteur des réseaux et des télécommunications. Les technologies telles que les applications analogiques automobiles, la conversion de signal et l'amplification créent une forte demande d'unités de puissance discrètes ou de dispositifs de puissance discrets.

Relativement, le segment des capteurs devrait connaître une croissance modérée au cours de la période de prévision en raison de l’évolution des besoins en technologies mixtes ou hybrides dans l’industrie automobile et des télécommunications.

Le segment autres, qui comprend le traitement du signal numérique (DSP), devrait connaître une croissance décente au cours de la période de prévision en raison de la faible demande et d'une moindre intégration dans l'électronique.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Demande croissante de smartphones pour faciliter l’expansion du segment des réseaux et des communications

Le segment des applications peut être divisé en réseaux et communications, industrie, centres de données, automobile,électronique grand public, et le gouvernement.

Le segment des réseaux et des communications devrait dominer par application, contribuant à hauteur de 32,64 % à l’échelle mondiale en 2026. En outre, l’augmentation de l’utilisation des données par le nombre d’abonnés au réseau à l’échelle mondiale avec une nouvelle bande passante permettra d’élargir progressivement la taille du marché des semi-conducteurs. Le segment des centres de données devrait détenir une part de marché importante au cours de la période d’étude en raison du nombre croissant de plates-formes de commerce électronique, du cloud computing et du traitement des données, conduisant à la croissance du segment.

Les appareils électroniques grand public, tels que les smartphones, les appareils portables, les téléviseurs intelligents et autres appareils électroniques, jouent un rôle essentiel dans l’expansion des parts de marché.

Le segment automobile devrait connaître une croissance modérée au cours de la période étudiée en raison de la faible pénétration des véhicules hybrides et hybrides.véhicules électriquessur le marché. Cependant, l’intégration de capacités électroniques intelligentes dans les véhicules dans les applications de sécurité, de carrosserie, de groupe motopropulseur et d’infodivertissement intelligent pourrait améliorer la croissance du segment.

Le segment industriel connaît une croissance constante en raison de l’application des machines de fabrication traditionnelles et de la lente transition progressive des industries vers la révolution de l’industrie 4.0.

Le segment gouvernemental est sur le point d'afficher une croissance stagnante au cours de la période de prévision en raison d'un déclin ou d'investissements et de développements limités dans les projets de technologies de communication.

ANALYSE RÉGIONALE DE L'INDUSTRIE DES SEMI-CONDUCTEURS

Le marché peut être classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine en termes de région.

Asia Pacific Semiconductor Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

La région Asie-Pacifique a capturé 51,00 % du marché mondial en 2025, générant 304,87 milliards de dollars de revenus, et devrait atteindre 338,56 milliards de dollars en 2026, affichant la plus forte croissance du marché à travers le monde. La région peut fournir une quantité garantie de matières premières et manufacturées pour fabriquer une énorme quantité de composants Semicon. Elle possède toujours l'avantage en matière de production de puces, avec les installations les plus récentes. Elle possède les services d'intelligence artificielle (IA) les plus avancés, capables de livrer des produits finaux aux utilisateurs finaux dans le monde entier, le tout de manière très efficace et fiable. En outre, les pays en développement comme l’Inde, Taiwan et la Malaisie ont le potentiel croissant de dominer la part du marché mondial dans la région.

La Chine détiendra la plus grande part en raison de l'augmentation des fabricants de produits locaux

Le marché japonais devrait atteindre 41,86 milliards USD d'ici 2026, le marché chinois devrait atteindre 130,74 milliards USD d'ici 2026 et le marché indien devrait atteindre 11,72 milliards USD d'ici 2026. La Chine devrait détenir la plus grande part de marché mondiale et devrait connaître une croissance modérée du TCAC dans les années à venir, en raison du déclin de la délocalisation des fabricants mondiaux de semi-conducteurs et de la présence croissante. des fabricants locaux de composants semi-conducteurs. Les fabricants chinois de semi-conducteurs ont une longueur d'avance sur le marché avec un approvisionnement local fluide en matières premières et la capacité d'exporter des quantités en vrac à un prix inférieur, augmentant ainsi leur part de marché dans la région Asie-Pacifique.

Amérique du Nord

Le marché nord-américain affiche une croissance dynamique principalement tirée par des investissements croissants dans la recherche et le développement. L'Amérique du Nord a contribué pour environ 130,88 milliards de dollars au marché mondial en 2025, soit une part de 21,90 %, et devrait atteindre 144,57 milliards de dollars en 2026. Selon la Semiconductor Industry Association (SIA), les entreprises américaines de fabrication de semi-conducteurs ont continué à investir massivement dans la R&D, soit environ un cinquième de leur chiffre d'affaires annuel en R&D. Cette consolidation a représenté un montant record de 50,2 milliards de dollars en 2021, et le développement principal a porté sur les progrès des puces de turbocompression. Le marché américain devrait atteindre 114,04 milliards de dollars d'ici 2026.

Europe

Le marché européen devrait connaître une croissance régulière soutenue par les investissements dans les télécommunications et la demande dans l'industrie automobile. En 2025, le marché européen s'élevait à 75,75 milliards de dollars, soit 12,70 % de la demande mondiale, et devrait atteindre 83,4 milliards de dollars en 2026. Les entreprises de la région investissent massivement dans l'intégration et l'innovation de nouvelles technologies avec des chipsets de traitement intelligents qui permettent la croissance des technologies connectées. En outre, l’expansion de leurs capacités de production par les acteurs pour répondre à la demande croissante d’électronique de pointe dans des pays comme la France, le Royaume-Uni et l’Allemagne devrait en outre soutenir la croissance du marché européen. Le marché britannique devrait atteindre 27,76 milliards de dollars d'ici 2026 et le marché allemand, 25,77 milliards de dollars d'ici 2026.

- Par exemple, le 6èmeFévrier 2023, l'Association européenne de l'industrie des semi-conducteurs (ESIA) a réalisé un chiffre d'affaires record sur le marché européen de 53,809 milliards de dollars en 2022, soit une forte augmentation de 12,3 % sur un an.

La transition croissante et l’évolution de la demande technologique grâce aux investissements dans la technologie sont sur le point de stimuler la croissance du marché des puces de silicium au Moyen-Orient et en Afrique. La demande croissante d’électronique industrielle et d’appareils informatiques haut de gamme pour l’industrie du jeu et du numérique en évolution devrait stimuler davantage la croissance régionale.

Les Émirats arabes unis ont prévu une révolution Industrie 4.0 qui vise à faire progresser la fabrication de 30 % en même temps, à augmenter la productivité et à développer de nouveaux produits.

Amérique latine, Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique ont généré 47,37 milliards de dollars, contribuant à hauteur de 7,90 % aux revenus du marché mondial, et devraient atteindre 51,53 milliards de dollars en 2026. En outre, le marché de l'Amérique latine devrait connaître une croissance substantielle et une croissance saine au cours de la période de prévision en raison de l'augmentation de la consommation de smartphones, de téléviseurs et d'ordinateurs portables au Mexique et au Brésil. Les consommateurs de la région investissent principalement dans des appareils de configuration haut de gamme, en raison de l'adoption de la technologie et de l'augmentation du revenu disponible. L’Amérique latine a enregistré un marché de 39,18 milliards de dollars en 2025, soit 6,60 % de la part de marché mondiale, et devrait atteindre 41,6 milliards de dollars en 2026.

- Par exemple, en avril 2022, le ministre mexicain de l'Économie a signé un accord de coopération avec Intel Mexique pour renforcer la chaîne d'approvisionnement Semicon et promouvoir l'invention.

PAYSAGE CONCURRENTIEL

L'accent est mis sur le développement de produits innovants afin de renforcer les offres de produits

Les principaux acteurs du secteur s’efforcent de renforcer leur offre de produits avec de nouveaux produits innovants dotés d’une technologie améliorée. La dernière génération de chipsets spécialement conçus est dotée d'arrangements WLAN et d'une compatibilité avec les routeurs Wifi. De plus, les chipsets sont optimisés avec la puissance des radiofréquences pour amplifier les applications à large bande passante et à faible latence, notamment le streaming vidéo 4K ultra HD etréalité augmentée (RA). Les capacités et les avancées technologiques des principaux acteurs améliorent l’expérience client et les offres technologiques du secteur.

- Par exemple, en août 2022, Broadcom Inc. a annoncé la livraison de la série de commutateurs StrataXGS Tomahawk 5 qui fournit 51,2 térabits/s de commutation Ethernet et offre le double de bande passante dans un seul appareil monolithique.

LISTE DES PRINCIPALES ENTREPRISES DE SEMI-CONDUCTEURS AU MONDE :

- Broadcom, Inc. (États-Unis)

- Samsung Electronics (Corée du Sud)

- Intel Corporation (États-Unis)

- Maxim Integrated Products, Inc. (États-Unis)

- Taiwan Semiconductors (Taïwan)

- Micron Technology (États-Unis)

- NXP Semiconductors N.V. (Pays-Bas)

- NVIDIA Corporation (États-Unis)

- Qualcomm(NOUS.)

- SK Hynix (Corée du Sud)

- Texas Instruments(NOUS.)

- Société Toshiba(Japon)

DÉVELOPPEMENTS RÉCENTS DANS L’INDUSTRIE DES SEMI-CONDUCTEURS :

- Mars 2023 :Envision Energy, une filiale du groupe Envision fournissant la principale technologie verte au monde, a annoncé avoir commencé à adopter la technologie de capteur MEMS d'Analog Devices, Inc. (Micro Electromechanical Systems) dans sa nouvelle génération d'éoliennes intelligentes.

- Mars 2023 :Samsung Electronics Co., Ltd., le leader mondial des technologies de mémoire innovantes, et NAVER Corporation, une société Internet leader, ont collaboré pour développer des solutions de semi-conducteurs à grande échelle pour les modèles d'intelligence artificielle (IA).

- Février 2023 :Qualcomm Technologies Inc. et NEC Corporation ont annoncé la poursuite de leur coopération visant à promouvoir la commercialisation de réseaux de nouvelle génération avec leur dernier vDU 5G alimenté par la carte X100 5G Accelerator.

- Décembre 2022 :Le fabricant mondial de puces Qualcomm Technologies a présenté ses chipsets compatibles WiFi-7 dans le cadre de sa nouvelle plate-forme domestique immersive prenant en charge les connexions haut débit.

- Décembre 2022 :Taiwan Semiconductor (TSC), l'un des principaux fabricants de pilotes de LED, de circuits intégrés analogiques et de dispositifs de protection ESD, a annoncé le lancement du flanc mouillable SMPC4.6U dans son segment de dispositifs de boîtier.

COUVERTURE DU RAPPORT

Le rapport de marché propose une analyse approfondie et fournit en outre des détails sur l’adoption des produits dans plusieurs régions. Les informations sur les tendances, les moteurs, les opportunités, les menaces et les contraintes du marché peuvent aider les parties prenantes à obtenir des informations précieuses. Le rapport offre un paysage concurrentiel détaillé en présentant des informations sur les principaux acteurs et leurs stratégies sur le marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,60 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Ssegmentation |

Par composant

Par candidature

Par région

|

Questions fréquentes

Fortune Business Insights Inc. indique que le marché était évalué à 598,06 milliards de dollars en 2025 et qu'il devrait passer de 659,66 milliards de dollars en 2026 à 1 477,06 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 598,06 milliards de dollars.

Le marché devrait croître à un TCAC de 10,60 % au cours de la période de prévision.

Dans le segment des composants, les dispositifs de mémoire devraient dominer le marché.

L’utilisation croissante de produits dans l’électronique grand public et l’intégration de circuits intégrés sont les facteurs qui stimulent la croissance du marché.

Broadcom, Inc., Intel Corporation, Samsung Electronics Co. Ltd. et Qualcomm Technologies sont les principaux acteurs de ce marché.

La région Asie-Pacifique détient la plus grande part de marché.

Par application, le segment des réseaux et des communications est sur le point de croître à un TCAC significatif au cours de la période de prévision.

Contactez nos experts Parlez à un expert

Vous trouverez ci-dessous la liste des entreprises étudiées afin d’estimer la taille du marché et/ou comprendre l’écosystème du marché.

Cette liste ne signifie pas nécessairement que toutes les sociétés ci-dessous sont présentées dans le rapport. Le rapport comprend uniquement les profils des 10 principaux acteurs en fonction des revenus/part de marché.

Marché des semi-conducteurs

- Micro-appareils avancés inc.

- Avantest

- Appareils analogiques

- Pomme

- Matériaux appliqués inc.

- Matériaux Ares

- ARM Ltd

- Flèche Électronique, Inc.

- ASE Technology Holding Co.Ltd

- ASML Holding N.V.

- Avago Technologies

- BêtaLED

- Broadcom, Inc.

- Systèmes de conception de cadence

- Cri

- Laboratoires HRL

- Infineon

- Société Intel

- UCK

- Technologie LITE-ON, Inc.

- Lumileds

- Produits intégrés Maxim, Inc.

- MédiaTek

- Technologie micronique

- Société électrique Mitsubishi

- Mythique

- Nichia

- Société NVIDIA

- NXP Semiconductors N.V.

- SUR Semi-conducteur

- OSRAM Opto Semiconductors GmbH

- Panasonic

- Philips

- Corvo

- Qualcomm

- Société Renesas Electronics.

- Semi-conducteur Rohm

- Samsung Électronique

- Société internationale de fabrication de semi-conducteurs

- Semi-conducteur de Séoul

- Sharp Corp.

- SK Hynix

- Sony Corp.

- STMicroélectronique

- Automatisation du tempo

- Texas Instruments

- Société Toshiba

- TT Électronique

- Vishay Intertechnologie, Inc.

- Numérique occidental

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés