Taille du marché des équipements de fabrication de semi-conducteurs, part et analyse de l’industrie, par type d’équipement (équipement frontal et équipement back-end), par dimension (2D, 2,5D et 3D), par application (usine/fonderie de fabrication de semi-conducteurs, fabrication de produits électroniques à semi-conducteurs et maison de test) et prévisions régionales, 2026-2034

Perspectives futures du marché des équipements de fabrication de semi-conducteurs

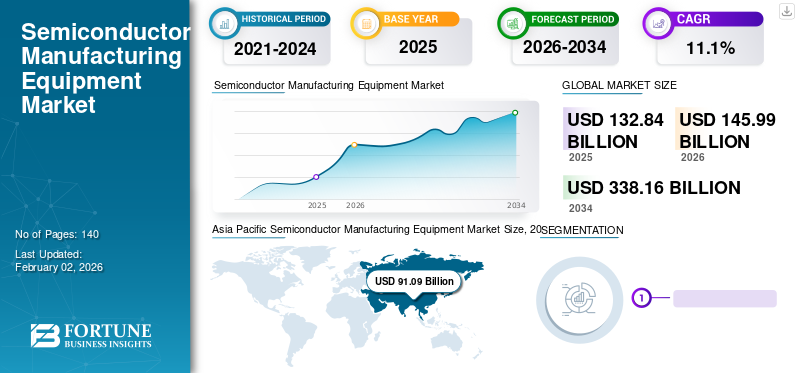

La taille du marché mondial des équipements de fabrication de semi-conducteurs était évaluée à 132,84 milliards USD en 2025 et devrait passer de 145,99 milliards USD en 2026 à 338,16 milliards USD d’ici 2034, avec un TCAC de 11,1 % au cours de la période de prévision. La région Asie-Pacifique a dominé le marché des équipements de fabrication de semi-conducteurs avec une part de 16,4 % en 2025.

L'équipement de fabrication de semi-conducteurs est utilisé pour fabriquer des tranches de semi-conducteurs, des puces IC, des puces mémoire, des circuits et autres. L’équipement de fabrication de plaquettes de silicium est utilisé dès les premières étapes du processus de fabrication. L'équipement de traitement des plaquettes comprend des outils de photolithographie, des machines de gravure et des machines de dépôt chimique en phase vapeur, des machines de mesure et des appareils de contrôle de processus/qualité.

L’arrêt des activités liées à la fabrication, des installations de fabrication et des perturbations de la chaîne d’approvisionnement ont eu un impact négatif sur la croissance du marché pour les premier et deuxième trimestres 2020 (janvier 2020 - juin 2020). Les principaux acteurs ont connu une augmentation substantielle des revenus générés après le troisième trimestre 2020, grâce à la réouverture des installations de fabrication à plein rythme.

L’augmentation de la demande de semi-conducteurs pour diverses industries telles que les secteurs de l’électronique, de l’automobile et du traitement des données devrait augmenter la demande pour ces produits, ce qui alimente la croissance du marché. De plus, la hausse des ventes devéhicules électriqueset la demande croissante de semi-conducteurs pour les applications automobiles génère des opportunités pour les fournisseurs de ces produits. Les ventes mondiales de véhicules électriques ont augmenté de 109 % en 2021 par rapport à 2020.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante de dispositifs discrets, de semi-conducteurs de puissance et de modules haute puissance pour divers utilisateurs finaux devrait stimuler la croissance du marché des équipements de fabrication de semi-conducteurs. En outre, la tendance croissante à incorporer des semi-conducteurs sur une seule puce est due à la préférence croissante des consommateurs pour les produits de taille compacte. Dans une telle situation, cet équipement est largement utilisé pour assembler des composants semi-conducteurs en une seule puce. En outre, l’intelligence artificielle (IA) stimule également la croissance du marché en raison de l’adoption des semi-conducteurs dans les applications des centres de données. Ces centres de données sont assemblés avec des puces IC, ce qui contribue à réduire les coûts opérationnels et à augmenter l'efficacité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des équipements de fabrication de semi-conducteurs

- Taille du marché en 2025 : 2,73 milliards de dollars

- Taille du marché en 2026 : 3,43 milliards de dollars

- Taille du marché prévue pour 2034 : 14,70 milliards de dollars

- TCAC : 19,95 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché du lutétium-177 avec une part de 80,95 %, générant 2,21 milliards de dollars en 2025.

- Le segment LUTATHERA (lutetium Lu 177 dotatate) détenait la plus grande part de marché en 2024.

- Le segment du cancer de la prostate représentait la part de marché la plus élevée en 2024.

Amérique du Nord

L’Amérique du Nord a généré 2,21 milliards de dollars en 2025 et devrait atteindre 2,73 milliards de dollars en 2026.

Europe

L’Europe représentait 0,34 milliard de dollars en 2025 et devrait atteindre 0,45 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 0,13 milliard USD en 2025 et devrait atteindre 0,17 milliard USD en 2026.

NOUS.

Le marché bénéficie d’une infrastructure avancée de radiothérapie et de solides capacités de fabrication de produits radiopharmaceutiques.

Japon

La prévalence croissante du cancer et l’adoption croissante de thérapies radiopharmaceutiques ciblées soutiennent la croissance du marché.

En savoir plus

Tendances du marché des équipements de fabrication de semi-conducteurs

Des avancées technologiques pour stimuler positivement la croissance du marché

Les principaux acteurs du marché orientent leurs efforts vers l'introduction de technologies de pointe telles que la nano-impression et la lithographie de pointe, dans le but d'atteindre les vitesses de fabrication les plus rapides. Par exemple, en septembre 2021, Riber, dont le siège est aux États-Unis, a dévoilé sa dernière machine MBE 6000 conçue pour la fabrication de semi-conducteurs en Asie. Cet équipement trouve une application dans la production de dispositifs électroniques et optoélectroniques, composants cruciaux des télécommunications, notamment les réseaux 4G, 5G et fibre optique. Les caractéristiques notables de ces machines incluent une capacité de production et une précision élevées. L’intégration de progrès tels que l’intelligence artificielle (IA) et l’Industrie 4.0 ces dernières années a encore amélioré la capacité de production, la précision, minimisé le gaspillage et renforcé les marges bénéficiaires des principaux acteurs de l’industrie, favorisant ainsi la croissance du marché.

De plus, la demande croissante de composants électroniques plus petits, plus rapides et plus économes en énergie stimule les efforts de recherche et développement dans le secteur de la fabrication de semi-conducteurs. Cette tendance à la miniaturisation et à l’amélioration des performances devrait stimuler l’adoption de technologies de fabrication avancées et contribuer à l’expansion du marché. De plus, l'évolution des concepts de fabrication intelligente et l'intégration des capacités de l'IoT (Internet des objets) devraient révolutionner les processus de production de semi-conducteurs, offrant de nouvelles opportunités de croissance et d'innovation au sein de l'industrie.

Facteurs de croissance du marché des équipements de fabrication de semi-conducteurs

Demande croissante de produits pour la technologie sans fil et le secteur manufacturier pour alimenter la croissance du marché

L'industrie des semi-conducteurs connaît une augmentation notable de l'utilisation de composants semi-conducteurs, de puces IC et de circuits logiques dans divers secteurs, notamment les véhicules autonomes, les appareils connectés, l'électronique grand public, les appareils électroménagers et les véhicules électriques. Cette poussée est particulièrement due à l'automatisation croissante dans le secteur automobile, qui a stimulé la demande de systèmes lithographiques et de puces semi-conductrices, stimulant ainsi le besoin de machines fabriquant des composants semi-conducteurs.

De plus, une tendance perceptible se dessine avec l’adoption des plaquettes SIC (plaquettes en carbure semi-isolantes) dans le secteur des télécommunications pour renforcer la connectivité réseau 5G dans des économies telles que l’Inde, les États-Unis et d’autres. Cette tendance est sur le point d’augmenter la demande de machines de fabrication. De plus, la demande croissante de villes et de maisons intelligentes amplifie le besoin de puces et de composants IC, alimentant ainsi la croissance du marché.

En outre, la prolifération des appareils IoT (Internet des objets) et l’avènement de technologies émergentes telles que l’intelligence artificielle (IA) et l’apprentissage automatique (ML) devraient stimuler la demande de composants semi-conducteurs, conduisant à l’expansion continue du marché. Alors que les industries continuent d’adopter la transformation numérique et la connectivité, le secteur de la fabrication de semi-conducteurs devrait connaître une croissance et une innovation soutenues dans les années à venir.

FACTEURS DE RETENUE

Un investissement en capital élevé pour entraver la demande de produits

Les équipements de fabrication de semi-conducteurs sont extrêmement coûteux et nécessitent d’énormes investissements en capital. Les prix fluctuants des machines devraient entraver la croissance du marché. Cela est dû au fait que les principaux acteurs sont confrontés à certaines difficultés lors de l’approvisionnement en matières premières. De plus, en raison de la pandémie de COVID-19, le commerce entre la Chine et les États-Unis, associé à la perturbation de la chaîne d'approvisionnement, a un impact sur l'importation et l'exportation de composants, ce qui affecte directement le coût de fabrication de ces machines. Par exemple, ces coûts système varient entre 15 et 20 milliards de dollars. De tels facteurs devraient freiner la croissance du marché.

Complexité du modèle de conception pour freiner la croissance du marché

Le processus de fabrication des semi-conducteurs nécessite un système propre et un espace bien rangé pour le processus de fabrication. Les particules de poussière peuvent gêner l’ensemble de l’usine de fabrication, ce qui entraîne des pertes substantielles pour l’entreprise. Le retard dans les chaînes d'approvisionnement, dû à un défaut survenu lors de la fabrication de semi-conducteurs, entraîne des pertes pour les vendeurs ou les fabricants. La complexité des modèles de conception en raison de la présence de plusieurs modèles de conception sur une puce dans un espace très réduit exige une grande précision pour le transfert de données de précision sur la puce. De plus, la demande croissante de tranches SIC de différentes tailles diminue la longueur d'onde des équipements de lithographie. Tous ces facteurs devraient freiner la croissance du marché.

Analyse de la segmentation du marché des équipements de fabrication de semi-conducteurs

Analyse par type d’équipement

La demande croissante de circuits logiques et de dispositifs discrets témoigne d’une forte croissance pour le segment des équipements front-end

Par type d’équipement, le marché est divisé en équipements back-end et équipements front-end.

Le segment des équipements front-end affichera le TCAC le plus élevé au cours de la période de prévision. En 2026, le segment des équipements frontaux devrait dominer le marché avec une part de 84,64 %. Le segment des équipements frontaux est un contributeur majeur au marché en raison de la présence d’acteurs clés qui proposent ce type de systèmes. En outre, la demande croissante de puces IC et de circuits logiques pour divers utilisateurs finaux augmente l’adoption de ces systèmes, ce qui alimente à son tour la croissance du marché de ce segment.

Le segment des équipements back-end devrait connaître un taux de croissance substantiel avec l'introduction de solutions d'emballage inventives pour l'automobile etélectronique grand publicindustries. Tous ces facteurs stimulent la croissance du marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse dimensionnelle

Segment 3D pour représenter un TCAC plus élevé en raison du besoin d'une efficacité élevée

Sur la base des dimensions, le marché est classé en 2D, 2,5D et 3D.

Le segment 3D devrait connaître une forte croissance et domine le marché avec une part de 43,16 % en 2026. Cela est dû à diverses caractéristiques telles que le développement croissant des produits de mémoire à haute bande passante (HBM), des performances plus élevées et une efficacité plus élevée. Ces types d'appareils sont largement utilisés dans les appareils photo numériques, les téléphones portables et les assistants numériques personnels.

Les segments 2D et 2,5D devraient connaître une croissance substantielle. Cela est dû à des fonctionnalités telles qu'une bande passante plus élevée, des fonctionnalités de puce élevées, une bande passante plus large et une réduction du temps et du coût des câbles. Ces facteurs alimentent la croissance du marché.

Par analyse d'application

Le segment des usines de fabrication de semi-conducteurs et des fonderies connaîtra une croissance significative en raison de la demande croissante de circuits de la part du secteur manufacturier

Par application, le marché est classé en fabrication de produits électroniques à semi-conducteurs, usine/fonderie de fabrication de semi-conducteurs et maison de test.

Le segment des usines de fabrication/fonderie de semi-conducteurs devrait dominer le marché avec une part de 58,07 % en 2026 en raison du besoin croissant de semi-conducteurs de la part des utilisateurs finaux tels que dispositifs médicaux, l'électronique et l'automobile.

Le segment de la fabrication de semi-conducteurs électroniques devrait connaître une croissance exponentielle, en raison de la sensibilisation croissante aux tests des semi-conducteurs et de leurs composants. De plus, les politiques gouvernementales strictes concernant les tests d’appareils devraient stimuler la croissance de ce segment.

APERÇU RÉGIONAL

L’étendue du marché comprend cinq régions : l’Amérique du Nord, l’Asie-Pacifique, l’Europe, le Moyen-Orient et l’Afrique et l’Amérique du Sud.

Asia Pacific Semiconductor Manufacturing Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 91,09 milliards de dollars en 2025, soit 68,60 % du chiffre d’affaires mondial, et devrait atteindre 100,7 milliards de dollars en 2026. L’Asie-Pacifique est la mieux placée pour dominer le marché, grâce à de solides chaînes d’approvisionnement de dispositifs semi-conducteurs tels que des circuits, des dispositifs discrets et des circuits logiques dans des pays comme Taiwan, le Japon et la Chine. La croissance des secteurs de l’automobile et de l’électronique grand public devrait stimuler la demande de plaquettes SIC et de puces IC pour ces secteurs industriels. En outre, il existe un nombre vital de fournisseurs en Inde et en Corée du Sud, qui devraient contribuer à la croissance du marché en Asie-Pacifique. Le marché japonais devrait atteindre 20,11 milliards USD d'ici 2026. Le marché chinois devrait atteindre 33,98 milliards USD d'ici 2026. Le marché indien devrait atteindre 17,04 milliards USD d'ici 2026.

La Chine connaîtra la croissance la plus rapide attribuée à l'adoption des avancées technologiques dans ces produits

La Chine est l’un des centres de fabrication d’équipements liés aux semi-conducteurs. Les principaux acteurs, tels que Sizone Technology, JW Insights et d’autres, ont la plus forte présence géographique en Chine. En outre, le secteur des infrastructures bien établi et la croissance croissante de l’industrie automobile devraient alimenter la demande pour ces machines. En outre, ces machines sont utilisées pour fabriquer des puces IC, des circuits logiques, des plaquettes SIC et autres. Cela est sur le point d’augmenter la demande d’équipements de fabrication de semi-conducteurs, stimulant ainsi la croissance du marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 16,40 % au marché mondial en 2025, avec une valorisation de 21,83 milliards de dollars, et devrait atteindre 23,79 milliards de dollars en 2026, grâce à la présence de fabricants tels que Applied Materials Inc, Kla Corporation, LAM Research Laboratories et d'autres. Par conséquent, les principaux fournisseurs basés dans la région cherchent à implanter des usines dans des endroits où des subventions substantielles sont disponibles. Le marché américain devrait atteindre 16,45 milliards de dollars d’ici 2026.

Europe

L'Europe représentait 14,34 milliards de dollars en 2025, soit 10,80 % de la part de marché mondiale, et devrait atteindre 15,66 milliards de dollars en 2026. L'Europe devrait enregistrer une croissance substantielle au cours des prochaines années. Cela est dû aux bonnes relations commerciales avec d’autres pays et aux initiatives gouvernementales visant à investir dans de nouvelles usines de fabrication de semi-conducteurs. Par exemple, selon les rapports d'Euractiv Allemagne, le gouvernement allemand prévoyait d'investir 3,39 milliards de dollars dans une usine de fabrication de semi-conducteurs. Le marché britannique devrait atteindre 3,22 milliards de dollars d'ici 2026. Le marché allemand devrait atteindre 4,85 milliards de dollars d'ici 2026.

Moyen-Orient, Afrique et Amérique du Sud

Le marché au Moyen-Orient et en Afrique a atteint 3,33 milliards de dollars en 2025, soit 2,50 % du chiffre d'affaires total du marché, et devrait atteindre 3,51 milliards de dollars en 2026. Le Moyen-Orient, l'Afrique et l'Amérique du Sud devraient connaître une croissance modérée en raison de l'existence de certaines entreprises opérant dans ces régions. En outre, l'augmentation du revenu disponible de la population devrait entraîner une augmentation des dépenses en appareils électroménagers et en appareils grand public à Dubaï, au Brésil, en Argentine et dans d'autres pays. Cela devrait augmenter la demande de puces et de composants IC pour la fabrication de machines.

l'Amérique latine

En 2025, le marché de l'Amérique latine s'élevait à 2,25 milliards de dollars, soit 1,70 % de la demande mondiale, et devrait atteindre 2,34 milliards de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs de premier plan mettent l’accent sur les stratégies visant à améliorer leur présence globale sur le marché

Les acteurs des équipements de fabrication de semi-conducteurs ont adopté des stratégies telles que le lancement de produits, les acquisitions et l’expansion de leurs activités pour améliorer le portefeuille de produits des machines de fabrication de semi-conducteurs et améliorer la situation géographique des fabricants dans le monde. De plus, les principales entreprises d’équipement de fabrication de semi-conducteurs se concentrent davantage sur l’adoption des avancées dans ces produits. En outre, les initiatives gouvernementales visant à investir dans des unités de fabrication de semi-conducteurs se sont multipliées. Par exemple, en octobre 2021, le gouvernement japonais prévoyait d'accorder une subvention de 7,12 milliards de dollars à des entreprises telles que Sony et TSMC pour une usine d'équipement de fabrication de semi-conducteurs dans l'ouest du Japon. La nouvelle installation sera en mesure de fabriquer des plaquettes SIC dans des tailles de 22 nm et 28 nm (nanomètre). De tels cas stimulent la croissance du marché.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT DE FABRICATION DE SEMI-CONDUCTEURS :

- Applied Materials Inc (États-Unis)

- Tokyo Electron Limited (Japon)

- Lam Research Corporation (États-Unis)

- ASML (Pays-Bas)

- Dainippon Screen Group (Japon)

- KLA Corporation (Pays-Bas)

- Ferrotec Holdings Corporation (Japon)

- Société de haute technologie Hitachi(Japon)

- ASM International(NOUS.)

- Canon Machinery Inc (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Avril 2023 :Applied Materials, Inc. a dévoilé VeritySEM 10, un nouveau système de métrologie eBeam conçu pour mesurer avec précision les dimensions critiques des caractéristiques des dispositifs semi-conducteurs modélisées avec l'EUV et la nouvelle lithographie EUV High-NA.

- Mars 2023 :SCREEN PE Solutions Co., Ltd., une filiale de SCREEN Holdings Co., Ltd., a présenté le système d'imagerie directe Ledia 7F-L pour répondre à la demande croissante de formation de motifs précis sur de grands substrats et masques métalliques, en particulier dans les infrastructures de télécommunications et d'IoT.

- Janvier 2023 :Advantest Corporation a finalisé un accord pour acquérir Shin Puu Technology Co., Ltd., un fournisseur taïwanais de cartes de circuits imprimés (PCB), composants essentiels des appareils électroniques, engagé dans leur fabrication et leur assemblage.

- Décembre 2022 :Tokyo Electron Limited a lancé CELLESTA MS2, un nouveau système de préparation de surface et de nettoyage de plaquettes doté de brosses et d'une technologie de pulvérisation à double fluide pour une efficacité de nettoyage physique améliorée. Ce système peut traiter simultanément les deux surfaces des plaquettes, atteignant une productivité par unité de surface plus de 1,5 fois supérieure à celle du système précédent de TEL.

- Juin 2022 :Hitachi High-Tech Corporation a présenté le système d'inspection DI2800, un nouvel inspecteur de défauts de plaquettes sur site essentiel au processus de fabrication des semi-conducteurs.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport se concentre sur les principales régions du monde pour offrir une meilleure compréhension des diverses applications. De plus, le rapport offre un aperçu de la dynamique de l’industrie et analyse les technologies utilisées à un rythme rapide dans le monde. Il comprend également certains des facteurs et contraintes clés pour aider les lecteurs à acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021 – 2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026 – 2034 |

|

Période historique |

2021 – 2024 |

|

Taux de croissance |

TCAC de 11,1 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'équipement

Par dimension

Par candidature

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché s'élevait à 132,84 milliards de dollars en 2025.

Selon Fortune Business Insights, le marché atteindra 338,16 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 11,1%, le marché affichera une forte croissance au cours de la période de prévision.

La demande croissante de produits pour les voitures connectées et la technologie sans fil devrait stimuler la croissance du marché

Applied Materials Inc, ASML, ASM International, Tokyo Electron Limited et KLA Corporation sont les principales entreprises du marché mondial.

Le segment des équipements front-end devrait capturer le TCAC le plus élevé.

Le segment des usines de fabrication/fonderie de semi-conducteurs devrait capturer le TCAC le plus élevé du marché.

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé du marché

La complexité des modèles et les défauts fonctionnels devraient freiner la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés