Taille, part et analyse de l’industrie des composites, par matrice (composites à matrice polymère (PMC) [fibres {verre, carbone, aramide et autres} et résine {thermodurcissable et thermoplastique}], composites à matrice céramique (CMC) et composites à matrice métallique (MMC)), par processus de fabrication (couche manuelle, processus de moulage par injection, moulage par transfert de résine (RTM), enroulement de filament, moulage par compression, pultrusion), par application (Automobile, bâtiment et construction, produits électriques et électroniques, fabrication de tuyaux et de réservoirs, bi

APERÇUS CLÉS DU MARCHÉ

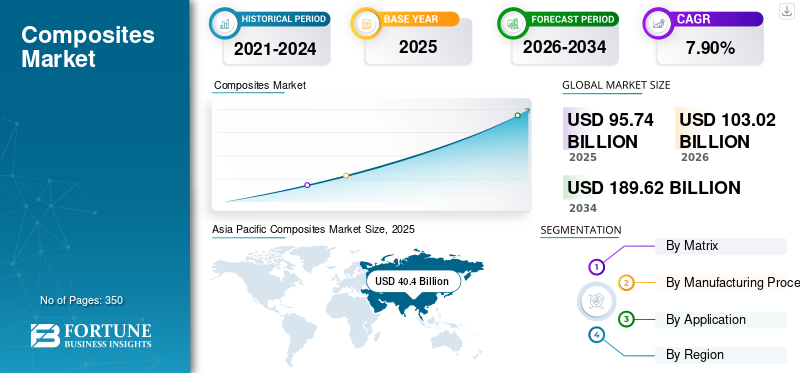

La taille du marché mondial des composites était évaluée à 95,74 milliards USD en 2025. Le marché devrait passer de 103,02 milliards USD en 2026 à 189,62 milliards USD d’ici 2034, avec un TCAC de 7,90 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des composites avec une part de marché de 42,20 % en 2025.

Les composites sont des matériaux créés en combinant deux ou plusieurs substances différentes pour produire un nouveau matériau aux propriétés améliorées. Un composite se compose d'une matrice (une phase continue qui maintient le tout ensemble) et d'un renforcement (une phase dispersée qui fournit la résistance, la rigidité ou d'autres attributs souhaités). La matrice, souvent constituée de polymères, de métaux ou de céramiques, entoure et supporte les matériaux de renforcement, tels que des fibres (comme le verre, le carbone ou l'aramide) ou des particules (comme la céramique ou le métal). Cette combinaison donne un matériau plus solide, plus léger ou plus durable que les composants individuels pris seuls.

Les composites sont conçus pour tirer parti des meilleures qualités de chaque matériau constitutif tout en minimisant leurs faiblesses. Par exemple,fibre de verre, un composite de fibres de verre et de résine polymère, offre une résistance élevée, une résistance à la corrosion et des propriétés légères, ce qui le rend idéal pour les applications dans la construction navale, les pièces automobiles et les pales d'éoliennes. De même, les polymères renforcés de fibres de carbone offrent des rapports résistance/poids exceptionnels, largement utilisés dans l'aérospatiale, les équipements sportifs et les véhicules hautes performances. En raison de leurs propriétés personnalisables, les composites sont de plus en plus utilisés dans diverses industries, notamment l'aérospatiale, l'automobile, la construction et la marine, pour répondre à des besoins de performances spécifiques et améliorer l'efficacité des produits.

Les propriétés associées aux matériaux composites, telles que la résistance à la corrosion, un rapport résistance/poids élevé et une longue durée de vie, les rendent parfaitement adaptés aux projets d'infrastructure. Ces produits sont utilisés dans les routes, les systèmes d’eau/drainage, les ponts et les digues pour construire des structures résilientes. De plus, l’infrastructure vieillissante constitue une opportunité potentiellement énorme pour le marché. Selon le rapport 2019 de l'American Road and Transportation Builders Association, plus de 600 000 ponts aux États-Unis sont en mauvais état et nécessitent des réparations urgentes. De plus, les progrès scientifiques dans le domaine des composites s’accélèrent en raison de l’industrialisation rapide et des développements technologiques.

Le marché mondial a connu une croissance légèrement inférieure aux attentes en 2020 en raison de la faible demande des industries automobile et aérospatiale et du manque de disponibilité des matières premières. La volatilité des prix du pétrole brut a eu un impact négatif sur les prix des matières premières. La demande de biens de consommation destinés à l’application de ces matériaux devrait rester forte malgré la pandémie en raison d’une demande saine. Les secteurs du bâtiment et de la construction ainsi que de l'automobile ont été parmi les secteurs les plus touchés par la pandémie, et une lente reprise est attendue dans ces secteurs en raison d'autres facteurs macroéconomiques tels que les pertes d'emplois et la crise de la dette. Cette lente reprise devrait entraver la croissance du marché des composites à long terme. De plus, l’évolution du paysage politique et la montée des conflits commerciaux entre des nations importantes telles que les États-Unis et la Chine sont susceptibles de freiner la croissance du marché au cours de la période de prévision.

La pandémie de COVID-19 a eu un impact significatif sur le marché, perturbant les chaînes d’approvisionnement, réduisant la capacité de production et provoquant des fluctuations de la demande dans des secteurs clés. Les confinements et les restrictions ont ralenti les processus de fabrication, notamment dans les secteurs de l’automobile et de l’aérospatiale, grands consommateurs de composites. Les restrictions de voyage et la baisse de la demande de nouveaux avions ont gravement affecté l'industrie aérospatiale, tandis que le secteur automobile a été confronté à des défis liés à la réduction des ventes de véhicules et aux retards dans les calendriers de production. D’un autre côté, les secteurs de l’énergie éolienne et de la construction ont fait preuve de résilience, en mettant davantage l’accent sur les énergies renouvelables et les projets d’infrastructures contribuant à la reprise de la demande de composites dans ces applications. Cependant, les pénuries de matières premières et les perturbations logistiques ont provoqué une volatilité des prix, affectant la rentabilité des fabricants. Avec la réouverture des économies et la reprise des activités industrielles, le marché des composites a commencé à se redresser, porté par les progrès des matériaux légers et des solutions durables, les industries cherchant à améliorer leur efficacité et à réduire leur empreinte carbone.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des composites

- Taille du marché en 2025 : 95,74 milliards de dollars

- Taille du marché en 2026 : 103,02 milliards USD

- Taille du marché prévue pour 2034 : 189,62 milliards de dollars

- TCAC : 7,90 % de 2026 à 2034

- L'Asie-Pacifique a dominé le marché des composites avec une part de 42,20 % en 2025.

- Le segment des matrices polymères devrait dominer le marché avec une part de 74,65 % en 2026.

- Le segment automobile devrait dominer le marché avec une part de 32,20 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 40,4 milliards de dollars en 2025 et devrait atteindre 43,64 milliards de dollars en 2026, tirée par la demande dans l’automobile, l’aérospatiale et la construction.

Amérique du Nord

L’Amérique du Nord a contribué à hauteur de 28,42 milliards USD en 2025 et devrait atteindre 30,57 milliards USD en 2026, soutenue par l’adoption des composites pour l’aérospatiale et la défense.

Europe

L’Europe représentait 22,27 milliards de dollars en 2025 et devrait atteindre 23,85 milliards de dollars en 2026, tirée par la croissance des véhicules électriques et des matériaux automobiles légers.

NOUS.

Le marché américain devrait atteindre 25,35 milliards de dollars en 2026, soutenu par la demande de composites pour l'aérospatiale et l'automobile.

Japon

Le marché japonais devrait atteindre 5,17 milliards de dollars en 2026, soutenu par la fabrication industrielle et l'innovation en matière de matériaux avancés.

En savoir plus

DERNIÈRES TENDANCES

L’accent est mis de plus en plus sur la durabilité des composites durables pour créer de nouvelles opportunités

On observe une tendance croissante vers l’utilisation de matériaux composites durables, tels que les matériaux d’origine biologique.résines, des fibres de carbone recyclées et des renforts en fibres naturelles, comme le lin, le chanvre et le jute. Ces alternatives durables offrent une empreinte carbone et une consommation d'énergie réduites par rapport aux composites traditionnels, s'alignant ainsi sur la pression mondiale en faveur de pratiques de fabrication plus écologiques. Les organismes de réglementation dans des régions comme l'Europe et l'Amérique du Nord mettent en œuvre des réglementations strictes pour réduire les émissions de carbone, encourageant les fabricants à explorer des options durables. Par exemple, le Green Deal de l’Union européenne et diverses initiatives de l’Organisation maritime internationale (OMI) poussent les industries à adopter des matériaux durables pour réduire leur impact environnemental. De plus, les progrès des technologies de recyclage permettent la réutilisation efficace des matériaux composites, la minimisation des déchets et la promotion des pratiques d’économie circulaire. Alors que des secteurs tels que l’automobile, l’aérospatiale et la construction accordent de plus en plus la priorité au développement durable, la demande de composites respectueux de l’environnement devrait croître, ouvrant la voie à des matériaux innovants offrant à la fois des performances et des avantages environnementaux.

Les progrès technologiques dans la fabrication de composites devraient devenir une tendance importante

Innovations dans les processus de production, telles que le placement automatisé des fibres (AFP), le moulage par transfert de résine (RTM) etimpression 3D, révolutionnent la manière dont les matériaux composites sont produits et appliqués. Les techniques de fabrication automatisées telles que l'AFP et le RTM permettent un contrôle précis de l'orientation des fibres et de la distribution de la résine, ce qui donne lieu à des structures composites plus solides, plus légères et plus fiables. Ces méthodes réduisent également les temps de production et le gaspillage de matériaux, entraînant des économies de coûts et une efficacité améliorée. De plus, l’impression 3D, ou fabrication additive, ouvre de nouvelles possibilités pour produire des pièces composites complexes avec une utilisation minimale de matériaux et des délais de livraison réduits. Cette technologie permet aux fabricants de créer des formes et des tailles personnalisées qui seraient difficiles, voire impossibles à réaliser avec les méthodes traditionnelles. Ces progrès stimulent l’adoption des composites dans diverses industries, notamment l’aérospatiale, l’automobile et la construction, où il existe un besoin en matériaux légers et hautes performances. À mesure que ces technologies continuent d’évoluer, elles réduiront probablement le coût de production des composites et augmenteront leur accessibilité, augmentant ainsi leur demande sur les marchés mondiaux. L’Asie-Pacifique a connu une croissance du marché des composites, passant de 32,34 milliards USD en 2022 à 34,74 milliards USD en 2023.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Performance exceptionnelle des composites pour stimuler la croissance du marché

Les matériaux composites sont utilisés pour répondre aux besoins des clients avec une variété de pièces d'ingénierie, de modèles de conception et de structures très complexes. L'industrie des composites dessert plusieurs secteurs industriels, tels que l'automobile, l'aérospatiale, la marine, les biens de consommation, l'énergie éolienne et autres. Ces industries consomment des matériaux composites de diverses manières. Cette utilisation est déterminée par les exigences de performances des pièces, les réglementations, la demande des consommateurs et les seuils de coûts. Par exemple, les matériaux, les coûts et les technologies de traitement de l’industrie aérospatiale sont très différents de ceux de l’industrie automobile. Les matériaux composites peuvent répondre à cette demande diversifiée car ils sont eux-mêmes très divers. Par exemple, des résines, une gamme d'options de fibres, d'outillages, de processus et de finition sont disponibles et peuvent réaliser n'importe quelle fabrication de presque n'importe quelle pièce composite pour n'importe quelle application.

Les efforts continus de l’industrie automobile pour les véhicules légers afin de stimuler la croissance du marché

L'industrie automobile est motivée par les réglementations en matière d'économie de carburant et d'émissions et développe donc continuellement des composites pourlégermatériels. Par exemple, aux États-Unis, les normes Corporate Average Fuel Economy (CAFÉ) imposent une moyenne de consommation de carburant de 23,2 km/litre d'ici 2025. En Chine, la Corporate Average Fuel Consumption (CAFC) fixe également un objectif de flotte de 20 km/litre. La réglementation européenne sur les émissions impose une émission de 95 g/km de CO2 d’ici 2021, avec une autre réduction de 15 % d’ici 2025.

Dans l'industrie automobile, plus de 100 modèles utilisent actuellement du plastique renforcé de fibres de carbone pour les composants OEM. De plus, la tendance croissante à l’utilisation de thermoplastiques dans les automobiles stimule également le marché. Les fabricants d'équipement d'origine (OEM) utilisent des composites automobiles dans la fabrication de véhicules pour réduire le poids des véhicules, réduire les émissions des véhicules et améliorer le rendement et l'économie de carburant.

RESTRICTIONS DU MARCHÉ

Problèmes liés au recyclage pour restreindre la croissance du marché

Des politiques et législations environnementales strictes ainsi que des restrictions et des coûts accrus pour l'élimination des décharges sont quelques-unes des forces limitant le développement du marché. En outre, le recours croissant à l’analyse du cycle de vie dans le cadre du processus de sélection des matériaux dans de nombreux secteurs soumet également la gestion des déchets composites en fin de vie à un examen minutieux. Par exemple, on estime que 90 % des déchets composites du Royaume-Uni sont actuellement mis en décharge et que l’industrie des composites doit donc relever d’importants défis sociétaux et industriels. De plus, l’augmentation des déchets plastiques a contraint les législateurs du monde entier à mettre en œuvre des normes environnementales strictes. L'interdiction du plastique à usage unique dans divers pays a mis en évidence les mesures prises par les gouvernements pour répondre aux préoccupations liées aux déchets plastiques.

LES DÉFIS DU MARCHÉ

Les coûts de production élevés entravent la croissance du marché

Les coûts de production élevés associés aux matériaux composites avancés constituent l’un des défis du marché. Les procédés de fabrication des composites, tels que le moulage par transfert de résine et la pultrusion, nécessitent des investissements importants dans des équipements et des technologies spécialisés. De plus, les matières premières utilisées dans les composites, telles quefibre de carboneet les résines spécialisées, sont souvent coûteuses. Ces coûts élevés peuvent limiter l’adoption des composites, en particulier dans les secteurs sensibles aux coûts tels que l’automobile et la construction. Bien que les composites offrent de nombreux avantages, tels que des propriétés de légèreté et de haute résistance, l'investissement initial et les dépenses de production continues peuvent dissuader les fabricants de les incorporer dans leurs produits, affectant ainsi la croissance du marché et l'accessibilité des produits.

ANALYSE DE SEGMENTATION

Par matrice

Marché dominé par les matrices polymères en raison de leur polyvalence et de leur efficacité

Sur la base de la matrice, le marché est classé en matrice polymère (PMC), matrice céramique (CMC) et matrice métallique (MMC).

Le segment des matrices polymères devrait dominer le marché avec une part de 74,65 % en 2026 et devrait enregistrer un taux de croissance significatif au cours de la période de prévision. Le segment des matrices polymères est divisé en résine (verre, carbone, aramide et autres) et fibres (thermodurcissables et thermoplastiques). Cette matrice présente une résistance mécanique élevée, une rigidité élevée, une résistance élevée à l'usure et à la corrosion, une faible densité et une résistance élevée à la fatigue. Ces propriétés font de la matrice polymère le composite le plus couramment utilisé et, par conséquent, la plupart des développements et des extensions dans de nombreuses entreprises concernent la matrice polymère. Par exemple, en juillet 2019, Kordsa, acteur mondial sur le marché des technologies de renforcement et filiale de Sabancı Holding, a acquis Axiom Materials, un fabricant de matériaux composites basé aux États-Unis, pour renforcer sa capacité à développer de nouveaux produits.

Lecéramiquele segment devrait connaître une croissance durable au cours de la période de prévision. La demande croissante de matériaux hautes performances dans des secteurs tels que l'aérospatiale, la défense et l'automobile stimule l'adoption des composites à matrice céramique (CMC). Ces matériaux sont appréciés pour leur stabilité thermique exceptionnelle, leur haute résistance et leur résistance à l'usure et à la corrosion, ce qui les rend idéaux pour les applications nécessitant une durabilité dans des conditions extrêmes.

Le segment des matrices métalliques devrait connaître une croissance considérable en raison de la demande croissante de matériaux hautes performances dans diverses industries, notamment l'aérospatiale, l'automobile et la défense. Les MMC, qui combinent des matrices métalliques avec des matériaux de renforcement tels que des céramiques ou des fibres, offrent des rapports résistance/poids supérieurs, une conductivité thermique améliorée et une résistance à l'usure améliorée par rapport aux métaux traditionnels.

Par processus de fabrication

Marché dominé par le segment du lay-up manuel en raison de la demande accrue des industries d’utilisation finale

Sur la base du processus de fabrication, le marché est classé en stratification manuelle, processus de moulage par injection, moulage par transfert de résine (RTM), enroulement filamentaire, moulage par compression, pultrusion et autres.

Le segment du lay-up manuel devrait dominer le marché avec une part de 52,50 % en 2026 et devrait maintenir sa domination tout au long de la période de prévision. La demande croissante de matériaux légers et à haute résistance dans de nombreux secteurs, combinée aux progrès des formulations de résines et des technologies de fibres, continue de susciter l'intérêt pour les composites superposés à la main. Le processus de stratification manuelle offre une flexibilité et une rentabilité significatives pour la production de pièces composites, en particulier pour les petites et moyennes séries de production et les applications personnalisées.

Le segment du moulage par compression devrait enregistrer une croissance significative au cours de la période de prévision. La demande croissante de matériaux légers et à haute résistance dans diverses industries, telles que l'automobile, l'aérospatiale et les biens de consommation, stimule l'adoption du moulage par compression. Ce processus de fabrication offre des avantages significatifs, notamment la capacité de produire des formes complexes avec une précision et une cohérence élevées, ce qui est essentiel pour répondre aux normes strictes de performance et de sécurité des applications modernes.

La croissance du marché du segment du moulage par transfert de résine (RTM) est tirée par l'accent croissant mis sur les composants légers et économes en carburant, en particulier dans les secteurs de l'automobile et de l'aérospatiale, ce qui stimule la demande de RTM, car il permet la fabrication de pièces légères et hautes performances qui améliorent l'efficacité globale et réduisent les émissions.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché dominé par l’automobile et les transports en raison des progrès technologiques et des innovations

En termes d’application, le marché est segmenté en automobile et transports, bâtiment et construction, produits électriques et électroniques, fabrication de tuyaux et de réservoirs, biens de consommation, énergie éolienne, maritime, défense et aviation, et autres.

Le segment automobile devrait dominer le marché avec une part de 32,20 % en 2026, car ces matériaux sont largement utilisés dans cette industrie pour réduire le poids des véhicules. Par exemple, BMW a choisi d'utiliser des composites pour ses modèles de vie, tels que la BMW M3, la BMW M4, la BMW i8 et la BMW i3, pour gagner en poids, réduire les émissions, consolider les pièces, gagner en résistance et en sécurité et améliorer l'efficacité.

Le segment du bâtiment et de la construction devrait croître considérablement au cours de la période de prévision en raison de la demande croissante de matériaux durables, légers et hautes performances. Les composites, tels que les polymères renforcés de fibres (FRP) et les résines avancées, offrent une résistance supérieure, une résistance à la corrosion et un poids réduit par rapport aux matériaux traditionnels tels que l'acier et le béton. Ces matériaux contribuent aux économies d'énergie grâce à des propriétés d'isolation améliorées et réduisent l'impact environnemental des projets de construction en raison de leur longévité et de leurs moindres besoins d'entretien.

Le segment de la défense et de l’aviation devrait connaître une croissance notable dans les années à venir, portée par la demande croissante de matériaux légers et hautes performances susceptibles d’améliorer l’efficacité et les capacités opérationnelles des avions et des systèmes de défense. Les composites, tels que les polymères renforcés de fibres de carbone (CFRP) et les fibres d'aramide, offrent des rapports résistance/poids, une résistance à la corrosion et une durabilité supérieurs par rapport aux matériaux traditionnels tels quealuminiumet l'acier. Le segment automobile devrait détenir une part de 30,9 % en 2023.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES COMPOSITES

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Composites Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Asie-Pacifique était évalué à 40,4 milliards de dollars en 2025, soit 42,20 % du chiffre d'affaires mondial, et devrait atteindre 43,64 milliards de dollars en 2026. L'Asie-Pacifique détenait la part majoritaire du marché mondial. La région devrait devenir le marché à la croissance la plus rapide au cours de la période de prévision. La croissance régionale est due à la demande croissante dans des secteurs majeurs tels que l’automobile et les transports, l’aérospatiale, le bâtiment et la construction, ainsi que l’électricité et l’électronique, ce qui devrait créer une énorme opportunité pour les acteurs de ce marché. De plus, le développement rapide de pays comme la Chine et l'Inde et l'existence de grands fabricants tels que Toray Industries Inc. et Mitsubishi Chemical Holdings Corporation devraient stimuler positivement le marché régional. Le marché japonais devrait atteindre 5,17 milliards USD d'ici 2026, le marché chinois devrait atteindre 18,26 milliards USD d'ici 2026 et le marché indien devrait atteindre 11,29 milliards USD d'ici 2026.

- L’Asie-Pacifique a connu une croissance de 40,4 milliards USD en 2025 à 43,64 milliards USD en 2026.

- En Chine, le segment automobile devrait détenir une part de marché de 38,7 % en 2023.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 29,70 % au marché mondial en 2025, avec une valorisation de 28,42 milliards de dollars, et devrait atteindre 30,57 milliards de dollars en 2026. Le marché en Amérique du Nord connaît une croissance significative en raison de la demande croissante des secteurs de l'automobile, de la défense et de l'aérospatiale. L'utilisation de produits dans l'aérospatiale s'est accélérée au cours des dernières décennies, avec plus de 50 % des derniers avions Airbus de la gamme A350XWB étant constitués de matériaux composites, alors que l'ancienne flotte n'en utilisait que 2 à 5 %.composites aérospatiaux. Le marché américain devrait atteindre 25,35 milliards de dollars d’ici 2026.

Europe

L'Europe représentait 22,27 milliards de dollars en 2025, soit 23,30 % de la part de marché mondiale, et devrait atteindre 23,85 milliards de dollars en 2026. L'Europe devrait réaliser des gains substantiels au cours de la période de prévision. Les dépenses croissantes en véhicules électriques, soutenues par les normes environnementales, ont principalement conduit à l'adoption croissante de matériaux légers dans la fabrication automobile de la région. Le marché britannique devrait atteindre 5,95 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 7,75 milliards de dollars d'ici 2026.

l'Amérique latine

En 2025, le marché de l'Amérique latine s'élevait à 1,71 milliard de dollars, soit 1,80 % de la demande mondiale, et devrait atteindre 1,84 milliard de dollars en 2026. L'Amérique latine devrait connaître une croissance considérable du marché mondial au cours de la période de prévision, tirée par l'évolution des secteurs de l'automobile, de l'aérospatiale et de la construction. Le Brésil et le Mexique sont les premiers à adopter les composites en raison de l'expansion de leurs secteurs de l'automobile et de la construction. L’intérêt croissant de la région pour le développement des infrastructures et l’efficacité énergétique soutient l’utilisation de composites pour des solutions durables et rentables.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a atteint 2,94 milliards de dollars en 2025, soit 3,10 % du chiffre d'affaires total du marché, et devrait atteindre 3,14 milliards de dollars en 2026. La région du Moyen-Orient et de l'Afrique devrait connaître une croissance considérable. La croissance du marché est tirée par le développement des infrastructures et le secteur pétrolier et gazier. Des pays comme l'Arabie saoudite et les Émirats arabes unis investissent dans des projets de construction et des applications industrielles à grande échelle, dans lesquels les composites offrent des avantages tels qu'une résistance à la corrosion et un rapport résistance/poids élevé.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs clés doivent se concentrer sur le développement de nouveaux produits et investir dans la R&D pour maintenir leur domination sur le marché

Le paysage concurrentiel du marché est plutôt fragmenté, avec plusieurs acteurs mondiaux et régionaux en activité. Parmi les principaux acteurs du marché figurent Owens Corning, Toray Industries, Inc., Teijin Limited, Hexcel Corporation etSolvay. Ces acteurs sont fortement engagés dans la recherche et le développement pour innover et améliorer leur offre de produits. L'adoption de divers développements stratégiques, tels que l'expansion et les coentreprises, les aide également à acquérir un avantage concurrentiel sur le marché. De plus, les principaux acteurs s’efforcent de conclure des contrats d’approvisionnement à long terme avec les utilisateurs finaux pour assurer la croissance de leurs entreprises. Par exemple, en janvier 2019, Teijin Limited a obtenu un contrat de prolongation pour fournir de la fibre de carbone à Bombardier pour l'AIRBUS A220 jusqu'en 2025.

LISTE DES ACTEURS CLÉS DU MARCHÉ PROFILÉS DANS LE RAPPORT :

- Owens Corning(NOUS.)

- Toray Industries, Inc. (Japon)

- Teijin Limited(Japon)

- Mitsubishi Chemical Holdings Corporation (Japon)

- Hexcel Corporation (États-Unis)

- SGL Carbone (Allemagne)

- Huntsman International LLC.(NOUS.)

- Solvay (Belgique)

- Groupe Exel (France)

- Veplas d.d. (Slovénie)

- Solutions composites (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Juin 2024 :Le transformateur de matières plastiques Ensinger investit dans l'expansion des capacités de production de sa division composites. Très prochainement, une presse à double bande haute performance entrera en service à Rottenburg-Ergenzingen. La nouvelle installation permet la production efficace de matériaux composites thermoplastiques.

- Avril 2024 :Aurora Flight Sciences (Bridgeport, W.Va., États-Unis), une société Boeing, a agrandi son usine de fabrication à Bridgeport, en Virginie occidentale. L'agrandissement ajoute près de 50 000 pieds carrés à l'installation pour soutenir une croissance significative dans la construction de composants et d'assemblages composites de haute qualité dans le cadre des programmes de production actuels et de nouvelles opportunités dans l'industrie aérospatiale.

- Mars 2024 : Toray Advanced Composites a lancé le nouveau produit Toray Cetex TC915 PA+ dans sa vaste gamme. Toray Cetex TC915 PA+ est excellent pour les articles de sport, les applications industrielles de haute performance, les structures automobiles, l'énergie (pétrole/gaz et hydrogène),Mobilité aérienne urbaine (UAM)et les applications de systèmes aériens sans pilote (UAS).

- Juillet 2023 :Toray Advanced Composites a annoncé l'expansion prévue des opérations de son usine de Morgan Hill (CA, États-Unis). La nouvelle installation ajoutera 74 000 pieds carrés (6 800 mètres carrés) aux installations existantes du campus.

- Septembre 2019 :INEOS Enterprises, une entreprise chimique, a finalisé l'acquisition de l'intégralité de l'activité composites d'Ashland Global Holdings Inc. ainsi que de l'usine de BDO en Allemagne. Cette acquisition aidera INEOS à renforcer sa position sur le marché mondial.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders, le type, les processus de fabrication utilisés pour fabriquer ces produits et les industries d'utilisation finale du produit. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, il englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (millions de tonnes) |

|

Taux de croissance |

TCAC de 7,90% de 2026 à 2034 |

|

Segmentation |

Par matrice

|

|

Par processus de fabrication

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 95,74 milliards de dollars en 2025 et devrait enregistrer une valorisation de 189,62 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 40,4 milliards de dollars.

Enregistrant un TCAC de 7,90 %, le marché affichera une croissance constante au cours de la période de prévision.

En 2026, le segment des applications automobiles était en tête du marché.

La demande croissante de l’industrie automobile stimulera la croissance du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Des propriétés telles que la durabilité, les propriétés de résistance, l’efficacité et la polyvalence favoriseront l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 350

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.