Taille, part et analyse de l’industrie du marché des densitomètres osseux par type de produit (densitomètres osseux centraux [absorptiométrie à rayons X à double énergie et tomodensitométrie quantitative (QCT)] et densitomètres osseux périphériques [échographie quantitative, absorptiométrie radiographique et autres]), par application (diagnostic de l’ostéoporose et de l’ostéoponie, diagnostic de la fibrose kystique, analyse de la composition corporelle et Autres), par portabilité (fixe et portable), par utilisateur final (hôpitaux, cliniques spécialisées, centres d'imagerie diagnostique et aut

APERÇUS CLÉS DU MARCHÉ

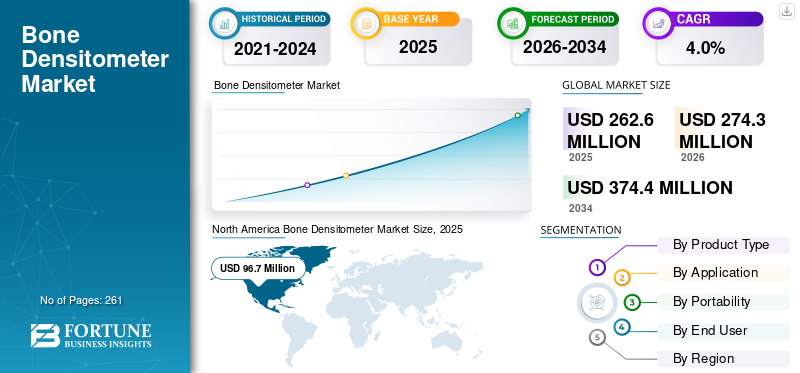

La taille du marché mondial des densitomètres osseux était évaluée à 262,6 millions de dollars en 2025. Le marché devrait passer de 274,3 millions de dollars en 2026 à 374,4 millions de dollars d’ici 2034, avec un TCAC de 4,0 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des densitomètres osseux avec une part de 36,82 % en 2025.

Un densitomètre osseux est un dispositif médical utilisé pour évaluer la densité osseuse et la densité minérale osseuse. La prévalence croissante de maladies osseuses telles que l’ostéoporose et l’ostéopénie entraîne une augmentation du nombre de patients en milieu clinique. La population gériatrique croissante et le nombre croissant de patientes présentant un risque post-ménopausique augmentent ainsi la demande de dépistage et de surveillance de la santé des patientes sur le marché.

- Par exemple, selon les statistiques de 2024 publiées par le National Center for Biotechnology Information (NCBI), l’ostéoporose touche 10 % de la population mondiale et 30 % des femmes ménopausées.

De plus, l'adoption croissante de méthodes de diagnostic innovantes soutient davantage les investissements dans les activités de recherche et développement d'acteurs majeurs tels que Hologic, Inc. et GE Healthcare, entre autres. Ces investissements se concentrent sur le lancement de nouveaux densitomètres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES DENSITOMÈTRES OSSEUX

- Taille du marché en 2025 : 262,6 millions de dollars

- Taille du marché en 2026 : 274,3 millions de dollars

- Taille du marché prévue pour 2034 : 374,4 millions de dollars

- TCAC : 4,0 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des densitomètres osseux avec une part de 36,82 % en 2025.

- Le segment des densitomètres osseux centraux détenait la plus grande part de marché en 2025.

- Le segment du diagnostic de l’ostéoporose et de l’ostéopénie a dominé le marché avec une part de 81,9 % en 2025.

Amérique du Nord

L’Amérique du Nord a atteint 96,7 millions de dollars en 2025, conservant ainsi sa position de leader sur le marché.

Europe

L'Europe était évaluée à 87,4 millions de dollars en 2025 et devrait connaître une croissance à un TCAC de 3,2 %.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 60,8 millions de dollars en 2026 en tant que troisième marché régional.

NOUS.

Le marché était évalué à environ 88,3 millions de dollars en 2025, soit 32,2 % du chiffre d'affaires mondial.

Japon

Le marché devrait atteindre environ 14,5 millions de dollars en 2026, soit 5,3 % du chiffre d'affaires mondial.

En savoir plus

Tendances du marché des densitomètres osseux

Avancées technologiques dans les appareils densitomètres pour alimenter la demande de produits

L'accent est de plus en plus mis sur l'intégration des avancées technologiques dans ces produits, telles que des algorithmes logiciels avancés et autres, qui améliorent l'automatisation du flux de travail et permettent des temps d'analyse plus rapides. Des acteurs de premier plan mettent l’accent sur les initiatives de R&D pour développer des produits technologiquement avancés dotés de fonctionnalités innovantes.

Les produits avancés intègrent un positionnement automatisé, une intégration transparente avec les systèmes hospitaliers tels que les DSE et une évaluation du risque de fracture basée sur l'IA, améliorant ainsi l'adoption de produits de densitomètre osseux. En outre, des avancées telles que les conceptions portables, l’analyse étendue, l’imagerie à faible dose, etc. soutiennent également le taux d’adoption de ces produits sur le marché.

- En août 2024, OSTEOSYS Corp., une société qui fabrique des BMD (Bone Mineral Densitometers) et des solutions logicielles associées, a reçu l'approbation pour OsteoSys de l'Union européenne (UE).Dispositif médicalRèglement 2017/745, communément appelé EU MDR.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Prévalence croissante de l’ostéoporose et de l’ostéopénie pour stimuler la croissance du marché

La prévalence croissante de troubles osseux tels que l'ostéoporose et d'autres troubles contribue à la demande croissante d'appareils et de logiciels avancés de densitomètre osseux parmi la population de patients, ce qui stimule par conséquent le taux d'adoption de ces produits sur le marché.

- Par exemple, selon les statistiques de 2023 publiées par le National Center for Biotechnology Information (NCBI), l’ostéopénie touche environ 40 % des adultes, avec une prévalence variant selon les populations du monde.

Les principaux facteurs contribuant à cette prévalence croissante sont, entre autres, l’augmentation de la population gériatrique, le risque post-ménopausique et l’utilisation à long terme de corticostéroïdes et d’autres médicaments. Les campagnes de sensibilisation croissantes concernant l’ostéoporose et la santé osseuse ainsi que l’accent croissant mis sur les soins de santé préventifs et le dépistage des risques de fracture chez la population vieillissante soutiennent encore davantage leur demande sur le marché. Par conséquent, ces facteurs et l’attention croissante d’entreprises de premier plan sur le développement et l’introduction de nouveaux dispositifs devraient alimenter le taux d’adoption des produits, contribuant ainsi à l’expansion du marché mondial.

Restrictions du marché

Coût élevé associé à ces systèmes pour limiter la croissance du marché

Il existe une demande croissante de densitomètres osseux centraux technologiquement avancés à l’échelle mondiale. Cependant, le coût élevé devrait limiter le taux d’adoption de ces appareils, en particulier dans les pays en développement, notamment l’Inde, le Brésil et d’autres.

De plus, les dépenses initiales importantes combinées aux coûts continus de maintenance, de formation et d’étalonnage rendent difficile l’adoption de ces dispositifs avancés par les petits établissements cliniques, en particulier dans les régions à revenu faible ou intermédiaire. De plus, les investissements dans la numérisation de ces systèmes, l’intégration des flux de travail et les mises à niveau périodiques des logiciels alourdissent encore la charge financière globale.

- Par exemple, selon les données de 2025 publiées par LabX Media Group, le coût des nouveaux systèmes se situe généralement entre 25 000 et 100 000 USD.

Opportunités de marché

Expansion des chaînes de diagnostic privées dans les pays émergents pour créer des opportunités de marché

On assiste à une expansion rapide des centres d’imagerie multisites et des prestataires de services de diagnostic privés sur les marchés émergents comme l’Inde, le Mexique et d’autres. Les principales entreprises se concentrent sur les investissements dans des capacités de diagnostic améliorées et un portefeuille de services plus large, augmentant ainsi l'achat de systèmes d'imagerie et de dépistage avancés et élargissant l'accès à des tests de diagnostic spécialisés tels que les évaluations de la densité minérale osseuse en dehors des contextes cliniques. De plus, l’amélioration des politiques de remboursement, l’augmentation des dépenses de santé et les initiatives stratégiques des organisations gouvernementales visant à promouvoir la détection précoce des troubles devraient contribuer au taux d’adoption de ces dispositifs sur le marché.

- Selon les statistiques de 2025 publiées par l'Administration du commerce international (ITA), les dépenses de santé du Brésil s'élèvent à 135,0 milliards de dollars.

Défis du marché

Variabilité de remboursement de ces procédures pour freiner la croissance du marché

Il existe une demande croissante de procédures de diagnostic pour l’évaluation de la densité minérale osseuse à l’échelle mondiale. La variabilité des politiques de remboursement de ces procédures présente un défi majeur limitant le taux d’adoption des technologies avancées de densitomètre osseux. Les procédures de diagnostic, telles que les tests de densité minérale osseuse, sont partiellement remboursées à des tarifs relativement bas, ce qui limite le retour sur investissement pour les prestataires des pays émergents. Cela entrave l’adoption d’appareils avancés par les hôpitaux et les laboratoires de diagnostic, entravant ainsi la croissance du marché.

En outre, le développement limité des infrastructures de santé et l’expertise limitée des professionnels, notamment dans les pays émergents, sont quelques-uns des principaux facteurs entraînant un accès limité aux établissements de soins pour la population de patients.

- Par exemple, selon les données de 2020 publiées par Patients Rising, le remboursement de l’assurance-maladie pour le dépistage de l’ostéoporose dans les cabinets médicaux a diminué de 70 % en une décennie, passant de 140 USD en 2007 à 42 USD en 2018.

Le sous-diagnostic de l’ostéoporose dû aux faibles taux de dépistage dans certaines régions constitue un autre défi important qui freine l’expansion de l’industrie.

ANALYSE DE SEGMENTATION

Par type de produit

Augmentation des installations pour stimuler la domination du segment des densitomètres osseux centraux

En fonction du type de produit, le marché est classé en densitomètres osseux centraux et densitomètres osseux périphériques. Les densitomètres osseux centraux sont divisés en deux absorptiométries à rayons X émergentes et en tomodensitométrie quantitative (QCT). De plus, les densitomètres osseux périphériques sont subdivisés en échographie quantitative, absorptiométrie radiographique et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des densitomètres osseux centraux détenait la plus grande part des revenus en 2025. Cette croissance est due à la prévalence croissante de l'ostéoporose et d'autres affections chez les patients, ce qui entraîne une demande croissante de systèmes de diagnostic avancés pour la détection de la densité minérale osseuse à l'échelle mondiale. Ceci, ainsi que l’attention croissante des établissements de soins de santé tels que les hôpitaux vers l’installation d’absorptiométrie à rayons X à double énergie innovante et d’autres produits avancés, devrait en outre soutenir la croissance du marché mondial des densitomètres osseux.

- En février 2025, le service de radiologie du Texas County Memorial Hospital a installé un nouveau densitomètre osseux Hologic Horizon DXA qui offre la dernière technologie en matière de densitométrie osseuse.

Le segment des densitomètres osseux périphériques devrait croître à un TCAC de 4,6 % au cours de la période de prévision.

Par candidature

La prévalence croissante de la maladie a conduit à la domination du segment de diagnostic de l’ostéoporose et de l’ostéoponie

En fonction des applications, le marché est segmenté en diagnostic de l’ostéoporose et de l’ostéoponie,fibrose kystiquediagnostic, analyse de la composition corporelle et autres.

Le segment du diagnostic de l’ostéoporose et de l’ostéoponie a dominé le marché mondial en 2025 avec une part de 81,9 %. La croissance du segment est due à la prévalence croissante de l'ostéoporose, qui entraîne une demande croissante de procédures de diagnostic, soutenant ainsi le taux d'adoption d'appareils avancés parmi la population de patients sur le marché.

- Par exemple, selon les données de 2025 publiées par John Hopkins Rheumatology, environ 30 % des femmes caucasiennes ménopausées aux États-Unis souffrent d'ostéoporose et 54 % souffrent d'ostéopénie.

Le segment de l’analyse de la composition corporelle devrait prospérer à un taux de croissance de 4,9 % au cours de la période de prévision.

Par portabilité

L'augmentation des installations de produits pour les appareils fixes a conduit à la domination segmentaire

Basé sur la portabilité, le marché est segmenté en fixe et portable.

Le segment fixe a dominé le marché en 2025. L'un des principaux facteurs comprend les avantages croissants des appareils fixes tels qu'un diagnostic précis et autres, entraînant l'augmentation des installations pour ces appareils, favorisant ainsi la croissance du segment. En outre, le segment devrait détenir une part de 83,8 % en 2026.

- Par exemple, en février 2024, FUJIFILM Corporation, acteur des solutions d’imagerie diagnostique, a annoncé l’installation de son puissant appareil DEXA (absorptiométrie à rayons X à double énergie) « FDX Visionary-DR » lors de la grande inauguration du Center for Sports Injury à Delhi, en Inde.

Le segment portable devrait prospérer à un taux de croissance de 4,7 % au cours de la période de prévision.

Par utilisateur final

Le nombre croissant d’hôpitaux a conduit à la domination segmentaire

Sur la base de l’utilisateur final, le marché est classé en cliniques spécialisées, hôpitaux, centres d’imagerie diagnostique et autres.

Le segment des hôpitaux a conquis une part dominante du marché en 2025. La prévalence croissante des maladies chroniques, l’augmentation des admissions de patients dans les hôpitaux et le nombre croissant d’hôpitaux, entre autres, sont quelques-uns des facteurs soutenant la croissance du segment. En outre, le segment devrait détenir une part de 56,2 % en 2026.

- Par exemple, selon les statistiques de 2025 publiées par l’American Hospital Association (AHA), il existe environ 6 093 hôpitaux aux États-Unis.

En outre, le segment des cliniques spécialisées devrait connaître un TCAC de 4,6 % au cours de la période de prévision.

Perspectives régionales du marché des densitomètres osseux

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Bone Densitometer Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain détenait la part dominante en 2024, évaluée à 92,7 millions de dollars, et a également pris la première part en 2025 avec 96,7 millions de dollars. La sensibilisation croissante au dépistage de l’ostéoporose, les cadres de remboursement solides favorisant l’adoption généralisée des produits et la large base installée qui stimule la demande de remplacement et les mises à niveau logicielles sont des facteurs clés soutenant la croissance du marché régional.

- Par exemple, selon les données de 2024 publiées par l’American Medical Association, environ 10 millions de personnes souffraient d’ostéoporose aux États-Unis.

Marché américain des densitomètres osseux

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 88,3 millions de dollars en 2025, ce qui représente environ 32,2 % des ventes mondiales.

Europe

L’Europe devrait enregistrer un taux de croissance de 3,2 % au cours de la période de prévision, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 87,4 millions de dollars d’ici 2025. Le vieillissement croissant de la population et les initiatives de dépistage de santé publique dans la région soutiennent une demande constante. Les politiques de maîtrise des coûts influencent les décisions d’achat dans les systèmes de santé publics.

Marché britannique des densitomètres osseux

En 2026, le marché britannique est estimé à environ 13,9 millions de dollars, ce qui représente environ 5,1 % des revenus mondiaux.

Marché allemand des densitomètres osseux

Le marché allemand devrait atteindre environ 18,2 millions de dollars en 2026, soit environ 6,6 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre 60,8 millions de dollars en 2026 et assurer la position de troisième plus grande région du marché. Le vieillissement rapide des populations en Chine, au Japon et en Corée du Sud et les réseaux de diagnostic privés en pleine croissance améliorent l'accès aux services de densitométrie et élargissent la base de dépistage. Dans la région, l’Inde et la Chine devraient atteindre respectivement 9,0 millions de dollars et 19,2 millions de dollars en 2026.

Marché japonais des densitomètres osseux

En 2026, le marché japonais devrait atteindre environ 14,5 millions de dollars, soit environ 5,3 % des revenus mondiaux. Le Japon a toujours signalé un fardeau relativement élevé d'ostéoporose, avec un fort engagement gouvernemental en faveur du dépistage et de l'accès aux soins de santé.

Marché chinois des densitomètres osseux

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 19,2 millions de dollars en 2026, soit environ 7,0 % des ventes mondiales.

Marché indien des densitomètres osseux

En 2026, la taille du marché indien est estimée à environ 9,0 millions de dollars, ce qui représente environ 3,3 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 14,8 millions de dollars en 2025. Cette croissance est due à une demande émergente liée à une prise de conscience croissante et à l'expansion progressive des infrastructures de diagnostic dans ces régions. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 4,5 millions de dollars en 2026.

Marché des densitomètres osseux en Afrique du Sud

Le marché sud-africain devrait atteindre environ 2,1 millions de dollars en 2026, ce qui représente environ 0,8 % des revenus mondiaux.

Paysage concurrentiel

Acteurs clés de l'industrie

Accroître les partenariats entre acteurs de premier plan pour soutenir leur domination

Un portefeuille de produits important, ainsi qu’une forte présence géographique à l’échelle mondiale, sont l’un des principaux facteurs soutenant la domination de ces acteurs sur le marché. GE Healthcare et OsteoSys Corp. sont devenues des entreprises majeures sur le marché en 2025. De plus, des entreprises de premier plan se concentrent de plus en plus sur les acquisitions et les fusions avec d’autres acteurs pour renforcer leur présence.

- Par exemple, en novembre 2022, OsteoSys Corp. a collaboré avec MEDIMAPS GROUP dans le but d’augmenter la disponibilité du Trabecular Bone Score (TBS iNsight), une nouvelle méthode pour améliorer l’évaluation du risque de fracture ostéoporotique. La solution est un substitut de la microarchitecture osseuse alimenté par l’IA sur les plateformes de diagnostic de l’entreprise.

D'autres acteurs clés, dont Hologic, Inc. et d'autres, se développent également sur le marché, principalement en raison de l'attention croissante qu'ils accordent aux initiatives de R&D visant à renforcer leur présence sur le marché.

Liste des principales sociétés de densitomètres osseux profilées

- GE Healthcare (États-Unis)

- Hologic, Inc. (États-Unis)

- OsteoSys Corp.(Corée du Sud)

- Swissray (Suisse)

- BeamMed Inc.(Israël)

- Société FUJIFILM (Japon)

- Ecolight S.p.A (Italie)

- Groupe DMS(France)

- Hitachi High-Tech Corporation (Japon)

- FURUNO ÉLECTRIQUE CO., LTD.(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2025– Echolight, un acteur mondial de la densitométrie osseuse, a assisté à une exposition au congrès 2025 de la Radiological Society of North America (RSNA) pour démontrer les capacités d'analyse de la densité osseuse. Cela a aidé l’entreprise à accroître la présence de sa marque.

- septembre 2025– Naitive Technologies, une entreprise de technologie médicale développant des logiciels basés sur l'IA pour réinventer les soins orthopédiques, a reçu l'autorisation 510(k) de la Food and Drug Administration (FDA) des États-Unis pour son produit phare, OsteoSight.

- juin 2025 –Naitive Technologies a publié des résultats présentant les performances diagnostiques d'OsteoSight, son outil basé sur l'IA, pour identifier les personnes à risque de faible DMO (densité minérale osseuse). Les résultats, publiés dans Osteoporose International, valident l’utilité d’OsteoSight dans la détection d’une faible DMO en utilisant des radiographies de routine prises à d’autres fins. Cela a aidé l’entreprise à accroître la présence de sa marque.

- juin 2025 –Medimaps Group S.A., fournisseur de solutions d'imagerie de microarchitecture osseuse basées sur l'IA, étend encore sa présence aux États-Unis avec le lancement de son logiciel TBS Osteo Advanced de nouvelle génération, approuvé par la FDA, pour renforcer son offre de produits.

- Mai 2025 –SimonMed a lancé une analyse d'absorptiométrie à rayons X à double énergie (DEXA) qui combine l'analyse de la densité osseuse et de la qualité osseuse pour la détection précoce de l'ostéoporose.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse mondiale détaillée du marché des densitomètres osseux et se concentre sur des aspects clés tels que les principales entreprises, le type de produit, l’application, la portabilité et l’utilisateur final. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,0 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de produit, application, portabilité, utilisateur final et région |

|

Par type de produit |

· Densitomètres osseux centraux o Absorptiométrie à rayons X à double énergie o Tomodensitométrie quantitative (QCT) · Densitomètres osseux périphériques o Échographie quantitative o Absorptiométrie radiographique o Autres |

|

Par candidature |

· Diagnostic de l'ostéoporose et de l'ostéoponie · Diagnostic de la mucoviscidose · Analyse de la composition corporelle · Autres |

|

Par portabilité |

· Fixé · Portable |

|

Par utilisateur final |

· Hôpitaux · Cliniques spécialisées · Centres d'imagerie diagnostique · Autres |

|

Par région |

· Amérique du Nord (par type de produit, par application, par portabilité, par utilisateur final et par pays) o États-Unis (par portabilité) o Canada (par portabilité) · Europe (par type de produit, par application, par portabilité, par utilisateur final et par pays/sous-région) o Royaume-Uni (par portabilité) o Allemagne (par portabilité) o France (par portabilité) o Italie (par portabilité) o Espagne (par portabilité) o Scandinavie (par portabilité) o Reste de l'Europe (par portabilité) · Asie-Pacifique (par type de produit, par application, par portabilité, par utilisateur final et par pays/sous-région) o Chine (par portabilité) o Japon (par portabilité) o Inde (par portabilité) o Australie (par portabilité) o Asie du Sud-Est (par portabilité) o Reste de l'Asie-Pacifique (par portabilité) · Amérique latine (par type de produit, par application, par portabilité, par utilisateur final et par pays/sous-région) o Brésil (par portabilité) o Mexique (par portabilité) o Reste de l'Amérique latine (par portabilité) · Moyen-Orient et Afrique (par type de produit, par application, par portabilité, par utilisateur final et par pays/sous-région) o GCC (par portabilité) o Afrique du Sud (par portabilité) o Reste du Moyen-Orient et de l'Afrique (par portabilité) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 262,6 millions de dollars en 2025 et devrait atteindre 374,4 millions de dollars d'ici 2034.

En 2025, la valeur du marché régional de l’Amérique du Nord s’élevait à 96,7 millions de dollars.

Le marché affichera une croissance constante à un TCAC de 4,0 % au cours de la période de prévision (2026-2034).

Par type de produit, le segment des densitomètres osseux centraux était le segment leader de ce marché en 2025.

L’introduction de nouveaux produits de densitométrie osseuse est l’un des principaux facteurs de croissance du marché.

GE Healthcare, Osteosys Corp. et Hologic, Inc. sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

La prévalence croissante de l’ostéoporose et des troubles de l’ostéopénie ainsi que le nombre croissant de lancements de produits sont quelques-uns des facteurs essentiels qui devraient stimuler l’adoption de ces produits dans le monde.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés