Taille du marché du butadiène, part et analyse de l’industrie, par dérivé (acrylonitrile-butadiène-styrène (ABS), adiponitrile (ADN), latex de nitrile-butadiène (NBL), latex de styrène-butadiène (SBL), caoutchouc polybutadiène (PBR), caoutchouc styrène-butadiène (SBR) et autres), par industrie d’utilisation finale (automobile et transports, plastiques et électronique, construction et infrastructures, santé et médecine, et Autres) et prévisions régionales, 2026-2034

Taille du marché du butadiène et perspectives d’avenir

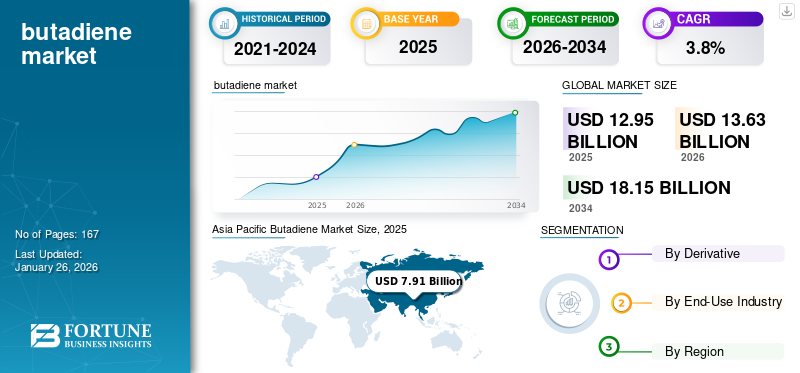

La taille du marché mondial du butadiène était évaluée à 12,95 milliards USD en 2025. Le marché devrait passer de 13,63 milliards USD en 2026 à 18,15 milliards USD d’ici 2034, avec un TCAC de 3,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du butadiène avec une part de marché de 61 % en 2025.

Le butadiène est un élément clé de la pétrochimie, utilisé principalement comme monomère dans la production de caoutchoucs synthétiques et de thermoplastiques. Il offre des propriétés critiques telles que l’élasticité, la résilience et la résistance à l’abrasion, ce qui le rend indispensable dans les pneus automobiles, les produits industriels en caoutchouc, les plastiques et les produits chimiques spéciaux. Sa polyvalence garantit une utilisation généralisée dans les industries où la performance, la durabilité et la rentabilité sont essentielles, ainsi que des alternatives, notamment naturelles.caoutchoucou d'autres polymères ne suffisent pas.

Le marché est dominé par INEOS, Sinopec, LyondellBasell, TPC Group et Versalis. Leurs capacités de production à grande échelle, leur intégration de produits dérivés en aval tels que SBR, PBR et ABS, ainsi que leur présence établie dans des zones géographiques clés leur permettent de dominer le marché. Les investissements continus dans les mises à niveau technologiques, l’expansion des capacités et les partenariats avec les industries de l’automobile et du plastique renforcent encore leur avantage concurrentiel et leur influence mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du butadiène

- Taille du marché en 2025 : 12,95 milliards de dollars

- Taille du marché en 2026 : 13,63 milliards USD

- Taille du marché prévue pour 2034 : 18,15 milliards de dollars

- TCAC : 3,8 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du butadiène avec une part de 61,00 % en 2025.

- Le segment du caoutchouc polybutadiène (PBR) représentait une part de 33,35 % en 2026.

- Le segment de l'automobile et des transports détenait une part de 43,65 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 7,91 milliards USD en 2025 et devrait atteindre 8,32 milliards USD en 2026.

Europe

L’Europe représentait 2,88 milliards USD en 2025 et devrait atteindre 3,03 milliards USD en 2026.

Amérique du Nord

L’Amérique du Nord représentait 1,60 milliard de dollars en 2025 et devrait atteindre 1,70 milliard de dollars en 2026.

NOUS.

Le marché est estimé à 1,52 milliard de dollars en 2026.

l'Amérique latine

L’Amérique latine a généré 0,27 milliard de dollars en 2025 et devrait atteindre 0,28 milliard de dollars en 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

L’augmentation de la production de pneus alimente une plus forte demande de produits

L’industrie automobile et du pneumatique est le principal moteur de la croissance du marché.Caoutchoucs synthétiquestels que le SBR et le PBR, tous deux fortement dépendants du butadiène, sont indispensables pour produire des pneus durables et performants. À mesure que la mobilité se développe dans les économies émergentes et que les cycles de remplacement raccourcissent sur les marchés matures, les fabricants de pneus créent une demande constante et croissante.

Cette expansion de la production de pneus se traduit directement par une consommation plus élevée, obligeant les producteurs à aligner leurs stratégies de capacité, de prix et de matières premières sur la croissance du secteur automobile. Pour les acteurs du marché, il est essentiel de suivre le rythme des tendances de l’industrie pneumatique, car celles-ci restent le facteur le plus déterminant pour les perspectives à court et moyen terme.

- L'Association américaine des fabricants de pneus prévoit que les expéditions de pneus aux États-Unis atteindront 338,9 millions d'unités en 2024, contre 331,9 millions d'unités en 2023.

RESTRICTIONS DU MARCHÉ :

Les changements de matières premières limitent un approvisionnement constant

Le marché est confronté à une contrainte structurelle en raison de sa dépendance aux opérations de vapocraquage. Puisqu’il s’agit d’un sous-produit, les changements dans la matière première des craquelins ont un impact direct sur la disponibilité. La dépendance croissante de l’industrie à l’égard de flux plus légers tels que l’éthane favorise la production d’éthylène mais donne moins de coproduits, notamment le butadiène. Ce changement a créé un resserrement de l’offre dans certaines régions, notamment en Amérique du Nord, même lorsque la demande en aval reste stable.

- L’Agence internationale de l’énergie souligne que les matières premières plus légères, telles que l’éthane, produisent des rendements bien inférieurs en coproduits tels que le butadiène par rapport aux matières premières de naphta plus lourdes.

OPPORTUNITÉS DE MARCHÉ :

La croissance de l’adoption des véhicules électriques pour stimuler le marché

L’adoption accélérée devéhicules électriquescrée une forte opportunité pour les producteurs. Les véhicules électriques nécessitent des pneus spécialisés avec une résistance au roulement plus faible et une plus grande durabilité pour supporter un couple et un poids de batterie plus élevés. Ces normes de performance augmentent la demande de caoutchouc synthétique tel que le SBR et le PBR, tous deux à base de butadiène. À mesure que la pénétration des véhicules électriques augmente à l’échelle mondiale, les fabricants de pneus s’appuient davantage sur ces matériaux, créant ainsi une pression structurelle sur la demande.

- L'Agence internationale de l'énergie rapporte que les ventes mondiales de voitures électriques ont dépassé 17 millions d'unités en 2024, ce qui représente plus de 20 % de toutes les ventes de voitures neuves.

Le lien étroit entre la croissance des véhicules électriques et les exigences avancées en matière de pneus ouvre une opportunité à long terme pour le marché. Contrairement aux évolutions cycliques de la demande, ce lien reflète une tendance structurelle en matière de mobilité, offrant aux producteurs un canal de croissance durable à mesure que le secteur automobile passe aux nouvelles technologies.

TENDANCES DU MARCHÉ DU BUTADIÈNE :

Le passage à des matières premières de crackers plus légères remodèle la dynamique du marché

Une tendance clé qui façonne le marché est l’évolution vers des matières premières de craquage plus légères telles que l’éthane, en particulier en Amérique du Nord et au Moyen-Orient. Bien que ce changement améliore la rentabilité de l’éthylène, il réduit le rendement en coproduits, notamment le butadiène. Alors que de plus en plus de crackers à l'échelle mondiale s'optimisent pour des ardoises plus légères, l'industrie est confrontée à une offre plus restreinte par rapport à la demande, poussant les producteurs et les utilisateurs finaux à repenser leurs stratégies d'approvisionnement et l'équilibre régional.

- L’Energy Information Administration des États-Unis a indiqué que la production américaine d’éthane a atteint une moyenne de 2,8 millions de barils par jour en 2024, en hausse de 7 % par rapport à 2023, reflétant une évolution continue vers une utilisation plus légère de matières premières dans les craqueurs.

LES DÉFIS DU MARCHÉ :

La volatilité des prix crée un défi persistant pour la stabilité du marché

L’un des défis les plus importants du marché est la volatilité des prix, due à son statut de coproduit des vapocraqueurs. Comme la production dépend de la production d’éthylène et des choix de matières premières plutôt que de la demande directe, l’offre est souvent désynchronisée par rapport aux tendances de consommation. Cette inadéquation entraîne de fortes fluctuations de prix, qui compliquent la planification des achats pour les utilisateurs en aval et la gestion des marges pour les producteurs.

- Le Conseil européen de l’industrie chimique (Cefic) souligne que la dépendance aux coproduits dansproduits pétrochimiquescomme le butadiène, augmente l’exposition à la volatilité des marchés des matières premières et de l’énergie, créant des déséquilibres entre les cycles de l’offre et de la demande.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par dérivé

La demande croissante de pneus haute performance renforce le rôle du caoutchouc polybutadiène

Sur la base de la segmentation des dérivés, le marché est classé en acrylonitrile-butadiène-styrène (ABS), adiponitrile (ADN), latex nitrile-butadiène (NBL), latex styrène-butadiène (SBL), caoutchouc polybutadiène (PBR),caoutchouc styrène-butadiène (SBR),et d'autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du caoutchouc polybutadiène (PBR) représentait une part importante du marché du butadiène, soit 33,35 en 2026. Le PBR est en train de devenir l’un des dérivés les plus critiques du marché alors que les tendances automobiles évoluent vers des exigences de performances plus élevées. Le PBR offre résilience, résistance à l’usure et faible accumulation de chaleur, ce qui le rend indispensable dans les formulations de pneus haut de gamme et robustes. Au-delà des pneus, il est également utilisé dans les balles de golf, les ceintures industrielles et les plastiques résistants aux chocs, reflétant sa polyvalence. Ces applications font de PBR un pilier de croissance stratégique sur l’ensemble du marché.

Par secteur d'utilisation finale

L'automobile et les transports génèrent une croissance soutenue du marché en raison de la demande croissante de produits issus de la production de pneus

En termes d'utilisation finale, le marché est classé en automobile et transport,plastiqueset électronique, construction et infrastructures, soins de santé et médecine, et autres.

Le segment de l’automobile et des transports représentait la plus grande part en 2025. En 2026, le segment devrait dominer avec une part de 43,65 %. Le secteur de l'automobile et des transports continue de soutenir la demande mondiale, principalement grâce à sa dépendance au PBR et au SBR pour la production de pneus. Ces matériaux offrent durabilité, efficacité énergétique et sécurité, ce qui les rend indispensables dans les pneus neufs et de remplacement. L’augmentation du nombre de propriétaires de véhicules dans les économies émergentes, associée à des cycles de remplacement réguliers dans les marchés matures, garantit que la demande automobile reste un canal de croissance de produits stable et résilient.

- Michelin a indiqué dans ses résultats 2024 que le marché mondial des pneus tourisme et camionnettes a augmenté de 2 %, avec une demande de remplacement en hausse de 4 %. Bien que ces données reflètent uniquement le segment des passagers et des camions légers, elles représentent le plus grand débouché pour les SBR et les PBR, ce qui en fait un indicateur fiable de la hausse de la demande de produits.

Le segment Construction et Infrastructure devrait croître à un TCAC de 3,7 % au cours de la période de prévision.

Perspectives régionales du marché du butadiène

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

ASIE PACIFIQUE

Asia Pacific Butadiene Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Asie-Pacifique détenait 61,00 % du marché mondial, atteignant une valorisation de 7,91 milliards de dollars, et devrait atteindre 8,32 milliards de dollars en 2026. L'Asie-Pacifique est la principale région en termes de demande de produits, ancrée par sa vaste industrie automobile et ses capacités croissantes en aval en matière de pneus et de plastiques. La croissance rapide du nombre de propriétaires de véhicules en Chine, en Inde et en Asie du Sud-Est a fait de la région le plus grand consommateur et producteur de caoutchouc synthétique. Les ajouts localisés de capacités réduisent la dépendance à l’égard des importations, donnant à la région une base de demande structurellement résiliente. En 2026, le marché chinois devrait atteindre 4,25 milliards de dollars.

- L'Association chinoise des constructeurs automobiles (CAAM) a rapporté que la Chine a produit 31,28 millions de véhicules en 2024, dont plus de 10 millions de véhicules à énergies nouvelles, consolidant ainsi son rôle de plus grand pôle automobile mondial et de moteur clé de la demande de produits.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

EUROPE

Le marché européen était évalué à 2,88 milliards de dollars en 2025, soit 22,00 % du chiffre d'affaires mondial, et devrait atteindre 3,03 milliards de dollars en 2026. L'Europe devrait connaître une croissance notable dans les années à venir. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 3,7 % et atteindre une valorisation de 2,88 milliards de dollars en 2025. La demande de produits en Europe est façonnée par des applications automobiles de haute performance et des normes réglementaires strictes. Les fabricants de pneus et les équipementiers continuent d’avoir besoin de caoutchoucs synthétiques avancés pour atteindre leurs objectifs de durabilité et d’efficacité, garantissant ainsi le maintien de leur rôle malgré une croissance des volumes plus lente par rapport à l’APAC. Les plastiques de construction et spéciaux offrent également des débouchés stables. Forts de ces facteurs, le Royaume-Uni devrait enregistrer une valorisation de 0,46 milliard de dollars, l’Allemagne 0,76 milliard de dollars et la France 0,42 milliard de dollars en 2026.

AMÉRIQUE DU NORD

L’Amérique du Nord représentait 1,6 milliard USD en 2025, soit 12,00 % de la part de marché mondiale, et devrait atteindre 1,7 milliard USD en 2026. La demande en Amérique du Nord est soutenue par un parc de véhicules important et vieillissant, des cycles de remplacement constants des pneus et la popularité desVUSet les camions légers qui nécessitent du caoutchouc axé sur la performance. L’innovation dans les technologies des pneumatiques et les pressions réglementaires en faveur de normes d’efficacité soutiennent une consommation cohérente de SBR et de PBR dans toute la région. En 2026, le marché américain devrait atteindre 1,52 milliard de dollars.

- Selon un rapport sur la production et les ventes en Amérique du Nord, la production américaine de véhicules légers devrait atteindre environ 15,5 millions d’unités en 2024, ce qui correspond à une forte activité des équipementiers et suggère une demande ferme de pneus.

L'AMÉRIQUE LATINE

La région Amérique latine a conquis 2,10 % du marché mondial en 2025, générant 0,27 milliard de dollars de revenus, et devrait atteindre 0,28 milliard de dollars en 2026 dans sa valorisation. L’Amérique latine présente une opportunité de croissance à moyen terme à mesure que la propriété automobile augmente et que la fabrication locale de pneus et de caoutchouc augmente. Le Brésil reste la plaque tournante de la production automobile dans la région, tandis que la consommation croissante de la classe moyenne soutient la demande de pneus de remplacement. Cette construction progressive d’industries en aval devrait soutenir une attraction plus forte au fil du temps.

MOYEN-ORIENT ET AFRIQUE

Le Moyen-Orient et l’Afrique ont contribué à hauteur d’environ 0,29 milliard USD au marché mondial en 2025, soit une part de 2,00 %, et devraient atteindre 0,3 milliard USD en 2026. Le Moyen-Orient et l’Afrique contribuent actuellement à une part moindre de la demande mondiale, mais restent stratégiquement importants en tant que marchés émergents de l’automobile et des infrastructures. Alors qu’une grande partie de la région dépend des importations de caoutchouc synthétique et de ses dérivés, l’augmentation du nombre de véhicules et l’industrialisation créent des opportunités de croissance supplémentaire de la demande.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

La consolidation des leaders mondiaux de la pétrochimie renforce la capacité d'approvisionnement et d'innovation

Le marché mondial est modérément consolidé, avec un groupe de grands producteurs pétrochimiques et de caoutchouc synthétique qui pilotent la production, les améliorations technologiques et les flux commerciaux. Ces acteurs majeurs mettent l'accent sur l'expansion des capacités, l'intégration en aval et les partenariats stratégiques avec les fabricants de pneus, d'automobiles et de plastiques pour garantir la demande à long terme et renforcer leurs positions dans la chaîne de valeur.

Les principaux acteurs du marché mondial sont INEOS, Sinopec, LyondellBasell, TPC Group et Versalis. Leur large portefeuille de produits comprenant les dérivés SBR, PBR et ABS, combinés à de vastes capacités de cracking et de traitement, leur confèrent une influence significative sur les marchés régionaux et mondiaux. Leur intégration dans le caoutchouc synthétique et les plastiques en aval renforce encore le contrôle du marché.

D'autres acteurs notables, tels que LG Chem, LANXESS, SIBUR, Borealis et Shell Chemicals, renforcent leur compétitivité sur le marché grâce à des investissements ciblés. Il s’agit notamment de la R&D sur les produits biosourcés, de nouveauxélastomèrequalités, initiatives de matières premières circulaires et collaborations avec des clients de l'automobile et de l'électronique. Collectivement, de telles initiatives améliorent les pipelines d'innovation et soutiennent une adoption plus large de produits dérivés dans les secteurs d'utilisation finale à forte croissance tels que l'automobile, les plastiques et l'électronique, ainsi que la construction.

LISTE DES PRINCIPALES ENTREPRISES DE BUTADIÈNE PROFILÉES :

- INEOS(ROYAUME-UNI.)

- Coquille(ROYAUME-UNI.)

- Groupe TPC(NOUS.)

- LyondellBasell Industries Holdings B.V.. (Pays-Bas)

- Versalis S.p.A.(Italie)

- Borealis GmbH (Autriche)

- PJSC SIBUR Holding (Russie)

- LG Chem (Corée du Sud)

- LANXESS (Allemagne)

- China Petrochemical Technology Development Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024 :Borealis a annoncé des percées dans les technologies circulaires pour convertir les déchets en matières premières pour sa production chimique. Ces initiatives visent à réduire la dépendance à l’égard d’intrants fossiles vierges et à permettre aux craqueurs de traiter des matières premières recyclées, affectant indirectement la dynamique de l’approvisionnement en butadiène.

- Mars 2024 :L’usine SIBUR de Voronezhsintezkauchuk a commencé à produire de nouveaux caoutchoucs butadiène, notamment du néodyme polybutadiène et du caoutchouc butadiène-styrène soluble. Le projet, d'une valeur de 800 millions de roubles, maintient la capacité totale à 160 ktpa mais ajoute des qualités de plus grande valeur.

- Août 2023 :INEOS et Sinopec ont signé leur deuxième coentreprise à parts égales pour construire une usine d'ABS de 300 000 tpa à Tianjin, en Chine, en utilisant la technologie Terluran. Le démarrage est prévu pour avril 2025. Cela fait suite à leur premier projet ABS de 600 000 tpa à Ningbo.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Ce rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,8 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (kilotonne) |

|

Segmentation |

Par secteur de produits dérivés, d'utilisation finale et région |

|

Par dérivé |

|

|

Par secteur d'utilisation finale |

|

|

Par région |

o États-Unis (par secteur d'utilisation finale) o Canada (par industrie d'utilisation finale)

o Allemagne (par secteur d'utilisation finale) o Royaume-Uni (par secteur d'utilisation finale) o France (par secteur d'utilisation finale) o Italie (par industrie d'utilisation finale) o Reste de l'Europe (par secteur d'utilisation finale)

o Chine (par industrie d'utilisation finale) o Japon (par industrie d'utilisation finale) o Inde (par secteur d'utilisation finale) o Corée du Sud (par industrie d'utilisation finale) o Reste de l'Asie-Pacifique (par secteur d'utilisation finale)

o Brésil (par industrie d'utilisation finale) o Mexique (par industrie d'utilisation finale) o Reste de l'Amérique latine (par secteur d'utilisation finale)

o Arabie Saoudite (par industrie d'utilisation finale) o Afrique du Sud (par industrie d'utilisation finale) o Reste du Moyen-Orient et de l'Afrique (par secteur d'utilisation finale) |

Questions fréquentes

La taille du marché mondial du butadiène devrait passer de 13,63 milliards de dollars en 2026 à 18,15 milliards de dollars d’ici 2034, avec un TCAC de 3,8 % au cours de la période de prévision.

En 2025, la valeur marchande s'élevait à 7,91 milliards de dollars.

Le marché devrait afficher un TCAC de 3,8 % au cours de la période de prévision 2026-2034.

Le segment du caoutchouc polybutadiène (PBR) a dominé le marché grâce à Derivative.

Les facteurs clés qui animent le marché sont la demande croissante de pneus dans les secteurs de l’automobile et des transports.

INEOS, Sinopec, LyondellBasell, TPC Group et Versalis font partie des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

La croissance de l’adoption des véhicules électriques et la croissance des secteurs de la construction, de l’électronique et de la santé sont quelques-uns des facteurs qui devraient favoriser l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.