Taille, part et analyse de l’industrie du diagnostic du cancer, par produit (instruments, kits et réactifs de dosage), par technique (immunohistochimie (IHC), immunoessais, diagnostics moléculaires [séquençage de nouvelle génération (NGS), réaction en chaîne par polymérase (PCR), hybridation in situ (ISH) et autres] et autres), par type (biopsie tissulaire et biopsie liquide), par type de cancer (cancer du poumon, cancer du sein, Cancer colorectal, cancer de la prostate et autres), par utilisateur final (hôpitaux et cliniques, laboratoires cliniques et autres) et prévisions régionales, 2026-20

Taille du marché du diagnostic du cancer et aperçu de l’industrie

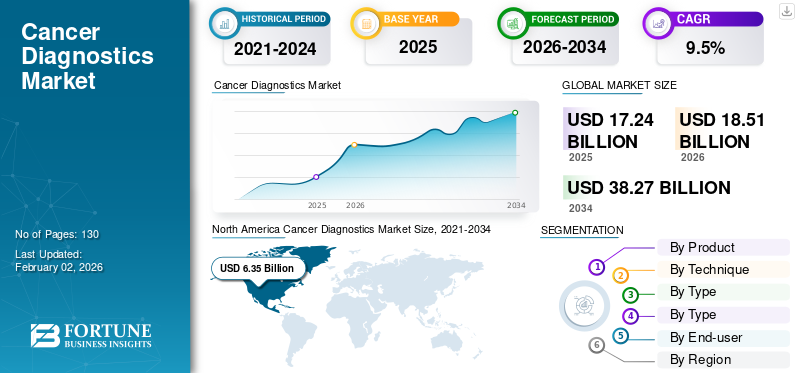

La taille du marché mondial du diagnostic du cancer était évaluée à 17,24 milliards USD en 2025 et devrait passer de 18,51 milliards USD en 2026 à 38,27 milliards USD d’ici 2034, avec un TCAC de 9,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du diagnostic du cancer avec une part de marché de 36,81 % en 2025.

Le diagnostic du cancer grâce à des techniques telles que l'immunohistochimie, l'hybridation in situ et autres, permet de distinguer différents types de cancer et d'identifier les sous-types de la maladie. Le fardeau croissant du cancer à l’échelle mondiale alimente la demande de diagnostics efficaces permettant de diagnostiquer précocement la maladie.

- Par exemple, selon les données publiées par l’Organisation mondiale de la santé (OMS), les nouveaux cas de cancer dans le monde devraient atteindre 35 millions en 2050, soit une augmentation de 77 % par rapport aux 20 millions de 2022.

En outre, l’attention croissante des acteurs clés sur les activités de R&D pour le lancement de diagnostics avancés a également alimenté la croissance du marché mondial.

- En février 2023, F. Hoffmann-La Roche Ltd a élargi son partenariat avec Janssen Biotech Inc. pour poursuivre sa R&D sur les diagnostics compagnons tels queséquençage de nouvelle génération, pathologie numérique, réaction en chaîne par polymérase et test immunologique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du diagnostic du cancer

- Taille du marché en 2025 : 17,24 milliards de dollars

- Taille du marché en 2026 : 18,51 milliards USD

- Taille du marché prévue pour 2034 : 38,27 milliards de dollars

- TCAC : 9,5 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du diagnostic du cancer avec une part de 36,81 % en 2025.

- Les kits de test et réactifs représenteront une part de marché de 83,07 % en 2026.

- La biopsie tissulaire dominera le marché avec une part de 87,04 % en 2026.

Amérique du Nord

L'Amérique du Nord domine le marché mondial, évalué à 6,35 milliards de dollars en 2025 et qui devrait atteindre 6,9 milliards de dollars en 2026.

Europe

L’Europe représentait 5,28 milliards de dollars en 2025 et devrait maintenir une forte croissance du marché.

Asie-Pacifique

L’Asie-Pacifique a généré 3,78 milliards de dollars en 2025 et devrait atteindre 4,07 milliards de dollars en 2026.

NOUS.

Le marché du diagnostic du cancer devrait atteindre 6,21 milliards de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,73 milliard de dollars d’ici 2026.

En savoir plus

Analyse COVID-19

Lors de la pandémie de COVID-19, en 2020, le marché a connu une baisse de sa valeur. Cette baisse est due aux restrictions de confinement et au report des programmes de dépistage du cancer visant à contrôler la propagation du virus. La pandémie a provoqué des perturbations dans les dépistages de routine du cancer, affectant temporairement la croissance du marché. Cependant, l’adoption de la télémédecine a offert une certaine continuité dans les soins aux patients.

En outre, le marché a connu une croissance significative en 2021 et 2022 en raison de la reprise des programmes de dépistage du cancer et du nombre croissant de visites de patients dans les hôpitaux et les cliniques médicales pour des diagnostics de cancer.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Le fardeau croissant du cancer pour alimenter la demande de diagnostics efficaces, stimulant la croissance du marché

L’incidence des cancers, comme le cancer de la prostate, le cancer du sein et le cancer colorectal, entre autres, a considérablement augmenté partout dans le monde.

- Par exemple, selon les données publiées par l’American Cancer Society, Inc., en 2022, 1 918 030 nouveaux cas de cancer et 609 360 décès par cancer devraient survenir aux États-Unis.

- Cependant, selon les données publiées par l'Organisation mondiale de la santé (OMS), en 2022, le nombre de nouveaux cas de cancer survenus aux États-Unis est passé à 2 380 189 et les décès dus au cancer ont été estimés à environ 605 761.

Un fardeau aussi croissant de la maladie a renforcé la nécessité d'un diagnostic précoce de la maladie pour un traitement efficace et ponctuel, ce qui contribue à réduire les taux de mortalité dus au cancer. Par conséquent, le nombre croissant de cas de cancer, ainsi que le fardeau élevé des taux de mortalité, alimentent la demande de diagnostics avancés et efficaces du cancer, alimentant ainsi la croissance du marché mondial du diagnostic du cancer.

Initiatives croissantes pour le diagnostic précoce du cancer et nombre croissant de programmes de sensibilisation au cancer pour alimenter la croissance du marché

Le fardeau croissant du cancer a amené les organisations de lutte contre le cancer et les organismes de réglementation gouvernementaux à se concentrer davantage sur la sensibilisation au cancer.

- Par exemple, en août 2020, l’Assemblée mondiale de la santé a adopté une initiative intitulée Stratégie mondiale pour l’élimination du cancer du col de l’utérus. Cette stratégie visait à sensibiliser au cancer, en mettant l’accent sur le dépistage et le traitement précoces de la maladie.

En outre, les gouvernements et les organismes de réglementation de nombreux pays se concentrent également sur la conduite de programmes de dépistage du cancer pour faciliter le diagnostic précoce de la maladie.

- Par exemple, Against Colorectal Cancer in Our Neighborhoods (ACCION) est un programme de dépistage colorectal mené aux États-Unis pour promouvoir le dépistage du cancer colorectal (CRC) parmi les adultes hispaniques non assurés du pays.

- De même, au Royaume-Uni, le programme BCSP (Intestin Cancer Screening) est mené tous les deux ans pour effectuer un dépistage du cancer colorectal au moyen du test immunochimique fécal (FIT).

De plus, de nombreux programmes, tels que l'Alliance des glycologues pour la recherche sur le cancer, le Réseau d'immunoprévention du cancer (CIP-Net) et le Réseau de recherche sur la détection précoce (EDRN), entre autres, participent à la conduite d'études de recherche pour contrôler le cancer.

Par conséquent, les initiatives gouvernementales croissantes dans divers pays visant à sensibiliser l’opinion au cancer et aux avantages d’un traitement précoce ont accru la demande de diagnostics efficaces du cancer. Un autre facteur influençant positivement la croissance du marché est le lancement de divers programmes de dépistage du cancer.

Restrictions du marché

Le coût élevé et les effets secondaires associés au médicament peuvent restreindre la croissance du marché

La prévalence croissante du cancer et la prise de conscience croissante des avantages d’un diagnostic précoce alimentent la demande de diagnostics efficaces. Cependant, certains facteurs de risque associés à l’utilisation d’outils de diagnostic du cancer limitent la croissance du marché.

- Par exemple, la coloscopie est considérée comme la référence dans de nombreux pays, comme aux États-Unis, pour le dépistage et le diagnostic du cancer colorectal. Cependant, des facteurs de risque tels que les saignements, les perforations, le risque d'infection associé au dispositif, etc., limitent son adoption pour le diagnostic du cancer.

En outre, le coût élevé associé à l’utilisation des outils de diagnostic pour le dépistage et le diagnostic du cancer est un autre facteur qui limite leur adoption.

Par exemple, le coût d’un appareil PCR peut commencer à 3 000 USD. Cependant, cela peut aller jusqu’à 30 000 USD. De plus, ces appareils nécessitent un entretien régulier. En raison de tous ces facteurs, les établissements de santé, notamment dans les pays émergents, se limitent à agrandir leurs installations de diagnostic et à les entretenir régulièrement. Cela peut nuire à l’efficacité de ces appareils.

Par conséquent, le coût élevé du diagnostic du cancer et les facteurs de risque associés à son utilisation peuvent limiter la croissance du marché.

Opportunités de marché

Élargir les capacités de diagnostic sur les marchés émergents

Le développement et la commercialisation de diagnostics technologiquement avancés ont considérablement augmenté. Cependant, son adoption sur les marchés émergents des pays de la région Asie-Pacifique est limitée en raison des infrastructures de santé limitées.

L’accent mis par les organismes gouvernementaux des pays de la région Asie-Pacifique sur l’augmentation des investissements dans le développement des infrastructures de santé alimentera l’adoption de diagnostics avancés dans la région dans les années à venir.

Sensibilisation à la télémédecine dans le diagnostic du cancer

Lors de l’épidémie de COVID-19, de nombreuses études cliniques ont été initialement reportées en raison des restrictions de confinement. De plus, les programmes de dépistage du cancer ont été reportés pour contrôler la propagation du virus. Cependant, la disponibilité de kits de tests de dépistage dans les pharmacies en ligne a aidé la population à effectuer un dépistage régulier. En outre, l’essor de la télémédecine dans le diagnostic du cancer offre la possibilité d’atteindre des populations mal desservies, notamment pour les suivis et les consultations.

Défis du marché

Accès limité aux technologies avancées sur les marchés émergents

Le développement et l’adoption d’équipements de diagnostic basés sur des technologies avancées augmentent considérablement à travers le monde. Cependant, les marchés émergents tels que l’Afghanistan et l’Afrique du Sud sont confrontés à des difficultés pour acquérir des diagnostics avancés en raison d’infrastructures limitées, de professionnels formés et de contraintes économiques.

Autres facteurs difficiles

- Perturbations de la chaîne d'approvisionnement

Les restrictions commerciales et les tarifs douaniers mondiaux peuvent entraver l'accès aux outils de diagnostic avancés, en particulier pour les marchés en développement.

- Défis réglementaires

Des environnements réglementaires différents selon les régions peuvent retarder l’introduction de technologies de diagnostic innovantes dans certains pays.

- Impact des guerres commerciales

Les tensions commerciales, en particulier entre les grandes économies, pourraient affecter la disponibilité des équipements de diagnostic essentiels, ralentissant ainsi la croissance du marché.

TENDANCES DU MARCHÉ DU DIAGNOSTIC DU CANCER

Concentration croissante des acteurs du marché sur les lancements de nouveaux produits pour répondre à la demande croissante

Le fardeau du cancer, comme le cancer colorectal, le cancer du foie et le cancer du sein, a considérablement augmenté. Pour contrôler le fardeau croissant de la maladie, de nombreuses initiatives de sensibilisation ont été menées par les organismes de réglementation gouvernementaux et les prestataires de soins de santé. La prise de conscience croissante de la gravité du cancer et des avantages d’un diagnostic précoce de la maladie a accru la demande d’un diagnostic efficace et précoce du cancer au sein de la population mondiale.

Pour répondre à cette demande, les acteurs du marché se concentrent davantage sur le développement et le lancement de nouveaux produits.

- En juin 2022, F. Hoffmann-La Roche Ltd a lancé BenchMark ULTRA PLUS, pour le diagnostic du cancer et la prise en charge rapide des patients. Avec ce lancement, l'entreprise visait à améliorer les soins ciblés aux patients.

De plus,intelligence artificielle (IA)est en train de devenir un outil essentiel dans le diagnostic du cancer, en particulier dans la détection précoce et l’analyse d’images. Les modèles d’IA sont utilisés pour établir le profil des risques et améliorer la précision du diagnostic, par exemple en réduisant les faux positifs lors des dépistages du cancer du poumon. Les acteurs du marché ont mis davantage l’accent sur les partenariats pour améliorer l’utilisation de l’IA dans leurs outils de diagnostic.

- En octobre 2023, F. Hoffmann-La Roche Ltd s'est associé à Ibex Medical Analytics et Amazon Web Services pour accroître l'accessibilité de l'outil d'aide à la décision basé sur l'IA d'Ibex aux laboratoires de diagnostic de pathologie. Ce partenariat visait à améliorer les résultats du diagnostic du cancer de la prostate et du sang.

Par conséquent, l’attention croissante des acteurs du marché sur le lancement de nouveaux produits avancés devrait accroître l’accessibilité à des diagnostics efficaces du cancer.

Adoption croissante des progrès technologiques en matière de diagnostic pour améliorer le diagnostic

La prévalence croissante du cancer a alimenté l’adoption de biopsies liquides pour la détection invasive et non invasive du cancer, comme les cancers du poumon et du sein. Pour accroître la disponibilité des diagnostics avancés, les acteurs du marché se sont davantage concentrés sur les partenariats pour le développement de nouveaux produits avancés.

- Par exemple, en avril 2021, Illumina, Inc. et Kartos Therapeutics se sont associés pour le développement du TP53 Companion Diagnostic basé sur NGS pour le diagnostic du cancer.

En outre, les acteurs du marché se sont également concentrés sur le développement de diagnostics rentables. Par exemple, selon les données publiées par le Forum économique mondial, en juillet 2024, un nouveau test de protéines sanguines a été développé aux États-Unis par Novelna, une société de biotechnologie, qui prétend identifier 18 cancers à un stade précoce avec une grande précision. Cette percée pourrait conduire à un dépistage rentable du cancer à l’échelle de la population.

Développement croissant de la médecine personnalisée

Les acteurs du marché se sont également concentrés sur des partenariats visant à accroître l’accessibilité des tests de diagnostic grâce aux tests génétiques afin d’adapter des traitements efficaces contre le cancer.

- Par exemple, en mai 2023, Pfizer Inc. et Thermo Fisher Scientific Inc. ont collaboré pour améliorer l’accessibilité au diagnostic par séquençage de nouvelle génération (NGS) du cancer du poumon et du sein chez les patients de plus de 30 pays d’Afrique, d’Amérique latine, du Moyen-Orient et d’Asie.

Tendance croissante du tourisme médical

Les options de diagnostic et de traitement sont relativement bon marché dans les pays de la région Asie-Pacifique. Pour cette raison, la population des pays voisins préfère visiter les pays de la région pour le diagnostic et le traitement de la maladie, alimentant ainsitourisme médical.

Adoption croissante des biomarqueurs pour un diagnostic efficace

Les acteurs du marché se concentrent davantage sur le développement et le lancement de diagnostics basés sur des biomarqueurs pour faciliter la détection précoce et précise des cancers.

- Par exemple, en avril 2024, Bio-Rad Laboratories, Inc. a annoncé le lancement d'un test PCR numérique multiplexé, le kit de détection de mutation ddPLEX ESR1.

Par conséquent, la disponibilité commerciale croissante debiomarqueurscrée des opportunités de croissance lucratives.

ANALYSE DE SEGMENTATION DU MARCHÉ DU DIAGNOSTIC DU CANCER

Par analyse de produit

Nombre croissant de tests de diagnostic et de lancements de nouveaux produits pour propulser la croissance du segment des kits de test et des réactifs

Sur la base du produit, le marché mondial est segmenté en instruments, kits de test et réactifs.

Le segment des kits de test et des réactifs représentera la plus grande part de 83,07 % du marché mondial du diagnostic du cancer en 2026. La domination de ce segment est attribuée au fardeau croissant du cancer, qui alimente le nombre de diagnostics de cancer effectués dans le monde. En outre, l’attention croissante des acteurs du marché sur le lancement de nouveaux produits avancés a également alimenté la croissance du marché.

- En mai 2022, Illumina, Inc. a annoncé l'ajout d'undiagnostic compagnon(CDx) à son test complet de diagnostic in vitro TruSight Oncology (TSO), marqué CE. Ce kit unique lancé en Europe est disponible pour évaluer plusieurs gènes tumoraux et biomarqueurs utiles dans le profilage moléculaire du cancer du patient.

De plus, le segment des instruments devrait croître à un TCAC considérable au cours de la période de prévision. La croissance du segment est attribuée à l’augmentation des dépenses de santé dans les pays du monde entier.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse technique

Demande croissante d’immunoessais pour divers types de cancer afin d’alimenter la croissance du segment

Sur la base de la technique, le marché est segmenté en immunohistochimie (IHC), immunoessais, diagnostics moléculaires et autres. Le segment du diagnostic moléculaire est ensuite segmenté en séquençage de nouvelle génération (NGS),réaction en chaîne par polymérase (PCR), hybridation in situ (ISH) et autres.

Le segment des tests immunologiques a dominé le marché en 2023. Les tests immunologiques sont très efficaces et précis pour diagnostiquer le cancer de la prostate, le cancer du sein et autres. Par conséquent, l’incidence croissante de ces types de cancer a alimenté la croissance du segment.

- Par exemple, selon les données publiées par Breastcancer.org en juillet 2024, le cancer du sein est l'un des cancers les plus diagnostiqués aux États-Unis et environ 30 % de tous les cancers nouvellement diagnostiqués sont des cancers du sein.

- Selon la même source, environ 310 720 femmes et 2 800 hommes auraient reçu un diagnostic de cancer du sein aux États-Unis.

- En 2026, les autres segments devraient dominer le marché avec une part de 30,68 %.

En outre, le segment de l’immunohistochimie (IHC) devrait connaître la croissance la plus rapide au cours de la période de prévision. La forte croissance du segment est attribuée aux divers avantages associés à l’utilisation de l’immunohistochimie dans les diagnostics du cancer, tels qu’un diagnostic précis et son efficacité dans la prédiction de la réponse au traitement.

Analyse par type

Avantages associés à la biopsie tissulaire pour stimuler la domination segmentaire

Sur la base du type, le marché est divisé en biopsie tissulaire et biopsie liquide.

Le segment de la biopsie tissulaire dominera le marché avec une part de 87,04 % en 2026. La domination du segment est attribuée à sa grande précision et aux informations détaillées fournies qui sont cruciales pour les diagnostics initiaux et le profilage moléculaire.

Le segment des biopsies liquides devrait connaître la croissance la plus rapide au TCAC au cours de la période de prévision. La croissance du segment est attribuée à la production rapide des résultats. Par exemple, selon une étude publiée par les National Centers for Biotechnology Information (NCBI) en 2023, les résultats du séquençage de nouvelle génération de biopsie liquide étaient 26,8 jours plus rapides que ceux de la biopsie tissulaire.

Par analyse du type de cancer

Le segment du cancer du sein domine le fardeau croissant des cancers tels que le cancer de la vessie et du rein

Sur la base du type de cancer, le marché est segmenté en cancer du poumon, cancer du sein, cancer colorectal, cancer de la prostate et autres.

Le segment du cancer du sein occupait une position dominante sur le marché mondial en 2023. La croissance du segment est attribuée au fardeau croissant du cancer du sein à l’échelle mondiale.

- Par exemple, selon les données publiées par l’Organisation mondiale de la santé (OMS), en 2020, 2,26 millions de nouveaux cas de cancer ont été observés dans le monde. Cependant, ce nombre a atteint 2,31 millions en 2022.

Le segment du cancer du poumon devrait connaître la croissance la plus rapide au TCAC au cours de la période de prévision. La croissance du segment est attribuée à la dépendance accrue au tabac chez les jeunes, qui est la principale cause de cancer du poumon.

En 2026, les autres segments devraient dominer le marché avec une part de 45,78 %.

Par analyse de l'utilisateur final

Nombre croissant de laboratoires cliniques dotés de produits technologiquement avancés pour stimuler la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et cliniques, laboratoires cliniques et autres.

Le segment des laboratoires cliniques a dominé le marché en 2023. Cette domination est attribuée au nombre croissant de laboratoires cliniques dans le monde disposant d'équipements technologiquement avancés. En outre, le nombre élevé de tests en laboratoire effectués dans le monde a également alimenté la croissance du segment.

- Par exemple, selon les données publiées par les National Centers for Biotechnology Information (NCBI) en 2024, environ 4 milliards de tests sont effectués chaque année aux États-Unis.

De plus, le segment hospitalier devrait connaître une croissance à un TCAC significatif au cours de la période de prévision. La croissance du segment est due à la préférence croissante des patients pour être diagnostiqués et traités au même endroit.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU DIAGNOSTIC DU CANCER

Sur la base de la géographie, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Cancer Diagnostics Market Size, 2021-2034 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a contribué à hauteur de 36,81 % au marché mondial en 2025, avec une valorisation de 6,35 milliards de dollars, et devrait atteindre 6,9 milliards de dollars en 2026. La forte croissance régionale est attribuée à la forte présence d'acteurs du marché tels que Thermo Fisher Scientific Inc., Abbott, Illumina, Inc. et GE Healthcare, entre autres. Le marché américain devrait atteindre 6,21 milliards de dollars d’ici 2026.

Europe

L'Europe représentait 5,28 milliards de dollars en 2025, soit 30,65 % de la part de marché mondiale, et devrait atteindre 5,63 milliards de dollars en 2026. La croissance du marché dans la région est attribuée à l'attention croissante des acteurs du marché sur les partenariats visant à améliorer les diagnostics de cancer dans la région.

- Par exemple, en mars 2024, Bayer AG et Thermo Fisher Scientific Inc. ont collaboré pour développer des tests de diagnostic compagnon basés sur le séquençage de nouvelle génération (NGS). Cette collaboration visait à identifier les patients atteints de cancer qui peuvent bénéficier des thérapies anticancéreuses de précision de Bayer AG.

En outre, l’adoption croissante de l’oncologie de précision dans la recherche et le développement de diagnostics personnalisés du cancer a également alimenté la croissance du marché. Par exemple, selon les données publiées par le Forum économique mondial en juillet 2024, le National Health Service a mené un projet sur 100 000 génomes qui a étudié plus de 13 000 échantillons de tumeurs au Royaume-Uni. Cela contribuerait au développement de diagnostics et de traitements personnalisés efficaces pour les patients atteints de cancer. Le marché britannique devrait atteindre 0,95 milliard de dollars d'ici 2026, et le marché allemand devrait atteindre 1,3 milliard de dollars d'ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 3,78 milliards de dollars en 2025, soit 21,95 % du chiffre d’affaires mondial, et devrait atteindre 4,07 milliards de dollars en 2026. Le marché de l’Asie-Pacifique devrait croître à un TCAC significatif au cours de la période de prévision. La croissance du marché régional est attribuée au fardeau croissant du cancer. Le marché japonais devrait atteindre 0,73 milliard USD d'ici 2026, le marché chinois devrait atteindre 1,67 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,67 milliard USD d'ici 2026.

- Selon les données publiées par l'Organisation mondiale de la santé (OMS), environ 4 824 703 cas de cancer au total ont été enregistrés en Chine en 2022.

Amérique latine, Moyen-Orient et Afrique

Le marché en Amérique latine, au Moyen-Orient et en Afrique devrait connaître une croissance substantielle au cours de la période de prévision. Le marché au Moyen-Orient et en Afrique a atteint 0,69 milliard de dollars en 2025, soit 4,02 % du chiffre d'affaires total du marché, et devrait atteindre 0,72 milliard de dollars en 2026. Cela est attribué au fardeau croissant du cancer et à la sensibilisation croissante au diagnostic précoce dans les deux régions. En 2025, le marché de l'Amérique latine s'élevait à 1,13 milliard de dollars, soit 6,57 % de la demande mondiale, et devrait atteindre 1,2 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’accent croissant des acteurs du marché sur les partenariats et les acquisitions pour améliorer leurs offres de produits afin de stimuler la croissance de leurs revenus

Des acteurs du marché tels que F. Hoffmann-La Roche Ltd, Thermo Fisher Scientific Inc. et Abbott font partie des principaux acteurs, représentant une part importante du marché mondial du diagnostic du cancer. La présence importante de ces sociétés sur le marché est attribuée à leur concentration sur le lancement de nouvelles solutions de diagnostic.

- Par exemple, en décembre 2021, F. Hoffmann-La Roche Ltd a lancé trois algorithmes de pathologie numérique destinés à la recherche uniquement (RUO), uPath Ki-67 (30-9), uPath ER (SP1) et uPath PR (1E2) pour l'analyse d'images du cancer du sein.

De plus, d'autres acteurs, tels qu'Illumina, Inc., GE Healthcare et BD, entre autres, se sont concentrés sur l'approbation de nouveaux produits afin de renforcer leur présence sur le marché.

- Par exemple, en août 2024, Illumina, Inc. a annoncé l'approbation par la Food and Drug Administration (FDA) de son test complet de diagnostic in vitro (IVD) TruSight Oncology (TSO) dans le but d'améliorer son offre de diagnostic du cancer. Un seul test permet de dépister plus de 500 gènes et de dresser le profil de la tumeur solide du patient.

LISTE DES DIAGNOSTIC CLÉS DU CANCER JOUEURS PROFILÉS DANS CE RAPPORT :

- F. Hoffmann-La Roche SA(Suisse)

- Thermo Fisher Scientific Inc. (États-Unis)

- Abbott(NOUS.)

- Illumina, Inc. (États-Unis)

- GE Healthcare (États-Unis)

- BD (États-Unis)

- bioMérieux SA (France)

- Myriad Genetics, Inc (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- QIAGEN (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- août 2024– Illumina, Inc. a annoncé l'expansion du menu d'oncologie de son équipement de diagnostic NovaSeq X Series afin d'améliorer son offre dans le portefeuille de diagnostics du cancer.

- avril 2024– F. Hoffmann-La Roche Ltd a reçu le marquage CE pour l'anticorps primaire monoclonal de lapin VENTANA HER2 (4B5) RxDx. Ce produit aide à identifier les patientes atteintes d'un cancer du sein métastatique présentant une faible expression de HER2.

- mars 2024– Myriad Genetics, Inc. a amélioré son portefeuille d'oncologie de précision avec le lancement de Precise Solutions. Precise Solutions comprend le test précis de profil moléculaire de la tumeur.

- novembre 2023– Abbott a reçu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour le test HPV à haut risque (HR) Alinity m indiqué pour la détection du VPH et le dépistage de routine du cancer du col de l'utérus.

- novembre 2023– Illumina, Inc. a lancé un test de biopsie liquide pour le profilage génomique, TruSight Oncology 500 ctDNA v2 (TSO 500 ctDNA v2), dans le but d'améliorer la recherche sur le cancer.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial du diagnostic du cancer fournit un paysage concurrentiel détaillé et des informations sur le marché. Il comprend également des informations clés, telles que les principaux développements du secteur couvrant les partenariats, les fusions et les acquisitions. De plus, il se concentre sur des points clés, tels que le lancement de nouvelles solutions sur le marché. En outre, le rapport couvre l’analyse régionale des différents segments de marché, les profils des principaux acteurs du marché, les tendances du marché et l’impact du COVID-19 sur le marché. Le rapport comprend des informations quantitatives et qualitatives qui ont contribué à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produit

|

|

Par technique

|

|

|

Par type

|

|

|

Par type de cancer

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 17,24 milliards de dollars en 2025 et devrait atteindre 38,27 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 6,35 milliards de dollars.

Le marché devrait afficher un TCAC de 9,5 % au cours de la période de prévision.

Par produit, le segment des kits de test et des réactifs a dominé le marché.

Le fardeau croissant des cas de cancer, ainsi que l’attention croissante des acteurs du marché sur le lancement de nouveaux produits, ont alimenté la croissance du marché.

F. Hoffmann-La Roche Ltd, Thermo Fisher Scientific Inc. et Abbott sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 130

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés