Taille, part et analyse de l’industrie du diagnostic in vitro (IVD), par type de produit (instruments, réactifs et consommables), par technique (immunodiagnostic [dosage immunoenzymatique, test immunologique par fluorescence, test rapide], chimie clinique, diagnostic moléculaire, hématologie), par échantillon (sang, urine, salive, tissus), par contexte (laboratoires, point de service), Par application (maladies infectieuses, cardiologie, oncologie, gastroentérologie, allergies), par utilisateur final (laboratoires cliniques, hôpitaux, cabinets de médecins) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

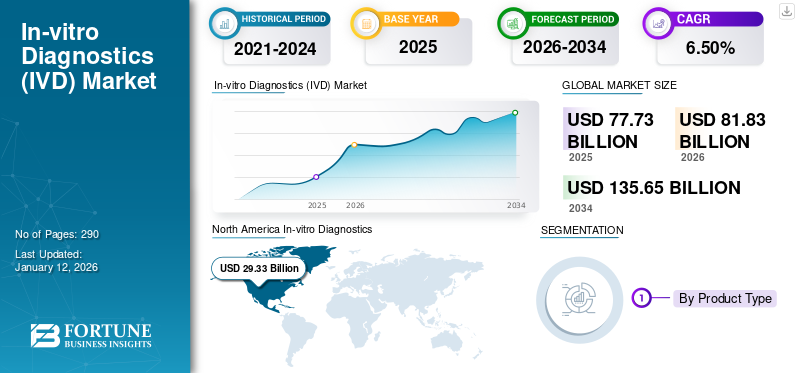

La taille du marché mondial du diagnostic in vitro (IVD) était évaluée à 77,73 milliards USD en 2025 et devrait passer de 81,83 milliards USD en 2026 à 135,65 milliards USD d’ici 2034, avec un TCAC de 6,50 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du diagnostic in vitro avec une part de marché de 37,70 % en 2025.

Les DIV sont dispositifs médicauxqui effectuent des tests de diagnostic sur des échantillons biologiques, tels que le sang, l'urine et les tissus. Ces tests aident à détecter et à surveiller les maladies infectieuses, les maladies auto-immunes et plusieurs autres conditions médicales et sont également utilisés de temps à autre pour analyser les modifications thérapeutiques médicamenteuses. De plus, selon la British In-Vitro Diagnostic Association, ces tests influencent environ 70 % des décisions cliniques.

La demande croissante et l’adoption de solutions de diagnostic in vitro ont stimulé la croissance du marché. Cette croissance est encore renforcée par l'augmentation des investissements des principaux acteurs de la recherche et du développement pour innover dans leurs produits et explorer de nouvelles applications des techniques de DIV.

- Par exemple, en mai 2022, Cipla Inc. a lancé un kit RT-PCR avancé en temps réel pour détecter les agents pathogènes du SRAS-CoV-2 chez les patients en 45 minutes.

Les principaux acteurs du marché, notamment F. Hoffmann-La Roche Ltd., Abbott et Siemens Healthineers AG, se concentrent de plus en plus sur les activités de R&D visant à développer et à introduire des produits technologiquement avancés et de nouveaux systèmes. Cela devrait soutenir la croissance du marché à l’échelle mondiale.

Le marché du DIV est sur le point de connaître une croissance significative, tirée par les progrès technologiques, la prévalence croissante des maladies et l’évolution vers la médecine personnalisée. Même si des défis, tels que les complexités réglementaires et la concurrence sur le marché, persistent, la trajectoire du secteur reste positive, avec des innovations continues et des collaborations stratégiques ouvrant la voie à un paysage de soins de santé plus efficace et plus accessible.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DU DIAGNOSTIC IN VITRO (IVD)

- Taille du marché en 2025 : 77,73 milliards de dollars

- Taille du marché en 2026 : 81,83 milliards de dollars

- Taille du marché prévue pour 2034 : 135,65 milliards de dollars

- TCAC : 6,50 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du diagnostic in vitro avec une part de 37,70 % en 2025.

- Le segment des réactifs et consommables devrait représenter 83,14 % du marché en 2026.

- Le segment du diagnostic moléculaire devrait détenir une part de 30,54 % en 2026.

Europe

L'Europe détenait la deuxième plus grande part de marché, soutenue par des infrastructures de santé avancées et une adoption croissante de technologies de diagnostic innovantes.

Asie-Pacifique

L’Asie-Pacifique représentait 23,00 % du marché mondial en 2025 et devrait connaître une forte croissance tirée par l’augmentation des dépenses de santé et de la prévalence des maladies.

l'Amérique latine

L’Amérique latine devrait connaître une croissance régulière en raison de l’augmentation des dépenses de santé et de l’adoption croissante des appareils de diagnostic sur le lieu d’intervention.

NOUS.

Le marché devrait atteindre 27,98 milliards de dollars en 2026.

Japon

Le marché du diagnostic in vitro devrait atteindre 4,32 milliards de dollars en 2026.

En savoir plus

Dynamique du marché

Facteurs du marché

Prévalence croissante des maladies chroniques pour soutenir la croissance du marché

La prévalence croissante de troubles aigus et chroniques, notamment de maladies cardiovasculaires, génétiques et neurologiques, entraîne une demande croissante de produits de diagnostic in vitro. L’utilisation efficace du DIV dans le diagnostic précoce de ces maladies permet aux médecins de travailler efficacement sur les traitements appropriés.

- Selon les statistiques 2022 publiées par les Centers for Disease Control and Prevention (CDC) des États-Unis, les cas de tuberculose (TB) aux États-Unis ont augmenté de 5 % pour atteindre 8 300 en 2022.

- Selon un article publié en 2023 par les National Centers for Biotechnology Information (NCBI), la prévalence mondiale estimée de l’infection chronique par le virus de l’hépatite B (VHB) était d’environ 3,2 %, soit l’équivalent de 257 millions de cas.

De plus, la population gériatrique croissante, avec une susceptibilité accrue aux troubles de santé, notamment le foie, l’hypertension, les troubles cardiovasculaires et les maladies rénales, entre autres, devrait contribuer à la croissance du marché.

Par exemple, selon les statistiques de 2023 publiées par Time Magazine, environ 297 millions de personnes sont âgées de 60 ans et plus en Chine. Cela devrait stimuler la croissance du marché mondial du DIV dans les années à venir.

L’augmentation du financement et du soutien gouvernemental pour développer et utiliser des dispositifs de DIV contribuera à la croissance du marché

L’accent est de plus en plus mis sur la sensibilisation aux organisations gouvernementales, aux agences et aux associations encourageant l’utilisation de produits de diagnostic in vitro en lançant des initiatives de sensibilisation, stimulant ainsi la croissance du marché. Pour clarifier la priorité des maladies en fonction de leur charge et de leur prévalence, l'OMS a publié une liste modèle de diagnostics in vitro essentiels pour les soins de santé primaires et les établissements médicaux dotés de laboratoires cliniques. Les deux catégories sont en outre sous-divisées pour les DIV généraux et les maladies spécifiques.

- En octobre 2023, l'OMS a publié sa Liste des diagnostics essentiels (EDL) 2023, qui est un registre des diagnostics in vitro (IVD) fondé sur des données probantes qui aide les pays à faire des choix nationaux en matière de diagnostic.

De plus, les initiatives croissantes de R&D visant à soutenir le financement devraient contribuer au développement de produits qui stimuleront davantage la croissance du marché.

Ainsi, tous les facteurs susmentionnés, ainsi que le nombre croissant de lancements de produits IVD, devraient stimuler la croissance du marché.

Restrictions du marché

Coût élevé des instruments visant à restreindre la croissance du marché dans les pays émergents

Les produits IVD présentent de nombreux avantages. Cependant, le coût élevé de ces instruments de diagnostic in vitro et leur entretien risquent de freiner leur adoption. De plus, ces produits IVD ne peuvent être utilisés que par des professionnels qualifiés, ce qui augmente également le coût de maintenance de ces produits, limitant ainsi la croissance du marché.

Par exemple, le coût des systèmes RT-PCR varie de 15 000 USD à plus de 90 000 USD. Ces facteurs de coût sont à l’origine de l’adoption limitée des produits de diagnostic in vitro dans plusieurs pays émergents.

Opportunités de marché

Changement progressif des préférences vers l’adoption de techniques de diagnostic moléculaire

Diagnostic moléculaireest l’une des techniques les plus dynamiques du secteur du diagnostic in vitro, conduisant à des progrès en matière de surveillance et révolutionnant les soins de santé à travers le monde.

Au cours de la dernière décennie, le diagnostic moléculaire est devenu la pratique la plus courante pour le diagnostic des transplantations et des transfusions ainsi que pour le dépistage des maladies, et les acteurs du marché se concentrent actuellement sur l’introduction de nouvelles technologies.

- En mars 2023, DiaSorin S.p.A. a reçu l'approbation de la FDA américaine pour son test Simplexa COVID-19 & Flu A/B Direct afin de renforcer son portefeuille de produits à l'échelle mondiale.

De plus, ces techniques sont comparativement plus sensibles, permettant aux prestataires de soins et aux médecins de laboratoire de détecter les maladies infectieuses même à partir d’un petit nombre d’échantillons. Cela a conduit à un changement de préférence vers les techniques de diagnostic moléculaire sur le marché mondial.

De plus, ces techniques, qui utilisent des acides nucléiques et d’autres biomarqueurs cellulaires, ont facilité les progrès médicaux dans le diagnostic de diverses maladies. Ils gagnent également en popularité sur le marché mondial. L’introduction de biomarqueurs moléculaires pour le diagnostic du cancer a entraîné une augmentation substantielle des cas diagnostiqués dans le monde.

Les progrès des techniques de diagnostic moléculaire, notammentséquençage de nouvelle génération, et la prévalence croissante du cancer et d’autres maladies chroniques devraient offrir diverses opportunités aux acteurs du marché opérant sur le marché du diagnostic in vitro.

Le déplacement des préférences des outils de diagnostic traditionnels vers des outils avancés, y compris le diagnostic moléculaire, devrait en outre ouvrir de nouvelles voies aux acteurs du marché qui peuvent répondre à ces demandes en introduisant des tests avancés.

Défis du marché

Politiques de remboursement défavorables pour les diagnostics in vitro

L’absence de politiques de remboursement adéquates pour ces tests, en particulier dans les pays émergents comme le Brésil, le Mexique et d’autres, est un facteur majeur responsable de l’adoption limitée des solutions de test. Le scénario de remboursement des produits de diagnostic in vitro a été défavorable dans de nombreux pays du monde. Diverses régions et l’évolution de leurs politiques de remboursement ont eu un impact sur la croissance du marché mondial du diagnostic in vitro.

- Par exemple, selon un article de 2023 publié par le NCBI, les centres de référence pour les maladies rares (RDRC) disposent de 142 USD de couverture par patient tous les 3 mois pour tout test moléculaire. La couverture est insuffisante pour les tests génétiques complexes, tels que le séquençage de l'exome (ES), le séquençage du génome entier (WGS) et autres.

Ainsi, des facteurs économiques, tels que des politiques de remboursement inadéquates et autres, devraient avoir un impact sur les dépenses de santé, affectant ainsi l’adoption de technologies de diagnostic avancées.

Autres défis importants

- Défis réglementaires- Le fait de naviguer dans des réglementations complexes et variables selon les différentes régions devrait retarder le développement de produits et leur entrée sur le marché.

- Concurrence sur le marché -La présence de nombreux acteurs sur le marché du DIV intensifie la concurrence, rendant cruciale la différenciation et l’innovation.

- Problèmes de chaîne d'approvisionnement- Les perturbations de la chaîne d'approvisionnement mondiale devraient avoir un impact sur la disponibilité et le coût des matières premières et des produits finis.

Tendances du marché du diagnostic in vitro

Pénétration croissante des appareils de test sur le lieu d'intervention

La prévalence croissante des troubles aigus et chroniques conduit les fabricants de dispositifs médicaux à lancer des appareils de diagnostic technologiquement avancés. En raison de la prévalence croissante de ces maladies, les fabricants de dispositifs médicaux se concentrent sur le développement de nouveaux dispositifs de diagnostic. Les avantages des tests de diagnostic sur le lieu d'intervention, notamment la réduction des coûts, la commodité et la facilité des tests, la haute efficacité, etc., se traduisent par une préférence croissante pour ces tests parmi la population de patients. Le nombre croissant de patients soumis à un diagnostic rapide entraîne une demande croissante pour ces tests et solutions.

De plus, le nombre croissant de lancements de produits par des acteurs de premier plan du marché et d’approbations par les autorités réglementaires contribuera à la croissance du marché.

- Par exemple, en janvier 2023, Cipla Inc. a lancé Cippoint, un appareil de test au point d'intervention, pour renforcer son offre de produits.

- En juin 2022, BD a reçu l'approbation CE pour les panels combinés BD Max COVID, Grippe et RSV. Cette approbation a renforcé son portefeuille de produits pour le diagnostic in vitro.

- En mars 2021, Thermo Fisher Scientific a lancé « The Applied Biosystems QuantStudio 5 Dx Real-Time PCR System », destiné à analyser un grand nombre d’échantillons sur une courte durée. Cela a permis d'accroître l'efficacité des laboratoires cliniques et de fournir des résultats personnalisables pouvant être utilisés dans les tests de diagnostic moléculaire.

Autres tendances marquantes

- Avancées technologiques -L'intégration de l'automatisation,intelligence artificielle, et l'apprentissage automatique dans les appareils DIV améliore la précision et l'efficacité du diagnostic.

- Médecine personnalisée -L'IVD est de plus en plus utilisée pour adapter les traitements médicaux aux profils génétiques individuels, améliorant ainsi les résultats thérapeutiques.

- Modifications réglementaires -Des cadres réglementaires plus stricts sont mis en œuvre à l'échelle mondiale par les organismes de réglementation pour garantir la sécurité et l'efficacité des produits de diagnostic in vitro.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du COVID-19

La pandémie de COVID-19 a eu un impact positif sur le marché en 2020. Quelques segments ont connu une baisse de leurs revenus cette année, tandis que le segment du diagnostic moléculaire a observé une augmentation significative de ses revenus.

- En 2020, Abbott a généré un chiffre d'affaires de 4 376 millions de dollars grâce à son segment de diagnostic rapide, soit une croissance d'environ 113 % par rapport à l'année précédente.

La prévalence croissante du COVID-19 à l’échelle mondiale a eu un impact sur la demande de tests de diagnostic. Il y a eu une baisse marquée des tests de routine pour les maladies chroniques, en particulier danschimie clinique, d'hématologie et de tests d'immunodiagnostic en laboratoire. Cependant, le segment du diagnostic moléculaire a connu un impact positif en raison de l’attention croissante portée à l’introduction de kits de tests avancés par les principaux acteurs. Ceci, ainsi que la demande croissante de tests COVID-19 au point d’intervention parmi les patients, ont soutenu la croissance du marché pendant la pandémie.

- Par exemple, selon les statistiques publiées dans Science Direct, il y a eu une réduction de 44 % des diagnostics de tumeurs invasives lors de la première vague de la pandémie de COVID-19 en 2020.

Analyse de segmentation

Par type de produit

Réactifs et consommables largement adoptés grâce à l'avènement de produits avancés

En fonction du type de produit, le marché est divisé en instruments et réactifs et consommables. Le segment des réactifs et consommables représentera 83,14 % de part de marché en 2026 en raison d’une augmentation de l’adoption de tests POC, de kits d’autotest et de plusieurs autres produits de diagnostic in vitro. Le nombre croissant d’initiatives de R&D pour le diagnostic des maladies chroniques est l’un des principaux facteurs soutenant la demande de réactifs et de consommables. De plus, l’importance croissante accordée au diagnostic précoce à l’échelle mondiale augmente encore le nombre d’admissions de patients pour des tests de routine, ce qui entraîne de meilleurs résultats pour les patients à l’échelle mondiale et soutient la croissance du segment.

- Par exemple, en février 2021, Thermo Fisher Scientific a lancé le kit Biosystems TaqPath COVID-19 HT marqué CE-IVD et appliqué pour fournir des solutions à haut débit sur le marché.

D’autre part, le segment des instruments devrait enregistrer un TCAC considérable au cours de la période de prévision. Le développement et l’introduction de nouveaux instruments de DIV devraient soutenir la croissance du segment. Par exemple, en juin 2023, BD a lancé un nouvel instrument, le système de préparation d'échantillons FACSDuet Premium, pour renforcer son portefeuille de produits pour le diagnostic cellulaire.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technique

Les progrès technologiques dans les dispositifs de diagnostic moléculaire ont stimulé leur demande

Sur la base de la technique, le marché est divisé enimmunodiagnostic, chimie clinique, diagnostic moléculaire, hématologie et autres. Le segment de l'immunodiagnostic est en outre segmenté en test immuno-enzymatique (ELISA), test immuno-enzymatique (FIA), test rapide et autres. Le segment de chimie clinique est divisé en panels d'électrolytes, panel métabolique de base et complet, tests hépatiques, tests rénaux, panel lipidique et autres. De plus, le segment du diagnostic moléculaire est divisé en réaction en chaîne par polymérase (PCR), hybridation in situ, séquençage de l'ADN et séquençage de nouvelle génération, et autres.

Lediagnostic moléculairele segment devrait représenter 30,54 % du marché en 2026 ; il devrait également enregistrer un TCAC considérable au cours de la période de prévision. La croissance du segment est due à l’augmentation des lancements et des approbations de tests innovants basés sur le diagnostic moléculaire par les acteurs du marché. Ces facteurs ont joué un rôle déterminant dans l’adoption plus répandue de ces tests pour le diagnostic de diverses affections.

- Par exemple, en décembre 2023, Seegene Inc. a reçu la certification ISO45001 pour le diagnostic moléculaire PCR afin de renforcer son portefeuille de produits à l'échelle mondiale.

Le segment de la chimie clinique enregistrera également un TCAC considérable au cours de la période de prévision. La prévalence croissante des troubles chroniques liés au mode de vie et les initiatives croissantes des agences de santé régionales et nationales en faveur du diagnostic de routine conduisent à une augmentation du nombre de patients soumis à des tests dans les laboratoires cliniques du monde entier. Ceci, combiné au nombre croissant de laboratoires cliniques dans les pays en développement et au réalignement des politiques de remboursement des pays développés et émergents, stimule la croissance du segment.

Par échantillon

Nombre croissant de tests sanguins pour la croissance du segment soutenu par le DIV

Sur la base de l’échantillon, le marché est segmenté en sang, urine, salive, tissus et autres.

Le segment du sang devrait dominer le marché avec une part de 33,24 % en 2026. Les avantages des tests sanguins, tels que l'efficacité, l'amélioration du diagnostic de la maladie et la surveillance précise de la maladie, entre autres, augmentent le nombre de tests sanguins effectués chez les patients.

- Par exemple, selon un article publié en 2018 par le National Center for Biotechnology Information (NCBI), environ 2 milliards de tests sanguins sont effectués chaque année aux États-Unis.

Les segments de l’urine et de la salive devraient également enregistrer un taux de croissance considérable au cours de la période de prévision. Le nombre croissant de tests de diagnostic effectués avec des échantillons d’urine et de salive parmi la population de patients est susceptible de soutenir la croissance du segment sur le marché.

En définissant

L’adoption croissante d’instruments avancés dans les laboratoires a alimenté la croissance du segment

En fonction du contexte, le marché est divisé en laboratoires et points de service. Le segment des laboratoires a dominé le marché en 2024 en raison de la demande croissante d’instruments avancés dans les laboratoires et des investissements croissants des secteurs privé et public dans les infrastructures de laboratoire des pays émergents. En outre, la plupart des tests de diagnostic complexes et sensibles sont effectués en laboratoire, ce qui nécessite du personnel de laboratoire qualifié, des équipements spécialisés et plus de temps.

- Par exemple, en juin 2023, BD a lancé un nouveau système robotique qui prépare des échantillons pour les diagnostics cliniques à l’aide de la cytométrie en flux afin d’améliorer la standardisation et la reproductibilité des diagnostics cellulaires.

Le segment des points de service devrait également enregistrer un TCAC substantiel au cours de la période de prévision. La demande croissante de tests COVID-19 au point d’intervention qui fournissent des résultats rapides est l’un des principaux facteurs contribuant à la croissance du segment. Ceci, combiné au nombre croissant d’acquisitions et de fusions entre les principaux acteurs, soutient la croissance du segment.

- Par exemple, en mars 2021, BD a annoncé que la FDA américaine avait accordé une autorisation d'utilisation d'urgence (EUA) pour un nouveau test antigénique rapide capable de détecter le SRAS-CoV-2, la grippe A et la grippe B en un seul test.

Ainsi, l’augmentation des lancements de produits devrait stimuler la croissance deDiagnostic POC. De plus, les tests sur le lieu d’intervention ne nécessitent pas de personnel ou d’équipement de laboratoire hautement qualifié. Il peut donc être déployé dans de nombreux contextes différents et à grande échelle.

Par candidature

Les dispositifs de diagnostic in vitro ont été largement utilisés dans le traitement des maladies infectieuses en raison de leur prévalence croissante

En fonction des applications, le marché est divisé en maladies infectieuses, cardiologie, oncologie, gastro-entérologie, allergies, auto-immunité, dépistage prénatal et autres. Le segment des maladies infectieuses représentera 32,34 % de part de marché en 2026 en raison de la prévalence croissante des maladies infectieuses parmi la population de patients à l’échelle mondiale.

- Par exemple, selon les statistiques de 2023 publiées par l’Organisation mondiale de la santé (OMS), on estime qu’environ 10,8 millions de personnes souffrent de tuberculose dans le monde.

Le segment de l’oncologie devrait également enregistrer un taux de croissance considérable au cours de la période de prévision. La croissance de ce segment est due à la prévalence croissante du cancer, qui se traduit par un taux de diagnostic croissant parmi la population de patients. Ceci, combiné au nombre croissant d’acteurs clés se concentrant sur les activités de R&D pour lancer de nouveaux produits, est susceptible de soutenir la croissance du segment sur le marché.

- Par exemple, selon les données de 2022 publiées par Macmillan Cancer Support, environ 3 millions de personnes sont atteintes d'un cancer au Royaume-Uni, et ce chiffre devrait atteindre 3,5 millions d'ici 2025 et 5,3 millions d'ici 2050. Ainsi, l'introduction de nouveaux tests DIV en laboratoire pourbiomarqueurl’identification en oncologie et les nouveaux tests POC pour le dépistage du cancer jouent un rôle essentiel dans la demande accrue et l’adoption de ces tests en Europe.

Par utilisateur final

Un volume de tests plus élevé a stimulé l’adoption des DIV dans les laboratoires cliniques

En fonction de l’utilisateur final, le marché est segmenté en laboratoires cliniques, hôpitaux, cabinets de médecins et autres. Le segment des laboratoires cliniques a dominé le marché en 2024 en raison du nombre croissant de ces laboratoires, soutenant ainsi le nombre croissant de procédures de diagnostic chez les patients. De plus, l’externalisation des services de diagnostic clinique par les hôpitaux publics vers des laboratoires cliniques indépendants est l’un des principaux facteurs responsables du volume élevé de tests effectués dans ces contextes.

- Par exemple, selon les données de 2023 publiées par l’American Clinical Laboratory Association, il existe environ 322 488 laboratoires cliniques aux États-Unis.

De plus, le segment hospitalier devrait également enregistrer un TCAC considérable au cours de la période de prévision. La croissance de ce segment est attribuée à la demande croissante de processus de surveillance de maladies telles que le diabète, l’hypertension et la grossesse, ce qui a détourné un énorme bassin de patients vers les hôpitaux. Ceci, associé au nombre croissant d’hôpitaux à travers le monde, soutient également l’adoption croissante de ces produits de diagnostic in vitro.

- Par exemple, selon les données de 2021 publiées par SANCTUARY PERSONNEL, il existe environ 1 257 hôpitaux au Royaume-Uni. Ainsi, le nombre croissant d’hôpitaux soutient davantage l’adoption croissante de ces tests DIV.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU DIAGNOSTIC IN VITRO

Le marché mondial a été segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America In-vitro Diagnostics (IVD) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Augmenter les lancements de produits et les approbations par les principaux acteurs pour soutenir la croissance de la région

En 2025, l’Amérique du Nord représentait 29,33 milliards de dollars, soit 37,70 % du marché mondial, et devrait atteindre 30,92 milliards de dollars en 2026. Certains des principaux facteurs contribuant à la croissance rapide de la région comprennent la présence de grandes entreprises, telles qu’Abbott, Thermo Fisher Scientific Inc., BD et Danaher Corporation, en particulier aux États-Unis, des réglementations gouvernementales favorables, une infrastructure de diagnostic bien établie et l’adoption de technologies technologiques. techniques de diagnostic avancées.

- Par exemple, en janvier 2022, Sight Diagnostics a reçu l’approbation de Santé Canada pour ses analyseurs Sight OLO destinés aux points de service. Par l'intermédiaire de son partenaire de distribution Inter Medico, Sight proposera le premier et le seul test CBC différentiel en 5 parties aux services d'urgence, aux hôpitaux et à d'autres établissements décentralisés à travers le Canada.

NOUS.Marché

La prévalence croissante des maladies infectieuses et chroniques aux États-Unis est l’un des facteurs qui stimulent la croissance du marché. On estime que la taille du marché américain atteindra 27,98 milliards de dollars en 2026. Ceci, associé à la présence croissante d’une infrastructure de santé bien établie, à un scénario de remboursement favorable pour les tests de diagnostic in vitro et à une sensibilisation accrue de la population de patients au diagnostic précoce, conduit à une plus grande adoption de tests et d’instruments avancés par les établissements de santé du pays.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L’Europe devrait devenir la deuxième région dominante en termes de part de marché. Le marché européen a généré 20,46 milliards de dollars en 2025, ce qui représente 26,30 % du paysage du marché mondial, et devrait atteindre 21,5 milliards de dollars en 2026. La croissance est due à certains facteurs, notamment des infrastructures bien établies, des dépenses de santé et une prévalence croissante des maladies infectieuses, du cancer et d'autres troubles. Ceci, associé au nombre croissant de lancements d’appareils POC, est susceptible de soutenir l’adoption de ces instruments.

L'Allemagne a dominé le marché européen en 2024. La valeur du marché au Royaume-Uni devrait atteindre 3,83 milliards de dollars en 2026. D'autre part, l'Allemagne devrait atteindre 5,50 milliards de dollars en 2026 et la France devrait détenir 3,26 milliards de dollars en 2025. La prévalence croissante des maladies chroniques, telles que le diabète et le cancer, associée à une infrastructure de santé bien établie, des taux de diagnostic plus élevés et l'adoption croissante de nouveaux tests et instruments. basés sur des techniques innovantes mises en œuvre par les établissements de santé sont quelques-uns des facteurs qui alimentent la croissance du marché du diagnostic in vitro dans le pays.

- En juin 2023, Sysmex Corporation a lancé son premier système de tests au point d'intervention pour évaluer l'efficacité des antimicrobiens à l'aide d'échantillons d'urine de patients en Europe. Cependant, les défis réglementaires rencontrés dans la région, en particulier dans les pays émergents tels que la Pologne, la Roumanie et la Bulgarie, entre autres, présentent également une opportunité lucrative pour les fabricants de lancer des dispositifs innovants pour répondre à la demande croissante de dispositifs de DIV.

Principales tendances et innovations de la région

La préférence croissante pour les diagnostics moléculaires, notamment pour le diagnostic des transplantations et des transfusions et pour le dépistage des maladies, augmente la demande de nouveaux produits. Ceci, combiné aux progrès technologiques de ces appareils, entre autres facteurs, est susceptible de soutenir leur utilisation.

Asie-Pacifique

L'Asie-Pacifique a contribué à hauteur de 23,00 % au marché mondial en 2025, avec une valorisation de 17,86 milliards de dollars, et devrait atteindre 18,94 milliards de dollars en 2026, en particulier dans les pays en développement comme l'Inde, la Corée du Sud, l'Australie et la Chine. La prévalence croissante des maladies, l’amélioration des politiques d’approbation et de remboursement et l’augmentation des dépenses de santé par habitant dans cette région devraient stimuler la croissance du marché en Asie-Pacifique au cours de la période 2026-2034.

- Par exemple, en avril 2021, la société sud-coréenne Seegene Inc. a annoncé qu’elle avait obtenu un permis d’exportation du ministère de la Sécurité alimentaire et pharmaceutique du pays pour exporter ses tests de variantes du COVID-19 vers des pays du monde entier. Ce permis devait renforcer les ventes et la position de l'entreprise sur le marché mondial.

De plus, la prévalence croissante de maladies chroniques, telles que le diabète, le cancer, les troubles gastro-intestinaux et autres, ainsi que l’attention croissante portée à l’expansion des infrastructures de soins de santé par les organisations gouvernementales et non gouvernementales sont susceptibles de soutenir l’adoption de ces dispositifs. Le marché en Chine devrait atteindre 6,61 milliards de dollars en 2026, tandis qu'en Inde, 3,37 milliards de dollars et au Japon 4,32 milliards de dollars en 2026.

l'Amérique latine

Le marché en Amérique latine a atteint 5,99 milliards de dollars en 2025, soit 7,70 % du chiffre d’affaires total du marché, et devrait atteindre 6,22 milliards de dollars en 2026. Cependant, la population gériatrique croissante, la prévalence croissante des maladies infectieuses, l’amélioration des dépenses de santé et l’adoption croissante d’appareils au point de service dans la région devraient créer de fortes perspectives de croissance pour le marché à l’avenir.

- Selon l'Organisation mondiale de la santé, la population âgée de 65 ans et plus au Chili devrait doubler entre 2010 et 2030. De plus, selon le Groupe de la Banque mondiale, en 2020, la population âgée de 65 ans et plus était d'environ 21,1 millions au Brésil.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique était évalué à 4,11 milliards de dollars en 2025, soit 5,30 % du chiffre d'affaires mondial, et devrait atteindre 4,25 milliards de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique est en croissance en raison de l'attention croissante portée au développement des infrastructures de santé, de l'augmentation des acquisitions et des fusions entre acteurs clés et d'un nombre croissant d'acteurs élargissant leur présence dans les pays émergents, entre autres. La taille du marché du CCG devrait atteindre 4,25 milliards de dollars en 2026.

- En juillet 2023, EDP Biotech Corp. et New Day Diagnostics, LLC ont conclu un accord de fusion pour combiner les qualités et les technologies des sociétés afin de développer des produits innovants dans le domaine de la détection du cancer.

Aspects réglementaires et de conformité

Aperçu du paysage réglementaire mondial pour le DIV

Le paysage réglementaire du diagnostic in vitro évolue rapidement en raison du développement, de l'approbation et de la distribution croissants de tests de diagnostic utilisés pour la détection de diverses maladies. La FDA américaine et l’IVDR européen sont des organisations de premier plan qui jouent un rôle majeur dans l’élaboration de ces réglementations.

Environnement réglementaire et son impact sur le marché

Les appareils de diagnostic in vitro sont réglementés par le Centre des appareils et de la santé radiologique (CDRH). Pour un sous-ensemble de dispositifs médicaux, le Centre d'évaluation et de recherche sur les produits biologiques (CBER) est chargé de garantir la sécurité et l'efficacité des DIV. L’attention croissante accordée aux directives réglementaires strictes pour les dispositifs DIV garantit leur sécurité et leur efficacité et élargit la portée de ces dispositifs sur le marché. Toutefois, des réglementations trop strictes peuvent également décourager l’innovation en imposant des obstacles à la concurrence des petites entreprises, ralentissant ainsi davantage le rythme de développement de nouveaux produits.

Réglementations clés sur les principaux marchés

Les diagnostics in vitro sont définis comme des dispositifs dans l'article 201(h) de la loi fédérale sur les aliments, les médicaments et les cosmétiques, et peuvent également être des produits biologiques soumis à l'article 351 de la loi sur les services de santé publique. Les dispositifs DIV sont en outre soumis à des contrôles avant et après commercialisation. Selon la loi FDA, les dispositifs sont classés en classe I, II ou III en fonction du niveau de contrôle réglementaire nécessaire pour garantir la sécurité et l'efficacité.

Les défis liés à la navigation dans les exigences réglementaires

Les fabricants sont confrontés à certains défis lorsqu'ils s'adaptent aux exigences réglementaires, tels que le coût élevé de l'évaluation de la conformité, la difficulté de transition vers de nouvelles réglementations et le respect des exigences complexes en matière de documentation pour les DIV, entre autres.

Impact de la conformité sur la croissance du marché

La conformité réglementaire garantit la sécurité et l'efficacité des dispositifs de diagnostic in vitro, réduisant ainsi davantage les risques liés aux techniques de diagnostic in vitro. Cependant, des normes réglementaires trop strictes peuvent ralentir le rythme de lancement des dispositifs DIV sur le marché.

Facteurs économiques influençant la croissance du marché et les investissements :

La prévalence croissante de maladies chroniques, telles que les troubles gastro-intestinaux, l’augmentation rapide de la population gériatrique et les progrès technologiques croissants dans les dispositifs de DIV, entre autres, sont quelques-uns des facteurs contribuant à la croissance du marché.

Le rôle des initiatives de santé publique dans la stimulation de la demande de DIV

L'accent est de plus en plus mis sur les initiatives gouvernementales visant à sensibiliser la population de patients à la sécurité et à l'efficacité des procédures de DIV. Ceci, combiné au nombre croissant d’acteurs clés se concentrant sur les activités de recherche et développement pour lancer de nouveaux produits, est susceptible de soutenir l’adoption de ces produits.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Les entreprises doivent se concentrer sur des stratégies de croissance inorganique pour renforcer leurs positions sur le marché

Le marché mondial du diagnostic in vitro est semi-consolidé. Quelques acteurs de premier plan, tels que F. Hoffmann-La Roche Ltd., Abbott et Siemens Healthineers AG, détiennent une part majoritaire du marché mondial. F. Hoffmann-La Roche SA est l'un des principaux acteurs opérant sur le marché mondial. L'accent croissant de l'entreprise sur les activités de R&D visant à développer et à introduire des produits technologiquement avancés et des systèmes nouveaux est l'un des facteurs importants contribuant à la part croissante de l'entreprise.

- En novembre 2023, F. Hoffmann-La Roche SA a lancé Elecsys HBeAg quant, unimmunoessaicapable de déterminer à la fois la présence et la quantité de l'antigène de l'hépatite Be (AgHBe) dans le sérum et le plasma humains.

Abbott est un autre acteur majeur sur le marché mondial en raison de son portefeuille de produits diversifié et de sa présence mondiale directe et indirecte. De plus, des partenariats avec divers acteurs clés du marché ont encore renforcé la position de l'entreprise sur le marché. En septembre 2023, Abbott a collaboré avec LifeLabs, une entreprise axée sur les services de diagnostic de santé, pour soutenir la population croissante de patients.

Parmi les autres acteurs du marché figurent BD, QuidelOrtho Corporation et plusieurs petites entreprises. Ces acteurs se concentrent sur la R&D pour introduire de nouveaux produits, étendre leur présence géographique et établir une forte présence de marque, soutenant ainsi davantage la part de marché mondiale du DIV.

LISTE DES ENTREPRISES CLÉS DE DIAGNOSTIC IN VITRO PROFILÉES

- F. Hoffmann-La Roche Ltée.(Suisse)

- Abbott(NOUS.)

- Thermo Fisher Scientific Inc. (États-Unis)

- Société Sysmex(Japon)

- Siemens Healthineers AG (Allemagne)

- BD (États-Unis)

- Seegene Inc. (République de Corée)

- DiaSorin S.p.A. (Italie)

- Quest Diagnostics Incorporated (États-Unis)

- Laboratoires Bio-Rad, Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2024 –Thermo Fisher Scientific Inc. a lancé un nouvel instrument de chromatographie ionique pour améliorer la fiabilité, l'efficacité et l'adaptabilité fonctionnelle des laboratoires.

- décembre 2023 –Thermo Fisher Scientific Inc. a signé un accord de distribution avec AESKU GROUP GmbH, un fournisseur de solutions de diagnostic innovantes, pour commercialiser des kits et instruments de test IFA aux États-Unis.

- décembre 2023 –Sysmex Corporation a reçu une couverture d'assurance pour son kit de dosage du réactif d'immunoessai HISCL M2BPGi-Qt afin de répondre aux cas croissants d'hépatite chronique.

- novembre 2023 –Abbott a reçu l'approbation de la FDA américaine pour sa solution de dépistage moléculaire du papillomavirus humain ou HPV, dans le but d'ajouter un puissant outil de dépistage du cancer pour détecter les infections à HPV à haut risque à la famille de tests de diagnostic Alinity m.

- Mai 2023 –Siemens Healthineers AG a lancé des analyseurs d'hématologie de nouvelle génération, les analyseurs Atellica HEMA 570 et 580, pour élargir sa gamme de produits dans le domaine de l'hématologie.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée et des prévisions du marché du diagnostic in vitro. Il se concentre sur des aspects clés, tels qu'un aperçu du produit, la prévalence de plusieurs maladies, les pays clés et l'analyse des prix. De plus, il comprend un aperçu des scénarios de remboursement pour les procédures de diagnostic, les développements clés du secteur, tels que les fusions, les partenariats et les acquisitions, l'impact du COVID-19 sur le marché et l'analyse des marques. En plus de cela, le rapport offre un aperçu des dernières tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années. Le rapport couvre également l’analyse régionale des différents segments.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,50 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit

|

|

Par technique

|

|

|

Par échantillon

|

|

|

En définissant

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 77,73 milliards de dollars en 2025 et devrait atteindre 135,65 milliards de dollars d'ici 2034.

En 2025, l’Amérique du Nord était évaluée à 29,33 milliards de dollars.

Enregistrant un TCAC de 6,50 %, le marché affichera une croissance saine au cours de la période de prévision 2026-2034.

Le segment des réactifs et consommables devrait dominer ce marché au cours de la période de prévision.

L’adoption croissante d’appareils de test au point d’intervention et la prévalence croissante des maladies chroniques et infectieuses sont des facteurs majeurs qui stimulent la croissance du marché.

F. Hoffmann-La Roche Ltd, Abbott, Danaher, Siemens Healthineers AG, Thermo Fisher Scientific Inc. et Sysmex Corporation sont les principaux acteurs du marché mondial.

L’Amérique du Nord détenait une part de marché dominante en 2026.

L’utilisation croissante de produits avancés dans le diagnostic in vitro et l’augmentation des cas de maladies chroniques dans le monde devraient stimuler l’adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 290

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés

- Marché de diagnostic Covid-19

- Marché de diagnostic moléculaire en oncologie

- Marché du diagnostic au point de service

- Marché du diagnostic vétérinaire

- Marché du diagnostic d'hématologie

- Marché des immunodiagnostiques

- Marché vétérinaire de diagnostic de point de service

- Marché du diagnostic moléculaire