Taille du marché des diagnostics au point de service, part et analyse de l’industrie, par produit (surveillance de la glycémie, tests de maladies infectieuses, tests de maladies cardiométaboliques, tests de grossesse et de fertilité, tests d’hématologie et autres), par échantillon (écouvillons sanguins, nasaux et oropharyngés, urine et autres), par utilisateur final (chevet d’hôpital, laboratoire de cabinet de médecin, soins d’urgence et cliniques de vente au détail, et Tests à domicile et auto-tests) et prévisions régionales, 2026-2034

Taille et part du marché des diagnostics au point de service

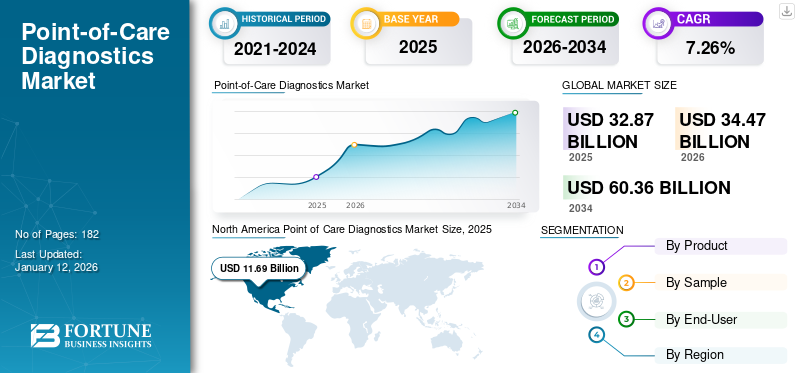

La taille du marché mondial des diagnostics au point de service était évaluée à 32,87 milliards USD en 2025 et devrait passer de 34,47 milliards USD en 2026 à 60,43 milliards USD d’ici 2034, avec un TCAC de 7,27 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des diagnostics au point d’intervention avec une part de marché de 35,6 % en 2025.

Les tests au point de service (POCT) font référence aux tests effectués à proximité du site de soins du patient où le traitement est fourni. Divers facteurs, tels que la prévalence considérablement croissante des maladies chroniques, associés à la capacité des diagnostics au point d’intervention à offrir une détection rapide et précise des maladies dans un délai d’exécution minimal, devraient stimuler la croissance du marché au cours de la période de prévision. Par exemple, selon les données publiées par les Centers for Disease Control and Prevention (CDC), la prévalence du diabète a augmenté d’environ 3,6 % aux États-Unis entre 2021 et 2023.

De plus, l’attention croissante des acteurs opérant sur le marché sur le développement et l’introduction de produits dotés d’une technologie de pointe favorise la croissance de l’adoption des produits. Caractéristiques bénéfiques de divers kits de test, y compris les kits de test des maladies infectieuses,analyse d'urineles kits de test et les kits de tests d’hématologie sont un autre facteur important contribuant à la demande croissante de ces appareils sur le marché parmi les prestataires de soins de santé et les patients.

Les principaux acteurs du marché comprennent F. Hoffmann-La Roche Ltd., Abbott, Thermo Fisher Scientific Inc. et BD. Ces acteurs mettent l’accent sur des investissements importants dans les progrès technologiques couplés à des activités de recherche et développement pour maintenir leur part de marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DU DIAGNOSTIC AU POINT DE SOINS

- Taille du marché en 2025 : 32,87 milliards de dollars

- Taille du marché en 2026 : 34,47 milliards de dollars

- Taille du marché prévue pour 2034 : 60,43 milliards de dollars

- TCAC : 7,27 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des diagnostics au point d’intervention avec une part de 35,60 % en 2025.

- Le segment de la surveillance de la glycémie devrait représenter 54,93 % du marché en 2026.

- Le segment des échantillons de sang devrait détenir une part de marché de 77,05 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 11,69 milliards de dollars en 2025 et devrait atteindre 12,29 milliards de dollars en 2026.

Europe

L’Europe était valorisée à 10,56 milliards de dollars en 2025, soit 32,10 % du chiffre d’affaires mondial.

Asie-Pacifique

L’Asie-Pacifique a atteint 6,35 milliards de dollars en 2025 et devrait atteindre 6,63 milliards de dollars en 2026.

NOUS.

Le marché est estimé à 10,7 milliards de dollars en 2026.

Japon

Le marché est évalué à 1,42 milliard de dollars en 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’adoption croissante de la plate-forme Multiplex-POC en raison de son délai d’exécution rapide et de sa sensibilité élevée stimule la croissance du marché

La croissance du marché mondial des diagnostics au point d’intervention est considérablement attribuée à l’adoption croissante de plates-formes de tests multiplexes. Cette technologie permet l'identification et la détection simultanées de plusieurs agents pathogènes oubiomarqueursà partir d’un seul échantillon, ce qui réduit considérablement la durée des tests et améliore la précision du diagnostic. En outre, les établissements de santé, principalement confrontés à des ressources limitées, mettent de plus en plus en œuvre ces plates-formes avancées pour gérer efficacement les multiples charges de morbidité.

En outre, les acteurs du marché et les chercheurs s’engagent continuellement à améliorer les capacités de ces plateformes de diagnostic, ce qui devrait en outre encourager leur adoption, conduisant ainsi à la croissance du marché.

- Par exemple, en juin 2025, une équipe de chercheurs de NYU Abu Dhabi a annoncé une percée dans un dispositif de diagnostic sur papier qui permet de détecter des maladies infectieuses, dont le COVID-19, en moins de 10 minutes. De plus, selon les chercheurs, cette nouvelle technologie peut offrir une solution abordable et rapide pour le dépistage sur place des maladies infectieuses.

De plus, les diagnostics multiplex offrent des avantages économiques considérables en réduisant les délais de traitement et d'exécution des échantillons, réduisant ainsi les coûts opérationnels et les besoins en ressources. L'adoption de ces diagnostics s'aligne sur les initiatives mondiales de soins de santé axées sur la décentralisation des capacités de diagnostic, ce qui est particulièrement bénéfique pour les régions éloignées et les centres de santé communautaires.

Restrictions du marché

Les défis associés à la cohérence et à la fiabilité des résultats peuvent limiter la croissance du marché

La cohérence et la fiabilité des résultats obtenus à partir des appareils POC font partie des principales contraintes qui entravent la croissance du marché. Malgré des progrès technologiques importants, la variabilité des performances des tests entre les différentes plates-formes devrait freiner la croissance du marché. De telles incohérences résultent souvent de problèmes d’étalonnage des appareils, d’erreurs de l’opérateur et de contrôles de qualité inadéquats, entraînant ainsi des incohérences dans les résultats.

En outre, des exigences réglementaires strictes et des normes variables selon les régions aggravent ces défis, car les fabricants doivent garantir des protocoles rigoureux de validation et d'assurance qualité, ce qui augmente les délais et les coûts de production. Les établissements de santé, en particulier les plus petits, qui manquent souvent d’infrastructures de contrôle qualité étendues, ont du mal à gérer ces incohérences.

Opportunités de marché

L'expansion de la surveillance connectée et à distance des patients via l'intégration de l'IoT offre des opportunités de marché lucratives

L’intégration de technologies avancées telles que l’Internet des objets (IoT) dans les plateformes de diagnostic au point d’intervention devrait offrir une opportunité substantielle de croissance du marché. Cette intégration permet un transfert de données transparent des appareils POC versdossiers de santé électroniques (DSE)systèmes et plates-formes basées sur le cloud, facilitant la surveillance, l'analyse et la gestion des patients à distance en temps réel.

- Par exemple, en avril 2025, binx Health a annoncé un partenariat stratégique avec WellStreet Urgent Care afin d'améliorer l'accès des patients au traitement des infections sexuellement transmissibles et aux technologies avancées au point de service dans tous les sites de soins WellStreet. Le programme est implémenté avec l'aide de binx.io.

De plus, les diagnostics connectés au POC renforcent les services de télésanté en fournissant à distance des données fiables et opportunes sur les patients, ce qui est particulièrement bénéfique dans les régions rurales et mal desservies dotées d'infrastructures de santé limitées. La demande pour de telles solutions connectées a augmenté pendant la pandémie de COVID-19, soulignant l’intérêt de la surveillance à distance des patients pour maintenir la continuité des soins aux patients tout en minimisant les risques d’infection.

Défis du marché

La variation de la conformité réglementaire selon les zones géographiques représente un défi important

Un défi important sur le marché des diagnostics au point d’intervention consiste à naviguer dans le paysage réglementaire complexe dans diverses régions géographiques. Les fabricants de produits de diagnostic POC sont confrontés à des normes réglementaires et à des processus d'approbation stricts et variés de la part d'organismes tels que la FDA (États-Unis), l'EMA (Europe), la CFDA (Chine) et d'autres. Chaque région applique des exigences de conformité, des protocoles de documentation et des critères de validation distincts, ce qui pose des obstacles considérables à l'entrée sur le marché, en particulier pour les plateformes de diagnostic nouvelles et innovantes.

En outre, l’évolution rapide des exigences réglementaires, telle qu’une surveillance accrue à la suite de crises de santé publique telles qu’une pandémie, complique encore davantage la conformité. Ces variations limitent les entreprises visant une expansion mondiale, car chaque marché nécessite des stratégies réglementaires adaptées et des équipes spécialisées dédiées à la gestion de la conformité. Les petits acteurs du marché ont souvent du mal à allouer des ressources suffisantes pour surmonter ces obstacles réglementaires, ce qui limite leur capacité à innover ou à s’étendre géographiquement.

- Par exemple, en juillet 2023, l’Organisation mondiale de la santé (OMS) a annoncé le lancement de lignes directrices actualisées pour le dépistage des maladies sexuellement transmissibles. Les orientations visent à fournir une détection rentable des maladies ainsi qu’une meilleure collecte de données.

Par conséquent, surmonter les complexités réglementaires grâce à des cadres d’assurance qualité robustes, des processus de validation standardisés et une compréhension claire de l’évolution des paysages de conformité reste un défi crucial pour la croissance et l’innovation soutenues au sein du marché.

TENDANCES DU MARCHÉ DU DIAGNOSTIC AU POINT DE SOINS

L'adoption croissante des outils de diagnostic sur le lieu d'intervention basés sur CRISPR est un marché émergent

Une tendance émergente sur le marché est l’adoption et la commercialisation de technologies de diagnostic basées sur CRISPR (Clustered Regularly Interspaced Short Palindromic Repeats). Ce type de diagnostic a rapidement attiré l'attention en raison de sa rapidité, de sa spécificité et de sa facilité d'utilisation, améliorant considérablement les techniques traditionnelles d'amplification des acides nucléiques. Ces outils permettent une identification rapide des agents pathogènes avec une sensibilité élevée, nécessitant une préparation minimale des échantillons et les rendant parfaitement adaptés aux paramètres POC.

En outre, le nombre croissant de collaborations et de partenariats de recherche entre les sociétés de biotechnologie et les établissements universitaires accélère encore l'innovation et la commercialisation des diagnostics CRISPR.

- Par exemple, en août 2023, CrisprBits a annoncé une collaboration stratégique avec Molbio Diagnostics dans le but d'identifier et de commercialiser un diagnostic au point d'intervention basé sur CRISPR.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par produit

Le segment de surveillance de la glycémie a enregistré la plus grande part en raison de l'augmentation de la prévalence du diabète

En fonction du produit, le marché est segmenté en surveillance de la glycémie, tests de maladies infectieuses,maladie cardiométaboliquetests, tests de grossesse et de fertilité, tests d'hématologie et autres.

Le segment de la surveillance de la glycémie devrait représenter 54,93 % du marché en 2026. La prévalence croissante du diabète au sein de la population, ainsi que l'attention croissante des acteurs du marché sur le développement et l'introduction de produits dotés de fonctionnalités et de technologies avancées, sont quelques-uns des principaux facteurs soutenant la croissance du segment.

- En février 2024, Dexcom, Inc. a lancé Dexcom ONE+, la dernière solution de surveillance continue du glucose (CGM), dans le but d'apporter une nouvelle et puissante technologie de gestion du diabète aux patients des Pays-Bas.

Le segment des tests de grossesse et de fertilité devrait se développer à un taux de croissance significatif au cours de la période de prévision. La croissance du segment peut être attribuée aux problèmes croissants de fertilité et à la sensibilisation à la santé sexuelle. L’adoption croissante de divers kits et produits de test, en particulier dans les pays développés comme les États-Unis, l’Allemagne et le Royaume-Uni, entre autres, est un autre facteur majeur contribuant à la croissance du segment.

Les tests d'hématologie, les tests de maladies infectieuses et d'autres segments devraient également croître au cours de la période de prévision en raison de la prévalence croissante de diverses maladies infectieuses et maladies chroniques telles que le VIH et le cancer, entre autres, et d'un taux plus élevé de dépistage et de diagnostic précoce de ces conditions, entre autres facteurs.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par échantillon

L’application d’échantillons de sang dans le diagnostic de diverses maladies contribue à la croissance du segment

Sur la base de l’échantillon, le marché est divisé en écouvillons sanguins, nasaux et oropharyngés, urine et autres.

Le segment du sang devrait détenir une part de marché dominante de 77,05 % en 2026. Il devrait croître à un TCAC important au cours de la période de prévision. Les analyses de sang peuvent aider les médecins à diagnostiquer efficacement diverses maladies, notamment le VIH/SIDA, la maladie coronarienne et le fonctionnement d'organes tels que les reins, le foie et la thyroïde. Par conséquent, l’application de tests sanguins pour diagnostiquer diverses maladies et leur efficacité ont stimulé la croissance du segment.

Le segment de l’urine devrait croître à un TCAC significatif au cours de la période de prévision en raison de la prévalence croissante des troubles liés à la fonction rénale au sein de la population.

- Selon les données de 2023 publiées par le CDC, environ 35,5 millions d'adultes aux États-Unis auraientMaladie rénale chronique (IRC),ce qui représente 1 adulte sur 7 dans le pays.

Par utilisateur final

Adoption d'instruments avancés pour stimuler la croissance du segment des lits d'hôpitaux

Par utilisateur final, le marché des diagnostics au point de service est divisé en patients de chevet d'hôpitaux, laboratoires de cabinets de médecins, cliniques de soins d'urgence et de vente au détail, et tests à domicile et autotests.

En 2026, le segment des lits d’hôpitaux devrait dominer le marché avec une part de 40,50 %. L’adoption croissante d’appareils et d’instruments avancés de test POC dans les hôpitaux des pays développés, l’amélioration des infrastructures de santé et l’augmentation des investissements des secteurs public et privé dans les pays émergents en raison de la croissance des dépenses de santé sont quelques-uns des facteurs essentiels qui alimentent la croissance du segment.

Les soins d'urgence &cliniques de vente au détaille segment devrait connaître le TCAC le plus élevé au cours de la période de prévision. Le passage des centres de soins primaires aux cliniques de soins d’urgence pour le diagnostic de diverses maladies et le nombre croissant de centres de soins d’urgence dans de nombreux pays développés sont susceptibles de stimuler la demande pour ce segment.

- Selon les données de 2023 publiées par l'Urgent Care Association, il y avait environ 14 075 centres de soins d'urgence aux États-Unis à la fin de 2022, soit une croissance d'environ 22,6 % par rapport à 2019.

Le segment des tests à domicile et des autotests devrait croître à un taux nominal au cours de la période de prévision. La croissance de ce segment est attribuée à l’adoption croissante de kits et d’appareils de test à domicile par les patients, ainsi qu’au nombre croissant de lancements de produits prenant en charge les tests à domicile.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU DIAGNOSTIC AU POINT DE SOINS

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Point of Care Diagnostics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord dominera le marché en raison du nombre croissant d’approbations de produits

L’Amérique du Nord représentait 11,69 milliards de dollars en 2025, soit 35,60 % de la part de marché mondiale, et devrait atteindre 12,29 milliards de dollars en 2026. La pénétration intense des diagnostics avancés au point de service pour détecter diverses maladies chroniques et infectieuses, l’environnement de financement croissant et la disponibilité de politiques de remboursement favorables sont susceptibles de stimuler la croissance du marché dans la région.

- Par exemple, en juin 2022, Visby Medical a annoncé l'expansion du cycle de série E pour obtenir un fonds supplémentaire de 35 millions de dollars, totalisant plus de 135 millions de dollars levés au cours du même cycle. Le financement a été utilisé pour accroître la capacité de production de tests de diagnostic à domicile pour les panels de résistance aux antimicrobiens et de tests avancés de santé respiratoire.

Aux États-Unis, la présence d’acteurs du marché associée à un nombre croissant d’approbations de produits devrait stimuler la croissance du marché au cours de la période de prévision. En outre, d’importants investissements dans le développement de nouveaux produits et dans la R&D devraient également influencer la croissance du marché. Le marché américain est évalué à 10,7 milliards de dollars d’ici 2026.

Europe

Le marché européen était évalué à 10,56 milliards de dollars en 2025, soit 32,10 % du chiffre d'affaires mondial, et devrait atteindre 11,04 milliards de dollars en 2026. Les principaux acteurs européens se concentrent sur le lancement de tests de diagnostic rapides pour un diagnostic rapide des maladies infectieuses. Le marché britannique est évalué à 2,23 milliards de dollars d'ici 2026, tandis que le marché allemand est évalué à 2,46 milliards de dollars d'ici 2026.

- Par exemple, en juillet 2021, QuantuMDx a lancé son Q-POC, un système de diagnostic rapide par PCR au point d'intervention en Europe.

Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 19,30 % du marché mondial, atteignant une valorisation de 6,35 milliards de dollars, et devrait atteindre 6,63 milliards de dollars en 2026. La prévalence croissante des maladies infectieuses et des affections chroniques dans la région est susceptible de propulser l'adoption de tests de diagnostic sur le lieu de soins. Le marché japonais est évalué à 1,42 milliard de dollars d’ici 2026, le marché chinois à 1,43 milliard de dollars d’ici 2026 et le marché indien à 1,87 milliard de dollars d’ici 2026.

- En juin 2023, Sysmex Corporation a annoncé le lancement d’un kit de test au Japon pour identifier l’accumulation de bêta-amyloïde dans le cerveau, une cause de la maladie d’Alzheimer.

Amérique latine, Moyen-Orient et Afrique

La région Amérique latine a accaparé 9,50 % du marché mondial en 2025, générant 3,11 milliards USD de revenus, et devrait atteindre 3,27 milliards USD en 2026. Le marché latino-américain devrait croître à un TCAC important au cours de la période de prévision en raison de l’augmentation des dépenses de santé et de la prévalence croissante des maladies chroniques. Le marché régional du Moyen-Orient et de l’Afrique devrait enregistrer une croissance stagnante au cours de la période de prévision. Au Moyen-Orient et en Afrique, la croissance du marché est principalement tirée par un nombre croissant de lancements de produits. Le Moyen-Orient et l’Afrique ont contribué pour environ 1,17 milliard de dollars au marché mondial en 2025, soit une part de 3,60 %, et devraient atteindre 1,23 milliard de dollars en 2026.

- Par exemple, en juin 2025, PMcardio et Alphaiota ont étendu leur partenariat stratégique afin d'introduire le premier système basé sur l'IA.diagnostic de crise cardiaquesolution en Arabie Saoudite.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principales entreprises se concentrent sur la R&D pour renforcer leur portefeuille de produits

Le marché mondial des diagnostics au point d’intervention est semi-consolidé, quelques acteurs de premier plan représentant la majorité de la part de marché mondiale des diagnostics au point d’intervention.

F. Hoffmann-La Roche Ltd., Abbott et Danaher Corporation comptent parmi les principaux acteurs opérant avec une large gamme de portefeuilles de produits. L’orientation croissante de ces entreprises en R&D pour renforcer leur portefeuille de produits avec un nombre croissant d’approbations et de lancements de produits et étendre la présence de leur marque à l’échelle mondiale sont quelques-uns des principaux facteurs soutenant la croissance des parts de marché de ces entreprises.

Plusieurs nouveaux entrants dans l’industrie tentent d’établir leurs marques avec des appareils et des produits dotés d’une technologie de pointe. L’attention croissante de ces entreprises au développement et à l’introduction de nouveaux produits est un facteur crucial qui contribue à accroître leurs parts de marché.

- En novembre 2024, NOWDiagnostics, Inc. a annoncé son premier test de détection de la syphilis aux États-Unis. Il s'agit du premier test à domicile en son genre qui fournit des résultats en seulement 15 minutes. Le test est désormais disponible dans 50 États des États-Unis.

D'autres acteurs majeurs, dont bioMérieux et Becton Dickinson and Company (BD), se concentrent fortement sur le développement de dispositifs de tests sur le lieu d'intervention intégrant de nouvelles technologies telles que la nanotechnologie,intelligence artificielle, et d'autres.

LISTE DES PRINCIPALES ENTREPRISES DE DIAGNOSTIC AU POINT DE SOINS PROFILÉES

- F. Hoffmann-La Roche Ltée.(Suisse)

- Abbott(NOUS.)

- EKF Diagnostics Holdings plc(ROYAUME-UNI.)

- Cardinal Santé, Inc.(NOUS.)

- Thermo Fisher Scientific Inc. (États-Unis)

- Quest Diagnostics Incorporated (États-Unis)

- BD (États-Unis)

- bioMérieux SA (France)

- QuidelOrtho Corporation (États-Unis)

- Bio-Rad Laboratories Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2024 :NOWDiagnostics, Inc. a reçu l'approbation de la FDA pour son test de syphilis destiné à une distribution en vente libre aux États-Unis.

- Juillet 2024 :F. Hoffmann-La Roche Ltd. a reçu l'approbation CE pour son système basé sur l'IA.surveillance de la glycémiesystème capable de prédire les problèmes de santé critiques chez la population diabétique.

- Octobre 2023 :EKF Diagnostics a ouvert sa nouvelle usine de fabrication de pointe pour les sciences de la vie aux États-Unis. Cette ouverture vise à répondre à la demande croissante de sa clientèle croissante.

- Mars 2023 :bioLytical Laboratories Inc. a reçu l'autorisation de Santé Canada pour son test INSTI Multiplex des anticorps contre la syphilis VIH-1/2 destiné à être utilisé sur les lieux de soins.

- Février 2023 :bioMérieux a reçu l'approbation de la FDA américaine pour son système de panneaux respiratoires BIOFIRE SPOTFIRE dans le but d'élargir son portefeuille de produits de tests POC.

- Janvier 2023 :Cipla Limited a lancé Cippoint, un appareil sur le lieu de soins qui permet de tester les maladies infectieuses non transmissibles et divers autres problèmes de santé.

- Novembre 2022 :Boditech Med Inc. a reçu l'approbation du ministère de la Sécurité alimentaire et pharmaceutique (MFDS) pour l'utilisation domestique du test Boditech Quick COVID-19 Ag Saliva. Quick COVID-19 Ag Saliva est un test avancé à domicile COVID-19 Ag avec un échantillon de salive qui détecte toutes les variantes du virus COVID-19, y compris la variante Omicron et produit des résultats en 15 minutes.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les types de produits et les principales applications du produit. En plus de cela, il offre un aperçu des tendances du marché des diagnostics au point d’intervention et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Taux de croissance |

TCAC de 7,27 % de 2026 à 2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produit

|

|

Par échantillon

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 32,87 milliards de dollars en 2025 et devrait atteindre 60,36 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 7,26 % au cours de la période de prévision (2026-2034).

L’incidence croissante des maladies chroniques et infectieuses et la tendance à un système de santé décentralisé devraient stimuler la croissance du marché.

Abbott, F. Hoffman-La Roche AG et Danaher Corporation comptent parmi les principaux acteurs du marché.

Le marché nord-américain des diagnostics au point d’intervention devrait détenir la plus grande part au cours de la période de prévision.

L’Amérique du Nord était évaluée à 11,69 milliards de dollars en 2025.

L'intégration de l'IoT permet un transfert transparent de données depuis les appareils POC vers les dossiers de santé électroniques, prenant en charge la surveillance à distance des patients et les services de télésanté. Cette connectivité améliore la précision et l’accessibilité du diagnostic, en particulier dans les établissements de soins de santé ruraux.

Expansion des plateformes de diagnostic connectées Adoption croissante des kits d’autotest et à domicile Demande croissante d’outils de diagnostic basés sur CRISPR et l’IA Marchés émergents d’Asie-Pacifique et d’Amérique latine

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 182

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés