Taille du marché des systèmes de surveillance de la glycémie, part et analyse de l’industrie, par type d’appareil (systèmes de surveillance continue de la glycémie (CGM) [capteurs, émetteurs et récepteurs] et systèmes d’auto-surveillance de la glycémie (SMBG) [lecteurs de glycémie, bandelettes de test et lancettes]), par type (non invasif et invasif), par modalité (portable et non portable), par type de patient (diabète de type 1 et type 2) diabète), par canal de distribution (ventes au détail et ventes institutionnelles) et prévisions régionales, 2026-2034

Marché des systèmes de surveillance de la glycémie

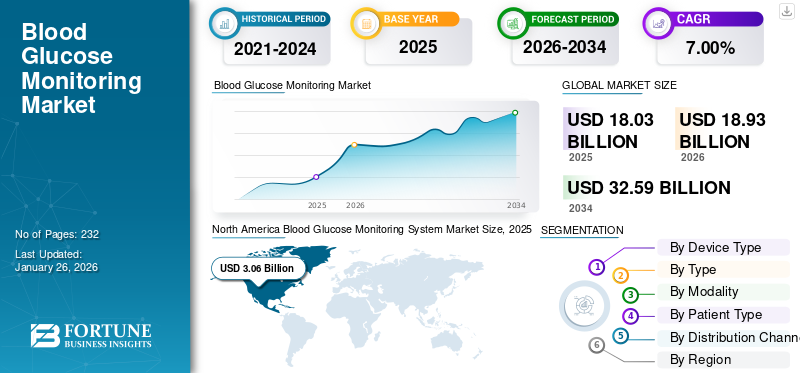

La taille du marché mondial des systèmes de surveillance de la glycémie était évaluée à 18,03 milliards USD en 2025. Le marché devrait passer de 18,93 milliards USD en 2026 à 32,59 milliards USD d’ici 2034, avec un TCAC de 7,00 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes de surveillance de la glycémie avec une part de marché de 44,20 % en 2025.

Un système de surveillance de la glycémie fait référence au dispositif utilisé pour suivre les niveaux de glucose dans le sang pour la gestion du diabète parmi la population de patients. La prévalence croissante du diabète de type 1 et de type 2 est l’un des facteurs cruciaux à l’origine de la demande croissante d’une surveillance régulière des patients. L’augmentation du nombre de patients, les progrès technologiques croissants de ces systèmes, l’amélioration de l’accès aux soins de santé et l’augmentation des dépenses de santé sont quelques-uns des facteurs supplémentaires contribuant à la croissance du marché mondial.

- Selon les données publiées par la Fédération internationale du diabète (FID), environ 589,0 millions d’adultes âgés de 20 à 79 ans vivaient avec le diabète dans le monde en 2024.

Des acteurs clés tels que F. Hoffmann-La Roche Ltd., Abbott, Dexcom, Inc. et d'autres se concentrent sur les activités de recherche et développement pour développer et introduire de nouveaux systèmes de surveillance, ce qui devrait stimuler l'adoption de ces produits, augmentant ainsi la part du marché mondial du sang.glucosemarché des systèmes de surveillance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial des systèmes de surveillance de la glycémie

Taille et prévisions du marché :

- Taille du marché en 2025 : 18,03 milliards USD

- Taille du marché en 2026 : 18,93 milliards USD

- Taille du marché prévue pour 2034 : 32,59 milliards de dollars

- TCAC : 7,00 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché des systèmes de surveillance de la glycémie avec une part de 44,20 % en 2025, en raison de la prévalence croissante du diabète, de l’adoption croissante de dispositifs médicaux technologiquement avancés et de politiques de remboursement robustes.

- Par type d’appareil, les systèmes de surveillance continue de la glycémie (CGM) détenaient la plus grande part de marché en raison de l’augmentation de la population diabétique, des avantages de la surveillance en temps réel et de l’augmentation des lancements de produits par les principaux acteurs.

Faits saillants du pays :

- États-Unis : la croissance est alimentée par l'adoption croissante de glucomètres portables, la sensibilisation croissante à la gestion du diabète et la forte concentration des fabricants sur l'innovation des produits.

- Europe : le marché est stimulé par la disponibilité croissante de systèmes CGM avancés dans les établissements de soins à domicile, l'accent croissant mis sur le diagnostic précoce et les approbations réglementaires de dispositifs innovants.

- Chine : La croissance est soutenue par l’expansion des infrastructures de soins de santé, les partenariats avec des acteurs mondiaux pour développer des systèmes CGM et la demande croissante de surveillance continue de la glycémie parmi la population diabétique.

- Japon : l'expansion du marché est attribuée aux progrès technologiques en matière de surveillance non invasive, à l'augmentation de la population âgée diabétique et à l'adoption croissante de solutions de santé numériques intégrées pour la gestion du diabète.

Dynamique du marché

Facteurs du marché

Prévalence croissante du diabète pour soutenir la croissance du marché

La prévalence croissante du diabète de type 1 et de type 2 parmi la population de patients dans les pays développés et en développement entraîne un nombre plus élevé d'admissions de patients dans le monde nécessitant une surveillance sanguine, soutenant ainsi la demande pour ces produits sur le marché. De plus, l’urbanisation croissante et le passage à des modes de vie sédentaires dans les pays développés et en développement sont des facteurs clés à l’origine de la prévalence croissante du diabète au sein de la population.

- Par exemple, selon les données de 2024 publiées par la Fédération internationale du diabète (FID), environ 65,6 millions d’adultes sont touchés par le diabète, et ce chiffre devrait atteindre 72,4 millions de personnes d’ici 2050 en Europe.

Une augmentation significative a été observée du nombre de patients souffrant de diabète de type 1 ou de type 2 insulino-dépendant, ce qui a joué un rôle déterminant dans l'adoption desurveillance de la glycémieproduits à l’échelle mondiale. Par exemple, un article de 2023 publié par Mary Ann Liebert, Inc. rapportait que plus de 9,0 millions de personnes utilisaient des appareils de surveillance continue de la glycémie pour la gestion quotidienne de leur diabète.

Par conséquent, l’augmentation de la population diabétique, l’augmentation des lancements de produits par les principaux acteurs et les politiques de remboursement adéquates stimulent l’adoption et la demande du produit, contribuant ainsi à la croissance du marché mondial des systèmes de surveillance de la glycémie.

Restrictions du marché

Coût élevé associé aux systèmes CGM pour entraver leur adoption dans les pays en développement

L'accent est de plus en plus mis sur les avancées technologiques dans les appareils CGM, ce qui entraîne une augmentation des coûts associés à ces produits. Les coûts comprennent généralement les dépenses liées aux lecteurs, capteurs, batteries et autres composants essentiels, ainsi que les consommables récurrents nécessaires à une utilisation régulière.

- Par exemple, le coût annuel moyen d’un glucomètre continu (CGM) peut varier de 2 000 USD à 7 000 USD.

Le coût élevé associé à ces appareils de surveillance du diabète, associé à des politiques de remboursement inadéquates, en particulier dans les pays en développement comme le Brésil, la Chine, l'Inde et d'autres, entraîne une adoption réduite des appareils CGM, entravant ainsi la croissance du marché.

- Selon un article de 2023 publié par FIND, une organisation internationale à but non lucratif, on estime qu'environ 55 000 personnes vivaient avec le diabète de type 1 au Kenya et en Afrique du Sud, et seulement 16,0 % d'entre elles utilisent des CGM pour la gestion du diabète en Afrique du Sud.

De plus, l’introduction de systèmes CGM innovants et avancés, tels que des systèmes hybrides avancés en boucle fermée, par les principaux acteurs du marché, a entraîné une augmentation considérable du coût de ces appareils.

Opportunités de marché

Introduction de la CGM non invasive pour présenter d'énormes opportunités de croissance aux acteurs clés

Il existe une importante population de patients dans les pays développés et émergents souffrant de diabète insulino-dépendant qui nécessite une surveillance continue de la glycémie. Actuellement, la plupart des patients diabétiques surveillent leur glycémie en prélevant du sang par piqûre au doigt à l'aide d'un glucomètre auto-surveillé (SMBG) ou de systèmes invasifs de surveillance continue de la glycémie (CGM).

Cependant, plusieurs études de recherche ont montré que les patients adhèrent moins aux dispositifs SMBG et CGM en raison de la douleur et des inconvénients associés à ces dispositifs invasifs de surveillance de la glycémie.

Ainsi, ces paramètres présentent une énorme opportunité de croissance permettant aux acteurs du marché de se concentrer sur les activités de recherche et de développement et d’introduire des systèmes non invasifs de surveillance continue de la glycémie (CGM) afin de fournir des dispositifs de surveillance efficaces et pratiques à la population de patients sur le marché.

À l’heure actuelle, seuls quelques acteurs du marché mettent l’accent sur le segment CGM non invasif, avec un nombre limité de produits introduits sur le marché. Ces facteurs représentent une énorme opportunité pour les nouveaux entrants de s’implanter solidement en répondant à ce besoin non satisfait.

- En mai 2025, Afon Technology a lancé le dispositif Glucowear, un capteur de glucose non invasif qui surveille en permanence la glycémie en temps réel afin de renforcer son portefeuille de produits.

Défis du marché

Une proportion élevée de la population diabétique non diagnostiquée entrave l’adoption du produit

Le diabète de type 2 a souvent une longue période de pré-détection, ce qui conduit à une proportion considérablement élevée de cas non diagnostiqués. La sensibilisation limitée de la population générale et des médecins est un facteur essentiel à l’origine de cette tendance, qui touche à la fois les pays développés et les pays en développement.

À l’échelle mondiale, un patient diabétique sur deux n’est actuellement pas diagnostiqué. De plus, la proportion de personnes diabétiques non diagnostiquées est beaucoup plus élevée dans les pays à revenu faible ou intermédiaire que dans les économies développées. La principale raison du pourcentage plus élevé de population non diagnostiquée dans les pays émergents est le manque de sensibilisation de la population générale aux maladies et la moindre importance accordée par les gouvernements nationaux et régionaux au diagnostic précoce des maladies chroniques.

- Selon les données de 2024 publiées par le National Center for Biotechnology Information (NCBI), on estime que 240 millions de personnes vivent avec un diabète non diagnostiqué, et près de la moitié de tous les adultes diabétiques ignorent leur maladie.

Autres défis importants

- Absence de réglementations standardisées pour entraver la croissance du marché :L’absence de cadres réglementaires mondiaux uniformes pour les appareils de surveillance du glucose entraîne des incohérences dans les approbations de produits et les normes de sécurité. Des inquiétudes ont été soulevées quant à l'approbation de certains CGM sans validation clinique solide, ce qui devrait encore limiter la croissance du marché.

- Problèmes de précision avec les dispositifs non invasifs pour limiter l'adoption du produit :Les moniteurs non invasifs sont toujours confrontés à des problèmes de précision clinique, en particulier par rapport aux systèmes invasifs basés sur le sang. Il s’agit d’un obstacle majeur à l’obtention des approbations des agences de réglementation telles que la Food and Drug Administration (FDA).

Tendances du marché des systèmes de surveillance de la glycémie

La pénétration croissante des systèmes de surveillance continue du glucose (CGM) alimente le développement de l’industrie

Les efforts croissants des acteurs du marché pour mettre en œuvre une technologie nouvelle et avancée dans les systèmes CGM ont conduit à l'introduction de plusieurs fonctionnalités clés, notamment la surveillance en temps réel des patients insulinodépendants, l'intégration deintelligence artificielleet l'apprentissage automatique dans les appareils, et autres.

De plus, les appareils CGM offrent certains avantages, notamment le fait d'être moins douloureux, d'être peu invasifs, d'obtenir des résultats rapides et précis et une surveillance en temps réel. Ainsi, la prise de conscience croissante de ces avantages influence le changement de préférence des prestataires de soins de santé et des patients vers les systèmes CGM.

- Par exemple, selon les données publiées par Abbott, le nombre d’utilisateurs de Freestyle Libre dans le monde est passé de 5,0 millions en 2023 à 7,0 millions en 2025.

De plus, il est conseillé aux patients atteints de diabète de type 1 et de type 2 de surveiller leur glycémie 3 à 4 fois par jour, ce qui entraîne de légers désagréments pour le patient utilisant le système SMBG, en raison de la douleur et du coût des consommables. Ces défis sont les principales raisons pour lesquelles les professionnels de santé et les patients adoptent les solutions CGM.

De plus, quelques entreprises sur le marché mondial, notamment en Europe, se concentrent sur le développement et l’introduction de dispositifs CGM non invasifs. Les efforts robustes de ces sociétés devraient soutenir la tendance continue de pénétration croissante de ces dispositifs chez les patients.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Autres tendances marquantes :

- Adoption croissante des outils numériques dans les appareils CGM :Les CGM modernes sont de plus en plus intégrés aux appareils portables et aux pompes à insuline. Cette tendance améliore l’engagement des patients et offre des solutions de gestion du diabète de bout en bout.

- Adoption croissante des appareils CGM à des fins de bien-être :La surveillance de la glycémie ne se limite plus aux personnes diagnostiquées uniquement diabétiques. Les consommateurs soucieux de leur bien-être adoptent les CGM pour surveiller leur santé métabolique, même sans diagnostic, comme le soulignent les tendances récentes aux États-Unis et en Europe.

Analyse de segmentation

Par type d'appareil

Le segment des systèmes de surveillance continue du glucose est dominé en raison de la charge croissante du diabète

Selon le type d’appareil, le marché est segmenté en systèmes de surveillance continue de la glycémie (CGM) et en systèmes d’autosurveillance de la glycémie (SMBG).

Le segment des systèmes de surveillance continue du glucose (CGM) est divisé en capteurs et émetteurs et récepteurs. Le segment des systèmes d'autosurveillance de la glycémie (SMBG) est classé enlecteurs de glycémie, bandelettes de test et lancettes.

Le segment des systèmes de surveillance continue du glucose (CGM) devrait dominer le marché avec une part de 63,76 % en 2026. La prévalence croissante du diabète chez les patients, l'attention croissante accordée aux activités de R&D par les principaux acteurs pour lancer des produits innovants sont quelques facteurs soutenant la domination du segment.

- En août 2024, Medtronic s'est associé à Abbott et a reçu l'approbation de la Food and Drug Administration (FDA) pour son glucomètre continu (CGM) Simplera afin de renforcer son portefeuille de produits.

De plus, le segment des systèmes d’autosurveillance de la glycémie (SMBG) devrait perdre sa part de marché d’ici la fin de la période de prévision, en raison du coût élevé des appareils et des consommables et de la pénétration croissante des appareils CGM à l’échelle mondiale.

- Par exemple, selon les données publiées par Clinton Health Access Initiative Inc., en 2021, il a été estimé que si une personne utilise quatre bandelettes de test par jour, le coût des bandelettes de test devrait être d'environ 87,6 USD et 1 285,0 USD par an.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type

Segment invasif mené en raison d'une adoption plus élevée de ces dispositifs parmi la population de patients

Parmi les types, le marché est segmenté en non invasifs et invasifs.

Le segment invasif a dominé le marché en 2024. L'utilisation croissante des dispositifs SMBG parmi la population de patients diabétiques est l'un des principaux facteurs responsables de la domination de ce segment. De plus, les coûts relativement inférieurs des dispositifs invasifs jouent un rôle important dans le soutien de la croissance du segment. Selon un article de 2022 du MDPI, les systèmes de surveillance invasifs sont moins coûteux et moins précis que les systèmes non invasifs ou mini-invasifs. Le segment invasif devrait dominer le marché avec une part de 99,95 % en 2026.

Le segment non invasif devrait croître avec un TCAC considérable au cours de la période d'étude. Cette croissance est due à l'intégration croissante de nouvelles techniques et technologies, notammentSpectroscopie Raman, qui facilitent la surveillance de la glycémie par les larmes, la sueur et la salive. Les progrès technologiques croissants, associés à une prise de conscience croissante des avantages des moniteurs non invasifs, devraient soutenir la croissance du segment.

- Par exemple, selon un article publié en 2022 par le NHS UK, environ 200 000 patients ont commencé à utiliser des appareils non invasifs de surveillance continue de la glycémie (CGM) au Royaume-Uni.

Par modalité

Les avantages croissants des BGM portables ont conduit à la domination du segment

Parmi les modalités, le marché est divisé en portable et non portable.

Le segment des appareils portables a dominé le marché en 2024 en raison des avantages croissants des glucomètres portables (BGM), tels qu'une meilleure gestion de la glycémie, une commodité accrue et un risque réduit de complications. Ceci, ainsi que l’attention croissante des acteurs clés vers le développement et l’introduction de nouveaux produits, devrait augmenter le taux d’adoption, contribuant ainsi à la croissance segmentaire.

- Par exemple, en avril 2025, Ambrosia a lancé A-CGM, un appareil de surveillance du glucose et du stress en temps réel doté d'une technologie portable avancée, développé en réponse à la demande croissante du marché.

Le segment des produits non portables devrait croître avec un TCAC considérable au cours de la période de prévision. La présence d’un grand nombre d’acteurs du marché disposant de portefeuilles robustes de systèmes non portables est l’un des principaux facteurs responsables de la croissance du marché.

Par type de patient

Le segment du diabète de type 2 a conduit à sa prévalence croissante

Sur la base du type de patient, le marché est divisé en diabète de type 1 et diabète de type 2.

Le segment du diabète de type 2 a dominé le marché en 2024. Cette croissance est due à la prévalence croissante du diabète de type 2, ce qui entraîne une demande croissante de glucomètres innovants sur le marché. Ceci, combiné à la sensibilisation croissante et à l’attention croissante des acteurs clés vers l’introduction de nouveaux produits, contribue à l’adoption croissante de ces appareils dans le monde entier. Le segment du diabète de type 2 représentera 76,28 % de part de marché en 2026.

- Par exemple, selon les données de 2025 publiées par la Fédération internationale du diabète (FID), il a été rapporté que le diabète de type 2 représente plus de 90 % des cas de diabète dans le monde.

Le segment du diabète de type 1 devrait enregistrer un TCAC notable en raison de l'utilisation croissante des systèmes de surveillance continue de la glycémie (CGM), en raison de leur efficacité cliniquement prouvée à réduire les risques d'hypoglycémie chez les patients diabétiques de type 1.

Par canal de distribution

La préférence des acteurs du marché pour les canaux de vente au détail a stimulé la croissance du segment des ventes au détail

Par canal de distribution, le marché est segmenté en ventes institutionnelles et ventes au détail.

Le segment des ventes au détail a dominé le marché en 2024 en raison des initiatives stratégiques croissantes d'acteurs de premier plan visant à renforcer leur présence via les canaux de vente au détail dans les pays développés et en développement du monde entier. Les segments de la vente au détail devraient détenir une part de marché dominante de 79,45 % en 2026.

- En mars 2021, Omron Healthcare, Inc. a annoncé son intention d'étendre sa présence au détail à travers l'Inde. L'entreprise visait à augmenter le nombre de détaillants en Inde de 30,0 % à 40,0 % au cours de l'exercice 2021-2022.

Le segment des ventes institutionnelles devrait enregistrer un TCAC relativement modéré en raison du taux d'adoption plus faible delecteurs de glycémiedans les hôpitaux et cliniques. Cependant, en raison de l’épidémie de COVID-19, diverses organisations médicales ont recommandé d’élargir l’accès à la CGM dans les hôpitaux, ce qui devrait stimuler la croissance du segment des ventes institutionnelles au cours de la période de prévision.

Perspectives du marché des systèmes de surveillance de la glycémie

En fonction de la région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Blood Glucose Monitoring System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 7,96 milliards de dollars en 2025, soit une part de 44,20 %, et devrait atteindre 8,42 milliards de dollars en 2026. La prévalence croissante du diabète, la prise de conscience croissante des avantages des glucomètres, l'adoption croissante de technologies de pointedispositifs médicaux, l’augmentation des dépenses de santé et des politiques de remboursement adéquates sont quelques-uns des facteurs essentiels soutenant la croissance du marché.

- Par exemple, selon les données de 2025 publiées par la Fédération internationale du diabète (FID), environ 56,2 millions d’adultes en Amérique du Nord et dans les Caraïbes (NAC) vivent avec le diabète, un chiffre qui devrait atteindre 68,1 millions d’adultes d’ici 2050.

NOUS.

La prévalence croissante du diabète de type 1 et de type 2, la sensibilisation croissante aux avantages de ces appareils, l’adoption croissante des glucomètres portables et l’attention croissante des acteurs clés vers les activités de R&D pour lancer de nouveaux produits sont quelques-uns des facteurs qui soutiennent la croissance du marché dans le pays. Le marché américain de la surveillance de la glycémie devrait atteindre 7,66 milliards de dollars d’ici 2026.

Europe

En 2025, l’Europe a généré 5,81 milliards de dollars, contribuant à hauteur de 32,20 % aux revenus du marché mondial, et devrait atteindre 6,04 milliards de dollars en 2026. L’Europe devrait également connaître une croissance avec un TCAC considérable au cours de la période de prévision. Cette croissance est due à une sensibilisation croissante à la gestion du diabète, à l'adoption croissante de ces appareils dans les établissements de soins à domicile et à la demande croissante d'appareils de surveillance de la glycémie pour une surveillance continue parmi la population de patients. Le marché de la surveillance de la glycémie au Royaume-Uni devrait atteindre 0,96 milliard de dollars d’ici 2026, tandis que celui de l’Allemagne devrait atteindre 1,53 milliard de dollars d’ici 2026.

- Par exemple, en janvier 2024, Medtronic a reçu l'approbation CE pour le système MiniMed 780G avec Simplera Sync, un glucomètre continu (CGM) jetable tout-en-un ne nécessitant ni piqûre de doigt ni ruban adhésif, afin de renforcer son portefeuille de produits.

Asie-Pacifique

Le marché de l’Asie-Pacifique représentait 2,92 milliards de dollars en 2025, soit 16,20 % de l’industrie mondiale, et devrait atteindre 3,04 milliards de dollars en 2026. L’Asie-Pacifique devrait enregistrer un TCAC substantiel en raison de la prévalence croissante du diabète insulino-dépendant et de l’augmentation de la population gériatrique dans cette région. En outre, la préférence croissante pour une surveillance régulière et opportune des niveaux de glucose chez les patients, l’augmentation des investissements dans les infrastructures de soins de santé, en particulier en Chine et en Inde, et l’accent croissant mis sur les acquisitions et les collaborations entre les principaux acteurs sont quelques-uns des facteurs clés soutenant la croissance du marché dans la région. Le marché japonais de la surveillance de la glycémie devrait atteindre 0,90 milliard USD d'ici 2026, le marché chinois de la surveillance de la glycémie devrait atteindre 0,61 milliard USD d'ici 2026 et le marché indien de la surveillance de la glycémie devrait atteindre 0,48 milliard USD d'ici 2026.

- En mai 2021, Dinova Medtech, une société de dispositifs médicaux, s'est associée à Metronom Health, une société américaine développant des systèmes CGM, et a créé une coentreprise en Chine, spécialisée dans le développement, la fabrication et la vente du système CGM en Chine.

Reste du monde

Le reste du monde devrait connaître une croissance avec un TCAC considérable au cours de la période étudiée. La prévalence croissante du diabète chez les patients, le développement des infrastructures de soins de santé, l’amélioration de l’accès aux soins de santé, le nombre croissant d’initiatives de programmes de santé parmi les organisations gouvernementales sont quelques facteurs contribuant à la croissance du marché dans la région. En 2025, le Reste du monde représentait 1,34 milliard de dollars, soit 7,4 % du marché mondial, et devrait atteindre 1,43 milliard de dollars en 2026.

- Par exemple, selon les données de 2025 publiées par la Fédération internationale du diabète (FID), environ 24,6 millions de personnes souffraient de diabète en Afrique.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs se concentrent sur le lancement de nouveaux produits pour établir leur empreinte à l’échelle mondiale

Le marché mondial est consolidé, quelques entreprises de premier plan représentant la majorité de la part de marché des systèmes de surveillance de la glycémie. Abbott, F. Hoffmann-La Roche Ltd. et Dexcom, Inc. représentaient la principale part de marché en 2024.

Le portefeuille solide et diversifié de glucomètres, l’accent croissant mis sur les activités de R&D visant à lancer de nouveaux produits, ainsi que le vaste réseau de distribution dans les pays développés et en développement, sont les principaux facteurs responsables de la domination mondiale de ces entreprises.

- Par exemple, Abbott a lancé Lingo, un glucomètre continu en vente libre, pour renforcer son portefeuille de produits à l'échelle mondiale.

D'un autre côté, les nouveaux entrants se concentrent actuellement sur l'introduction de nouveauxglucomètres non invasifspour s’implanter à l’échelle mondiale.

- En mai 2025, Afon Technology développe un capteur de glucose non invasif qui pourrait potentiellement révolutionner la façon dont la glycémie est surveillée.

Parmi les autres noms notables du secteur figurent Medtronic, B. Braun SE, Ascensia Diabetes Care Holdings AG, Terumo Corporation, LifeScan IP Holdings, LLC et Senseonics.

Liste des principales sociétés de systèmes de surveillance de la glycémie profilées

- Abbott(NOUS.)

- Braun SE (Allemagne)

- Dexcom, Inc.(NOUS.)

- Ascensia Diabetes Care Holdings AG(Suisse)

- Medtronic(Irlande)

- Hoffmann-La Roche SA (Suisse)

- Terumo Corporation (Japon)

- LifeScan IP Holdings, LLC (États-Unis)

- Senseonics (États-Unis)

Développements clés de l’industrie

- avril 2025 –Dexcom, Inc. a reçu l'approbation de la FDA pour le CGM Dexcom G7 15 jours destiné aux personnes de plus de 18 ans atteintes de diabète aux États-Unis. Cela a aidé l'entreprise à accroître la présence de sa marque.

- novembre 2024 –Beurer Inde Pvt. Ltd., a lancé le moniteur de glycémie GL 22 fabriqué dans le cadre de l'initiative Make in India de la marque, combinant la précision allemande avec une technologie de pointe conçue pour répondre aux besoins locaux des individus.

- août 2024 –Dexcom, Inc. a lancé Stelo, un glucomètre continu en vente libre pour adultes, dans le but de renforcer sa présence aux États-Unis.

- Février 2024 –Dexcom, Inc. a lancé Dexcom ONE+, la dernière surveillance continue du glucose (CGM), pour apporter une nouvelle technologie puissante de gestion du diabète aux patients en Belgique, en Espagne et en Pologne.

- janvier 2024 –Abbott, en collaboration avec Tandem Diabetes Care, Inc., l'un des acteurs spécialisés dans l'administration d'insuline et la technologie du diabète, a lancé la pompe à insuline t:slim X2 dotée de la technologie Control-IQ, le premier système d'administration automatisé d'insuline à intégrer le capteur FreeStyle Libre 2 Plus aux États-Unis. Cela a aidé l'entreprise à renforcer son portefeuille de produits.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des systèmes de surveillance de la glycémie fournit une analyse détaillée de l’industrie. Il se concentre sur des aspects clés tels que les principales entreprises, le type d’appareil, le type, la modalité, le type de patient et le canal de distribution. En plus de cela, il offre un aperçu des tendances du marché et met en évidence les principaux développements de l’industrie et le paysage concurrentiel. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs axés sur les prévisions du marché qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,00 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'appareil

|

|

Par modalité

|

|

|

Par type

|

|

|

Par type de patient

|

|

|

Par canal de distribution

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 18,03 milliards de dollars en 2025 et devrait atteindre 32,59 milliards de dollars d'ici 2034.

En 2025, l’Amérique du Nord représentait 7,96 milliards de dollars.

Le marché affichera une croissance constante à un TCAC de 7,00 % au cours de la période de prévision.

En fonction du type d’appareil, le segment des systèmes de surveillance continue du glucose (CGM) domine le marché.

La prévalence croissante du diabète et l’introduction de produits avancés pour surveiller la glycémie sont les facteurs clés qui animent le marché.

F. Hoffmann-La Roche Ltd., Abbott et Dexcom, Inc. sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 232

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés