L’Amérique du Nord a dominé le marché du diagnostic des maladies infectieuses au point d’intervention, avec une valorisation de 5,22 milliards USD en 2025 et de 5,07 milliards USD en 2026. La domination de cette région est attribuable à l’adoption croissante de diagnostics avancés au point d’intervention pour la détection de diverses maladies infectieuses. De plus, un nombre croissant de partenariats stratégiques entre organisations gouvernementales et acteurs mettant l’accent sur le développement de tests de diagnostic rapide stimule l’adoption de diagnostics sur le lieu de soins pour diverses maladies infectieuses dans la région. Par exemple, en février 2021, Thermo Fisher Scientific Inc. a finalisé l'acquisition de Mesa Biotech, Inc. L'acquisition visait à élargir le portefeuille de diagnostics moléculaires POC de Thermo Fisher Scientific Inc. avec l'aide d'Accola System, une plateforme de test POC PCR facile à utiliser pour le test des maladies infectieuses.

Taille du marché du diagnostic des maladies infectieuses au point de service (POC), part et analyse d’impact du COVID-19, par technique (essai immunologique à flux latéral, test d’agglutination et autres), par maladie (VIH, virus de l’hépatite B, infections associées à la pneumonie/streptocoque, VRS, grippe, infections à Clostridium difficile, virus de l’hépatite C, staphylocoque résistant à la méthicilline Aureus, tuberculose et autres), par maladie, diagnostics COVID-19 au point de service (POC), par utilisateur final (chevet d'hôpital, laboratoire de cabinet de médecins, cliniques de soins

APERÇUS CLÉS DU MARCHÉ

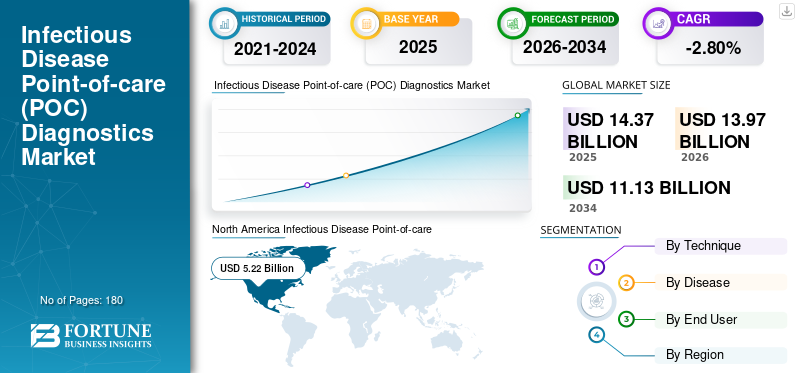

La taille du marché mondial du diagnostic des maladies infectieuses au point de service était estimée à 14,37 milliards de dollars en 2025. Le marché devrait passer de 13,97 milliards de dollars en 2026 à 11,13 milliards de dollars d’ici 2034, avec un TCAC de -2,80 % de 2026 à 2034. L’Amérique du Nord a dominé le marché du diagnostic des maladies infectieuses au point de service avec une part de marché de 36,30 % en 2025. En outre, la taille du marché américain du diagnostic des maladies infectieuses au point d’intervention devrait croître considérablement, pour atteindre une valeur estimée à 4,05 milliards de dollars d’ici 2030, sous l’effet du nombre croissant d’approbations et de lancements de produits pour le diagnostic des maladies infectieuses.

Les tests de diagnostic des maladies infectieuses au point de service (POC) sont importants pour diagnostiquer les maladies et améliorer la santé mondiale. Les diagnostics traditionnels des maladies infectieuses aboutissaient à des résultats inexacts et prenaient beaucoup de temps. Cette faille a conduit à l’émergence sur le marché de produits de test au point d’intervention rapides, précis et portables.

Les tests sur le lieu de soins permettent un diagnostic plus rapide des maladies infectieuses à proximité du site du patient, fournissant ainsi des résultats rapides. Plusieurs chercheurs se concentrent désormais sur le développement de technologies de diagnostic multiplex au point d’intervention (MPOCT). Ces dispositifs MPOCT se composent de papiers d'hybridation, de paramètres de matrice, de technologie de billes ou de systèmes microfluidiques qui réduisent les étapes de test et fournissent des résultats de diagnostic en 15 à 30 minutes. Le lancement de nouvelles technologies a transformé la précision, la facilité d’utilisation et la vitesse des tests. Ainsi, les progrès technologiques et les opportunités croissantes pour explorer les moyens d’accélérer le développement de la maladie infectieuse diagnostic au point de service (poc)devraient exploiter le potentiel du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial du diagnostic des maladies infectieuses au point de service

Taille et prévisions du marché :

- Taille du marché en 2025 : 14,37 milliards de dollars

- Taille du marché en 2026 : 13,97 milliards de dollars

- Taille du marché prévue pour 2034 : 11,13 milliards USD

- TCAC : -2,8 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché du diagnostic des maladies infectieuses au point d’intervention (POC) avec une part de 36,30 % en 2025, stimulée par l’adoption croissante de technologies avancées de diagnostic POC, les approbations de produits et les partenariats stratégiques pour les tests de maladies infectieuses.

- Par technique, le segment des tests immunologiques à flux latéral devrait conserver sa plus grande part de marché en raison de sa facilité d’utilisation, de son délai d’exécution rapide et de la large disponibilité des kits de test dans les établissements de soins de santé décentralisés.

Faits saillants du pays :

- États-Unis : la croissance est tirée par le nombre croissant d’approbations et de lancements de produits pour le diagnostic des maladies infectieuses, ainsi que par une tendance croissante vers des tests rapides décentralisés.

- Europe : les acquisitions stratégiques et les collaborations entre acteurs clés visant à améliorer les portefeuilles de diagnostics POC pour les maladies infectieuses propulsent la croissance du marché.

- Chine : La prévalence croissante des maladies infectieuses et les investissements dans le développement de plateformes de diagnostic rapide accélèrent l’adoption par le marché.

- Japon : les progrès technologiques dans les plates-formes de diagnostic multiplex et l'accent mis sur l'amélioration de la vitesse et de la précision du diagnostic stimulent la demande.

IMPACTS DE LA COVID-19

Lancement de kits POC pour une gestion améliorée des diagnostics de la maladie liée à l'infection au COVID-19

La pandémie de COVID-19 a modérément affecté le marché mondial des diagnostics de maladies infectieuses au point d’intervention, car les sociétés pharmaceutiques et les instituts de recherche se concentraient sur le développement de diagnostics de maladies infectieuses au point de soins pour le diagnostic de la COVID-19. L’introduction de produits avancés et de kits à délai d’exécution rapide a stimulé la croissance du marché au cours de la période de prévision. Par exemple, en juillet 2020, BD (Becton, Dickinson et Company) a annoncé que la Food and Drug Administration (FDA) des États-Unis avait accordé une autorisation d'utilisation d'urgence (EUA) pour un test de diagnostic rapide du SRAS-CoV-2 au point d'intervention, à utiliser avec son système BD Veritor Plus largement disponible. Cependant, la demande et les ventes de produits de diagnostic liés aux maladies infectieuses telles que le SARM (Staphylococcus aureus résistant à la méthicilline), le VIH (virus de l'immunodéficience humaine) et l'ICD (infection à Clostridium difficile) ont diminué en raison des perturbations de la chaîne d'approvisionnement et de l'imposition de mesures de confinement.

De plus, une baisse des tests de routine des procédures de diagnostic pour diverses maladies infectieuses autres que la COVID-19 a été observée pendant une courte période.

TENDANCES du marché des diagnostics au point de service des maladies infectieuses

L'application de la nanotechnologie au diagnostic des maladies infectieuses a attiré d'énormes investissements

Malgré les efforts considérables déployés pour gérer les maladies infectieuses, le développement de produits POC peu coûteux, précis et sensibles fait l’objet d’une demande massive.Nanotechnologiea ouvert les portes à des applications généralisées dans le secteur de la santé. Les chercheurs du monde entier ont mis l’accent sur l’introduction de plates-formes et de tests POC basés sur des nanoparticules et des nanodispositifs. Par exemple, selon un article publié en décembre 2022, une équipe de recherche des universités de Wurzburg et d’Erlangen en Bavière, en Allemagne, a développé un nouveau test rapide très sensible basé sur des nanoparticules magnétiques spécialement conçues. À l’aide d’un appareil de mesure mobile, le test ne prend que quelques secondes pour détecter de manière fiable les anticorps contre le coronavirus SARS-CoV-2 à partir d’un échantillon de salive. La propriété unique des nanoparticules, avec un rapport surface/volume élevé, les rend adaptées à de nombreuses applications.

De plus, le diagnostic de la maladie peut être effectué en utilisant un volume minimal d'échantillons dans des kits préparés à l'aide de la nanotechnologie pour obtenir des résultats en temps réel sur les patients. Par conséquent, les applications des nanotechnologies fournissent des résultats fiables et rapides pour le diagnostic des maladies infectieuses.

- L’Amérique du Nord a connu une croissance du marché du diagnostic des maladies infectieuses au point d’intervention, passant de 5,91 milliards USD en 2021 à 5,68 milliards USD en 2022.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS MOTEURS

Prévalence croissante des maladies infectieuses pour favoriser la demande de kits de diagnostic rapide des maladies infectieuses au point de service (POC)

À l’échelle mondiale, la prévalence croissante du VIH, de la grippe et du VRS a entraîné une augmentation du taux de diagnostic des patients. Par exemple, selon la fiche d’information 2023 de l’OMS, environ 38,4 millions de personnes vivaient avec le VIH en 2021. Parmi elles, 650 000 personnes sont décédées de causes liées au VIH et 1,5 million de personnes ont contracté le VIH.

De plus, la fiche d’information 2022 de l’OMS montre qu’environ 354 millions de personnes vivent avec l’hépatite B ou C dans le monde. Ainsi, le taux d’infection croissant de diverses maladies à l’échelle mondiale augmentera l’adoption de produits de diagnostic des maladies infectieuses au point de service et contribuera par la suite à la croissance du marché au cours de la période de prévision.

Inclinaison croissante vers un système de soins de santé décentralisé pour soutenir la croissance de l’industrie

En raison d’avantages tels qu’un délai d’exécution rapide et la capacité de prendre des décisions de traitement immédiates, le diagnostic POC est devenu un élément crucial des soins de santé centrés sur le patient. Il y a eu une transition préférentielle des tests de dépistage des maladies infectieuses au point d'intervention centralisés vers des tests décentralisés, améliorant ainsi les soins aux patients. La demande croissante de tests rapides a encouragé les acteurs du marché à fournir des produits POC à des sites décentralisés, stimulant ainsi ce marché. Par exemple, en mai 2022, miDiagnostics, une société POC Diagnostics basée en Belgique, a lancé un test PCR COVID-19 ultra-rapide certifié CE-IVD pour les tests décentralisés. Les restrictions imposées pendant la pandémie, l’exigence de tests de routine et l’urgence d’obtenir des résultats rapides ont stimulé la demande de tests décentralisés rapides dans des endroits tels que les aéroports et les grandes entreprises. Ainsi, l’adoption de tests de diagnostic rapides dans les établissements de soins de santé décentralisés facilite l’accès aux diagnostics de maladies infectieuses au point de service parmi le personnel moins formé et élimine le besoin de transporter des échantillons vers les laboratoires principaux. Les facteurs mentionnés ci-dessus devraient accélérer la croissance du marché du diagnostic des maladies infectieuses au point d’intervention.

FACTEURS DE RETENUE

Manque de précision associé aux tests de diagnostic au point d'intervention pour réduire l'adoption du produit

Une grande partie de la population mondiale atteinte de maladies infectieuses telles que le VIH, le paludisme et la tuberculose réside dans les pays en développement. Dans les pays à revenu faible ou intermédiaire, le manque de formation des cliniciens et la mauvaise accessibilité des produits en raison de dépenses par habitant plus faibles ont diminué l'adoption des kits POC. De plus, des problèmes tels que le non-respect des procédures de test, l’incompétence des opérateurs et l’utilisation de réactifs et d’équipements non contrôlés ont entraîné une augmentation du taux d’erreurs dans les tests POC de maladies infectieuses. Par exemple, selon un article publié par l’American Association for Clinical Chemistry en avril 2022, les deux principaux défis associés aux tests POCT sont les erreurs de test et le contrôle qualité. De même, selon un article publié dans NCBI en 2022, au Royaume-Uni, 66 laboratoires ont confirmé qu'il n'y avait pas de formation POCT. Ces résultats ont démontré un manque évident d’enseignement et de formation POCT, entraînant une pénurie de compétences requises parmi les scientifiques biomédicaux au Royaume-Uni. Ainsi, l’augmentation des erreurs de précision pour plusieurs raisons, notamment le manque de professionnels qualifiés, entraîne une mauvaise interprétation et est susceptible d’entraver la croissance du marché.

ANALYSE DE SEGMENTATION

Par analyse technique

La facilité d'utilisation et la disponibilité des kits à flux latéral ont favorisé la croissance du segment

Sur la base de la technique, le marché est segmenté en tests immunologiques à flux latéral, tests d’agglutination, tests à flux continu/immuno-concentration etdiagnostic moléculaire.

Le segment des tests immunologiques à flux latéral détenait une part dominante du marché du diagnostic des maladies infectieuses au point de service (POC) en 2022. Cela est dû à la disponibilité de kits de test et à l’avantage d’un diagnostic plus rapide dans les contextes décentralisés. La croissance du segment a également été soutenue par une augmentation des lancements de produits, stimulée par les défis posés par l’épidémie de COVID-19.

Le segment du diagnostic moléculaire est susceptible d’afficher le TCAC le plus élevé au cours de la période de prévision. Cela est dû à l’application croissante de concepts tels que l’ELISA et la RT-PCR dans les kits de test des maladies infectieuses au POC. De plus, l’augmentation du nombre de lancements de produits est susceptible de stimuler les ventes du segment. Par exemple, en mai 2022, BD a annoncé le lancement aux États-Unis de BD COR MX, une plateforme de diagnostic moléculaire des maladies infectieuses à haut débit et entièrement automatisée.

- Le segment des tests immunologiques à flux latéral devrait détenir une part de 31,2 % en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

De plus, le segment des tests en continu/analyses d’immunoconcentration est sur le point de connaître une croissance substantielle avec un TCAC notable au cours de la période d’analyse. Cette hausse est due à l’introduction croissante de kits avancés par un nombre croissant d’acteurs industriels sur le marché mondial. Ces kits sont basés sur la technique flow-through. En outre, la prise de conscience croissante de l’efficacité des tests d’agglutination pour le diagnostic des maladies infectieuses devrait propulser la croissance du segment des tests d’agglutination au cours de la période d’analyse.

Par analyse de maladie

Augmentation des ventes de kits POC pour stimuler la croissance des revenus CDI

En fonction de la maladie, le marché est segmenté en infections à Clostridium difficile (CDI), grippe, infections associées à la pneumonie/au streptocoque, virus de l’hépatite C, virus respiratoire syncytial, tuberculose, SARM, VIH, virus de l’hépatite B et autres.

Le taux d’incidence mondial des maladies infectieuses et l’augmentation du fardeau du diagnostic ont entraîné l’adoption rapide de kits de test aux points de service. Le CDI représentait la part de marché la plus élevée en 2022 en raison de l’énorme volume de ventes de kits POC pour le diagnostic CDI. La prévalence croissante des ICD dans les pays en développement augmente la demande de kits POCT pour maladies infectieuses, contribuant ainsi à la croissance du marché. Par exemple, selon un article publié en mars 2023 par l’International Journal of Infectious Diseases, basé sur 50 études, la prévalence globale des ICD en Chine était de 11,4 % au cours des 5 dernières années. Dans les unités de soins intensifs et les hôpitaux, les infections à Clostridium difficile apparaissent comme l'infection la plus répandue, suscitant par conséquent une demande substantielle de kits de diagnostic POC CDI.

La grippe, principale cause d'infection respiratoire aiguë, a entraîné une adoption accrue de produits de diagnostic des maladies infectieuses au point de service afin de faciliter une gestion rapide de la maladie. De plus, l’augmentation des investissements en recherche et développement dans les kits POC avancés dans les pays émergents est susceptible de soutenir la croissance du segment de la grippe. Par exemple, en novembre 2022, Virax Biolabs, une société de biotechnologie basée au Royaume-Uni, a annoncé le lancement du kit de test rapide d'antigène triple virus RSV-Influenza-COVID dans l'Union européenne. Les kits de test sont conçus pour être utilisés au point de service et à domicile, permettant aux individus d'identifier les infections associées au virus respiratoire syncytial (VRS), à la grippe et au COVID-19. Les résultats de ces tests sont généralement disponibles en 15 minutes. De même, l'augmentation des ventes de produits destinés au diagnostic d'autres maladies, telles que le VIH, le SARM et la tuberculose, est également responsable de la croissance de ce segment.

Par analyse de l'utilisateur final

Le segment des lits d’hôpitaux va dominer, alimenté par l’augmentation des séjours à l’hôpital des patients

En termes d'utilisateur final, le marché est segmenté en chevets d'hôpitaux, laboratoires de cabinets de médecins, cliniques de soins d'urgence et de vente au détail, tests à domicile et autotests, maisons de retraite et autres.

Le segment des lits d’hôpitaux devrait représenter une part de marché dominante au cours de la période de prévision. Sa domination est imputable à l’augmentation des séjours hospitaliers des patients souffrant de maladies infectieuses. Cela a conduit à une augmentation de la demande de diagnostics de maladies infectieuses sur le lieu d’intervention en milieu hospitalier.

Les cliniques de soins d’urgence et de vente au détail devraient croître au TCAC le plus élevé au cours de la période de prévision en raison du nombre croissant de cliniques et de soins d’urgence autonomes dans les pays développés et émergents. Pendant la période sans précédent de COVID-19, d’autres installations de test, centres de service au volant et autres ont gagné du terrain. Par exemple, selon un article de presse publié en janvier 2023, environ 11 150 centres de soins d’urgence ont vu le jour aux États-Unis. Cela est probablement dû à la nécessité d’un diagnostic rapide des infections à coronavirus.

En outre, le segment des tests à domicile et des autotests devrait enregistrer une croissance significative au cours de la période de prévision. Cela est dû au déplacement croissant des préférences des patients du diagnostic hospitalier vers le diagnostic à domicile.

Analyse RÉGIONALE

North America Infectious Disease Point-of-care (POC) Diagnostics Market 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Europe

L’Europe détenait la deuxième plus grande part de marché et ce marché devrait croître à un TCAC significatif au cours de la période de prévision. Cela est dû à la multiplication des alliances stratégiques entre acteurs clés. Par exemple, en février 2023, BIOSYNEX SA a annoncé l'acquisition de Chembio Diagnostics, Inc., dans le but de renforcer son portefeuille de tests POC. Par ailleurs, en décembre 2021, F. Hoffmann-La Roche SA a annoncé l'acquisition du groupe TIB Molbiol. L’acquisition visait à accroître les capacités de développement rapide de tests pour les maladies infectieuses.

Asie-Pacifique

Le marché de la région Asie-Pacifique affichera le TCAC le plus élevé en raison de la pénétration accrue des acteurs du marché et de l’adoption plus élevée des kits de diagnostic POC. En outre, les acteurs du marché de cette région réalisent des investissements massifs, ce qui alimentera la demande de produits avancés. Par exemple, en juin 2022, Cipla Limited a signé un accord pour acquérir partiellement Achira Labs Private Limited. L'acquisition visait à développer et à commercialiser des kits de tests médicaux sur le lieu d'intervention en Inde, où Achira Labs Private Limited se spécialise dans le développement de tests moléculaires et de tests immunologiques POC dans les domaines cliniques des maladies infectieuses.

Amérique latine, Moyen-Orient et Afrique

Le marché des diagnostics au point de service des maladies infectieuses en Amérique latine, au Moyen-Orient et en Afrique représentait une part de marché inférieure à celle des trois autres régions, en raison d'un manque de sensibilisation de la communauté des soins de santé et des avantages du diagnostic au point de service.

ACTEURS CLÉS DE L'INDUSTRIE

F. Hoffmann-La Roche Ltd, Cepheid Inc. et Abbott Laboratories domineront le marché avec un solide portefeuille de produits

Le marché du diagnostic des maladies infectieuses au point d'intervention est semi-consolidé en raison des solides portefeuilles de produits et du remarquable réseau de distribution des grandes entreprises des pays développés et émergents. F. Hoffmann-La Roche AG, Cepheid Inc. et Abbott Laboratories sont en tête du marché, représentant une part dominante en 2022. Le lancement de produits de diagnostic, associé à des collaborations stratégiques avec les principaux acteurs de l'industrie, est susceptible de favoriser la croissance des entreprises conduisant à une part de marché plus élevée. Toutefois, les opportunités potentielles offertes par le marché permettront l’entrée de plusieurs acteurs nationaux dans les années à venir. Cela se traduira par un marché légèrement fragmenté d'ici 2030. Par exemple, en septembre 2021, LumiraDx, société basée au Royaume-Uni, a annoncé la finalisation de la fusion avec CA Healthcare Acquisition Corp. La fusion a permis à LumiraDx d'élargir son portefeuille et de piloter la transformation des tests de diagnostic avec un pipeline de plus de 30 tests pour des problèmes de santé courants, notamment les maladies infectieuses, les maladies cardiovasculaires, le diabète et les troubles de la coagulation.

D'autres acteurs clés, tels que bioMérieux, BD, Quidel Corporation et Danaher Corporation, entre autres, sont également entrés dans la concurrence sur le marché avec de nouveaux produits POC avancés pour les maladies infectieuses.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- F. Hoffmann-La Roche SA(Suisse)

- Thermo Fisher Scientific Inc. (États-Unis)

- Laboratoires Abbott(NOUS.)

- Quest Diagnostics Incorporated (États-Unis)

- BD (États-Unis)

- bioMérieux SA (France)

- Cardinal Santé, Inc.(NOUS.)

- Céphéide (États-Unis)

- Trinity Biotech (Irlande)

- Quidel Corporation (États-Unis)

- Bio-Rad Laboratories Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- janvier 2023 -Cipla Inc. a lancé un appareil de test au point d'intervention, Cippoint. L'appareil est approuvé CE IVD et aide à diagnostiquer les maladies non transmissibles et infectieuses.

- Février 2022 -Trinity Biotech a reçu l'approbation de l'Organisation mondiale de la santé (OMS) pour son TrinScreen HIV, un produit de dépistage du VIH. Il s’agit d’un test rapide fournissant des résultats en moins de 12 minutes à partir d’une goutte de sang prélevée au doigt.

- octobre 2021 –Hologic, Inc. a annoncé le lancement de l'Aptima SARS-CoV-2/Flu Assay, un test multiplex COVID-19/grippe, en Amérique du Nord et en Europe pour détecter trois virus respiratoires SARS-CoV-2, la grippe A et la grippe B.

- avril 2021 –Chembio Diagnostics, Inc. a annoncé le lancement du test rapide COVID-19/Flu A&B au point de service. Le test fournit des résultats en 15 minutes.

- Mars 2021 –Roche a annoncé le lancement du test Cobas SARS-CoV-2 Variant Set 1. Ce test a été développé pour détecter les variantes du COVID-19 trouvées au Royaume-Uni, en Afrique du Sud et au Brésil.

COUVERTURE DU RAPPORT

Le rapport sur le marché du diagnostic des maladies infectieuses au point de service fournit une analyse détaillée de l’industrie et se concentre sur des aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport d’étude de marché englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de -2,8 % de 2026 à 2034 |

|

Segmentation |

Par technique

|

|

Par maladie

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial est évaluée à 13,97 milliards USD en 2026, et devrait atteindre 11,13 milliards USD d'ici 2034, avec un TCAC de -2,80 % sur la période 2026-2034.

En 2025, l’Amérique du Nord représentait 5,22 milliards de dollars.

Le marché affichera un TCAC de -2,8% au cours de la période de prévision (2026-2034).

Le segment du diagnostic moléculaire devrait être le segment leader de ce marché au cours de la période de prévision.

La prévalence croissante des maladies infectieuses et l’introduction de produits POC avancés par les acteurs du marché sont des facteurs majeurs qui stimulent la croissance du marché.

F. Hoffmann-La Roche Ltd., Cepheid et Abbott Laboratories sont des acteurs majeurs sur le marché mondial.

L’Amérique du Nord a dominé la part de marché en 2022.

Le fardeau accru du sous-diagnostic des maladies infectieuses et la demande de produits POC par les pays émergents devraient favoriser leur adoption sur le marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés