Taille, part et analyse de l’industrie du marché des compensations de carbone, par type (marché de conformité et marché volontaire), par type de projet (projets d’évitement/réduction et projets d’élimination/séquestration), par utilisateur final (énergies renouvelables, foresterie et terres, industrie, ménage et appareils électroménagers, transports et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

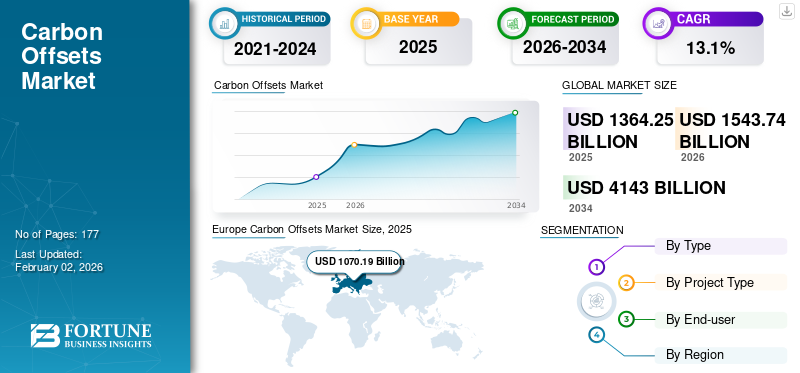

La taille du marché mondial des compensations de carbone était évaluée à 1 364,25 milliards de dollars en 2025 et devrait passer de 1 543,74 milliards de dollars en 2026 à 4 143,00 milliards de dollars d’ici 2034, affichant un TCAC de 13,10 % au cours de la période de prévision. L'Europe a dominé le marché des compensations carbone avec une part de marché de 78,40 % en 2025. De plus, la taille du marché des compensations carbone aux États-Unis devrait croître considérablement, pour atteindre une valeur estimée à 326,2 milliards de dollars d'ici 2032.

La compensation carbone est un processus clé de neutralisation du carbone qui contribue à la réduction des émissions de carbone ou des émissions de gaz à effet de serre dans l’environnement. Ce processus comprend diverses technologies de captage du carbone, telles que la séquestration du carbone et l'investissement dans les énergies renouvelables qui réduisent et mesurent les gaz industriels et commerciaux en tonnes. Le gouvernement donne la valeur monétaire de chaque tonne dedioxyde de carboneou équivalent en dioxyde de carbone (CO2e) en utilisant des unités de mesure, telles que tCO2e ou MTCO2e. Cette valeur monétaire pour la neutralisation du carbone stimulera la participation volontaire des industries d'utilisation finale aux programmes de compensation carbone. Ces activités ont pris de l'ampleur après la signature de quelques accords mondiaux, tels que le Protocole de Kyoto de 1977 et l'Accord de Paris de 2015. Ces accords et protocoles ont abouti à l'établissement d'objectifs d'émission nette de carbone nul pour les nations du monde entier. Par conséquent, ces activités devraient stimuler le marché au cours de la période de prévision.

Le conflit entre la Russie et l’Ukraine a eu un impact considérable sur les principales industries européennes et mondiales. L’armée utilise des équipements de guerre, tels que des chars, des canons et des grenades, qui émettent de grandes quantités de gaz à effet de serre. Selon Collective Innovation to Fight Climate Change, l’armée mondiale émet près de 6 % de toutes les émissions de gaz à effet de serre, car ces défenses ne relèvent d’aucune limite internationale dans les accords sur le changement climatique.

La croissance de ce marché est associée à l'imposition de conformités gouvernementales et à la contribution indépendante des industries d'utilisation finale pour neutraliser les émissions de gaz à effet de serre. Les gouvernements émettent des crédits carbone par tonne de CO2e pour différentes industries d'utilisation finale qui peuvent être vendus selon le prix commercial actuel. Les industries utilisatrices finales et les commerçants ont investi dans le marché des crédits carbone, ce qui a accru la demande de compensations carbone. Ainsi, ces activités de guerre ont eu un impact sur le marché.

La pandémie de COVID-19 a eu un impact sur le marché en raison des restrictions sur les activités d’émission de carbone et de purification des gaz. Les gouvernements du monde entier ont dû imposer des confinements et des restrictions sur la circulation des personnes, les systèmes de transport et les activités commerciales, telles que les unités de fabrication et les services commerciaux. Cela a considérablement réduit la quantité de gaz à effet de serre et d’autres gaz toxiques dans l’environnement et a temporairement réduit les investissements dans des projets de neutralisation du carbone. De plus, les prix des crédits carbone fluctuaient sur les plateformes boursières, ce qui créait une situation incertaine pour les investisseurs et les grandes entreprises qui étaient sur le point d’obtenir des crédits carbone en échange d’équivalent CO2. Ainsi, ces facteurs ont eu un impact sur le nombre de projets de compensation carbone à travers le monde.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des compensations de carbone

- Taille du marché en 2025 : 1 364,25 milliards de dollars

- Taille du marché en 2026 : 1 543,74 milliards de dollars

- Taille du marché prévue pour 2034 : 4 143,00 milliards USD

- TCAC : 13,10 % de 2026 à 2034

- L'Europe a dominé le marché avec une part de 78,40 % en 2025.

- Le segment du marché de la conformité devrait détenir une part de 99,79 % en 2026.

- Le segment des projets d’évitement/réduction devrait représenter une part de 75,18 % en 2026.

Europe

1 070,19 milliards USD en 2025. Région dominante, animée par des politiques environnementales strictes, des investissements durables et de solides systèmes d'échange de crédits carbone.

Amérique du Nord

150,56 milliards USD en 2025. Soutenu par des politiques environnementales solides, des investissements dans les énergies renouvelables et des réglementations de réduction des émissions de carbone.

Asie-Pacifique

112,38 milliards USD en 2025. Croissance tirée par l’augmentation des projets de captage du carbone et l’augmentation des initiatives de réduction des émissions dans les principales économies.

NOUS.

142,5 milliards USD en 2026. Croissance soutenue par des politiques de réduction des émissions au niveau fédéral et national et par des investissements dans les énergies renouvelables.

Chine

51,60 milliards USD d’ici 2026. Croissance tirée par l’augmentation des émissions de carbone, l’augmentation des projets de captage du carbone et de fortes initiatives de décarbonation.

En savoir plus

Tendances du marché des compensations de carbone

L’adoption croissante des compensations carbone par des projets volontaires deviendra une tendance clé du marché

L’augmentation du réchauffement climatique due à l’augmentation des émissions de gaz à effet de serre a créé une opportunité potentielle pour des projets volontaires de neutralisation du carbone. De nombreux petits émetteurs de gaz à effet de serre (GES) ont commencé à participer au programme de compensation carbone pour atteindre zéro émission nette de carbone. De plus, ces petits volontaires obtiennent un crédit carbone pour neutraliser chaque tonne de carbone. Ces crédits peuvent être utilisés comme monnaie pour le commerce du carbone sur les plateformes boursières, ce qui génère un profit élevé pour l’entreprise. Ces avantages financiers sur le marché ont créé de nouvelles opportunités pour les bénévoles nouveaux et existants afin de maximiser leurs revenus.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des compensations de carbone

Des réglementations gouvernementales strictes pour neutraliser les émissions de carbone d’ici 2050 afin de stimuler le marché

Au cours des dernières années, les émissions de carbone des industries de base, telles que le ciment, le charbon, le pétrole brut, le gaz naturel et l’acier, ont dépassé les limites autorisées. Ainsi, une augmentation du CO2e et d’autres gaz toxiques épuise les couches d’ozone, entraînant de graves problèmes de santé chez les adultes et les nouveau-nés. L'EPA (Environmental Protection Agency) des États-Unis confirme qu'un atome de chlore peut détruire plus de 100 000 molécules d'ozone dans la stratosphère. Ainsi, ces réactions atmosphériques affaiblissent la couche d’ozone, exposant la surface terrestre aux rayons UV nocifs. Ces rayons UV ou rayonnements UV augmentent le risque à court ou à long terme de vieillissement prématuré, de lésions cutanées, de cancer de la peau et de cécité. Selon le Centre national pour la santé environnementale, les rayons UV peuvent augmenter le risque de maladies chroniques chez les personnes de plus de 50 ans ayant la peau et les yeux clairs. Une telle augmentation des risques pour la santé due au volume croissant des émissions de carbone entraînera une augmentation de la demande de technologies de captage du carbone.

Après l’Accord de Paris de 2015 et le Protocole de Kyoto de 1977, les gouvernements de divers pays ont fixé des limites à leurs émissions de CO2e. Ces accords et protocoles visaient à assurer la neutralité carbone, ce qui serait bénéfique pour les entreprises. Les gouvernements ont promu et proposé un système de crédits carbone pour des projets comprenant les énergies renouvelables, le captage du carbone et le reboisement. Ces crédits carbone émis diffèrent selon les industries d’utilisation finale. Selon le groupe Perspectives Climat, on estime que les crédits carbone pour le marché volontaire diminueraient de 12,9 à 25,8 USD/t CO2e entre 2026 et 2030. Ainsi, l'implication croissante des gouvernements de divers pays pour atteindre zéro émission nette de carbone stimule la croissance du marché des compensations carbone.

Initiatives de développement durable des entreprises pour stimuler la croissance du marché

Les entreprises reconnaissent de plus en plus l’importance de la durabilité et de la gestion de l’environnement. Beaucoup d’entre eux ont fixé des objectifs ambitieux pour atteindre zéro émission nette, et ces mesures peuvent constituer un élément essentiel de leurs stratégies. Elles intègrent de plus en plus le développement durable dans leurs stratégies commerciales, motivées par la nécessité de répondre aux préoccupations environnementales, d'améliorer la réputation de leur marque, de répondre aux exigences réglementaires et de répondre aux pressions des parties prenantes. Cette tendance a conduit à une augmentation significative de la demande de compensations carbone alors que les entreprises cherchent à atteindre leurs objectifs en matière de durabilité et de climat.

La responsabilité sociale des entreprises (RSE) est la pratique par laquelle les entreprises assument la responsabilité de leur impact sur la société et l'environnement. Dans le cadre de leurs initiatives RSE, de nombreuses entreprises s'engagent à réduire leur empreinte carbone en investissant dans des projets de compensation carbone. Ces projets vont du reboisement et des énergies renouvelables au captage du méthane et à l’amélioration de l’efficacité énergétique.

FACTEURS DE RETENUE

Une sensibilisation limitée à la compensation carbone et aux scores de crédit à faible émission de carbone dans plusieurs pays pourrait entraver la croissance du marché

La compensation carbone est l’une des chaînes de processus de capture du carbone nouvellement introduites et associées au système d’échange de droits d’émission de carbone. Les pays les plus riches financent généralement ces crédits. Cependant, il est difficile de mesurer la quantité de carbone ou de CO2e qui sera émise dans les années à venir, ce qui rend encore plus difficile l’octroi de fonds aux gouvernements. De plus, il n’existe pas de méthode ou de processus standardisé mondialement accepté pour mesurer les compensations carbone. En plus de ces conditions défavorables, la connaissance limitée de la compensation carbone et du commerce des crédits carbone est un autre facteur clé qui aura un impact sur le marché mondial au cours de la période de prévision.

De plus, certains programmes de neutralisation du carbone ne relèvent pas du programme, comme les systèmes de panneaux solaires. De plus, les principaux pays émetteurs de carbone, comme la Chine, ne sont pas efficacement impliqués dans le système de compensation carbone car le prix de la tonne de CO2e est faible par rapport à celui des pays européens. De plus, le processus de compensation carbone est nouveau sur le marché de la réduction carbone. Cependant, les pays du monde entier participent volontairement à la réduction des émissions de CO2 d’ici 2050.

Analyse de la segmentation du marché des compensations de carbone

Analyse par type

Le segment du marché de la conformité est dominé par le gouvernement imposé. Restrictions sur les émissions de gaz CO2

Sur la base du type, le marché est classé en marché de conformité et marché volontaire.

Le segment du marché de la conformité devrait détenir la plus grande part de marché, soit 99,79 % en 2026. La croissance du segment est associée à l’augmentation des émissions de gaz carbone dans le monde. Les gouvernements de différents pays et des organisations indépendantes ont imposé une limite aux émissions de gaz à effet de serre conformément à l'Accord de Paris de 2015. Le gouvernement a émis des crédits carbone pour les industries d'utilisation finale afin de neutraliser leurs émissions de carbone. Cela a conduit les entreprises à commencer à investir dans des projets de compensation carbone, tels que des projets d'évitement/réduction et des projets d'élimination/séquestration, afin de maximiser leurs revenus en vendant leurs émissions de carbone. Ces activités ont stimulé la croissance du segment

La sensibilisation croissante à la neutralisation du carbone parmi les industries d’utilisation finale stimule la croissance du segment de marché volontaire. La demande de crédits carbone a augmenté après l’Accord de Paris de 2015 en raison des initiatives prises pour atteindre zéro émission nette de gaz carbone en vertu de l’article 6 de l’Accord de Paris. Par conséquent, les industries d’utilisation finale ont commencé à investir dans les énergies renouvelables, notamment l’hydroélectricité et l’éolien. Une telle augmentation des activités bénévoles a stimulé la croissance du segment.

Analyse par type de projet

Les projets d’évitement/réduction détenaient la plus grande part de marché en raison de la nécessité de réduire les émissions de gaz dangereux

En fonction du type de projet, le marché est segmenté en projets d’évitement/réduction et en projets d’élimination/séquestration.

Les projets d’évitement/réduction représentaient la plus grande part de marché en 2023. L’appauvrissement rapide de la couche d’ozone a stimulé la croissance du segment. Au cours des dernières années, le nombre de projets visant à éviter le dioxyde de carbone et visant à réduire les émissions de carbone dans l'atmosphère a augmenté en Europe, en Asie-Pacifique et en Amérique du Nord. Le segment devrait dominer la part de marché de 75,18 % en 2026.

Le segment des projets de retrait/séquestration se développe progressivement sur le marché. La croissance du segment est associée à l’élimination du dioxyde de carbone de diverses sources à l’aide de procédures telles que l’oxycombustion, la post-combustion, la pré-combustion et la séparation industrielle. L'utilisation de ces procédés a également augmenté dans le secteur industriel en raison de leur rentabilité. Par conséquent, l’augmentation des émissions de dioxyde de carbone stimule la croissance du segment sur le marché. Ce segment devrait afficher un TCAC de 12,92 % au cours de la période de prévision.

Par analyse de l'utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des énergies renouvelables détenait une part de marché importante en raison du déploiement accru de produits

En fonction de l’utilisateur final, le marché est segmenté en énergies renouvelables, foresterie et terres, industrie, appareils électroménagers, transports et autres.

Le segment des énergies renouvelables représentait la plus grande part de marché des compensations carbone en 2023. La croissance du segment est associée à l’augmentation rapide des émissions de CO2e, qui ont un impact sur l’environnement et la santé humaine. En outre, l’augmentation du CO2e a provoqué de graves problèmes de santé, tels que des maladies respiratoires. Ces effets négatifs ont fait augmenter la demande de processus d’élimination du carbone pour éliminer les émissions de carbone de l’environnement. Les projets d'énergie renouvelable, tels que l'hydroélectricité et l'air, réduisent la dépendance au charbon et aux combustibles fossiles, ce qui entraîne une diminution des émissions de carbone. Ainsi, l’augmentation des émissions de CO2e a stimulé les investissements dans des projets d’énergies renouvelables, conduisant à la croissance du segment. Le segment devrait dominer la part de marché de 40,25 % en 2026.

La croissance des secteurs forestier et foncier, industriel, électroménager, transport et autres segments est associée à des initiatives gouvernementales de soutien visant à réduire l’empreinte carbone et les émissions de gaz dangereux. Ces industries d’utilisation finale obtiennent un crédit pour chaque tonne de neutralisation de carbone. Ainsi, les initiatives gouvernementales croissantes pour un avenir sans carbone entraînent une augmentation des investissements dans ces applications finales, propulsant ainsi davantage le marché. Ce segment devrait afficher un TCAC de 13,13 % au cours de la période de prévision.

ANALYSE RÉGIONALE

En fonction de la région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Europe

Europe Carbon Offsets Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Europe a généré 1 070,19 milliards de dollars, contribuant à hauteur de 78,40 % aux revenus du marché mondial, et devrait atteindre 1 202,67 milliards de dollars en 2026. Les politiques environnementales remarquables et une augmentation substantielle des investissements dans les projets de développement durable stimuleront la croissance du marché dans la région. L’Europe est fortement présente dans le secteur du commerce des crédits carbone. Par conséquent, les principales industries d’utilisation finale s’engagent dans des programmes de compensation carbone pour augmenter leurs revenus et atteindre leur objectif de zéro émission nette de carbone d’ici 2050. Ces facteurs devraient stimuler le marché en Europe. Le marché britannique devrait atteindre 190,1 milliards de dollars d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 150,56 milliards de dollars en 2025, soit une part de 11,00 %, et devrait atteindre 172,51 milliards de dollars en 2026. L'Amérique du Nord connaît une croissance progressive en raison de la mise en œuvre de politiques environnementales aux États-Unis. Par exemple, en septembre 2006, le gouvernement américain a publié le Global Warming Solutions Act (AB 32) de Californie pour réduire les GES. émissions. De plus, en 1977, le gouvernement américain a fixé des normes d’émission de dioxyde de carbone dans l’Oregon et dans l’État de Washington. Ainsi, un nombre croissant de politiques gouvernementales en faveur des industries d’utilisation finale ont augmenté les investissements dans des projets d’énergies renouvelables afin de réduire les émissions de CO2e. La taille du marché américain devrait atteindre 142,5 milliards de dollars en 2026.

Asie-Pacifique

Le marché de l'Asie-Pacifique représentait 112,38 milliards de dollars en 2025, soit 8,20 % de l'industrie mondiale, et devrait atteindre 133,4 milliards de dollars en 2026. La Chine est l'un des plus grands émetteurs de dioxyde de carbone de la région. Chaque année, le pays émet une grande quantité de gaz dangereux, tels que des GES, du monoxyde de carbone et du dioxyde de carbone. Ces gaz peuvent appauvrir la couche d'ozone. Le nombre de projets de captage du carbone a donc augmenté ces dernières années. Ainsi, ces facteurs devraient stimuler le marché en Asie-Pacifique au cours de la période de prévision. Le marché sud-coréen devrait atteindre 12,40 milliards USD d'ici 2026, le marché chinois devrait atteindre 51,60 milliards USD d'ici 2026 et le marché néo-zélandais devrait atteindre 65,30 milliards USD d'ici 2026.

Reste du monde

La croissance du marché dans le reste du monde est due à la prise de conscience croissante de la neutralisation carbone. En 2025, le reste du monde représentait 31,12 milliards de dollars, soit 2,30 % du marché mondial, et devrait atteindre 35,15 milliards de dollars en 2026. Les gouvernements de divers pays encouragent les industries d'utilisation finale à atteindre leurs objectifs de zéro émission nette de carbone en émettant des crédits de carbone en échange de dioxyde de carbone neutralisé en tonnes. Ces activités devraient stimuler l’expansion du marché dans le reste du monde.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs s’orientent vers la durabilité pour gagner un avantage concurrentiel

Les principaux acteurs opérant sur le marché sont Carbon Credit Capital, NativeEnergy, Green Mountain Energy Company, EcoAct, GreenTrees et autres. Ces entreprises augmentent leurs investissements dans des activités de développement durable. De plus, ils sont impliqués dans le lancement de nouveaux projets, les coentreprises, les acquisitions et les partenariats pour acquérir un fort avantage concurrentiel sur le marché. Les autres acteurs clés du marché ont établi une forte présence régionale, des canaux de distribution solides et créé des offres de produits variées.

Liste des principales entreprises de compensation carbone :

- Carbon Credit Capital (États-Unis)

- Indigène(NOUS.)

- Société d'énergie de montagne verte(NOUS.)

- EcoAct(ROYAUME-UNI.)

- Greenfleet (États-Unis)

- ALLCOT (Suisse)

- 3DegrésGroup, Inc. (États-Unis)

- WayCarbon (Brésil)

- Pôle Sud (Suisse)

- Passe Terra(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2024 :3Degrees a lancé une nouvelle solution pour aider les organisations à atteindre les objectifs d’émissions de portée 3 au sein de leurs chaînes d’approvisionnement agricole. La solution Smart Launch comprend une offre combinée de crédits carbone et de certificats de gaz naturel renouvelable (GNR). Il comprend également les outils de marketing et le soutien à la gestion de programme nécessaires pour faire approuver et lancer un programme de la manière la plus efficace et la plus rentable possible.

- Avril 2024 :Le Pôle Sud s’est associé à GenZero, qui a lancé un nouveau centre pour étendre les crédits carbone « à fort impact et les premiers en leur genre » afin d’accélérer l’action climatique en Asie. Les deux sociétés ont lancé une initiative appelée Asia Centre of Carbon Excellence (ACCE) basée à Singapour pour développer des projets carbone pertinents pour la région.

- Août 2023 :Le Conseil mondial du carbone, basé à Doha, a annoncé son intention de lister ses crédits carbone sur la plateforme d'échanges MENA. Cette initiative devrait augmenter le nombre d’investisseurs en compensation carbone et augmenter le nombre de projets actifs d’émission de carbone au Moyen-Orient.

- Mars 2023 :Sweep, une plateforme de gestion et de réduction du carbone, a annoncé son partenariat avec 3Degrees, une solution climatique mondiale. Les deux sociétés certifiées B s'associeront pour offrir une expérience transparente aux organisations cherchant à mesurer et à prendre des mesures concernant leurs émissions opérationnelles et celles de leur chaîne de valeur.

- Mars 2022 :WayCarbon a été acquis par Banco Santander Espagne, accélérant ainsi son ambition de contribuer à l'adoption d'engagements et à la mise en œuvre de solutions efficaces pour lutter contre le changement climatique. WayCarbon est détenu à 80 % par Banco Santander, l'une des plus grandes banques européennes. C'est un développeur leader de projets d'élimination du carbone et un pionnier en matière de solutions d'atténuation du changement climatique et de durabilité.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux, tels que les principales entreprises, les projets et les utilisateurs finaux. Il offre également un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Il comprend des données historiques et prévoit la croissance des revenus du marché aux niveaux mondial, régional et national. En outre, il donne une analyse des dernières dynamiques et opportunités du marché. En plus des facteurs mentionnés ci-dessus, le rapport englobe divers facteurs contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 13,10 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par type de projet

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 1 364,25 milliards de dollars en 2025 et devrait atteindre 4 143,00 milliards de dollars d’ici 2034.

Enregistrant un TCAC de 13,10 %, le marché affichera une croissance constante au cours de la période de prévision 2026-2034.

Par utilisateur final, le segment des énergies renouvelables représentait une part de marché leader en 2025.

Une tendance majeure est la montée en puissance des projets volontaires de compensation carbone, auxquels les petites et moyennes entreprises participent pour atteindre les objectifs de zéro émission nette et bénéficient financièrement grâce à l’échange de crédits carbone. L’adoption croissante des crédits carbone en tant qu’actifs négociables et l’intégration de la durabilité dans les stratégies des entreprises remodèlent également le marché.

L'Europe a dominé le marché des compensations carbone en 2025, détenant une part de marché de 78,40 %. La région est en tête grâce à des politiques environnementales fortes, à l’adoption précoce de systèmes d’échange de droits d’émission de carbone et à des investissements élevés dans des projets de développement durable et d’énergies renouvelables.

Le marché est principalement segmenté en projets d'évitement (comme le déploiement d'énergies renouvelables et l'efficacité énergétique) et en projets d'élimination/séquestration (comme les technologies de reboisement et de captage du carbone). En 2025, les projets d’évitement/réduction détenaient la plus grande part de marché en raison de leur mise en œuvre généralisée.

Les crédits carbone servent de représentation monétaire des émissions de carbone réduites ou évitées, généralement mesurées en tonnes métriques d'équivalent CO2 (tCO2e). Ces crédits peuvent être achetés, vendus ou échangés par les gouvernements et les entreprises pour atteindre des objectifs de conformité ou des objectifs volontaires de durabilité.

Les principaux secteurs d'utilisation finale comprennent les énergies renouvelables, la foresterie et la gestion des terres, la fabrication industrielle, les transports et les appareils électroménagers. Parmi ceux-ci, le segment des énergies renouvelables représentait la plus grande part de marché en 2025, motivé par la nécessité de réduire la dépendance aux combustibles fossiles et de réduire les émissions de CO2.

Carbon Credit Capital, NativeEnergy, Green Mountain Energy Company, EcoAct et GreenTrees sont quelques-uns des principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 177

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés