Taille, part et analyse de l’industrie du marché du captage et de la séquestration du carbone (CSC), par source de captage (produits chimiques, traitement du gaz naturel, production d’électricité, production d’engrais et autres), par utilisation finale (récupération améliorée du pétrole {EOR} et stockage et traitement dédiés) et prévisions régionales, 2026-2034

Taille du marché du captage et de la séquestration du carbone (CSC)

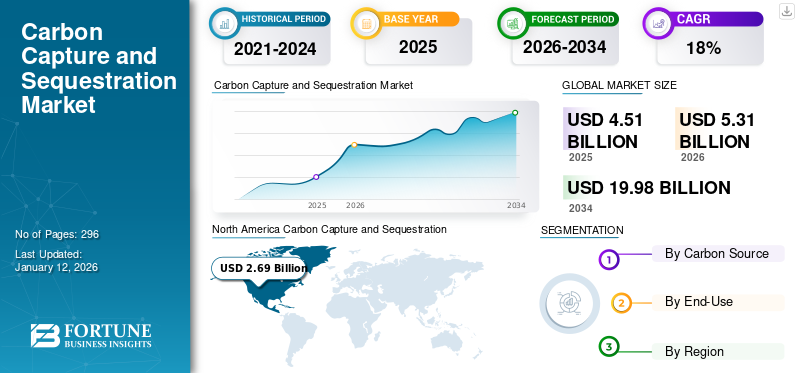

La taille du marché mondial du captage et de la séquestration du carbone (CSC) était évaluée à 4,51 milliards USD en 2025. Le marché devrait passer de 5,31 milliards USD en 2026 à 19,98 milliards USD d’ici 2034, avec un TCAC de 18,03 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du captage et de la séquestration du carbone avec une part de marché de 59,65 % en 2025.

La technologie de captage et de séquestration du carbone implique le piégeage, le transport et le stockage des émissions nocives de dioxyde de carbone provenant de diverses sources. Le captage du CO2 s'effectue généralement au moyen de nombreuses procédures telles que la pré-combustion, l'oxycombustion, le captage post-combustion, la séparation industrielle ou la fusion de divers processus industriels. Le CO2 saisi est transféré par plusieurs modes, tels que des pipelines et des pétroliers, pour être stocké dans des aquifères profonds ou des réservoirs sous la surface de la terre.

La pandémie de COVID-19 a affecté les segments commerciaux, tels que les cimenteries, les usines chimiques et autres, qui jouent un rôle essentiel dans le fonctionnement du marché du CCUS. Après la relance de ces activités, les entreprises CCUS se sont rapidement adaptées aux changements et ont repris leurs activités après des mois de confinement. Ainsi, le confinement dû à la pandémie a retardé les projets prévus, ce qui a influencé le développement du CCUS.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial du captage et de la séquestration du carbone (CSC)

Taille et part du marché :

- Valeur marchande 2025: 4,51 milliards de dollars

- Estimation 2026: 5,31 milliards de dollars

- Prévisions 2034: 19,98 milliards de dollars

- TCAC (2026-2034): 18,03%

- Région supérieure: Amérique du Nord – portée par un fort soutien gouvernemental et des installations de CSC opérationnelles

- Principale source de capture: Traitement du gaz naturel – largement adopté pour sa rentabilité et son contrôle des émissions

- Meilleure application: Stockage & traitement dédiés – stockage permanent du CO₂ dans des formations géologiques

- Cas d'utilisation à la croissance la plus rapide: Enhanced Oil Recovery (EOR) – exploiter le CO₂ pour stimuler la production pétrolière

Principales tendances et facteurs déterminants :

- Dynamique politique: Les objectifs mondiaux de zéro émission nette et les mandats de contrôle des émissions stimulent l’adoption du CSC

- Collaborations industrielles : Les partenariats stratégiques (par exemple, Fluor et FCL) permettent des projets de CSC à grande échelle

- Synergie CO₂-EOR: Le CSC soutient la récupération du pétrole tout en réduisant les émissions, obtenant ainsi un soutien politique au Canada et aux États-Unis.

- Poussée verte post-pandémique: Les initiatives de relance se concentrent sur les infrastructures durables, y compris le CSC

- Forte hausse des investissements technologiques: Des entreprises comme Chevron et Svante développent leurs technologies de production et de stockage de filtres CSC

Défis du marché :

- Coûts d'installation élevés: Les infrastructures à forte intensité de capital pour le captage, le transport et le stockage limitent l'adoption

- Complexité opérationnelle: Nécessite un financement à long terme, un alignement de la réglementation transfrontalière et des systèmes de surveillance

- Problèmes de faisabilité: Il est difficile d’atteindre une échelle de capture multi-MTPA sur des marchés plus petits ou moins développés

Opportunités de marché :

- Engagements zéro émission nette: Augmentation des investissements mondiaux dans la décarbonisation et la transition énergétique soutenue par l'ESG

- Réhabilitation d'un ancien réservoir: L'utilisation de gisements de pétrole et de gaz épuisés pour le stockage du CO₂ offre des opportunités évolutives

- L’émergence de l’Asie-Pacifique: Les projets de grande capacité en Chine et en Australie gagnent du terrain grâce au soutien politique

- Synergie hydrogène: L'intégration du CSC dans la production d'hydrogène soutient des écosystèmes d'énergie propre plus larges

Le ralentissement économique a entraîné une diminution de l'activité industrielle, ce qui a entraîné une réductiondioxyde de carbone (CO2)émissions. Cela a également entraîné des retards dans les projets et les investissements de captage du carbone. De nombreuses initiatives de CSC nécessitaient un financement et un soutien gouvernemental importants, qui pourraient être détournés vers des besoins plus immédiats liés à la pandémie. En outre, les restrictions de voyage et les perturbations de la chaîne d’approvisionnement ont ralenti la construction et le déploiement technologique, entravant ainsi la progression des infrastructures de captage du carbone.

L’accent mis par la pandémie sur la santé publique a renforcé l’importance de l’air pur et d’un environnement durable. Cette prise de conscience accrue pourrait conduire à un soutien public et politique accru au CSC dans le cadre d’une stratégie plus large visant à atteindre zéro émission nette. Les gouvernements en quête d’une reprise économique post-pandémique pourraient considérer les investissements dans le captage et la séquestration du carbone comme une opportunité de créer des emplois et de stimuler la croissance du marché économique tout en s’attaquant aux préoccupations climatiques.

Tendances du marché du captage et de la séquestration du carbone (CSC)

Collaborations entre les participants de l’industrie pour des projets à grande échelle visant à propulser la croissance du marché

Divers acteurs du marché se concentrent sur unir leurs forces pour réaliser des installations de captage et de séquestration du carbone à grande échelle et commercialiser la technologie. Les partenariats visent également à aider à rassembler les CAPEX importants nécessaires aux nouveaux projets, couplés au déploiement facile de contrats régionaux pour soutenir la construction et l'exploitation des projets. Par exemple, en juillet 2023, Fluor Corporation a formalisé un accord de licence avec Federated Co-Operatives Limited (FCL). Cet accord concerne l'utilisation de la technologie de pointe de capture du carbone Econamine FG PlusSM de Fluor au complexe Co-op Renewable Diesel de FCL, situé à Regina, en Saskatchewan, au Canada. L'inclusion de la technologie de Fluor est un élément essentiel de la stratégie énergétique de FCL et s'aligne sur son engagement substantiel de 2 milliards de dollars visant à établir un complexe agricole intégré. Le projet de diesel renouvelable FCL, qui devrait être pleinement opérationnel d’ici 2027, représente une étape importante dans sa feuille de route énergétique globale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché du captage et de la séquestration du carbone (CSC)

Des politiques strictes et des perspectives positives pour atténuer l’empreinte carbone Propulsera la demande de produits

Différents gouvernements ont mis en place des plans d'action stricts pour stabiliser le changement climatique et réduire les émissions globales de carbone à court et à long terme. Les activités sévères visant à surveiller et à réduire les émissions de gaz à effet de serre (GES) des installations de production d’électricité sont sur le point d’augmenter encore la croissance du marché du captage et de la séquestration du carbone. En mars 2023, l'Union européenne a introduit la loi Net Zero Industry Act, annonçant un objectif annuel d'injection de 50 millions de tonnes de CO2 par an d'ici 2030. La loi établit également des protocoles d'autorisation améliorés pour les initiatives de captage, d'utilisation et de stockage du carbone (CCUS). Dans le cadre d'un développement connexe, la phase inaugurale du projet Greensand au Danemark a débuté ses opérations en mars 2023, impliquant le transport et le stockage sécurisés du CO2 en provenance de Belgique dans un ancien champ pétrolier de la mer du Nord au Danemark.

Demande croissante de projets de récupération assistée du pétrole (EOR) au CO2 pour compléter le paysage industriel

Récupération assistée du pétrole (EOR)est une méthode de récupération tertiaire du pétrole déployée pour récupérer plus de 65 % du pétrole récupérable total en place non produit par les phases primaire et secondaire. Les mesures croissantes visant à réduire les niveaux maximaux de dioxyde de carbone générés par la production et l’utilisation de combustibles fossiles stimulent la croissance du marché du captage et du stockage du carbone. Par exemple, en novembre 2021, au Canada, la province de la Saskatchewan a déclaré que les pipelines engagés dans le transport de CO2 sont désormais qualifiés pour être inclus dans le cadre de captage, d'utilisation et de stockage du carbone (CCUS), qui englobe la récupération assistée du pétrole (EOR) dans le cadre du Programme provincial d'investissement dans les infrastructures pétrolières (OIIP). De même, la province de l'Alberta a dévoilé sa feuille de route pour l'hydrogène en Alberta au dernier trimestre de 2021, témoignant de l'aspiration ambitieuse de la province à atteindre une position de leader mondial dans le domaine de l'hydrogène propre. Cette feuille de route met l’accent sur l’intégration du captage et de la séquestration du carbone. Par la suite, au cours du premier trimestre de 2022, le gouvernement canadien a dévoilé son Plan de réduction des émissions pour 2030, soulignant l'engagement du pays à faire évoluer ses industries vers le respect de l'environnement et la compétitivité. Un aspect essentiel de ce plan implique la mise en place d’une stratégie globale de captage et de séquestration du carbone visant à favoriser l’avancement et l’adoption généralisée de cette technologie.

FACTEURS DE RETENUE

Le coût initial élevé et la faisabilité associés aux nouveaux projets peuvent entraver la croissance du marché

Les coûts d’investissement importants nécessaires à la mise en place de systèmes de captage du carbone à grande échelle peuvent entraver la croissance du marché du captage et de la séquestration du carbone. De plus, les projets nécessitent également des dépenses opérationnelles annuelles substantielles pour faire fonctionner les systèmes à des niveaux optimaux. En outre, la possibilité d’usines de grande capacité captant plusieurs MTPA de CO2 limite également l’adoption de la technologie dans divers pays.

Analyse de la segmentation du marché du captage et de la séquestration du carbone (CSC)

Par analyse d'utilisation finale

Un segment dédié au stockage et au traitement pour observer une croissance considérable soutenue par un potentiel de stockage élevé

En fonction de l'utilisateur final, le marché est segmenté en stockage et traitement dédiés et récupération assistée du pétrole (EOR).

Le segment dédié au stockage et au traitement devrait dominer la part de marché du captage et de la séquestration du carbone de 52,17 % en 2026. Le segment est en croissance en raison de son approche impliquant le captage direct des émissions de CO2 provenant de diverses sources, suivi du transport et de l’injection dans des formations géologiques pour un stockage permanent. Son application réside dans son alignement sur l’objectif ultime de réduction des émissions en empêchant complètement le CO2 de pénétrer dans l’atmosphère.

Par analyse de source de capture

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du traitement du gaz naturel domine le marché en raison de sa forte utilisation dans l’industrie

En fonction de la source de capture, le marché est divisé en produits chimiques, gaz natureltransformation, production d’électricité, production d’engrais et autres.

Le traitement du gaz naturel domine le marché en raison de son efficacité élevée, de son faible coût et de ses émissions de dioxyde de carbone inférieures à celles d'autres sources. Le gaz naturel brut contient souvent des quantités importantes de CO2 et d’autres gaz à effet de serre. Le traitement du gaz naturel implique la séparation et le captage du CO2, qui peut ensuite être stocké ou utilisé à d'autres fins, comme la récupération assistée du pétrole ou des processus industriels.

Le marché du captage et de la séquestration du carbone pour la production d’électricité au gaz est essentiel pour atteindre les objectifs mondiaux de durabilité associés à l’utilisation du gaz, contribuant à hauteur de 35,03 % à l’échelle mondiale en 2026, générant d’importants emplois et des avantages économiques dans divers secteurs.

APERÇU RÉGIONAL

Sur la base de la géographie, le marché a été analysé dans cinq régions clés, dont l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, ainsi que l'Amérique latine.

Amérique du Nord

North America Carbon Capture and Sequestration (CCS) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord représentait 2,69 milliards de dollars, soit 59,84 % du marché mondial, et devrait atteindre 3,13 milliards de dollars en 2026. L'Amérique du Nord est susceptible de dominer l'industrie mondiale en raison des investissements importants dans les activités de recherche et développement et de l'existence de différentes usines de captage du carbone de grande capacité. De plus, les initiatives de financement des gouvernements régionaux ont également favorisé l'expansion régionale. Par exemple, le gouvernement américain s’efforce d’atteindre une économie nette zéro d’ici 2050, notamment en adoptant des politiques qui prévoient un financement important pour les technologies de pointe permettant de capter, d’éliminer et de stocker le dioxyde de carbone de manière sûre et efficace. Le marché américain devrait atteindre 2,82 milliards de dollars d’ici 2026. Au Canada, le captage et la séquestration du carbone sont essentiels à la trajectoire économique et environnementale du pays pour atteindre son objectif de carboneutralité d’ici 2050, en mettant de plus en plus l’accent sur les principes ESG (environnementaux, sociaux et de gouvernance).

Asie-Pacifique

L’Asie-Pacifique a contribué à hauteur de 10,46 % au marché mondial en 2025, avec une valorisation de 0,47 milliard de dollars, et devrait atteindre 0,49 milliard de dollars en 2026. Divers projets à grande échelle en phase initiale de développement et d’étude de faisabilité en Australie et en Chine devraient augmenter la taille du marché en Asie-Pacifique. Le marché japonais devrait atteindre 0,014 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,06 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,21 milliard USD d'ici 2026. En outre, la présence d'emplacements de stockage de gros volumes, principalement dans des réservoirs sous-marins de pétrole et de gaz avec des opérations EOR, couplées à des initiatives gouvernementales favorables, devrait favoriser le paysage régional.

Europe

Le marché européen a généré 0,98 milliard de dollars en 2025, ce qui représente 21,86 % du paysage du marché mondial, et devrait atteindre 1,32 milliard de dollars en 2026. Par exemple, en août 2021, les gouvernements de l'Australie et du Royaume-Uni ont déclaré leurs stratégies visant à promouvoir les technologies à faibles émissions telles que le CSC, l'hydrogène vert, le captage et la séquestration du carbone et les petits réacteurs modulaires, entre autres. Le marché britannique devrait atteindre 0,77 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,23 milliard de dollars d’ici 2026.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique était évalué à 0,08 milliard de dollars en 2025, soit 1,82 % du chiffre d'affaires mondial, et devrait atteindre 0,08 milliard de dollars en 2026. La disponibilité d'anciens réservoirs de pétrole et de gaz en vrac et le potentiel inexploité de stimulation de la production d'hydrocarbures à partir de méthodes de récupération assistée du pétrole favorisent le marché du CSC au Moyen-Orient et en Afrique. En outre, l’annonce de nouveaux projets, les faibles coûts de forage des puits d’injection et les capacités de stockage élevées dans d’immenses formations souterraines sont d’autres facteurs clés qui propulsent les perspectives régionales.

l'Amérique latine

Le marché en Amérique latine a atteint 0,27 milliard de dollars en 2025, soit 6,02 % du chiffre d'affaires total du marché, et devrait atteindre 0,27 milliard de dollars en 2026.

Acteurs clés de l'industrie

Chevron se concentre sur l'augmentation des investissements dans de nouvelles entreprises pour renforcer sa présence sur le marché

L’industrie a observé que de nombreux petits et grands fournisseurs de produits et de services proposent des méthodes de captage du carbone et des technologies de stockage. Diverses entreprises ont manifesté un intérêt considérable à conclure des accords de collaboration pour définir le paysage concurrentiel. Chevron se concentre de plus en plus sur la mise en place de nouvelles stations de captage et de séquestration du carbone et sur ses partenariats avec divers acteurs clés pour renforcer sa présence aux différentes étapes des opérations.

Par exemple, en décembre 2022, Chevron, le principal investisseur du cycle de financement de série E de Svante, a levé 318 millions de dollars. Cette injection de capitaux substantielle est destinée à accélérer la production de la technologie de captage du carbone de Svante. Svante a été le pionnier d'une méthode de captage et d'extraction du carbone utilisant des lits adsorbants structurés, communément appelés filtres. Le soutien financier jouerait un rôle central dans l'établissement de l'importante usine de fabrication de Svante à Vancouver, dédiée à la production de filtres à l'échelle commerciale. Cet effort devrait permettre le captage de millions de tonnes de dioxyde de carbone par an, à travers de nombreuses installations étendues de captage et de stockage du carbone.

Liste des principales entreprises de captage et de séquestration du carbone (CSC) :

- Société Fluor(NOUS.)

- Carbone Ingénierie Ltée (Canada)

- Groupe ADNOC (EAU)

- Équinor(Norvège)

- Dakota Gasification Company (États-Unis)

- Aker Solutions (Norvège)

- Exxonmobil(NOUS.)

- Coquille(Pays-Bas)

- BP (Royaume-Uni)

- Linde Plc (Irlande)

- Chevron (États-Unis)

- Total Énergies (France)

- NRG Energy (États-Unis)

- Société nationale chinoise du pétrole (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Juillet 2023 :Fluor Corporation a annoncé son récent accord par lequel elle a obtenu une licence pour mettre en œuvre la technologie avancée de capture du carbone Econamine FG PlusSM de Fluor au sein du complexe coopératif de diesel renouvelable de Federated Co-Operatives Limited (FCL) situé à Regina, en Saskatchewan, au Canada. Ce partenariat s'aligne sur la feuille de route énergétique plus large de FCL, où l'initiative sur le diesel renouvelable constitue un élément important de sa stratégie d'investissement globale de 2 milliards de dollars, axée sur le développement d'un complexe agricole intégré. L’objectif opérationnel de cette initiative est fixé pour l’année 2027.

- Janvier 2023 :Le groupe ADNOC a lancé une initiative sans précédent, marquant le premier projet mondial d'injection de CO2 entièrement séquestré. ADNOC a lancé la mise en œuvre d'un puits d'injection de CO2, dans lequel la totalité du CO2 injecté serait méticuleusement capturée et stockée dans l'aquifère salin carbonaté d'Abu Dhabi. Cet engagement constitue un élément crucial de la stratégie globale à long terme de 15 milliards de dollars d'ADNOC visant à réduire systématiquement l'empreinte carbone de ses opérations. En outre, cet effort constitue un soutien ferme à l'engagement de l'ADNOC à réduire son intensité carbone de 25 % avant 2030, conformément à son objectif primordial d'atteindre le statut Net Zero d'ici 2050.

- Janvier 2023 :Equinor a signé un contrat avec Linde qui comprend un important contrat de conception technique frontale (FEED) pour le projet H2H Saltend. Par ailleurs, un contrat de service pour l'exploitation et la maintenance a été attribué à BOC. L’entreprise pionnière H2H Saltend implique le développement d’une importante installation de production d’hydrogène à faible teneur en carbone de 600 mégawatts dotée d’une technologie de captage du carbone. Cette entreprise se distingue comme étant l'initiative inaugurale de sa taille et de son type. Son objectif principal était de contribuer à faire de la région de Humber un centre mondial de premier plan pour la production et la distribution d’hydrogène à faible teneur en carbone.

- Juin 2023 :ExxonMobil a signé un accord avec Nucor Corporation, un important fabricant d'acier en Amérique du Nord, qui souligne notre engagement continu à faciliter la réduction des émissions pour les clients industriels. Il s'agit du troisième accord sur le captage du carbone au cours des sept derniers mois, à la suite de partenariats avec Linde, une importante société de gaz industriels, et CF Industries, l'un des principaux producteurs d'engrais agricoles. Cette séquence de collaborations met en évidence l’engagement de l’entreprise à générer un impact environnemental positif dans diverses industries.

- Novembre 2022 :Carbon Engineering Ltd a obtenu des investissements substantiels d'Airbus et d'Air Canada visant à propulser le développement rapide de solutions de décarbonation évolutives et rentables. Ces investissements étaient destinés à accélérer les progrès de la technologie de pointe Direct Air Capture (DAC) de Carbon Engineering, conçue pour extraire le dioxyde de carbone (CO2) directement de l'atmosphère à une échelle industrielle significative. Les fonds injectés joueraient un rôle central dans la progression des efforts d'innovation technologique en cours de Carbon Engineering dans son centre d'innovation CE, qui constitue le plus grand centre de recherche et développement spécialisé au monde dédié au DAC.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2033 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 18,03 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (MTPA) |

|

Segmentation |

Par source de capture, utilisation finale et région |

|

Segmentation |

Par source de capture

|

|

Par utilisation finale

|

|

|

Par pays

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 4,51 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 18,03 % au cours de la période de prévision (2026-2034).

Le segment dédié au stockage et au traitement devrait dominer le marché en raison du développement du captage et de la séquestration du carbone à l’échelle mondiale.

La taille du marché nord-américain s’élevait à 2,69 milliards de dollars en 2025.

Des normes strictes de réduction des émissions de GES et l’accent croissant mis sur la décarbonisation sont les facteurs clés de la croissance du marché.

Certains des principaux acteurs du marché sont Equinor, ExxonMobil, Flour Corporation, ADNOC Group et NRG Energy.

La taille du marché mondial devrait atteindre 19,98 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 296

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés