Taille, part et analyse de l’industrie du marché de la thérapie de resynchronisation cardiaque, par produit (défibrillateur CRT et stimulateurs cardiaques CRT), par application (gestion de l’insuffisance cardiaque, gestion des arythmies et autres), par utilisateur final (hôpitaux et ASC, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

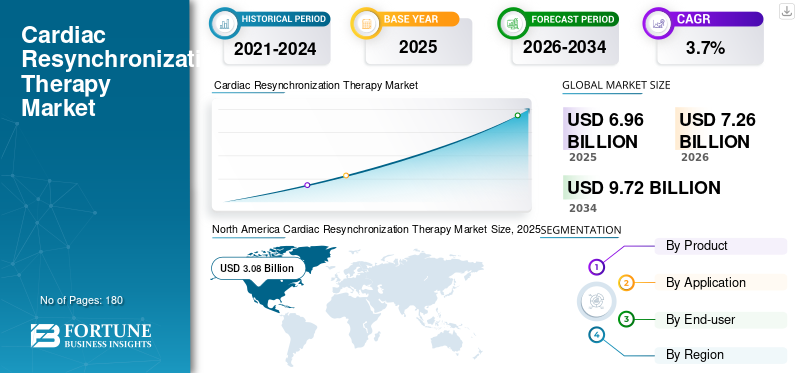

La taille du marché mondial de la thérapie de resynchronisation cardiaque était évaluée à 6,96 milliards USD en 2025. Le marché devrait passer de 7,26 milliards USD en 2026 à 9,72 milliards USD d’ici 2034, avec un TCAC de 3,7 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de la thérapie de resynchronisation cardiaque avec une part de marché de 44,25 % en 2025.

La thérapie de resynchronisation cardiaque (CRT) est une thérapie de stimulation implantable conçue pour recoordonner le pompage du cœur chez les patients dont les ventricules battent de manière désynchronisée, le plus souvent en cas d'insuffisance cardiaque avancée avec dyssynchronie électrique. En délivrant des impulsions précisément chronométrées, généralement aux deux ventricules, le CRT peut améliorer les symptômes, la capacité d'exercice et, chez certains patients, la survie. Le marché se développe à mesure que les systèmes de santé diagnostiquent l'insuffisance cardiaque plus tôt et élargissent l'accès aux thérapies basées sur des appareils, tandis que les fabricants continuent d'améliorer la longévité, la connectivité et les flux de travail de gestion des patients. Le fardeau croissant de l’insuffisance cardiaque reste le principal moteur de la demande.

- Par exemple, HF Stats 2025 estime qu’environ 6,7 millions d’Américains de plus de 20 ans vivent avec une insuffisance cardiaque, et la prévalence devrait augmenter dans les années à venir.

Medtronic plc, Abbott, Boston Scientific et BIOTRONIK SE & Co. KG détenaient une position dominante, attribuée à l'augmentation des investissements et aux initiatives planifiées, notamment l'introduction de nouveaux produits, les alliances et les partenariats.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la thérapie de resynchronisation cardiaque

- Taille du marché en 2025 : 6,96 milliards de dollars

- Taille du marché en 2026 : 7,26 milliards de dollars

- Taille du marché prévue pour 2034 : 9,72 milliards de dollars

- TCAC : 3,7 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la thérapie de resynchronisation cardiaque avec une part de 44,25 % en 2025.

- Le segment de la gestion de l’arythmie devrait détenir une part de 80,0 % en 2026.

- Le segment des cliniques spécialisées devrait détenir une part de 90,6 % en 2026.

Amérique du Nord

L’Amérique du Nord arrive en tête avec 3,08 milliards de dollars en 2025, grâce à une infrastructure avancée de soins cardiaques.

Europe

L’Europe devrait atteindre 1,85 milliard de dollars en 2026, soutenue par l’augmentation des cas de maladies cardiovasculaires.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,53 milliard de dollars en 2026, grâce à l’amélioration de l’accès aux soins de santé.

NOUS.

2,92 milliards USD en 2026, soutenus par une forte adoption de dispositifs cardiaques avancés.

Japon

0,29 milliard USD en 2026, en raison du vieillissement de la population et de la demande de soins cardiaques.

En savoir plus

TENDANCES DU MARCHÉ DE LA THÉRAPIE DE RESYNCHRONISATION CARDIAQUE

La connectivité des appareils, le suivi à distance et une optimisation plus intelligente de la thérapie sont susceptibles de stimuler le marché global

Le marché des CRT est de plus en plus façonné par ce qui se passe après l'implantation. Les prestataires veulent des systèmes qui réduisent la charge clinique tout en maintenant un suivi de haute qualité, en particulier à mesure que les volumes d'insuffisance cardiaque augmentent et que les effectifs en électrophysiologie restent limités. La surveillance à distance et la connectivité basée sur des applications deviennent des attentes par défaut, et non des modules complémentaires premium, car elles peuvent rationaliser les alertes, réduire les visites de routine et permettre une intervention plus précoce lorsque les patients se déstabilisent. La surveillance à distance continue reflète l'évolution de l'industrie dans son ensemble vers une communication de type grand public et une surveillance des appareils « toujours active ».

Une autre tendance visible est la tendance vers des approches qui prennent en charge davantage d’activation physiologique et une faisabilité plus large dans les cas complexes, comme en témoigne l’intérêt croissant pour les concepts de stimulation par système de conduction et les dispositifs conçus pour s’adapter aux nouvelles techniques d’implant. Enfin, les lignes directrices continuent d’influencer les tendances en renforçant la sélection et le suivi systématiques et fondés sur des données probantes, comme une mise à jour des lignes directrices qui ancre les voies de l’insuffisance cardiaque où la thérapie par appareil est envisagée parallèlement à la pharmacothérapie moderne.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’élargissement de l’éligibilité basée sur les lignes directrices et un bassin croissant d’insuffisance cardiaque sont susceptibles de stimuler le marché global

La croissance du marché de la thérapie de resynchronisation cardiaque est principalement motivée par l’augmentation constante des cas d’insuffisance cardiaque et par une prise de décision plus claire et fondée sur des lignes directrices qui pousse les patients éligibles vers une évaluation du dispositif plutôt que vers une « attente vigilante » prolongée. À mesure que les programmes d’insuffisance cardiaque évoluent, les références proviennent de plus en plus d’équipes multidisciplinaires qui coordonnent l’imagerie, l’optimisation du traitement médical selon des lignes directrices et l’évaluation électrophysiologique, contribuant ainsi à réduire le nombre de candidats manqués au CRT. Ceci est renforcé par des conseils professionnels qui continuent de mettre à jour la manière dont les cliniciens mettent en scène et traitent l’insuffisance cardiaque, y compris quand passer à des soins basés sur des appareils.

En Europe, la ligne directrice ESC 2021 sur l’insuffisance cardiaque fournit également des recommandations détaillées en matière de diagnostic, de pharmacothérapie et de thérapie par appareils, aidant ainsi à normaliser la prise de décision dans divers contextes de soins. La demande est également soutenue par la charge cardiovasculaire plus large suivie par les principaux organismes statistiques ; l'American Heart Association a publié ses statistiques 2024 sur les maladies cardiaques et les accidents vasculaires cérébraux, soulignant la morbidité cardiovasculaire persistante et la longue piste de capacité de soins liée à l'insuffisance cardiaque.

RESTRICTIONS DU MARCHÉ

Complexité procédurale élevée, réponse variable et coût total des soins, ce qui est susceptible de limiter la croissance du marché

Même lorsque les patients sont cliniquement éligibles, la CRT n’est pas une « simple thérapie complémentaire ». L'implantation nécessite des opérateurs spécialisés, un placement minutieux des sondes et une optimisation post-implantaire, souvent grâce à des suivis et une programmation répétés. Ces exigences se traduisent par des coûts de procédure et d’infrastructure plus élevés par rapport au rythme standard et peuvent ralentir l’adoption des systèmes sensibles aux prix. Une autre contrainte pratique est que les résultats peuvent varier : un sous-ensemble important de patients ne répondent pas comme prévu, et les cliniciens doivent investir du temps pour résoudre des problèmes tels qu'une position sous-optimale de la sonde, une non-capture liée à la cicatrice,fibrillation auriculairegestion ou des pourcentages de stimulation biventriculaire sous-optimaux.

Les complications liées aux dispositifs et aux sondes, bien que continuellement réduites grâce à de meilleurs outils et formations, influencent toujours la confiance des médecins et des payeurs, en particulier dans les régions ayant un accès limité aux centres à volume élevé. Du côté commercial, l’adoption peut être limitée lorsque les fonctionnalités de nouvelle génération augmentent les prix unitaires plus rapidement que les mises à jour des remboursements, poussant les hôpitaux à rationner les implants ou à retarder les mises à niveau. Pour rappeler à quel point la dynamique du marché peut s'aligner sur les réalités du remboursement et de l'approvisionnement, de nombreux fabricants mettent désormais l'accent sur la surveillance à distance et l'efficacité du flux de travail pour aider les prestataires à gérer les coûts de suivi à long terme.

OPPORTUNITÉS DE MARCHÉ

Servir les candidats non traditionnels et les anatomies difficiles à traiter avec de nouvelles approches CRT pour créer des opportunités de croissance significatives

Une opportunité majeure réside dans l’extension de l’utilisation d’un CRT efficace aux patients difficiles à traiter avec la mise en place conventionnelle d’une sonde du sinus coronaire, y compris ceux présentant une anatomie veineuse difficile, des infections antérieures ou des tentatives antérieures de CRT ayant échoué. Les stratégies de stimulation sans sonde et alternatives peuvent ouvrir un nouveau segment adressable en améliorant la faisabilité et en permettant potentiellement davantage de modèles d'activation physiologique chez certains patients.

Au-delà de la technologie, des opportunités émergent dans les modèles de soins, telles qu'une meilleure surveillance à distance, une identification plus précoce des signaux de décompensation et une coordination plus étroite entre les cliniques d'insuffisance cardiaque et les équipes d'électrophysiologie, ce qui peut réduire les références manquées et améliorer les délais de traitement. À mesure que l'accès s'étend, les « espaces blancs » les plus rapides restent en dehors des marchés matures, tels que le renforcement des capacités d'implantation, les parcours de formation et les réseaux de référence structurés, ce qui peut augmenter considérablement la pénétration du CRT dans certaines parties de l'Asie-Pacifique, de l'Amérique latine, du Moyen-Orient et de l'Afrique, où les patients éligibles sont sous-traités.

LES DÉFIS DU MARCHÉ

Des infrastructures inégales, des contraintes de main-d’œuvre et des différences de remboursement entre les pays compliquent la croissance du marché

Même lorsque les arguments cliniques en faveur du CRT sont solides, la prestation réelle dépend de la question de savoir si une région dispose de suffisamment de sites d'implantation, de professionnels alliés formés et de mécanismes de financement qui soutiennent à la fois la procédure et le suivi à long terme. Les lacunes en matière d’infrastructure peuvent limiter les volumes, tandis que la variabilité des remboursements peut modifier la combinaison d’appareils et retarder les mises à niveau. L’Europe illustre bien la façon dont l’accès peut varier au sein d’une région généralement avancée. L'article de l'Atlas ESC-EHRA publié dans l'édition 2025 a fait état d'une médiane de 3,3 hôpitaux par million effectuant des procédures EP/CIED et a également signalé des obstacles à la mise en œuvre des lignes directrices, tels que la pénurie de professionnels alliés et l'insatisfaction à l'égard des systèmes de remboursement, ainsi que des contraintes pratiques qui affectent directement le débit et la capacité de suivi du CRT. Dans le même temps, les données ESC eAtlas sur les implantations de CRT montrent de grandes différences selon les pays et les années, renforçant le fait que la demande « mondiale » n’est pas limitée par le seul besoin mais par la capacité de livraison et le financement.

Analyse de segmentation

Par produit

Le défibrillateur CRT dominera le marché en raison de son utilisation croissante dans le traitement de la cardiomyopathie ischémique et des profils à risque plus élevé

En fonction du produit, le marché est segmenté en défibrillateur CRT et CRT-Stimulateurs cardiaques.

Le défibrillateur CRT devrait détenir une part plus importante, car de nombreux candidats CRT comportent également un risque élevé d'arythmies ventriculaires malignes, faisant de la « resynchronisation plus défibrillation » une solution convaincante en une seule procédure. Sur les marchés offrant un remboursement plus large, les cliniciens préfèrent souvent le CRT-D aux patients éligibles pour lesquels la prévention de la mort subite d'origine cardiaque reste une priorité, en particulier dans les cardiomyopathies ischémiques et les profils à risque plus élevé.

Le segment CRT-Pacemakers devrait croître à un TCAC de 5,7 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

L'utilisation généralisée des produits CRT dans la gestion de l'insuffisance cardiaque stimule la croissance du segment

Par application, le marché est classé en gestion de l’insuffisance cardiaque, gestion des arythmies et autres.

La gestion de l’insuffisance cardiaque domine, car le rôle clinique principal du CRT est d’améliorer l’efficacité mécanique chez les patients présentant une insuffisance cardiaque symptomatique et une dyssynchronie, réduisant ainsi les symptômes et favorisant l’amélioration fonctionnelle lorsqu’un traitement médical optimisé est insuffisant. Dans la pratique, le CRT est intégré aux parcours d’insuffisance cardiaque qui incluent l’imagerie, l’optimisation des médicaments et l’orientation vers un spécialiste, de sorte que la plupart des implants sont directement liés aux programmes d’insuffisance cardiaque plutôt qu’aux soins « uniquement pour l’arythmie ». De plus, le segment devrait détenir une part de 80,0 % en 2026.

On estime que le segment de la gestion de l’arythmie connaîtra une croissance de 1,7 % au cours de la période de prévision.

Par utilisateur final

L'infrastructure de soins de santé avancée dans les hôpitaux et les ASC stimule la croissance du segment

Sur la base de l’utilisateur final, le marché est classé en hôpitaux et ASC, cliniques spécialisées et autres.

Les hôpitaux et les ASC représentent la plus grande part de marché de la thérapie de resynchronisation cardiaque, car l'implantation d'un CRT nécessite un environnement procédural stérile, des capacités d'imagerie et de test des appareils, une sauvegarde cardiaque d'urgence et des équipes d'électrophysiologie spécialisées. Les soins post-implantaires, tels que la programmation, l'optimisation et la gestion des complications, relèvent également généralement des cliniques de dispositifs en milieu hospitalier ou des réseaux affiliés, renforçant la domination de l'hôpital même si certaines parties des soins sont transférées en milieu ambulatoire. De plus, le segment devrait détenir une part de 90,6 % en 2026.

Le segment des cliniques spécialisées devrait croître à un TCAC de 6,2 % au cours de la période de prévision.

Perspectives régionales du marché de la thérapie de resynchronisation cardiaque

Sur la base de la géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Cardiac Resynchronization Therapy Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la plus grande part des revenus en 2024, avec 2,97 milliards de dollars, et devrait atteindre 3,08 milliards de dollars en 2025. La croissance en Amérique du Nord est tirée par une population importante et croissante d'insuffisance cardiaque, des voies d'orientation solides et une adoption plus rapide de technologies qui améliorent le suivi à long terme. La région bénéficie également d’une infrastructure d’implants mature, qui soutient la demande de remplacement et des mises à niveau régulières. Du côté de l’innovation, de nouvelles options pour les patients auparavant considérés comme « difficiles à traiter » peuvent élargir la population traitée.

Marché américain de la thérapie de resynchronisation cardiaque

En 2026, le marché américain devrait représenter 2,92 milliards de dollars, soit 40,2 % du chiffre d’affaires mondial total.

Europe

L’Europe devrait atteindre un taux de croissance de 2,9 % dans les années à venir, le deuxième plus élevé au monde, atteignant 1,85 milliard de dollars d’ici 2026. Des parcours de soins structurés et fondés sur des lignes directrices soutiennent la croissance de l’Europe, une vaste infrastructure de soins de santé en milieu hospitalier et des efforts continus pour réduire les écarts de traitement entre les pays. La modernisation continue du suivi des dispositifs contribue également à accroître la capacité à mesure que les volumes d'implants augmentent. De plus, la croissance est également soutenue par des cycles de rafraîchissement continus et des mises à niveau dans les centres à volume élevé. Dans le même temps, l’Europe centrale et orientale ainsi que certaines parties de l’Europe du Sud offrent un potentiel supplémentaire à mesure que l’accès s’améliore.

Marché britannique de la thérapie de resynchronisation cardiaque

Le marché britannique devrait atteindre 0,26 milliard de dollars d’ici 2026, ce qui représente 3,5 % des revenus du marché mondial.

Marché allemand de la thérapie de resynchronisation cardiaque

Le marché allemand devrait atteindre environ 0,37 milliard de dollars d'ici 2026, ce qui représente environ 5,1 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, le marché de la région Asie-Pacifique devrait être évalué à 0,53 milliard de dollars, ce qui le placerait au troisième rang mondial. L'Asie-Pacifique connaît généralement une croissance plus rapide, car la pénétration des CRT continue de rattraper les besoins cliniques, et la région continue d'ajouter des capacités d'implants, comme des opérateurs plus formés, davantage de sites d'implantation et un meilleur remboursement sur certains marchés. La technologie adaptée à l’évolution des techniques d’implants contribue également à favoriser leur adoption, en particulier à mesure que les médecins recherchent des stratégies de stimulation plus physiologiques.

Marché japonais de la thérapie de resynchronisation cardiaque

Le Japon devrait générer environ 0,29 milliard de dollars de revenus d’ici 2026, contribuant ainsi à hauteur de près de 4,0 % au marché mondial.

Marché chinois de la thérapie de resynchronisation cardiaque

Le marché chinois devrait atteindre environ 0,52 milliard de dollars d’ici 2026, contribuant ainsi à hauteur d’environ 7,1 % aux revenus mondiaux.

Marché indien de la thérapie de resynchronisation cardiaque

L’Inde devrait contribuer au marché à hauteur d’environ 0,15 milliard de dollars d’ici 2026, ce qui correspond à environ 2,1 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance modérée du marché. L’Amérique latine devrait atteindre environ 0,45 milliard de dollars d’ici 2026. La croissance de l’Amérique latine est tirée par l’amélioration de l’accès aux services d’électrophysiologie, l’expansion progressive des centres d’implantation dans les grandes métropoles et la sensibilisation et l’orientation croissantes vers les thérapies avancées de l’insuffisance cardiaque. De plus, la croissance du marché du Moyen-Orient et de l’Afrique est façonnée par deux facteurs : des pôles à haute capacité développant les soins cardiaques avancés et des régions plus vastes construisant progressivement des infrastructures et des voies de référence.

Marché de la thérapie de resynchronisation cardiaque du CCG

D’ici 2026, le CCG devrait générer environ 0,10 milliard de dollars sur le marché, soit près de 1,4 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une innovation produit robuste pour renforcer la position sur le marché des acteurs de premier plan

Le marché des CRT est fortement consolidé et axé sur la technologie. Un petit groupe de fabricants mondiaux de gestion du rythme cardiaque (CRM) contrôle la plupart des volumes de générateurs, en grande partie parce que les systèmes CRT nécessitent des capacités approfondies sur des plates-formes haute/basse tension, des câbles, des écosystèmes de programmateurs, une infrastructure de surveillance à distance et de longs cycles de validation clinique. Medtronic, Abbott et Boston Scientific sont les piliers d'une grande partie du segment haut de gamme à l'échelle mondiale, BIOTRONIK SE & Co. KG et MicroPort Scientific offrant des alternatives solides dans certaines zones géographiques.

D'autres acteurs clés, tels que EBR Systems, MEDICO S.p.A. et OSYPKA, sont en concurrence grâce aux progrès technologiques continus, à la demande croissante d'infrastructures de soins de santé améliorées et aux efforts visant à améliorer les résultats thérapeutiques.

LISTE DES PRINCIPALES ENTREPRISES DE THÉRAPIE DE RESYNCHRONISATION CARDIAQUE PROFILÉES

- Medtronic SA(Irlande)

- Abbott(NOUS.)

- Boston Scientifique(NOUS.)

- BIOTRONIK SE & Co. KG (Allemagne)

- MicroPort scientifique(France)

- Systèmes EBR (États-Unis)

- MEDICO S.p.A. (Italie)

- OSYPKA (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :La FDA a accordé une approbation préalable à la commercialisation (PMA) à EBR Systems pour son système WiSE CRT, le marquant ainsi comme le premier dispositif de stimulation endocardique ventriculaire gauche sans fil au monde pour la thérapie de resynchronisation cardiaque (CRT).

- Juillet 2024 :BIOTRONIK a annoncé le lancement d'Amvia Sky au Canada, mettant en avant les fonctionnalités CRT-P et les outils de flux de travail. Première implantation d'Amvia Sky au Canada réalisée au Centre Hospitalier de l'Université de Montréal

- Avril 2024 :MicroPort CRM a lancé les gammes TALENTIA et ENERGYA ICD/CRT-D en Europe, y compris le positionnement de connectivité/workflow.

- Mars 2024 :BIOTRONIK a annoncé un système CSP complet, entièrement approuvé CE pour LBBAP, comprenant des outils pour des alternatives de stimulation physiologique au BiV CRT conventionnel chez certains patients.

- Février 2024 :MicroPort CRM a annoncé le lancement des sondes de stimulation GALI SonR CRT-D et NAVIGO 4LV LV au Japon.

- Janvier 2024 :MicroPort CRM a signalé deux marques CE (MDR) pour les gammes TALENTIA et ENERGYA ICD/CRT-D et l'interface utilisateur du programmateur.

- Mai 2023 :BIOTRONIK a annoncé l'approbation CE pour Amvia Sky/Amvia Edge, y compris CRT-P, approuvé pour la stimulation de la branche gauche.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie de tous les segments de marché, mettant en évidence les principaux moteurs, tendances, opportunités, contraintes et défis. Il fournit également des informations sur les avancées technologiques, les développements clés du secteur, l’analyse des parts de marché des entreprises et les profils des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 3,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par produit, application, utilisateur final et région |

| Par produit |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 6,96 milliards de dollars en 2025 et devrait atteindre 9,72 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 3,08 milliards de dollars.

Le marché devrait afficher un TCAC de 3,7% au cours de la période de prévision 2026-2034.

Le segment des défibrillateurs CRT domine le marché par produit.

Les facteurs clés qui animent le marché sont l’éligibilité croissante basée sur les lignes directrices et le nombre croissant d’insuffisance cardiaque.

Medtronic plc, Abbott, Boston Scientific et BIOTRONIK SE & Co. KG font partie des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés