Taille, part et analyse de l’industrie des dispositifs cardiovasculaires, par type d’appareil (dispositifs de diagnostic et de surveillance {électrocardiogramme, surveillance cardiaque à distance et autres}, et dispositifs thérapeutiques et chirurgicaux {dispositifs d’assistance ventriculaire (VAD), dispositifs CRM, cathéters, stents, valvules cardiaques et autres}), par application (maladies coronariennes, arythmie cardiaque, insuffisance cardiaque et autres), par utilisateur final (Hôpitaux, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

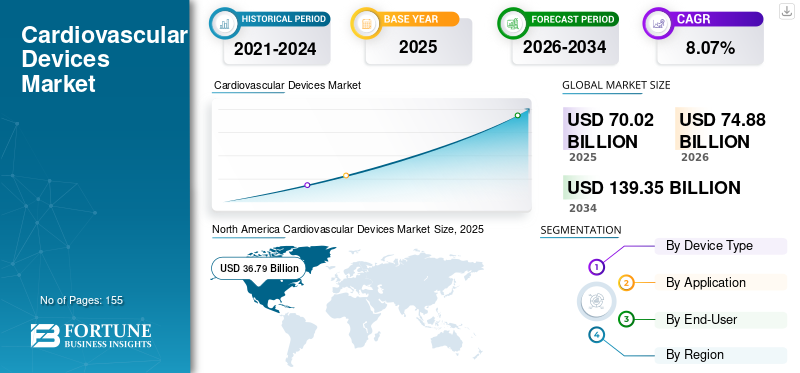

La taille du marché mondial des appareils cardiovasculaires était de 70,02 milliards de dollars en 2025 et devrait passer de 74,88 milliards de dollars en 2026 à 139,35 milliards de dollars d'ici 2034, avec un TCAC de 8,07 % sur la période de prévision. L'Amérique du Nord a dominé le marché des appareils cardiovasculaires avec une part de marché de 52,54 % en 2025.

La croissance du marché mondial est tirée par une augmentation significative de la prévalence des maladies cardiaques chroniques. Cela donne l’élan vers une adoption plus large d’appareils de cardiologie technologiquement avancés à des fins diagnostiques et chirurgicales. En outre, la réduction significative des prix des appareils thérapeutiques cardiovasculaires critiques tels questents coronairesstimule l’expansion de ce marché, en particulier sur les marchés émergents comme l’Inde. Par exemple, selon une étude de Harvard T.H. Chan School of Public Health (HSPH), une réduction des prix des stents coronariens dans l'État indien du Maharashtra a entraîné une augmentation de 43,0 % du nombre de personnes subissant des interventions cardiaques.

Comme la demande pour ces appareils devrait maintenir une forte croissance, les principaux acteurs du marché devraient faire preuve d’une forte implication dans les initiatives de R&D. Cela devrait donner lieu à des lancements de produits innovants, entraînant une amélioration de l'état des patients cardiaques. De tels développements de nouveaux produits devraient également aboutir à une base de population de patients importante. En outre, avec la forte augmentation des maladies cardiovasculaires dans toutes les régions, le marché devrait croître à un rythme robuste au cours de la période de prévision.

L’impact du COVID-19 sur le marché mondial a été négatif en raison du report des procédures cardiovasculaires électives à l’échelle mondiale, alors que le nombre de visites à l’hôpital diminuait. Bien que peu de procédures soient considérées comme urgentes, certaines d’entre elles ont été reportées en raison de la pandémie actuelle de COVID-19. Par exemple, selon l'American College of Cardiology (ACC) et la Society for Cardiovascular Angiography and Interventions (SCAI), une intervention coronarienne percutanée (ICP) en cas de crise cardiaque aiguë est considérée comme urgente. Néanmoins, une ICP en cas de cardiopathie ischémique stable peut être retardée.

En outre, la pandémie a eu un impact négatif sur le marché en raison de la réduction du nombre de procédures de diagnostic dans le monde en raison des ressources réservées à la pandémie de COVID-19. Cependant, le besoin et l’adoption accrus de ces appareils, associés au lancement progressif d’appareils nouveaux et innovants dans le monde entier, ont permis au marché de revenir à ses niveaux de croissance d’avant la pandémie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des dispositifs cardiovasculaires

- Taille du marché en 2025 : 70,02 milliards USD

- Taille du marché en 2026 : 74,88 milliards USD

- Taille du marché prévue pour 2034 : 139,35 milliards de dollars

- TCAC : 8,07 % (2026-2034)

- L'Amérique du Nord a dominé le marché avec une part de 52,54 % en 2025.

- Le segment des dispositifs thérapeutiques et chirurgicaux devrait dominer le marché avec une part de 74,34 % en 2026.

- Le segment des maladies coronariennes (MAC) devrait dominer le marché, représentant 49,99 % du marché mondial en 2026.

Asie-Pacifique

L’Asie-Pacifique détenait 12,68 milliards de dollars en 2025 et devrait atteindre 13,71 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a généré 36,79 milliards de dollars en 2025 et devrait atteindre 39,46 milliards de dollars en 2026.

Europe

L’Europe représentait 16,65 milliards de dollars en 2025 et devrait atteindre 17,66 milliards de dollars en 2026.

NOUS.

Le marché américain devrait connaître une croissance constante au cours de la période de prévision.

Japon

Le marché japonais devrait atteindre 5,67 milliards de dollars d'ici 2026.

En savoir plus

Tendances du marché des appareils cardiovasculaires

Forte demande de dispositifs cardiovasculaires dotés de fonctionnalités avancées pour stimuler la croissance

Les patients qui souffrent de maladies cardiaques à un stade avancé ont besoin à plusieurs reprises d’appareils cardiovasculaires diagnostiques et thérapeutiques technologiquement avancés. Cela est dû à la prise de conscience croissante et à la forte demande de stents coronariens et d’autres dispositifs dotés de meilleures caractéristiques de sécurité. La demande des patients comprend des dispositifs qui ne provoquent pas de réactions indésirables telles que des infections provoquées par plusieurs types de stents, tels que les stents en métal nu.

De plus, en raison des progrès technologiques actuels, il existe une demande pour des appareils dotés de fonctionnalités avancées telles que des fonctionnalités de surveillance cardiaque à distance. Ces caractéristiques offrent aux individus un plan de traitement pratique et précis, leur permettant également une utilisation facile. Pour cette raison, les acteurs opérationnels se concentrent sur le lancement de produits nouveaux, innovants et technologiquement avancés pour répondre aux demandes croissantes du marché. Par exemple, en novembre 2021, Medtronic a introduit le système de cathéter de cryoablation cardiaque Arctic Front pour traiter la fibrillation auriculaire. Il s'agit du premier cathéter à cryoballon à obtenir l'approbation du CDSCO. De même, en février 2021, Remo Care Solutions a annoncé le lancement d'un appareil de surveillance cardiaque à distance alimenté par l'IA, Remo.Cardia est utilisé comme moniteur d'événements et analyse les signes vitaux du patient en temps réel. Ainsi, la détermination du nombre croissant de patients par la sélection d’appareils cardiovasculaires augmenterait dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des appareils cardiovasculaires

Augmentation de la prévalence des maladies cardiovasculaires pour stimuler le marché mondial

La fréquence croissante des maladies cardiaques chez les patients est la plus élevée en termes de coûts et de services de santé. L’augmentation de l’apparition de maladies cardiovasculaires chroniques comme l’insuffisance cardiaque et la maladie coronarienne (MAC) est l’un des facteurs clés qui favorisent la croissance du marché des appareils cardiovasculaires. Les stents coronaires ou cardiaques sont l'un des dispositifs cardiovasculaires les plus critiques. Ces appareils aident à traiter des maladies cardiaques potentiellement mortelles telles que les crises cardiaques, les maladies coronariennes, la fibrillation auriculaire et l'ouverture des artères rétrécies. La prévalence des maladies cardiaques augmente le besoin de dispositifs cardiaques avancés dans le monde.

Selon les données des Centers for Disease Control and Prevention (CDC) publiées en novembre 2023, aux États-Unis, le pourcentage d'adultes diagnostiqués avec une maladie coronarienne était de 4,9 % en 2022. En outre, les maladies cardiovasculaires sont la principale cause de décès aux États-Unis, contribuant à terme à 695 547 décès en 2022. Selon l'Organisation mondiale de la santé, les maladies cardiaques sont à l'origine d'environ 17,9 millions de décès chaque année.

En outre, l’augmentation du nombre d’approbations de nouveaux appareils par les autorités réglementaires donne également un élan majeur à la croissance du marché. De nombreuses initiatives adoptées par les pouvoirs publics pour permettre la disponibilité des appareils cardiovasculaires à une large population dans les régions en développement orienteront probablement le marché au cours de la période de prévision.

Disponibilité croissante d’appareils efficaces pour stimuler le marché

L’omniprésence des maladies cardiaques à l’échelle mondiale connaît une augmentation notable, ce qui stimule la demande de dispositifs cardiaques efficaces. L'accessibilité des appareils avancés a conduit à l'adoption de ces appareils dans ces pays. En outre, les initiatives adoptées face à l’augmentation de la demande pour ces appareils dans les économies émergentes ont stimulé le marché. De plus, les investisseurs s’efforcent d’élargir la disponibilité d’appareils cardiovasculaires économiques dans des pays comme l’Inde, la Chine, le Mexique et d’autres. Ceci, à son tour, devrait attirer une énorme part de marché des appareils cardiovasculaires dans les années à venir.

Par exemple, en janvier 2023, UltraLinQ Healthcare Solutions a présenté un nouveau produit de surveillance cardiaque à l'Arab Health 2023. Il comprend un système de bout en bout, qui permet aux cliniques et hôpitaux spécialisés d'offrir des services Holter aux patients à distance à domicile et aux patients visitant leurs cliniques.

FACTEURS DE RETENUE

Augmentation des obstacles aux activités de R&D pour restreindre la croissance du marché

Les limites impliquées dans l’avancement des appareils cardiovasculaires innovants et technologiquement avancés sont un environnement de R&D solide. Divers acteurs clés se concentrent sur leur capacité à investir dans des programmes de R&D futuristes liés aux dispositifs cardiaques en raison de l'inefficacité des processus au sein des modèles de remboursement. Par exemple, dans les pays qui préconisent des politiques de plafonnement des prix sur les stents vitaux, les fabricants pourraient être moins enclins à développer de nouveaux produits ou même à introduire des dispositifs cardiaques avancés et coûteux sur ces marchés.

Outre les obstacles aux programmes de R&D sur le marché des dispositifs cardiovasculaires, les politiques réglementaires rigides sont également l’une des raisons qui freinent le marché. Les dispositifs innovants par les principaux acteurs sans respecter les directives réglementaires ne peuvent pas être lancés sur le marché pour un usage commercial, ce qui entraîne une perte d'investissements importants de la part des fabricants. De plus, les rappels fréquents de produits par les fabricants ont un impact négatif sur l’image de marque de ces entreprises, ce qui, à son tour, réduit leurs revenus. Ces dernières années, les entreprises ont rappelé leurs produits pour plusieurs raisons, telles que des défauts de produits, le non-respect des directives, etc. Par exemple, la FDA américaine a annoncé qu'Abbott avait rappelé ses cathéters de dilatation coronarienne NC Traveler RX, car les ballons ne se dégonflaient pas comme prévu. De telles limitations pourraient ralentir la croissance du marché des appareils cardiovasculaires.

Analyse de la segmentation du marché des appareils cardiovasculaires

Analyse par type d'appareil

Les dispositifs thérapeutiques et chirurgicaux détiendront une part dominante au cours de la période de prévision

En fonction du type d’appareil, le marché est segmenté en appareils de diagnostic et de surveillance, ainsi qu’en appareils thérapeutiques et chirurgicaux. Le segment des appareils de diagnostic et de surveillance peut être sous-segmenté en électrocardiogramme (ECG), surveillance cardiaque à distance et autres. Le segment des dispositifs thérapeutiques et chirurgicaux peut être sous-segmenté en dispositifs d'assistance ventriculaire (VAD),dispositifs de gestion du rythme cardiaque (CRM), cathéters, stents, valvules cardiaques et autres.

Le segment des dispositifs thérapeutiques et chirurgicaux devrait détenir une part de marché de 74,34 % en 2026. Le segment des dispositifs thérapeutiques et chirurgicaux devrait connaître une croissance significative au cours des prochaines années en raison du nombre croissant d'acteurs locaux et régionaux sur le marché mondial pour répondre à la demande croissante de dispositifs cardiaques avancés à des fins thérapeutiques. En outre, les lancements de nouveaux produits par les principaux acteurs stimuleraient également le marché.

Par exemple, en décembre 2020, Abbott a annoncé le lancement de son système de délivrance de clips pour traiter les patients souffrant de régurgitation mitrale. Le segment des appareils de diagnostic et de surveillance devrait enregistrer un taux de croissance inférieur à celui de l’autre segment, mais il détient toujours une part de marché mondiale considérable.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

Segment Maladie coronarienne (CAD) pour représenter la part maximale

Par applications, le marché mondial est classé en maladie coronarienne (MAC), arythmie cardiaque, insuffisance cardiaque et autres.

En 2026, le segment des maladies coronariennes (CAD) devrait dominer le marché avec une part de 49,99 %. La maladie coronarienne (CAD) génère les revenus les plus élevés et devrait rester le segment dominant au cours de la période de prévision. Cela est principalement dû au fait qu'un nombre important de dispositifs cardiovasculaires tels que les stents coronariens sont utilisés pour traiter la maladie coronarienne (MAC) impliquant le rétrécissement des artères qui conduit à d'autres maladies cardiaques telles que les crises cardiaques.

L’arythmie cardiaque devrait également entraîner une croissance régulière en raison d’une augmentation du taux d’adoption de stimulateurs cardiaques dotés d’une technologie futuriste pour traiter cette maladie. Par exemple, la filiale indienne de Medtronic a lancé le stimulateur cardiaque Azure doté de la technologie BlueSync. Les cas d'insuffisance cardiaque devraient également connaître une croissance positive grâce à des dispositifs tels que les dispositifs d'assistance ventriculaire (VAD) pour traiter la maladie.

Par analyse de l'utilisateur final

Le segment des hôpitaux conservera sa position de leader au cours de la période de prévision

Par utilisateur final, le marché mondial est segmenté en hôpitaux, cliniques spécialisées et autres.

Le segment des hôpitaux devrait détenir une part de marché de 56,28 % en 2026. En termes de revenus, le segment des hôpitaux est considéré comme le segment leader en 2023, en raison de la nécessité de professionnels médicaux qualifiés pour insérer des dispositifs cardiovasculaires critiques tels questents. En outre, les hôpitaux contribuent également à réduire les effets indésirables chez les patients lors d’interventions médicales critiques.

Par exemple, le centre de soins cardiovasculaires de l'hôpital Charlton Memorial a annoncé l'ajout d'un nouveau laboratoire d'électrophysiologie. Ils ont également annoncé la rénovation complète du laboratoire de cathétérisme cardiaque pour les traitements électifs et d'urgence. De plus, les cliniques spécialisées devraient constituer un segment en croissance rapide au cours de la période de prévision, avec un TCAC relativement important.

APERÇU RÉGIONAL

Sur la base de la région, le marché mondial peut être segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Cardiovascular Devices Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord représentait 36,79 milliards de dollars en 2025, soit 52,54 % de la part de marché mondiale, et devrait atteindre 39,46 milliards de dollars en 2026. La présence de fabricants clés aux États-Unis et la prévalence croissante des maladies cardiaques aux États-Unis et au Canada sont quelques-uns des facteurs clés qui stimulent et facilitent l’augmentation du marché au cours de la période prévue. Par exemple, selon l’American Heart Association, les maladies cardiovasculaires ont causé environ 18,6 millions de décès en 2019. Le marché américain devrait atteindre 36,62 milliards de dollars d’ici 2026.

Europe

Le marché européen était évalué à 16,65 milliards de dollars en 2025, soit 23,78 % du chiffre d'affaires mondial, et devrait atteindre 17,66 milliards de dollars en 2026. L'Europe devrait occuper la deuxième position sur ce marché en enregistrant une croissance robuste dans les années à venir. Cette croissance est attribuée à l’augmentation drastique des maladies cardiaques en Europe centrale et orientale. Le marché britannique devrait atteindre 3,31 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 4,26 milliards de dollars d'ici 2026.

Asie-Pacifique

En 2025, l’Asie-Pacifique détenait 18,11 % du marché mondial, atteignant une valorisation de 12,68 milliards USD, et devrait atteindre 13,71 milliards USD en 2026. Selon notre étude de marché, l’Asie-Pacifique devrait observer la plus forte croissance de la valeur marchande. La prévalence croissante des maladies cardiovasculaires chroniques et l’adoption massive d’appareils avancés devraient allonger la période de prévision. Par exemple, en Inde, en février 2018, le gouvernement a confirmé que les contrôles des prix sur les stents devraient se poursuivre, en particulier sur les stents à élution médicamenteuse. Ces stents ont un tarif nettement inférieur à celui des marchés internationaux comme celui des États-Unis. Un tel scénario réglementaire établi pour les appareils cardiovasculaires devrait stimuler l’expansion du marché en Asie-Pacifique au cours de la période de prévision. Le marché japonais devrait atteindre 5,67 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 3,96 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 2,14 milliards de dollars d'ici 2026.

Au Brésil, la prévalence croissante des maladies cardiaques, pays où les maladies non transmissibles (MNT), notamment les maladies cardiovasculaires, sont la principale cause de décès, stimule le marché.

Amérique latine, Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont contribué pour environ 1,68 milliard de dollars au marché mondial en 2025, soit une part de 2,40 %, et devraient atteindre 1,72 milliard de dollars en 2026. On estime que le Moyen-Orient et l’Afrique connaîtront une croissance plus lente à modérée au cours de la période de prévision, en raison de l’adoption tardive d’appareils avancés. Cependant, les développements rapides dans la région et la prise de conscience croissante de la gravité des maladies cardiaques sont les facteurs clés qui stimuleraient le marché dans la région au cours de la période de prévision.

La région Amérique latine a accaparé 3,17 % du marché mondial en 2025, générant 2,22 milliards de dollars de revenus, et devrait atteindre 2,33 milliards de dollars en 2026.

Liste des entreprises clés sur le marché des appareils cardiovasculaires

Portefeuille diversifié de Medtronic, Boston Scientific Corporation et Abbott pour les aider à dominer

En ce qui concerne le scénario concurrentiel du marché mondial, le marché est présent avec un large éventail d’entreprises, et le marché va des acteurs émergents aux acteurs établis. En termes de domination du marché, les principales entreprises sont Medtronic, Abbott, Boston Scientific Corporation et Edwards Lifesciences. Ces sociétés disposent d’un portefeuille solide et robuste d’appareils cardiovasculaires. Medtronic SA. est considéré comme un acteur important sur le marché en raison de sa vaste gamme de produits de cardiologie, y compris des dispositifs de diagnostic et chirurgicaux tels que des endoprothèses aortiques et des cathéters et ballons coronariens, des valves thermiques et d'autres produits cardiopulmonaires.

En octobre 2020, la filiale indienne de Medtronic a annoncé le lancement du stimulateur cardiaque Azure doté de la technologie BlueSync, le premier stimulateur cardiaque en Inde capable de communiquer avec le smartphone ou la tablette d'un patient. Boston Scientific Corporation est également l'un des acteurs clés avec une gamme importante de produits de cardiologie qui comprend des cathéters, des fils de protection, des stents coronariens et des systèmes d'imagerie. En janvier 2021, Boston Scientific Corporation a annoncé avoir conclu un accord définitif pour finaliser l'acquisition de Preventice Solutions, Inc., une société proposant une large gamme de solutions et de services mobiles de santé cardiaque. Cette acquisition a assuré l’expansion du portefeuille de produits de Boston Scientific Corporation.

Cependant, le marché cardiovasculaire est également présent avec d’autres acteurs établis de premier plan tels que LivaNova, Plc. qui disposent d'un portefeuille important dans des domaines thérapeutiques tels que l'insuffisance cardiaque, les valvules cardiaques et les maladies cardio-pulmonaires. De plus, la présence de certains acteurs régionaux dans des pays à forte croissance comme le Japon devrait renforcer la présence de ces entreprises sur le marché au cours de la période de prévision. Parmi les exemples de sociétés basées au Japon, citons Terumo Cardiovascular Systems Corporation.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- B. Braun Melsungen AG (Melsungen, Allemagne)

- Medtronic(Dublin, Irlande)

- Abbott (Abbott Park, États-Unis)

- Société scientifique de Boston(Marlborough, États-Unis)

- Edwards Lifesciences Corporation (Irvine, États-Unis)

- Johnson & Johnson Services, Inc. (Nouveau-Brunswick, États-Unis)

- GENERAL ELECTRIC COMPANY (GE Healthcare) (Chicago, États-Unis)

- LivaNova PLC (Londres, Royaume-Uni)

- Siemens Healthcare GmbH (Erlangen, Allemagne)

- Terumo Cardiovascular Systems Corporation (Tokyo, Japon)

- Autres acteurs éminents

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE:

- novembre 2023 -Cardio Diagnostics Holdings et Vizient ont annoncé leur partenariat pour les tests cardiovasculaires d'IA.

- Février 2023 –Abbott a annoncé son intention d'acquérir Cardiovascular Systems, Inc. (CSI) pour étendre sa présence sur le marché dans le domaine cardiovasculaire.

- septembre 2022 –GE Healthcare a présenté Optima IGS 320, un laboratoire de cathétérisme fabriqué en Inde, alimenté par l'IA, pour faire progresser les soins cardiaques en Inde.

- juillet 2021– Angel Medical Systems, Inc. a annoncé la première implantation commerciale de son produit phare, l'appareil « The Guardian », dans la région des États-Unis. Il s’agissait de la première procédure suivie par leur récente approbation par la FDA.

- avril 2021– Phoenix Cardiac Devices, Inc. a annoncé avoir reçu le marquage CE pour son produit, le dispositif BACE (Basal Annuloplasty of the Cardio externally). Cette approbation contribue à la commercialisation du BACE dans l'Union européenne.

- mars 2021– La FDA américaine a annoncé l'approbation du premier traitement non chirurgical des valvules cardiaques au monde pour les patients pédiatriques et adultes souffrant d'une voie d'éjection ventriculaire droite native ou réparée chirurgicalement (RVOT). L'appareil a été spécialement développé pour traiter les patients souffrant de régurgitation cardiaque pulmonaire sévère.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les appareils cardiovasculaires fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que la prévalence des principales maladies cardiovasculaires, les lancements de nouveaux produits et les développements clés de l'industrie, les progrès technologiques dans les appareils de cardiologie, l'analyse des principales transactions sur le marché et l'analyse du pipeline. De plus, il prend en compte l’impact du COVID-19 sur le marché mondial. En plus de cela, le rapport offre un aperçu des tendances du marché et met en évidence les stratégies clés des acteurs du marché. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,07 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation

|

Par type d'appareil

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 70,02 milliards de dollars en 2025 et devrait atteindre 139,35 milliards de dollars d'ici 2034.

En 2025, l’Amérique du Nord représentait 36,79 milliards de dollars.

Avec une croissance de 8,07%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment des dispositifs thérapeutiques et chirurgicaux devrait dominer ce marché au cours de la période de prévision.

La forte prévalence des maladies cardiaques, la forte demande et le volume de procédures d'appareils de cardiologie à l'échelle mondiale, ainsi que les initiatives de R&D conduisant au lancement de nouveaux produits sont les principaux facteurs qui stimulent la croissance des marchés.

Medtronic plc, Abbott Laboratories et Boston Scientific sont des acteurs majeurs sur le marché mondial.

L’Amérique du Nord a dominé le marché en 2025 en termes de part.

L'augmentation des dépenses liées aux procédures cardiovasculaires, les lancements de nouveaux produits, l'incidence croissante des maladies cardiaques et les solides initiatives de R&D devraient stimuler l'adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 155

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés