Taille du marché des drones cargo, part et analyse de l’industrie, par type (voile fixe, hybride et rotative), par niveau d’automatisation (entièrement et semi-autonome, contrôlé à distance), par portée (très courte, courte, moyenne et longue), par capacité de charge utile (poids plume, léger, moyen et lourd), par composant (caméra, capteurs, équipement, colis de livraison), par application (cargaison commerciale et militaire), par industrie de l’utilisateur final (commerce électronique, construction, organisation gouvernementale et de défense, Santé, Offshore et Énergie), Rapport prévisionnel

APERÇUS CLÉS DU MARCHÉ

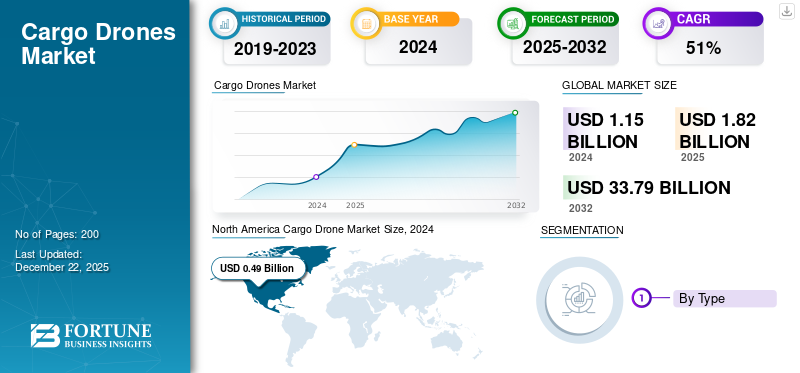

La taille du marché mondial des drones cargo était évaluée à 1,15 milliard USD en 2024 et devrait passer de 1,82 milliard USD en 2025 à 33,79 milliards USD d’ici 2032, avec un TCAC de 51,8 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des drones cargo avec une part de marché de 42,61 % en 2024.

Le marché mondial des drones cargo connaît une forte croissance, tirée par l’expansion du commerce électronique, les progrès technologiques et des politiques réglementaires favorables. Alors que les entreprises cherchent à améliorer l’efficacité logistique, l’utilisation des drones de fret va augmenter.

Les principaux acteurs du secteur des drones de fret, tels que DJI, Zipline et Amazon Prime Air, repoussent les limites de l'innovation grâce à des technologies de drones de pointe et élargissent leurs capacités logistiques. Les drones d'expédition, qui sont des véhicules aériens télépilotés ou autonomes, sont utilisés pour transporter des marchandises rapidement sur différentes distances. Ces drones sont classés en drones à voilure fixe, hybride et à voilure tournante et sont en outre classés en fonction de la taille de la charge utile, de la portée et du niveau d'automatisation. Les drones de consignation permettent des services de livraison accélérés et constituent un élément crucial de la logistique et des chaînes d'approvisionnement contemporaines dans les domaines du commerce électronique, de la santé et de l'armée.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les perspectives du secteur des drones cargo sont très prometteuses, avec une croissance substantielle prévue dans les années à venir. À mesure que la technologie progresse et que les cadres réglementaires deviennent plus favorables, l’intégration des drones de fret dans les réseaux logistiques et d’approvisionnement actuels va probablement s’accélérer. La coopération entre les fabricants de drones cargo, les entreprises de logistique et les agences de réglementation sera également cruciale pour surmonter les obstacles et ouvrir de nouvelles opportunités de marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des drones cargo PRINCIPAUX À RETENIR

- Taille du marché en 2024 : 1,15 milliard de dollars

- Taille du marché en 2025 : 1,82 milliard de dollars

- Taille du marché prévue pour 2032 : 33,79 milliards de dollars

- TCAC : 51,8 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des drones cargo avec une part de 42,61 % en 2024.

- Le segment des voilure tournantes détenait la plus grande part de marché par type.

- Le segment semi-autonome représentait la première part par mode de fonctionnement.

Amérique du Nord

L’Amérique du Nord domine le marché grâce à des investissements importants, à l’innovation technologique et à des réglementations favorables.

Europe

L’Europe est le deuxième marché en importance, soutenu par une industrie aérospatiale robuste et des initiatives de drones soutenues par le gouvernement.

Asie-Pacifique

L’Asie-Pacifique est la région qui connaît la croissance la plus rapide, tirée par l’expansion de l’activité de commerce électronique et la demande croissante de solutions logistiques efficaces.

NOUS.

Les investissements croissants aux États-Unis dans la logistique des drones et les réglementations favorables de la FAA accélèrent l’expansion du marché.

Japon

Japon Les capacités croissantes de fabrication de drones et l’adoption croissante de technologies logistiques avancées soutiennent la croissance du marché.

En savoir plus

Dynamique du marché

Facteurs du marché

Croissance du commerce électronique et des services de livraison à la demande pour alimenter la croissance du marché

L’expansion des plateformes de vente au détail en ligne, combinée à l’essor des services de livraison immédiate, a conduit à une transformation significative de la logistique. Le marché connaît une croissance significative, tirée par l’accélération du commerce électronique et la demande croissante de services de livraison à la demande. Les attentes des consommateurs en matière de livraison rapide poussent les entreprises à développer des technologies logistiques avancées telles que les drones de fret pour répondre aux attentes des consommateurs. Les livraisons par drones sont pratiques et permettent de réduire les temps de transit, notamment dans les régions urbaines.

Les entreprises de commerce électronique explorent activement l'intégration de drones d'expédition dans leurs réseaux logistiques pour améliorer les mesures de performance tout en augmentant les taux d'approbation des clients. La demande croissante des consommateurs pour des services de livraison rapides incite les entreprises à mettre en œuvre la technologie des drones comme avantage concurrentiel dans un secteur de plus en plus surpeuplé. Les réseaux de distribution de fournitures médicales, les services de livraison de nourriture et les commerces de détail adoptent cette technologie, contribuant ainsi à accroître les investissements et le soutien réglementaire dans le secteur. La capacité d’aligner les fonctionnalités des drones d’expédition avec l’évolution des exigences du commerce électronique souligne leur rôle essentiel dans l’avenir de la logistique et du transport, entraînant de fortes tendances d’expansion sur le marché.

Cadres réglementaires favorables et développement d’infrastructures pour amplifier la demande de produits

Le marché s’appuie fortement sur les réglementations gouvernementales et le développement des infrastructures comme principaux moteurs de croissance. De nombreux pays reconnaissent les drones de fret comme des outils transformateurs pour la logistique et le transport, les incitant à créer des structures réglementaires favorables. Ces politiques favorables encouragent l’investissement et l’innovation au sein de l’industrie des drones. En outre, le développement par les gouvernements de zones d'espace aérien spécialisées et d'installations de tarification pour soutenir les opérations de drones de fret catalyse l'expansion du marché.

Restrictions du marché

Les coûts de démarrage élevés et les réglementations strictes sur l’exploitation des drones freinent la croissance du marché

Le développement du marché du fret est largement limité par des coûts d’installation élevés et des exigences légales strictes régissant l’utilisation des drones. La nature capitaliste de l'industrie, qui englobe le développement de technologies avancées de drones, la maintenance continue et la mise en place d'infrastructures de soutien, pose d'importantes barrières à l'entrée pour les nouveaux acteurs du marché. De plus, les réglementations strictes de l’industrie aéronautique concernant les protocoles de sécurité, le contrôle de l’espace aérien et les limites opérationnelles limitent considérablement l’utilisation de drones dans les systèmes de transport de marchandises.

Pénurie de main-d’œuvre qualifiée et risque de cybersécurité pour entraver la croissance du marché

Alors que la demande croissante de technologies de pointe en matière de drones continue d’augmenter, le secteur a besoin de toute urgence d’une main-d’œuvre hautement qualifiée, capable de concevoir, d’exploiter et d’entretenir ces systèmes avancés. Cependant, la base de talents existante est insuffisante pour répondre à cette demande, ce qui pourrait entraîner des retards dans le développement et le déploiement.

L’utilisation croissante de drones de consignation pour le transport de marchandises introduit des risques importants en matière de cybersécurité. Ces systèmes constituent des cibles de plus en plus attractives pour les pirates informatiques, avec des vulnérabilités allant des violations de données et des accès non autorisés aux systèmes de vol aux cyberattaques plus larges. De telles menaces constituent de graves menaces pour les opérations de drones individuelles ainsi que pour l’intégrité et la sécurité du réseau étendu de logistique et de transport.

Opportunités de marché

Progrès technologiques et besoin croissant de solutions logistiques plus intelligentes pour favoriser la croissance du marché

Les systèmes de livraison traditionnels sont de plus en plus sollicités, en particulier dans les zones rurales difficiles d'accès, ce qui incite davantage d'entreprises à explorer des solutions basées sur les drones. La pression pour des livraisons rapides, des économies de coûts et des options respectueuses de l’environnement stimule l’adoption du produit. Les cadres réglementaires évoluent pour soutenir les opérations de drones, renforçant ainsi leur viabilité dans les systèmes de livraison modernes.

De nombreuses opportunités existent dans des secteurs tels que le commerce électronique, les soins de santé et la livraison de nourriture, où les drones peuvent améliorer la vitesse et l'efficacité. L’avancement des projets de mobilité aérienne urbaine annonce un avenir dans lequel les livraisons par drones feront partie intégrante deville intelligenteplanification des infrastructures et de la logistique. Les entreprises peuvent collaborer avec les gouvernements locaux et les entreprises technologiques pour exploiter les innovations et élargir leurs services. Alors que le besoin de fournitures médicales rapides et d’articles essentiels augmente, les drones de consignation deviennent une solution cruciale pour les livraisons urgentes dans le secteur des soins de santé.

Les tendances récentes du marché montrent une augmentation des investissements dans la recherche et le développement, en se concentrant sur le renforcement des capacités des drones telles que la capacité de charge utile et la portée de vol. L'intégration de l'intelligence artificielle et de l'apprentissage automatique optimise davantage les systèmes de livraison en permettant des fonctionnalités telles que le suivi en temps réel. La durabilité reste une priorité clé, les entreprises cherchant à concevoir des drones électriques et hybrides pour réduire l'empreinte carbone des opérations logistiques.

Tendances du marché des drones cargo

Des investissements élevés dans la recherche et le développement pour stimuler la croissance du marché

Des investissements importants dans la recherche et le développement (R&D) sont un moteur clé de l’avancement de solutions de livraison efficaces, alimentant la croissance du marché des drones cargo. Alors que les entreprises de divers secteurs reconnaissent le potentiel de transformation de la technologie des drones dans la logistique et le transport maritime, elles consacrent des ressources substantielles à l’innovation et à l’adoption des drones de livraison. Ces initiatives visent à améliorer les capacités critiques des drones, telles que la capacité de charge utile, la portée de vol,batteriela vie et les systèmes de navigation.

La demande croissante d’options de livraison plus rapides et plus durables conduit à la création d’algorithmes avancés et de technologies d’IA qui aident à optimiser l’acheminement et à garantir que les livraisons ont lieu à temps. Cette concentration accrue sur la R&D conduit à des avancées technologiques significatives et favorise également les partenariats entre les fabricants de drones, les entreprises de logistique et les organismes de réglementation. Ensemble, ces parties prenantes travaillent à la construction d’un écosystème bien établi qui soutient une adoption plus large des drones de fret. En conséquence, le marché devrait connaître une croissance impressionnante, ouvrant la voie à une transformation majeure dans la manière dont les marchandises sont transportées et livrées dans divers secteurs.

Analyse de segmentation

Par type

Les drones à voilure tournante dominent le marché en raison de leur large adoption dans différentes industries

Par type, le marché est divisé en voilure fixe, hybride et à voilure tournante. Le segment des voilure tournantes détient la plus grande part de marché des drones cargo. Il devrait s’agir du segment qui connaît la croissance la plus rapide en raison de sa large adoption dans divers secteurs et de ses mécanismes opérationnels relativement simples. Ces drones sont moins compliqués et nécessitent moins d’investissement que les drones à voilure fixe et hybrides. Leur capacité à planer et à manœuvrer facilement dans des espaces restreints les rend précieux pour les livraisons et les transports urbains.

Le segment des hybrides connaît également une croissance significative. Les drones hybrides combinent des capacités multi-rotors avec des drones à voilure fixe, présentant des avantages dans les zones urbaines et les longues trajectoires de vol, créant de nouvelles opportunités de marché et générant une dynamique au cours de la période de prévision. Des sociétés telles que Silent Arrow et Elroy Air proposent des solutions de drones hybrides, tandis que des sociétés comme Airbus et Textron investissent massivement dans le développement de drones de fret hybrides, ce qui entraîne une dynamique positive dans ce segment.

Par exemple, en février 2025, AFWERX a attribué à Traverse Aero Corporation un contrat de phase I de 75 000 USD pour soutenir le développement de son drone de fret phare Orca Hybrid. Ce drone est conçu pour résoudre les défis logistiques critiques du département américain de l’Air Force (DAF).

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par niveau d'automatisation

L'accent croissant mis sur l'amélioration de la sécurité, de l'efficacité et de la polyvalence dans diverses applications favorise la croissance du segment semi-autonome

Par niveau d’automatisation, le marché est segmenté en entièrement autonome, semi-autonome et contrôlé à distance.

Le segment semi-autonome détient la plus grande part de marché. Ces systèmes offrent une combinaison de capacités de contrôle à distance et d'autonomie, améliorant la sécurité, l'efficacité et la polyvalence dans diverses applications, notamment les secteurs militaire, commercial et industriel. La croissance rapide du commerce électronique a fait augmenter la demande de services de livraison plus rapides et plus fiables, poussant les organisations à explorer des solutions alternatives pour les drones télécommandés. Cependant, ces systèmes peuvent être sujets à des pertes de communication dans des scénarios de coupure de signal, ce qui peut nuire à la fiabilité.

Les systèmes entièrement autonomes devraient croître au TCAC le plus élevé au cours de la période d’étude. Les entreprises se concentrent de plus en plus sur le développement de systèmes de drones de bout en bout entièrement autonomes qui réduisent le risque d’erreurs humaines tout en améliorant la vitesse et la précision de livraison. Avec une demande croissante pour des livraisons plus rapides, plus efficaces et plus rentables, en particulier dans le secteur du commerce électronique, associée aux progrès technologiques, le segment devrait connaître une croissance substantielle.

Par exemple, en mars 2023, Kaman Corporation a conclu une alliance commerciale à long terme avec PHI Aviation pour créer le programme de drones KARGO destiné aux vols commerciaux. En plus de collaborer avec Kaman sur la conception du drone autonome, PHI a accepté de commander 50 avions. L'avion peut être piloté à distance ou entièrement seul.

Par gamme

Le segment très court (jusqu'à 45 km) domine le marché en raison de son prix abordable

Par gamme, le marché est divisé en très court (jusqu'à 45 km), court (45 km à 150 km), moyen (150 km à 550 km) et long (au-dessus de 550 km). Le segment très court (jusqu'à 45 km) domine le marché, car il est utilisé pour diverses applications industrielles telles que la livraison de nourriture et de boissons, le commerce électronique, la logistique, les soins de santé et la vente au détail. Ces drones sont relativement abordables par rapport aux alternatives à moyenne et longue portée et répondent efficacement aux exigences opérationnelles essentielles de ces industries, contribuant ainsi à leur forte présence sur le marché.

Avec l'augmentation des tensions géopolitiques et une augmentation de la demande de transport de marchandises à longue distance, le segment long (plus de 550 km) devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Les principaux adeptes de la catégorie longue portée sont les secteurs militaire, logistique et de la chaîne d’approvisionnement, qui investissent de plus en plus dans le développement de ces systèmes. Les drones à longue portée offrent des avantages essentiels tels que la fiabilité, le prix abordable et une livraison plus rapide, ce qui entraîne la croissance la plus rapide du segment.

Par exemple, en septembre 2024, le département américain de l’Air Force, à travers son programme AFWERX, a attribué à Silent Arrow un contrat SBIR Phase II d’un montant de 1,25 million de dollars. Ce contrat soutient les développements du Silent Arrow CLS-300 (« Contested Logistics System, 300nm-500nm Range »), un drone de consignation conçu pour relever les défis logistiques les plus exigeants de l'Armée de l'Air.

Par capacité de charge utile

Le segment des poids légers (5-45 kg) est en tête en raison de son prix abordable et de sa polyvalence

Par capacité de charge utile, le marché est segmenté en poids plume (0,004 à 5 kg), léger (5 à 45 kg), moyen (45 à 150 kg) et lourd (150 kg et plus). Actuellement, le segment des produits légers (5-45 kg) domine le marché avec des applications allant du commerce électronique au militaire. Ces drones répondent à des besoins opérationnels essentiels tout en offrant des situations abordables et fiables. Par exemple, la charge utile du commerce électronique varie de 0,5 kg à 45 kg maximum ; il en va de même pour les soins de santé, l'offshore et l'énergie, ainsi que d'autres applications commerciales. Seuls quelques secteurs, tels que la logistique de construction et les chaînes d'approvisionnement, exigent des drones dotés de capacités de charge utile plus élevées. Dans la plupart des cas, les utilisateurs finaux préfèrent ne pas investir dans des systèmes plus lourds et plus coûteux, sauf si cela est nécessaire. Cette approche soucieuse des coûts, combinée à l’utilité polyvalente des drones légers, contribue de manière significative à la position dominante du segment sur le marché.

Le segment des colis lourds (150 kg et plus) est la deuxième catégorie à la croissance la plus rapide, attribuée à la demande croissante dans les domaines de l'armée et de la défense, de la construction, de la logistique et de la chaîne d'approvisionnement, ainsi que d'autres opérations de transport lourd. Les secteurs militaire et logistique investissent massivement dans la recherche et le développement pour étendre les capacités des drones lourds.

Par exemple, en janvier 2025, Windracers a dévoilé sa prochaine génération d’avions cargo autonomes, Windracers ULTRA MK2. Ce drone de fret présente une capacité de charge utile augmentée de 50 %, capable de transporter jusqu'à 150 kg tout en réduisant de moitié les coûts de carburant par kg.

Par composant

Le segment des capteurs est en tête en raison de son rôle essentiel dans la fonctionnalité des drones

Par composant, le marché est classé en caméra,capteurs, équipements, colis de livraison et autres. Le segment des capteurs domine le marché et est sur le point de connaître le TCAC le plus élevé au cours de la période de prévision. La catégorie des capteurs comprend des sous-composants tels que les IMU, les GPS/GNSS, les capteurs de télédétection (capteurs IR/thermiques, RVB et multispectraux, capteurs hyperspectraux, LiDAR et radar à synthèse d'ouverture) et autres (capteurs à ultrasons, détecteurs de gaz, capteurs de rayonnement, capteurs de profondeur, capteurs de niveau et capteurs de débit). Ces capteurs jouent un rôle crucial dans la collecte des données environnantes et dans leur transfert ultérieur vers les ordinateurs centraux. Certains capteurs, tels que les IMU, le GPS/GNSS et des unités de télédétection spécifiques, sont essentiels pour améliorer les capacités opérationnelles. Divers secteurs d'utilisation finale nécessitent des configurations de capteurs personnalisées adaptées à leurs besoins spécifiques, alimentant ainsi la croissance de ce segment.

Le segment des caméras détient la deuxième plus grande part du marché. Les caméras sont importantes pour les systèmes de drones de fret en raison de leurs applications polyvalentes en matière de vidéographie, de surveillance, de contrôle des livraisons et de vérification de la sécurité. Le segment des caméras est subdivisé en LiDAR, multispectrale et hyperspectrale, caméra IR et autres. Dans cette ère moderne, chaque drone est équipé de systèmes de caméras intégrés qui diffusent des images en direct vers la station au sol ou les stockent localement pour un examen après la mission.

Par candidature

Le segment du fret commercial domine le marché en raison de son utilisation croissante

Par application, le marché est classé en cargo commercial et cargo militaire. Les segments du fret commercial comprennent la livraison du dernier kilomètre (produits alimentaires et de commodité, échantillons/fournitures médicales et commerce électronique), la livraison de colis/produits (livraison dans des zones éloignées et livraison en zone urbaine), le transport de marchandises à distance et autres (radiesthésie et renseignement, surveillance et reconnaissance (ISR)). Le segment du fret commercial détient la plus grande part de marché. Actuellement, l'industrie utilise des drones pour diverses applications allant des livraisons du dernier kilomètre aux sites éloignés dans des secteurs tels que l'énergie et la construction. Récemment, on a observé une tendance croissante à utiliser des solutions de fret pour les opérations de logistique et de chaîne d'approvisionnement longue distance, signalant une expansion significative de leur rôle dans le transport commercial.

Par exemple, en novembre 2023, Dronamics, la première compagnie aérienne de drones cargo au monde autorisée à fonctionner en Europe, a conclu un accord intercompagnies avec Qatar Airways Cargo. Cette collaboration permet à Dronamics d'offrir des services de fret depuis ses ports de drones, initialement en Grèce, vers le réseau mondial de Qatar Airways Cargo, comprenant des destinations majeures telles que Singapour, la Chine, Hong Kong et les États-Unis (JFK).

Le segment du fret militaire devrait croître au TCAC le plus élevé au cours de la période de prévision. Le segment englobe les drones de fret de combat, la logistique, le renseignement, la surveillance et la reconnaissance (ISR). Cette croissance est attribuée aux tensions géopolitiques croissantes et à l’augmentation correspondante des dépenses de défense, qui ont stimulé une forte demande de drones de fret militaires dans l’industrie.

Par secteur d'activité de l'utilisateur final

L’augmentation des investissements dans les technologies avancées pour la logistique militaire propulse l’expansion du segment des gouvernements et des organisations de défense

Selon l’industrie des utilisateurs finaux, le marché est fragmenté entre le commerce électronique, la construction, les organisations gouvernementales et de défense, les soins de santé, l’offshore et l’énergie, etc. Les organisations gouvernementales et de défense détiennent la plus grande part de marché en raison de leurs investissements importants dans les technologies avancées pour la logistique, la sécurité et la surveillance militaires et de la nécessité de solutions de livraison rapides et rentables dans un environnement difficile. En plus de financer des initiatives de recherche et de développement, les gouvernements formulent activement des cadres réglementaires pour garantir une utilisation sûre et efficace des drones dans les domaines militaire et civil.

Par exemple, en octobre 2023, European Medical Drone et Dufour Aerospace ont signé un accord de coopération au développement et d’achat pour 11 avions à voilure inclinée sans équipage Aero2. L'accord comprend la livraison d'un prototype d'avion Aero2 X2.3 en 2024, suivie de 10 avions Aero2 de série, dont la livraison débutera en 2026.

Le commerce électronique détient la deuxième plus grande part de marché en raison de la demande croissante de livraisons plus rapides, plus efficaces et plus rentables. Ces drones offrent une solution intéressante pour la logistique du dernier kilomètre et transfrontalière en contournant les embouteillages et en suivant des itinéraires directs, réduisant ainsi considérablement les délais de livraison, un facteur clé dans le paysage concurrentiel du commerce électronique.

Les livraisons par drones peuvent être moins chères que les véhicules au sol, en particulier pour les opérations du dernier kilomètre, car elles nécessitent moins de carburant, de main d'œuvre et d'entretien. La croissance rapide du commerce électronique entraîne une demande de services de livraison plus rapides et plus fiables, faisant de la technologie des drones une solution attrayante pour les entreprises cherchant à améliorer leur logistique. Des entreprises telles que Walmart et Amazon explorent et mettent activement en œuvre des services de livraison par drone pour répondre à la demande croissante de livraisons plus rapides et plus pratiques.

Analyse de la chaîne d'approvisionnement

Le marché englobe diversvéhicules aériens sans pilote (UAV)spécialement conçu pour le transport de marchandises. Ces drones peuvent aller des petits drones de livraison utilisés pour les livraisons locales aux drones plus gros capables de transporter de lourdes charges utiles sur de plus longues distances. Plusieurs facteurs, notamment le commerce électronique, l'urbanisation et le besoin de transports fiables dans les zones reculées, influencent la croissance du marché.

La chaîne d'approvisionnement pour le marché comprend plusieurs éléments clés

- Fabricants : entreprises qui conçoivent et produisent des drones, telles que DJI, Natilus et autres. Ces entreprises sont responsables des progrès technologiques, assurent la sécurité et se conforment aux réglementations.

- Fournisseurs de composants : les drones de consignation se composent de divers composants, notamment des systèmes de propulsion, des batteries, des capteurs et des systèmes de navigation. Les fournisseurs de ces composants jouent un rôle crucial dans la chaîne d’approvisionnement, car ils doivent fournir des pièces fiables et de haute qualité qui répondent aux normes de l’industrie.

- Logistique et distribution : Une fois produits, les drones d'expédition doivent être livrés aux centres de distribution ou aux clients. Les entreprises de logistique peuvent s'associer à des fabricants de drones pour faciliter ce processus, garantissant ainsi que les drones atteignent efficacement leur destination.

- Opérateurs : ce segment comprend les entreprises et les organisations qui exploitent des drones d'expédition à diverses fins, telles que les services de livraison du dernier kilomètre, le transport de fournitures médicales et les applications agricoles. Les opérateurs jouent un rôle essentiel pour tester et faire évoluer l’utilisation des drones dans des situations réelles.

- Organismes de réglementation : les agences gouvernementales et les organismes de réglementation établissent le cadre dans lequel les drones de fret peuvent fonctionner. Le respect des réglementations concernant le trafic aérien, les normes de sécurité et les impacts environnementaux est essentiel pour l’ensemble de la chaîne d’approvisionnement.

Perspectives régionales du marché des drones cargo

Par géographie, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Cargo Drone Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord domine le marché en raison d’une combinaison de facteurs, notamment des investissements importants, l’innovation technologique, un cadre réglementaire favorable et la présence d’acteurs majeurs de l’industrie et de startups transformant les services de logistique et de livraison.

La région, en particulier les États-Unis, est une plaque tournante de l’innovation technologique dans diverses industries, notamment la technologie des drones. Les entreprises de la région investissent massivement dans le développement de drones avancés conçus pour la logistique et le transport. La Federal Aviation Administration (FAA) des États-Unis soutient la croissance de l'industrie grâce à des lois telles que la règle Remote ID, qui exige que tous les drones soient équipés de systèmes de suivi et d'identification. Cela facilite une intégration plus sûre des drones dans l’espace aérien national et améliore la sécurité.

L’essor du commerce électronique a alimenté la demande de solutions de livraison plus rapides et plus fiables, créant ainsi des opportunités pour les drones de fret dans la région. Les principaux acteurs du marché nord-américain des drones de fret comprennent Natilus, Kaman Corporation et Sabrewing Aircraft Company.

Par exemple, en mai 2024, le développeur de drones californien Elroy Air a collaboré avec Leidos pour présenter un prototype d'avion cargo autonome à la Marine américaine et au Corps des Marines. Dans le cadre de ce programme, le groupe déploiera un système de logistique expéditionnaire de véhicules de ravitaillement aérien moyen (MARV-EL), doté de spécifications de « poids moyen ».

Europe

L'Europe se classe au deuxième rang des régions du marché, après l'Amérique du Nord, en raison de facteurs tels qu'un secteur aérospatial robuste, des améliorations réglementaires, des fabricants de drones bien établis et des projets soutenus par le gouvernement. L’Europe possède une industrie aérospatiale bien établie, qui contribue au développement et à la fabrication de technologies de drones. De nombreux gouvernements européens investissent dans la technologie des drones et soutiennent des projets de recherche et développement, ce qui stimule encore davantage la croissance du marché.

Par exemple, Dynamics, une startup aérospatiale bulgare spécialisée dans les drones de fret sans pilote, progresse vers un déploiement commercial en collaborant avec le prestataire logistique international DHL.

Asie-Pacifique

Le marché des drones cargo en Asie-Pacifique connaît la croissance la plus rapide au monde en raison de l’activité croissante du commerce électronique, des progrès de la technologie des drones et de la nécessité de solutions logistiques efficaces, en particulier dans les zones urbaines densément peuplées. L’essor des achats en ligne et la demande de services de livraison rapides et fiables alimentent la demande de solutions logistiques par drones. De plus, l'urbanisation rapide de la région et les réseaux logistiques complexes créent un besoin de solutions innovantes telles que la livraison par drone, qui peuvent offrir des options rentables et rapides pour la livraison du dernier kilomètre.

Des pays comme la Chine, l'Inde et le Japon sont des pôles majeurs de fabrication de drones, propulsant ainsi la croissance de la région.

Par exemple, en février 2025, Scandron, fabricant de drones basé à Bangalore, a lancé le CargoMax 20KHC, le drone de fret le plus puissant d'Inde, capable de transporter une charge utile de 200 kg. Conçu pour faire progresser la logistique aérienne, en particulier pour les forces armées indiennes, le drone entièrement autonome facilite les livraisons du dernier kilomètre sans tracas avec une portée opérationnelle de 15 km et un plafond AMSL de 6 000 m.

Reste du monde

Le Moyen-Orient et l'Afrique connaissent une croissance substantielle en raison de la demande croissante de logistique efficace et rentable, en particulier dans les secteurs de l'agriculture, de la construction et de l'aide humanitaire. Les progrès technologiques et le soutien croissant du gouvernement à l’adoption des drones soutiennent encore cette demande. Plusieurs pays de la région mettent en œuvre des politiques et réglementations favorables pour favoriser la technologie des drones. Les Émirats arabes unis et Israël sont des pays leaders sur le marché des drones, exploitant de solides capacités pour les applications civiles et militaires. Par exemple, en février 2025, les Émirats arabes unis ont annoncé une initiative audacieuse visant à transformer les transports urbains en lançant une cartographie des couloirs aériens et en élaborant des réglementations pour les taxis aériens habités et autonomes et les drones de consignation.

Le marché des drones cargo en Amérique latine est sur le point de connaître une croissance significative en raison de facteurs tels que le sous-développement des infrastructures de transport, la topographie complexe et la demande croissante de services de livraison efficaces et rapides, en particulier dans les zones rurales et pour les marchandises à la demande. La concentration des réserves de lithium de la région, en particulier dans le « triangle du lithium » composé de la Bolivie, de l'Argentine et du Chili, présente une opportunité importante pour l'industrie du fret aérien, y compris la logistique des drones, de relier des sites miniers éloignés aux centres de fabrication mondiaux.

Paysage concurrentiel

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les innovations pour développer des politiques d’intégration des drones commerciaux

Les capacités technologiques croissantes et le besoin de solutions logistiques avancées ont entraîné une évolution rapide du marché des drones. Les principaux producteurs de drones cargo, tels qu'Amazon, UPS et Google, aux côtés de startups innovantes telles que Zipline et Matternet, explorent divers cas d'utilisation dans le commerce électronique et les livraisons médicales. Les cadres réglementaires jouent un rôle central dans l’élaboration de la trajectoire du marché. Des autorités telles que la FAA et leurs homologues du monde entier s'efforcent d'élaborer des politiques pourdrone commerciall'intégration dans l'espace aérien. Chaque entreprise est confrontée à une concurrence intense en raison des progrès en matière de durée de vie des batteries, d’optimisation de l’IA, de systèmes de navigation et d’autres technologies.

Les partenariats stratégiques et les projets de collaboration se sont révélés efficaces pour l'intégration opérationnelle et la croissance du marché. Dans le même temps, l’augmentation des investissements dans le secteur alimente des efforts accrus de R&D. Cependant, malgré son potentiel prometteur, le marché est confronté à des défis liés à la perception du public et aux problèmes de sécurité. Avec les développements en cours, les drones d’expédition devraient devenir un élément important des systèmes de livraison et de logistique et redéfinir l’avenir du transport.

LISTE DES PRINCIPALES ENTREPRISES DE DRONES CARGO PROFILÉES

- DJI (Chine)

- Parrot SA (France)

- Natilus (États-Unis)

- Dronamique(ROYAUME-UNI.)

- Flèche silencieuse (États-Unis)

- Sabrewing Aircraft Company (États-Unis)

- Elroy Air (États-Unis)

- Volocopter GmbH (Allemagne)

- Dufour Aerospace (Suisse)

- H3 Dynamics (Singapour)

- Bell Textron Inc. (États-Unis)

- Kaman Corporation (États-Unis)

- AIRBUS (Pays-Bas)

- Elbit Systems (Israël)

- IAI (Israël)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 - Piasecki Aircraft a annoncé l'acquisition du drone Kargo de Kaman Air Vehicles, élargissant ainsi sonhélicoptèreet portefeuille de drones. Piasecki Aircraft s'engage à accélérer le développement du drone Kargo et vise à livrer un modèle prêt pour la production d'ici fin 2026.

- Septembre 2024 – Dufour Aerospace, le fabricant suisse avant-gardiste de drones et d'eVTOL, Areion, l'un des principaux innovateurs américains en matière de drones et successeur de Spright, a renouvelé ses partenariats. Dans le cadre de l'accord, Areion a acheté 40 drones Aero2, avec la possibilité d'acheter jusqu'à 100 avions supplémentaires.

- Février 2023 – La société bulgare de drones de fret Dronamics a attribué un contrat de 3,18 millions de dollars à une société australienne, à savoir Quickstep Holdings. L'entreprise fabrique des composants aérospatiaux pour la production et la fourniture d'avions cargo sans pilote Black Swan.

- Janvier 2023 – Ameriflight a commandé 20 avions cargo autonomes Natilus d'une valeur de 134 millions de dollars, marquant une étape stratégique pour devenir le premier transporteur régional américain à être pionnier dans un nouveau modèle pour l'avenir des opérations de fret aérien.

- Novembre 2022 - L'Arabian Development and Marketing Corporation (ADMC) a passé une commande de 52 véhicules aériens sans équipage (UAV) de fret lourd auprès de Sabrewing Aircraft Company, Inc. Cet achat fait suite au vol réussi de l'avion Sabrewing Rhaegal-A (Alpha), qui peut transporter une charge utile de 829 livres (374 kilogrammes), marquant la capacité la plus élevée à ce jour pour un drone de fret commercial.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et met l’accent sur les aspects clés tels que les principaux acteurs, offres, objets et utilisateurs finaux de drones de fret. En outre, le rapport fournit également des informations sur les tendances du marché, le paysage concurrentiel, la concurrence sur le marché, les prix des produits, l’analyse régionale, les acteurs du marché et le développement clé de l’industrie. En plus de ce qui précède, le rapport englobe divers facteurs qui devraient contribuer à la croissance du marché dans les années à venir.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 51,8 % de 2025 à 2032 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par niveau d'automatisation

|

|

|

Par gamme

|

|

|

Par capacité de charge utile

|

|

|

Par composant

|

|

|

Par candidature

|

|

|

Par secteur d'activité des utilisateurs finaux

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, le marché mondial était évalué à 1,15 milliard de dollars en 2024 et devrait atteindre 33,79 milliards de dollars d'ici 2032.

Le marché connaîtra probablement une croissance à un TCAC de 51,8 % au cours de la période de prévision (2025-2032).

Les principaux acteurs du secteur sont DJI, Parrot SA, Natilus, Dronamics, Silent Arrow, Sabrewing Aircraft Company, Elroy Air, Volocopter GmbH, Dufour Aerospace, H3 Dynamics, Bell Textron Inc., Kaman Corporation, AIRBUS et Elbit Systems.

L'Amérique du Nord domine le marché.

L’expansion du commerce électronique et l’adoption croissante des services de livraison à la demande sont sur le point de stimuler la croissance du marché.

Les coûts de démarrage élevés, les réglementations d’exploitation strictes, la pénurie de main-d’œuvre qualifiée et les risques de cybersécurité entravent la croissance du marché.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés