Taille du marché du transport de marchandises, part et analyse de l’industrie, par type de cargaison (vrac liquide, vrac sec, marchandises générales, fret de conteneurs), par type d’industrie (aliments et boissons, fabrication, pétrole, gaz et minerais, électricité et électronique) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

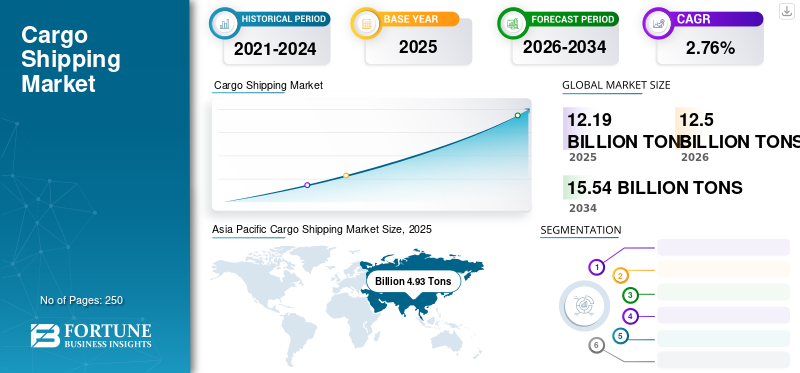

La taille du marché mondial du transport de marchandises était de 12,19 milliards de tonnes en 2025 et devrait passer de 12,5 milliards de tonnes en 2026 à 15,54 milliards de tonnes d’ici 2034, avec un TCAC de 2,76 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du transport de marchandises avec une part de marché de 40,41 % en 2025. Le marché américain du transport de marchandises devrait connaître une croissance significative, pour atteindre une valeur estimée à 1,09 milliard de tonnes d’ici 2032.

Le transport de marchandises est un mode de transport utilisé pour transporter des articles, des marchandises, des marchandises et autres, du port maritime à la destination via des navires, des cargos et autres. Le transport maritime offre le mode de transport le moins cher par tonne. Il est préféré en raison de son transport longue distance économique et efficace avec moins de pollution environnementale.

La demande croissante d’import/export de produits manufacturés, de transport en vrac de matières premières et de produits alimentaires abordables alimente la demande de transport de marchandises par voie navigable. L’expansion de la chaîne d’approvisionnement mondiale, la libéralisation des politiques commerciales et les progrès technologiques dans le domaine du transport maritime ont propulsé le commerce des produits intermédiaires et manufacturés et réduit considérablement les coûts de coordination et de transport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Par conséquent, la libéralisation économique accrue, en particulier dans les économies en développement, et l’efficacité accrue du transport maritime en tant que mode de transport sont responsables de la croissance du marché du transport de marchandises.

La pandémie a entraîné des fluctuations de la demande pour certains types de biens. Par exemple, la demande de fournitures médicales et de biens essentiels a augmenté, tandis que la demande d’articles non essentiels a diminué dans certains cas. Les compagnies maritimes de marchandises ont dû s’adapter à ces tendances changeantes de la demande. La congestion portuaire a été un problème majeur pendant la pandémie, de nombreux ports ayant connu des retards dans le chargement et le déchargement des marchandises en raison d'une réduction du personnel, des mesures de distanciation sociale et d'autres défis opérationnels.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du transport de marchandises

- Taille du marché en 2025 : 12,19 milliards de tonnes

- Taille du marché en 2026 : 12,50 milliards de tonnes

- Taille du marché prévue pour 2034 : 15,54 milliards de tonnes

- TCAC : 2,76 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du transport de marchandises avec une part de 40,41 % en 2025.

- Le segment du vrac liquide devrait représenter 29,99 % du marché en 2026.

- Le segment manufacturier devrait détenir une part de marché de 38,87 % en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 4,93 milliards de tonnes en 2025 et devrait atteindre 5,05 milliards de tonnes en 2026.

Europe

L’Europe a généré 2,65 milliards de tonnes en 2025 et devrait atteindre 2,74 milliards de tonnes en 2026.

Amérique du Nord

L’Amérique du Nord représentait 1,16 milliard de tonnes en 2025 et devrait atteindre 1,18 milliard de tonnes en 2026.

NOUS.

Le marché du transport de marchandises devrait atteindre 1,09 milliard de tonnes d’ici 2032.

Japon

La croissance du commerce international et la modernisation des ports soutiennent la croissance du marché du transport de marchandises au Japon.

En savoir plus

Tendances du marché du transport de marchandises

Renforcement de la rigueur des réglementations sur les émissions au cours de la période de prévision

Les cadres réglementaires traitant des émissions du transport maritime, tels que les réglementations de l'Organisation maritime internationale (OMI) sur les émissions de soufre (OMI 2020) et la mise en œuvre prochaine de l'indice d'efficacité énergétique des navires existants (EEXI) et de l'indicateur d'intensité carbone (CII) de l'OMI, incitent les compagnies maritimes à investir dans des technologies et des pratiques opérationnelles plus propres. Par exemple, en octobre 2022, l'Organisation maritime internationale a mis en œuvre des réglementations obligeant les armateurs à commencer à collecter des données opérationnelles à partir de janvier 2023. Cette collecte de données est nécessaire au calcul de l'indicateur d'intensité carbone (CII), qui mesure les émissions réelles de CO2 d'un navire par tonne-mile de travail de transport effectué.

En janvier 2023, trois réglementations de l'OMI ont été mises en œuvre dans le but de réduire les émissions de gaz à effet de serre maritimes et d'atténuer l'empreinte environnementale des navires. Parmi ces réglementations figure le mandat CII, qui a identifié 30 à 40 % des porte-conteneurs et des transporteurs de vrac sec comme non conformes en 2021. Dans l'ensemble, la tendance vers la durabilité sur le marché mondial du transport de marchandises est susceptible de se poursuivre et de s'intensifier dans les années à venir, sous l'impulsion des exigences réglementaires, des forces du marché et d'une prise de conscience croissante de la nécessité de lutter contre le changement climatique et la dégradation de l'environnement, alimentant ainsi la croissance du marché.

Facteurs de croissance du marché du transport de marchandises

Optimisation des capacités via la transformation numérique pour alimenter la croissance de l'industrie

Plusieurs transporteurs s'associent de plus en plus à des startups du secteur du transport maritime qui se concentrent sur la collecte de données sur les mouvements de marchandises et les navires, ce qui peut permettre un acheminement optimal des marchandises et un déploiement amélioré des navires, entre autres avantages. Par exemple, des startups telles que Transmetrics se concentrent sur l’analyse des données de positionnement des marchandises pour prédire avec précision les volumes de marchandises pouvant aider les transporteurs à éviter les voyages de retour à vide. Par conséquent, l’optimisation de la capacité des navires déployés devrait accroître les revenus du marché du transport de marchandises.

Haute efficacité et impact environnemental réduit pour augmenter la croissance

Selon le Réseau suédois pour les transports et l'environnement, le transport de marchandises produit moins d'émissions de gaz d'échappement pour chaque tonne de marchandises transportée par kilomètre que le transport routier, ferroviaire ou aérien. Ce type de transport est également très efficace puisqu'en moyenne 10 000 produits et marchandises peuvent être transportés sur un grand porte-conteneurs au cours d'un seul voyage. Par exemple, près de 7 600 wagons peuvent être manutentionnés par quelques navires transporteurs de voitures en un seul voyage, comparativement à la flotte de camions et à plusieurs kilomètres de wagons qui seraient nécessaires pour la même quantité.

Par conséquent, le faible impact environnemental et la plus grande efficacité de cette méthode d’expédition sont principalement le moteur de la croissance du marché.

FACTEURS DE RETENUE

Les tensions commerciales mondiales freineront la croissance du marché

La route maritime transpacifique représente une grande partie du volume mondial de transport de marchandises. Cependant, en raison des tensions commerciales, notamment entre la Chine et les États-Unis, les importations en provenance de Chine sont devenues plus coûteuses. Par conséquent, les transporteurs s’attendent à une baisse de la demande et du volume, et leur capacité a considérablement diminué, en particulier sur la route transpacifique. En outre, certains secteurs ont été confrontés à des incertitudes quant aux plans d’investissement et à une augmentation du coût des intrants. Ils ont été contraints de délocaliser leurs installations de fabrication de Chine vers des régions telles que l’Asie du Sud-Est et l’Europe de l’Est. Par conséquent, les tensions commerciales croissantes freineront probablement la croissance du marché.

Analyse de la segmentation du marché du transport de marchandises

Par analyse du type de cargaison

Le segment du fret conteneurisé affichera un TCAC plus élevé en raison de l'utilisation de conteneurs de taille standard

Par type de fret, le marché est segmenté en vrac liquide, vrac sec, marchandises générales et fret conteneurisé. Demande d'importation degaz de pétrole liquéfié (GPL)en Europe et en Inde. En outre, l’augmentation de l’offre en provenance des États-Unis et l’évolution rapide des politiques énergétiques en Asie, qui ont entraîné une augmentation de la demande de gaz naturel liquéfié (GNL), sont quelques-uns des facteurs qui devraient conduire à une croissance accrue de ce segment.

- Le segment du vrac liquide représentera 29,99 % de part de marché en 2026.

La taille standard des conteneurs permet une grande efficacité dans le transport intermodal car ils peuvent être chargés sur des wagons ferroviaires, des navires et des barges intérieures et transporter de grandes quantités en un seul voyage. Par conséquent, le segment du fret conteneurisé devrait afficher un TCAC plus élevé au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse par type d’industrie

Le segment des zones urbaines dominé en 2023, alimenté par les changements dans les modèles d’utilisation des terres

Basé sur l’industrie, le marché est segmenté en aliments et boissons, fabrication, pétrole, gaz et minerais, ainsi qu’électricité et électronique. Le segment manufacturier devrait dominer le marché avec une part de marché de 38,87 % en 2026. Des facteurs tels que la hausse de la croissance économique, en particulier dans les économies en développement de la région Asie-Pacifique et du Moyen-Orient, stimulent la croissance de ce segment.

Le segment du pétrole, du gaz et des minerais devrait également connaître une croissance considérable sur le marché. Une augmentation des exportations des États-Unis et une demande croissante dans des pays comme la Chine et l’Inde en raison des niveaux de production élevés de véhicules à carburant conventionnel sont quelques-uns des facteurs qui propulsent la croissance de ce segment.

ANALYSE RÉGIONALE

Asia Pacific Cargo Shipping Market Size, 2025 (Billion Tons

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’Asie-Pacifique a contribué à hauteur de 40,41 % au marché mondial en 2025, avec une valorisation de 4,93 milliards de tonnes USD, et devrait atteindre 5,05 milliards de tonnes USD en 2026. La région Asie-Pacifique est considérée comme le centre de fabrication des entreprises automobiles. La Chine représentait la plus grande part de marché du transport de marchandises au niveau régional et mondial. Cependant, la hausse des droits de douane entre la Chine et les États-Unis devrait avoir un impact significatif sur les marchandises mondiales expédiées dans le cadre de la restructuration de la chaîne d'approvisionnement et du détournement des flux commerciaux, ce qui augmentera les coûts pour les consommateurs et les producteurs.

Amérique du Nord

En 2025, l'Amérique du Nord représentait 1,16 milliard de tonnes USD, soit 9,48 % du marché mondial, et devrait atteindre 1,18 milliard de tonnes USD en 2026. Cependant, une enquête menée par la Chambre de commerce américaine en Chine a indiqué la préférence pour l'Asie du Sud-Est (SEA) de délocaliser les installations des entreprises manufacturières américaines depuis la Chine, avec seulement 6 % envisageant une délocalisation vers les États-Unis. devraient conduire à une part dominante de l’Asie-Pacifique pour ce marché.

Europe

Le marché européen a généré 2,65 milliards de tonnes USD en 2025, ce qui représente 21,78 % du paysage du marché mondial, et devrait atteindre 2,74 milliards de tonnes USD en 2026. L'Europe devrait également afficher une bonne croissance sur le marché grâce à l'optimisation des escales portuaires et à des investissements substantiels dans les infrastructures qui ont permis un chargement et un déchargement plus rapides des marchandises dans des pays comme le Royaume-Uni, l'Espagne et l'Allemagne.

Reste du monde

Le reste du monde comprend le Moyen-Orient et l’Afrique, et l’Amérique latine devrait également afficher une croissance accrue du marché. L'amélioration de la connectivité portuaire et l'accent accru mis sur la modernisation et l'expansion des ports existants ont stimulé les volumes d'échanges dans cette région. Le marché du Moyen-Orient et de l'Afrique était évalué à 1,93 milliard de tonnes USD en 2025, représentant 15,82 % du chiffre d'affaires mondial, et devrait atteindre 1,98 milliard de tonnes USD en 2026. Le marché en Amérique latine a atteint 1,53 milliard de tonnes USD en 2025, soit 12,52 % du chiffre d'affaires total du marché, et devrait atteindre 1,55 milliard de tonnes USD en 2025. 2026.

LISTE DES ENTREPRISES CLÉS SUR LE MARCHÉ DU TRANSPORT DE CARGAISON

Les alliances et partenariats stratégiques alimentent la compétitivité du marché

Le paysage concurrentiel du marché est caractérisé par quelques acteurs clés dominant le secteur. Les grandes compagnies maritimes internationales, telles que Maersk Line, MSC (Mediterranean Shipping Company) et COSCO Shipping Lines, occupent des positions de leader sur le marché. En outre, il existe de nombreux acteurs régionaux et de niche opérant sur des routes commerciales ou des segments de marché spécifiques. Le secteur est très compétitif, les entreprises étant en concurrence sur des facteurs tels que les prix, le réseau de routes, la fiabilité du service et l'innovation technologique. De plus, les alliances et les partenariats entre compagnies maritimes sont courants, leur permettant de mettre en commun leurs ressources et d’optimiser la capacité des navires. La conformité réglementaire, la durabilité environnementale et l’efficacité opérationnelle deviennent de plus en plus des facteurs qui différencient les concurrents sur le marché du transport de marchandises.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- A.P. Moller-Maersk(Copenhague, Danemark)

- Mediterranean Shipping Company S.A. (MSC) (Genève, Suisse)

- Groupe CMA CGM (Marseille, France)

- Orient Overseas Container Line Limited (OOCL)(Wan Chai, Hong Kong)

- Chine COSCO Expédition(Shanghai, Chine)

- Evergreen International Corp. (Taipei, Taïwan)

- Hapag-Lloyd AG (Hambourg, Allemagne)

- Océan Network Express Pte. Ltée. (ONE) (Tokyo, Japon)

- Groupe Yang Ming (ville de Keelung, Taïwan)

- HMM Co., Ltd. (Séoul, Corée du Sud)

- Panalpina World Transport (Holding) SA (Bâle, Suisse)

- Deutsche Bahn AG (Berlin, Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mars 2024 -Le produit ECO Delivery Ocean de Maersk a connu une croissance robuste en 2023, avec plus de 200 clients, parmi lesquels des entreprises de vente au détail, de style de vie, d'automobile et de produits de grande consommation, ouvrant la voie. Les chargeurs s’engagent de plus en plus à réduire les émissions de gaz à effet de serre dans la logistique. Les derniers chiffres de Maersk démontrent cette tendance, avec plus de 660 000 EVP transportés avec des carburants verts, économisant ainsi plus de 683 000 tonnes de gaz à effet de serre.

- Mars 2024 -COSCO Shipping Lines a inauguré sa première route directe reliant la côte est de l'Amérique du Nord à la côte ouest de l'Amérique du Sud. Le service rationalise le réseau régional de COSCO, soutenu par son service mondial de chaîne d'approvisionnement numérique, offrant des options améliorées aux clients des marchés émergents.

- Mars 2024 -COSCO SHIPPING, en tant que membre de l'Alliance OCEAN, a amélioré le commerce mondial grâce à une capacité accrue, un réseau plus large et un service fiable. Avec 355 navires et 480 paires de ports, la société optimise le service pour répondre aux besoins des clients et soutenir la chaîne d'approvisionnement mondiale. Le produit OCEAN Alliance DAY 8 proposait en avril 2024 37 services, dont 3 boucles transatlantiques non-OA opérées par COSCO SHIPPING.

- Février 2024 -Cosco Shipping a signé un accord avec Ocean Network Express pour fournir des navires pour le service Inde-Côte Est des États-Unis d'Ocean Network Express (ONE). Cosco prévoyait d'introduire un navire pour le service WIN (West India-North America Express), qui devrait démarrer en mai. Ce service, annoncé précédemment par ONE, comprend neuf navires et fonctionne de manière indépendante. La rotation des ports comprend Bin Qasim (Karachi), Hazira, Nhava Sheva (JNPT), Mundra, Damietta, Algeciras, New York, Savannah, Jacksonville, Charleston, Norfolk, Damietta, Djeddah et Bin Qasim.

- janvier 2024 -MSC a annoncé des mises à jour du service NWC vers l'Afrique du Sud à partir de mars 2024 pour améliorer les services Europe-Afrique du Sud. Le cycle amélioré comprend une escale directe à Bremerhaven. La nouvelle rotation : London Gateway – Rotterdam – Anvers – Hambourg – Bremerhaven – Le Havre – Sines – Las Palmas – Coega – Durban – Coega – Cape Town – Las Palmas – London Gateway. Le voyage MSC Branka NZ411A marque le début, arrivant à Bremerhaven le 19 mars 2024.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché couvre une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales sociétés de transport de marchandises, les types de produits et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs susmentionnés, le rapport fournit une analyse approfondie du marché de plusieurs facteurs qui ont contribué à sa croissance au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 2,76 % de 2026 à 2034 |

|

Unité |

Volume (milliards de tonnes) |

|

Segmentation |

Par type de cargaison

|

|

Par type d'industrie

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 12,19 milliards de tonnes en 2025 et devrait atteindre 15,54 milliards de tonnes d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 4,93 milliards de tonnes.

Enregistrant un TCAC de 2,76%, le marché affichera une bonne croissance au cours de la période de prévision (2026-2034).

Le segment du vrac sec détenait la plus grande part du marché en 2025.

L’optimisation de la capacité et des performances via des initiatives numériques est le facteur clé de la croissance des marchés.

Maersk Line, MSC (Mediterranean Shipping Company) et COSCO Shipping Lines occupent une position de leader sur le marché.

L’Asie-Pacifique détenait la plus grande part du marché en 2025.

Des facteurs tels qu’un faible impact environnemental et la capacité de transporter de grandes quantités de marchandises au cours d’un seul voyage sont quelques-uns des facteurs qui devraient favoriser l’adoption de l’industrie du transport de marchandises au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés