Taille du marché des fourgons utilitaires, part et analyse de l’industrie, par taille de véhicule (petits fourgons utilitaires, fourgons utilitaires de taille moyenne et grands fourgons utilitaires), par propulsion (ICE et électrique), par application (livraison du dernier kilomètre et commerce électronique, logistique et transport de marchandises, construction et services publics, chaîne du froid/transport réfrigéré et autres), par canal de vente (OEM et marché secondaire) et prévisions régionales, 2026-2034

Taille du marché des fourgons utilitaires et perspectives d’avenir

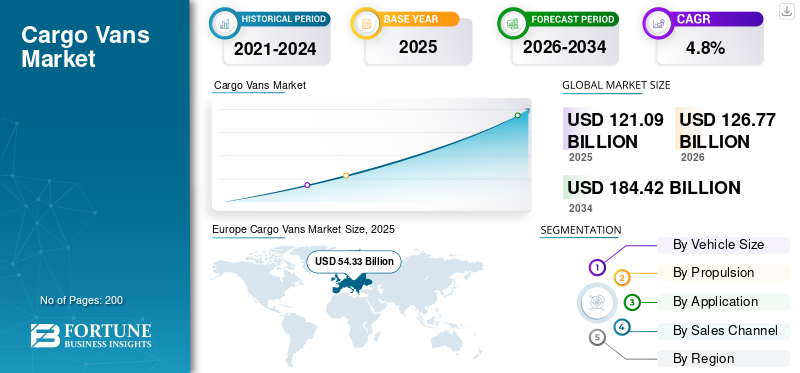

La taille du marché mondial des fourgons cargo était évaluée à 121,09 milliards USD en 2025. Le marché devrait passer de 126,77 milliards USD en 2026 à 184,42 milliards USD d’ici 2034, avec un TCAC de 4,8 % au cours de la période de prévision. L'Europe a dominé le marché des fourgons cargo avec une part de marché de 44,86 % en 2025.

Le marché mondial couvre la demande mondiale de véhicules destinés au transport de marchandises utilisés pour déplacer des marchandises dans des environnements commerciaux, généralement classés comme véhicules utilitaires légers et achetés par les entreprises pour soutenir les activités de transport et de services. Les fourgons sont au centre du commerce moderne car ils offrent un espace fermé et sécurisé pour le transport de colis, d'outils et de marchandises à température contrôlée à travers les villes et les corridors régionaux. Le marché couvre à la fois les groupes motopropulseurs conventionnels et plus récents, y compris les modèles à combustion interne et lesvéhicule électriquecatégorie, car les flottes équilibrent les exigences de performance avec les objectifs réglementaires et de durabilité.

Au cours des années à venir, le secteur évoluera autour de trois forces pratiques telles que la croissance du commerce électronique, des délais de livraison plus serrés et des contraintes d'accès au niveau des villes qui remodèleront la manière dont les marchandises circulent dans les zones denses. Ces changements sont directement liés à la demande croissante de solutions de livraison sur le dernier kilomètre, où les fourgons cargo permettent des opérations de livraison à haute fréquence dans les environnements logistiques urbains. Dans le même temps, les entreprises modernisent la gestion de leur flotte grâce à la télématique, à l’optimisation des itinéraires et à la maintenance prédictive, transformant les fourgons en actifs de travail connectés soutenus par les avancées technologiques.

La résilience opérationnelle est un autre levier de croissance. À mesure que les chaînes d'approvisionnement mondiales deviennent plus complexes, les expéditeurs et les entreprises de services élargissent leurs flottes pour assurer la fiabilité des livraisons, ce qui entraîne une demande croissante de véhicules pouvant être déployés rapidement et fonctionner de manière rentable sur différents profils d'itinéraire. La taille des véhicules est également importante : les fourgons de taille moyenne équilibrent souvent la charge utile, la praticité du stationnement et l'efficacité d'utilisation, tandis que certaines applications nécessitent des configurations plus lourdes pour des classes de charge utile de 3 tonnes et plus, en fonction des réglementations locales et des cycles de service.

Au cours de la période de prévision, le marché des fourgons devrait croître régulièrement, soutenu par les politiques d’électrification, l’optimisation des coûts d’exploitation et l’expansion des réseaux de livraison commerciale. Les principaux équipementiers tels que Mercedes Benz et Ford Motor élargissent leurs gammes de produits et leurs services numériques pour attirer les clients de leur flotte et améliorer la disponibilité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES FOURGONS

La télématique et les plateformes de données connectées transforment la productivité de la flotte

Une tendance déterminante est l’expansion des services de véhicules connectés qui améliorent l’utilisation et la disponibilité. Les flottes adoptent des plateformes cloud pour suivre la consommation d'énergie, le comportement des conducteurs, les calendriers de maintenance et les performances des itinéraires en temps quasi réel. Cela renforce la gestion de la flotte, réduit les temps d'arrêt imprévus et prend en charge l'évolutivité sans perte de qualité de service. À mesure que les progrès technologiques se propagent, la connectivité devient un moteur d’achat, en particulier pour les opérateurs gérant de grands réseaux de livraison multi-villes.

- Par exemple, en septembre 2024, Ford Pro a décrit des mises à jour de sa plate-forme logicielle, mettant en évidence des capacités d'optimisation de flotte construites à partir de données de véhicules connectés à grande échelle et d'outils conçus pour améliorer la disponibilité commerciale.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’expansion du commerce électronique et les incitations pour les solutions de livraison sur le dernier kilomètre accélèrent la demande du marché

La croissance rapide du commerce électronique augmente directement les volumes de colis dans les régions urbaines et semi-urbaines, créant ainsi une expansion structurelle dansvéhicule utilitaireflottes. Dans le même temps, divers gouvernements introduisent des incitations pour les solutions de livraison du dernier kilomètre, encourageant la modernisation de la flotte et l'adoption de véhicules plus propres. Ces mesures soutiennent la demande croissante de solutions de livraison sur le dernier kilomètre, poussant les entreprises à augmenter la capacité des fourgons. À mesure que les délais de livraison se raccourcissent et que la densité des itinéraires augmente, les opérateurs ont besoin de véhicules fiables pour gérer les opérations de livraison à haute fréquence, ce qui entraîne une demande croissante et soutenue au cours de la période de prévision.

- Par exemple, en janvier 2024, l’ACEA a rapporté que les immatriculations de fourgonnettes dans l’UE ont atteint 1 586 688 unités en 2024, reflétant une activité logistique soutenue et une demande de remplacement sur les principaux marchés.

RESTRICTIONS DU MARCHÉ

Les coûts initiaux élevés et la préparation à la recharge ralentissent la transition de la flotte

L’un des principaux freins réside dans le coût initial plus élevé des fourgons électriques à batterie et dans la préparation inégale des dépôts et des recharges publiques pour les opérations commerciales. Les flottes doivent souvent investir dans des chargeurs, des mises à niveau électriques et de nouveaux processus avant de procéder à des achats. Dans les régions où l’utilisation est limitée, le risque d’indisponibilité compte plus que les économies de carburant, ce qui ralentit l’adoption. Cela est particulièrement pertinent lorsque les incitations gouvernementales sont limitées ou lorsque la construction des infrastructures est en retard sur les besoins d’expansion de la flotte.

- Par exemple, en avril 2025, AP a rapporté que GM avait temporairement interrompu la production de BrightDrop au Canada en raison d'une demande plus faible que prévu et d'un stock élevé, ce qui montre la volatilité de l'adoption des véhicules commerciaux électriques.

OPPORTUNITÉS DE MARCHÉ

Les crédits pour véhicules électriques commerciaux et le soutien politique contribuent à la modernisation de la flotte

Une opportunité majeure vient du soutien politique qui réduit les coûts totaux de possession et accélère l’acquisition de flotte. De nombreux marchés ont recours aux incitations gouvernementales et aux crédits commerciaux ciblés pour accélérer l’adoption de véhicules commerciaux propres. Ces programmes rendent les fourgonnettes électrifiées plus abordables, aidant ainsi les flottes à se moderniser tout en améliorant la conformité et les économies d'exploitation. Au fil du temps, les incitations attirent également les investissements dans les écosystèmes de recharge et de services, renforçant ainsi la croissance du marché des fourgons cargo au cours de la période de prévision.

- Par exemple, en février 2026, les entreprises admissibles de l'IRS peuvent demander un crédit pour véhicule commercial propre au titre de l'IRC 45W, avec des crédits allant jusqu'à 40 000 USD pour les véhicules utilitaires éligibles.

LES DÉFIS DU MARCHÉ

Les perturbations de la chaîne d’approvisionnement maintiennent la production et les livraisons incertaines

Un défi persistant est la fragilité des chaînes d’approvisionnement, en particulier poursemi-conducteurset l'électronique nécessaire aux fourgonnettes et aux systèmes de sécurité modernes. Même lorsque la demande est saine, les constructeurs peuvent être confrontés à des goulots d'étranglement de production qui retardent la disponibilité des véhicules, créent des retards et augmentent les coûts pour les clients des flottes. Cette incertitude complique la planification des achats pour les grandes flottes et peut pousser les opérateurs à prolonger la durée de vie des véhicules au lieu de les moderniser, ralentissant ainsi la dynamique du marché.

Analyse de segmentation

Par taille de véhicule

Les fourgonnettes de taille moyenne dominent car elles équilibrent charge utile et praticité en ville

En fonction de la taille des véhicules, le marché est segmenté en petites fourgonnettes, fourgons de taille moyenne et grandes fourgonnettes.

Les fourgons de taille moyenne sont en tête car ils offrent un volume de chargement important, des manœuvres faciles et une utilisation élevée dans la logistique urbaine. Ils s'adaptent aux itinéraires mixtes, aux centres denses et aux banlieues, tout en restant exploités de manière rentable pour les flottes et les PME. Leurs options d'aménagement flexibles prennent en charge les outils, les colis et les marchandises à température contrôlée. Sur de nombreux marchés, ces plates-formes répondent à des besoins en charges utiles allant des colis compacts aux tonnes réglementées et aux cycles de service supérieurs à 3 tonnes.

- Par exemple, en mars 2024, Stellantis a présenté sa gamme renouvelée de fourgons Pro One à travers plusieurs marques, reflétant à quel point les plates-formes de taille moyenne restent des produits essentiels pour les acheteurs professionnels et de flotte.

Le segment des grandes fourgonnettes devrait croître à un TCAC de 5,9 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par propulsion

ICE domine car il reste le choix de flotte le plus simple et le moins risqué

Sur la base de la propulsion, le marché est divisé en ICE et électrique.

Les fourgons cargo ICE restent dominants car les réseaux de ravitaillement sont matures, les coûts d'acquisition sont inférieurs et les flottes peuvent maintenir une utilisation élevée sans contraintes de recharge. De nombreux opérateurs ont besoin d'une portée prévisible, d'un délai d'exécution rapide et d'une large couverture de service, ce que proposent aujourd'hui les modèles ICE. Même si l’électrification se développe, l’ICE reste essentiel pour les longs trajets et les petites flottes qui ne peuvent pas encore investir dans les infrastructures de recharge.

- Par exemple, en janvier 2025, l'ACEA a rapporté que les fourgons diesel atteignaient 84,5 % des immatriculations dans l'UE en 2024, tandis que les fourgons rechargeables électriquement ont diminué à 6,1 %, confirmant la domination de l'ICE.

Le segment électrique devrait croître à un TCAC de 14,1 % au cours de la période de prévision.

Par candidature

La livraison du dernier kilomètre domine en raison de la densité croissante des colis

Sur la base des applications, le marché est segmenté en livraison du dernier kilomètre et commerce électronique, logistique et transport de marchandises, construction et services publics,chaîne du froid/transport frigorifique, et autres.

La livraison du dernier kilomètre et le commerce électronique sont en tête, car les réseaux de colis nécessitent des arrêts fréquents, des horaires serrés et un accès fiable aux zones urbaines. Les fourgons cargo sont l'outil standard pour ce travail, permettant des opérations de livraison à haute fréquence liées à la demande croissante de solutions de livraison du dernier kilomètre. À mesure que la vente au détail en ligne se développe et que les délais de livraison diminuent, les flottes augmentent leur capacité et remplacent les véhicules plus rapidement, renforçant ainsi la domination mondiale de ce segment.

- Par exemple, en décembre 2025, Mercedes-Benz a déclaré que son usine de Charleston avait construit un eSprinter entièrement électrique, le cinq millionième Sprinter, et l'avait remis à FedEx, soulignant les priorités de sa flotte de livraison.

Le segment de la livraison du dernier kilomètre et du commerce électronique devrait croître à un TCAC de 6,1 % au cours de la période de prévision.

Par canal de vente

Les constructeurs OEM dominent car les flottes préfèrent l'achat et le support directs

Sur la base du canal de vente, le marché est segmenté en OEM et marché secondaire.

Les ventes OEM dominent, car les grandes flottes achètent directement pour des spécifications cohérentes, une couverture de garantie et un support de service coordonné. Les relations directes avec les constructeurs OEM facilitent également les programmes de financement, d’aménagement et de disponibilité, ce qui est important lorsque les flottes évoluent rapidement. À mesure que les offres de connectivité et de services se développent, les canaux OEM bénéficient d'un avantage supplémentaire en proposant des packages intégrés véhicule-logiciel qui réduisent les risques opérationnels pour les clients commerciaux.

- Par exemple, en mars 2025, Ford Pro a associé les modèles Transit électrifiés aux solutions logicielles, de recharge et de service Ford Pro, renforçant ainsi la raison pour laquelle les flottes préfèrent les packages dirigés par les OEM aux achats fragmentés.

Le segment OEM devrait croître à un TCAC de 4,9 % au cours de la période de prévision.

Perspectives régionales du marché des fourgons utilitaires

Par région, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Europe

Europe Cargo Vans Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe détenait le fret dominantmarché des fourgonnettesen 2025, avec une valeur de 54,33 milliards de dollars, et a également conservé la première part en 2024, avec 52,49 milliards de dollars. L'Europe est en tête car les fourgons utilitaires sont le véhicule de travail par défaut pour de nombreuses PME et réseaux de livraison, soutenus par des villes denses et des écosystèmes de fourgons professionnels matures. Des cycles de remplacement commerciaux solides et un large choix de produits maintiennent une utilisation élevée dans la logistique urbaine. Les orientations politiques et les incitations gouvernementales poussent également à la modernisation de la flotte et aux mises à niveau technologiques, maintenant ainsi le leadership tout au long de la période de prévision.

- Par exemple, en janvier 2025, l’ACEA a confirmé que les ventes de fourgons neufs dans l’UE ont atteint 1 586 688 unités en 2024, avec une croissance sur les marchés clés, renforçant la domination structurelle de l’Europe en matière de demande de fourgons.

Marché des fourgons utilitaires en Allemagne

La taille du marché allemand en 2025 était d’environ 12,10 milliards de dollars, ce qui représentait environ 10,0 % des revenus mondiaux.

Marché des fourgons utilitaires au Royaume-Uni

La taille du marché britannique en 2025 était évaluée à environ 8,75 milliards de dollars, ce qui représentait environ 7,2 % des revenus mondiaux.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 41,83 milliards de dollars en 2026 et assurer la position de deuxième plus grande région du marché. L’expansion de la région Asie-Pacifique est soutenue par la croissance industrielle, l’urbanisation rapide et la mise à l’échelle rapide des écosystèmes de livraison liées à la croissance du commerce électronique. La profondeur de la fabrication locale renforce les chaînes d’approvisionnement, tandis que les villes donnent la priorité à une circulation efficace des marchandises. L’électrification se développe là où les politiques sont fortes et la consolidation des flottes améliore la faisabilité de la recharge, créant ainsi une dynamique à long terme pour les fourgons commerciaux.

Marché chinois des fourgons cargo

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus enregistrés en 2025 à environ 25,00 milliards de dollars, ce qui représente environ 20,6 % du marché mondial.

Marché des fourgons utilitaires en Inde

La valeur du marché indien en 2025 était évaluée à environ 2,90 milliards de dollars, ce qui représentait environ 2,4 % des revenus mondiaux.

Amérique du Nord

L'Amérique du Nord devrait enregistrer un taux de croissance de 4,9 % dans les années à venir et atteindre une valorisation de 8,91 milliards de dollars d'ici 2026. L'Amérique du Nord se développe grâce au renouvellement de sa flotte, à une numérisation axée sur la productivité et à l'expansion des réseaux de colis. Les grands opérateurs standardisent de plus en plus les fourgons pour la densité des itinéraires et les opérations de dépôt, soutenus par des politiques de gestion de flotte connectée et d'électrification. Les États-Unis restent le principal moteur, avec d’importants programmes OEM et flottes qui façonnent les achats. Le parcours réglementaire de la Californie influence également la planification des entreprises et les délais d’adoption des VZE.

Marché américain des fourgons utilitaires

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a été estimé analytiquement à environ 6,60 milliards de dollars en 2025, ce qui représente environ 12,5 % du marché mondial.

Reste du monde

Dans le reste du monde, la croissance est inégale mais positive, tirée par la modernisation des flottes logistiques et de services. L’Amérique latine connaît une modernisation progressive de sa flotte commerciale à mesure que la pénétration du commerce électronique se développe et que les réseaux de livraison urbains mûrissent. La sensibilité aux coûts reste élevée, de sorte que l’abordabilité, la durabilité et la couverture des services déterminent la demande davantage que les fonctionnalités haut de gamme, même si les projets pilotes d’électrification sélectifs se multiplient.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les plates-formes centrées sur la flotte et l’électrification façonnent un avantage concurrentiel sur le marché

La concurrence sur le marché mondial est dominée par les fabricants capables de proposer des plates-formes à grand volume, un service après-vente fiable et des partenariats écosystémiques solides pour les utilisateurs commerciaux. Les stratégies gagnantes se concentrent de plus en plus sur la valeur totale du cycle de vie, y compris les services connectés, les garanties de disponibilité et les solutions intégrées de recharge ou de carburant pour les flottes. Les entreprises renforcent également leur empreinte industrielle régionale pour réduire les risques et améliorer leur réactivité lorsque la demande commerciale augmente.

Les grands équipementiers investissent dans des architectures de véhicules modulaires qui prennent en charge plusieurs styles de carrosserie et besoins en matière de charge utile, les aidant ainsi à répondre à la fois à la livraison de colis et à des cas d'utilisation spécialisés (utilitaires, transport réfrigéré et flottes de service). Les portefeuilles de produits s'élargissent à la fois dans ICE etbatterie-des cuisinières électriques, mais l'avantage concurrentiel vient souvent de logiciels et de services tels que la maintenance groupée, les diagnostics prédictifs et l'intégration au niveau de la plate-forme avec les systèmes de flotte des clients. Cela pousse les constructeurs à construire des offres commerciales de bout en bout plutôt que de se limiter à la vente de véhicules.

Les leaders des véhicules commerciaux sont également en concurrence grâce à des partenariats avec des opérateurs logistiques, des aménageurs et des fournisseurs de recharge, permettant un déploiement plus rapide pour les grandes flottes. La force et la confiance de la marque sont essentielles car les acheteurs de flottes donnent la priorité à la durabilité, aux réseaux de réparation et à la valeur résiduelle. En parallèle, les entreprises continuent d’améliorer les fonctionnalités de productivité, l’assistance au conducteur, la connectivité, la conception de l’espace de chargement et l’efficacité énergétique pour se différencier dans un segment de fourgonnettes encombré.

- Par exemple, en mars 2025, Ford Pro a annoncé qu'il proposait désormais des variantes électrifiées dans toute la famille Transit et avait commencé la production du tout nouveau E-Transit Courier, élargissant ainsi les capacités axées sur la flotte.

LISTE DES PRINCIPALES ENTREPRISES DE FOURgonnettes DE CARGO PROFILÉES

- Groupe Mercedes-Benz(Allemagne)

- Compagnie automobile Ford(NOUS.)

- Stellantis(Pays-Bas)

- Groupe Renault (France)

- Véhicules utilitaires Volkswagen (Allemagne)

- Toyota Motor Corporation (Japon)

- Nissan Motor Co. (Japon)

- General Motors (États-Unis)

- Groupe Iveco (Italie)

- Hyundai Motor Company (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :L'IRS a continué de publier des lignes directrices pour le crédit pour véhicules commerciaux propres dans le cadre de l'IRC 45W, soutenant ainsi l'aspect économique de l'adoption des véhicules électriques commerciaux. Ce type de soutien politique influence les plans de commercialisation des OEM pourfourgons électriques.

- Janvier 2026 :PlusAI a annoncé l'expansion de son partenariat avec IVECO pour le premier programme de déploiement de camions autonomes de niveau 4 en Europe du Sud. L'annonce montre une collaboration croissante entre les constructeurs OEM et les fournisseurs de logiciels d'autonomie.

- Mai 2025 :Kia a présenté publiquement sa stratégie PV5 et ses véhicules utilitaires au Royaume-Uni, y compris des plans pour un réseau spécialisé soutenant son approche PBV. Cela marque l’entrée structurée de Kia dans le secteur des véhicules utilitaires électriques en Europe.

- Avril 2025 :Stellantis a annoncé une capacité de production accrue pour sa gamme de fourgons commerciaux Pro One dans les principales installations de fabrication européennes afin de répondre à la demande soutenue des clients de la logistique et des flottes professionnelles. Cette décision renforce la disponibilité de l'approvisionnement des marques de fourgons utilitaires Peugeot, Citroën, Opel et Fiat Professional.

- Mars 2025 :Ford Pro a annoncé l'expansion de la production du E-Transit Courier entièrement électrique en Europe, ciblant la demande croissante de flotte de fourgons électriques compacts utilisés dans les opérations de livraison du dernier kilomètre. Cette décision soutient la stratégie d’électrification commerciale de Ford.

- Mars 2025 :Ford Pro a mis l'accent sur l'intégration des fourgons avec des solutions logicielles, de recharge et de service conçues pour maximiser la disponibilité. Cela élargit le modèle « véhicule + écosystème » selon lequel les flottes augmentent la demande.

- Janvier 2025 :Le service postal américain a divulgué les étapes d'approvisionnement en vue de l'électrification, y compris les véhicules de transport en commun électronique et la planification des infrastructures de recharge. Cela a créé un vaste programme de référence du secteur public pour le déploiement commercial des véhicules électriques.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des fourgons cargo fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,8 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par taille de véhicule, propulsion, application, canal de vente et région |

| Par taille de véhicule |

|

| Par propulsion |

|

| Par candidature |

|

| Par canal de vente |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 121,09 milliards de dollars en 2025 et devrait atteindre 184,42 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 54,33 milliards de dollars.

Le marché devrait afficher un TCAC de 4,8 % au cours de la période de prévision.

Le segment des fourgons utilitaires de taille moyenne domine le marché en termes de taille de véhicule.

L’expansion du commerce électronique et les incitations pour les solutions de livraison du dernier kilomètre stimulent le marché mondial.

Le groupe Mercedes-Benz, Ford Motor Company, Stellantis et le groupe Renault comptent parmi les principaux acteurs du marché.

L'Europe a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés