Taille du marché des licences chimiques, part et analyse de l’industrie, par type (dérivés C2, dérivés C1, dérivés C3, dérivés C4 et autres), par industrie d’utilisation finale (pétrochimie, pétrole et gaz, produits chimiques inorganiques, produits agrochimiques, produits chimiques organiques, produits pharmaceutiques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

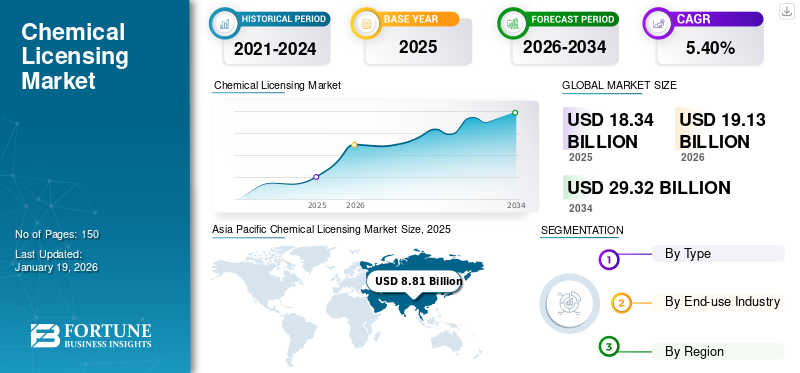

La taille du marché mondial des licences chimiques était évaluée à 18,34 milliards USD en 2025. Il devrait passer de 19,13 milliards USD en 2026 à 29,32 milliards USD d’ici 2034, avec un TCAC de 5,40 % au cours de la période de prévision 2026-2034. L’Asie-Pacifique a dominé le marché des licences chimiques avec une part de marché de 48 % en 2025.

L'octroi de licences sur les produits chimiques implique le transfert de droits de propriété intellectuelle et de technologies exclusives d'un donneur de licence à un preneur de licence, permettant à ce dernier d'utiliser ces technologies à des fins de production et de développement. Les licences couvrent généralement une gamme de procédés chimiques, notamment ceux destinés à la production de carburants,lubrifiantset produits chimiques spécialisés. Les accords incluent souvent des dispositions relatives aux redevances, qui sont des paiements effectués par le preneur de licence au donneur de licence sur la base d'un pourcentage des ventes ou d'une redevance fixe par unité produite à l'aide de la technologie sous licence.

L'assistance technique du donneur de licence au preneur de licence est généralement fournie, y compris la formation, le support technique et l'accès à un savoir-faire exclusif pour garantir une mise en œuvre efficace. Des garanties de performance sont également incluses pour garantir que la technologie sous licence répond à certaines normes de performance, fournissant ainsi une assurance au titulaire de licence et atténuant les risques. Ce modèle d'octroi de licences pour les produits chimiques permet aux entreprises d'accéder à des technologies avancées sans avoir besoin d'un développement indépendant, améliorant ainsi leurs capacités de production et leur compétitivité sur le marché.

Exxon Mobil Corporation, BASF SE, Dow Inc., LyondellBasell Industries Holdings B.V., Mitsubishi Chemical Corporation et Chevron Phillips Chemical Company LLC sont les principaux acteurs opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

À retenir du marché mondial des licences de produits chimiques

Taille et prévisions du marché :

- Taille du marché en 2025 : 18,34 milliards USD

- Taille du marché en 2026 : 19,13 milliards USD

- Taille du marché prévue pour 2034 : 29,32 milliards de dollars

- TCAC : 5,40 % de 2026 à 2034

Part de marché :

- L’Asie-Pacifique était en tête en 2025 avec une part de 48 %, passant de 8,81 milliards USD en 2025 à 9,22 milliards USD en 2026.

- Par type : les dérivés C2 dominent en raison de leur rentabilité et de leurs larges applications industrielles.

- Par utilisation finale : le segment de la pétrochimie est en tête, soutenu par la demande de technologies de production efficaces et durables.

Faits saillants du pays :

- Chine : Contributeur majeur avec une industrialisation rapide et une forte demande de technologies pétrochimiques sous licence.

- Inde : adoption croissante de procédés chimiques durables et de collaborations en matière de licences.

- États-Unis : l'accent est mis sur l'innovation, la numérisation et la chimie verte, qui stimulent la demande de licences.

- Allemagne : Conformité réglementaire et force de R&D soutenant les technologies sous licence respectueuses de l'environnement.

- Japon : accent croissant mis sur une fabrication chimique avancée et économe en énergie.

TENDANCES DU MARCHÉ DES LICENCES CHIMIQUES

Innovations dans la fabrication de produits chimiques pour encourager l'adoption de technologies sous licence

La chimie verte transforme la fabrication de produits chimiques en intégrant la durabilité dans les technologies sous licence. Ces innovations visent à réduire les déchets, à optimiser la consommation d'énergie et à utiliser des ressources renouvelables, offrant ainsi des alternatives plus sûres aux méthodes traditionnelles. Par exemple, la catalyse enzymatique et la synthèse biosourcée offrent des solutions à faible impact qui réduisent les coûts et respectent les réglementations tout en répondant à la demande des consommateurs pour des produits respectueux de l'environnement.

- L'Asie-Pacifique a connu une croissance de 8,81 milliards USD en 2025 à 8,81 milliards USD en 2026.

La numérisation joue également un rôle clé dans l’amélioration de l’efficacité des technologies sous licence. l'IA,apprentissage automatiqueet l'automatisation améliorent la précision des processus et accélèrent la recherche et le développement. Des outils tels que la modélisation prédictive et la surveillance de l'IoT offrent des informations en temps réel pour une meilleure prise de décision et une meilleure sécurité. Alors que l’industrie donne la priorité à l’efficacité et à l’innovation, les technologies combinant chimie verte et capacités numériques sont essentielles pour renforcer la compétitivité et élargir la portée du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Renforcer la conformité réglementaire et les normes environnementales pour favoriser la croissance du marché

Des réglementations gouvernementales plus strictes visant à réduire la pollution poussent les entreprises chimiques à adopter des technologies sous licence conformes aux normes. Ces technologies intègrent des méthodes de production plus propres, la réduction des déchets et l’efficacité des ressources, aidant ainsi les entreprises à éviter les pénalités et à s’aligner sur les objectifs de développement durable. Les initiatives, notamment l’économie circulaire et les objectifs de réduction des émissions de carbone, renforcent encore la demande pour ces solutions.

Les normes environnementales encouragent l’adoption de technologies sous licence en promouvant la durabilité. Des accords tels que l'Accord de Paris incitent les entreprises à mettre en œuvre des processus respectueux de l'environnement. Les technologies sous licence, pour celles qui utilisent des matières premières renouvelables ou des méthodes économes en énergie, offrent un avantage concurrentiel en minimisant l’impact environnemental. En tirant parti de ces innovations, les entreprises peuvent respecter les réglementations, améliorer leur image respectueuse de l’environnement et exploiter les marchés verts en croissance, rendant ces technologies essentielles à la croissance de l’industrie.

RESTRICTIONS DU MARCHÉ

Les accords de licence nécessitent souvent des investissements initiaux substantiels qui peuvent entraver le marché

Les accords de licence dans le secteur de la technologie chimique nécessitent souvent des investissements initiaux substantiels qui peuvent entraver la croissance du marché des licences chimiques. Les coûts associés à l'obtention des droits de licence, y compris les frais et la diligence raisonnable, peuvent constituer des obstacles financiers importants, en particulier pour les petites entreprises. De plus, l’adaptation de la technologie sous licence à des processus de production spécifiques nécessite généralement davantage d’investissements en infrastructures et en personnel qualifié, ce qui augmente les coûts globaux. Le respect des normes réglementaires ajoute encore à la pression financière et peut retarder l'entrée des produits sur le marché, décourageant ainsi les détenteurs de licence potentiels.

De plus, la dépendance à l’égard des concédants de licence pour les mises à jour et l’assistance peut étouffer l’innovation, dans la mesure où les entreprises pourraient être moins enclines à investir dans leur propre développement. En résumé, même si les licences sur les produits chimiques peuvent donner accès à des technologies avancées, les coûts initiaux élevés peuvent limiter l’innovation et la croissance globale du marché.

OPPORTUNITÉS DE MARCHÉ

L’accent croissant mis sur la durabilité crée des opportunités de marché pour les technologies sous licence

L’accent croissant mis sur la durabilité transforme l’industrie chimique en accordant des licences à des technologies innovantes qui améliorent les performances environnementales. Les entreprises exploitent des solutions sous licence, notamment la catalyse avancée et la chimie verte, pour se conformer à des réglementations strictes et se démarquer sur un marché de plus en plus axé sur le respect de l'environnement. Les collaborations entre les instituts de recherche et l’industrie améliorent l’innovation et l’efficacité opérationnelle.

De plus, investir dans ces technologies sous licence entraîne souvent des économies significatives en réduisant les déchets et la consommation d’énergie. Cet échange mondial de bonnes pratiques garantit la conformité réglementaire et améliore la réputation de la marque auprès des consommateurs et des investisseurs. Alors que la durabilité fait désormais partie intégrante des stratégies des entreprises, les licences sur les produits chimiques sont un outil essentiel pour les entreprises qui cherchent à stimuler la croissance et à créer un avenir plus vert.

LES DÉFIS DU MARCHÉ

Des obstacles importants liés à la protection de la propriété intellectuelle et à la conformité réglementaire pourraient constituer un défi pour le marché

Les innovations chimiques nécessitent d’importants investissements en R&D, ce qui rend des cadres de propriété intellectuelle (PI) solides essentiels à la protection des processus et des formules propriétaires. Les accords de licence doivent équilibrer l'octroi de l'accès aux titulaires de licence tout en empêchant les modifications non autorisées. Les accords transnationaux sont confrontés à des défis en raison des différences dans les lois et réglementations en matière de brevets selon les juridictions. Le respect des normes de sécurité et environnementales, notamment REACH (Europe) ou TSCA (États-Unis), ajoute à la complexité, obligeant les concédants de licence à mettre fréquemment à jour les contrats en fonction des changements réglementaires.

En outre, il est crucial d’aligner les intérêts stratégiques des concédants et des titulaires de licences face à l’évolution des demandes du marché, notamment en faveur de pratiques durables. Ce changement conduit souvent à des renégociations des conditions pour s'adapter aux technologies respectueuses de l'environnement tout en préservant la valeur de la propriété intellectuelle. Des conflits peuvent surgir concernant la participation aux bénéfices et le contrôle opérationnel, en particulier dans les secteurs tels que l'agrochimie, où la demande régionale fluctue. Une communication transparente, des structures de licences adaptatives et des mécanismes clairs de résolution des litiges sont essentiels pour favoriser une collaboration à long terme.

IMPACT DU COVID-19

La pandémie de COVID-19 a fortement affecté le marché. Les mesures de confinement et les restrictions de mouvement ont prolongé les audits et les négociations sur place, compliquant ainsi les accords. Les projets transfrontaliers ont été retardés en raison des restrictions de voyage. Sur le plan économique, la récession a entraîné une réduction des ressources financières des entreprises chimiques, les rendant plus prudentes et privilégiant les technologies offrant de courts délais de récupération. La pandémie a également accéléré la transformation numérique, augmentant l’intérêt pour les technologies numériques sous licence.fabrication intelligenteet plateformes industrielles. L'accent a été mis davantage sur la santé et la sécurité, ce qui a entraîné une forte demande de technologies d'autorisation de produits chimiques liées aux matériaux biocides et à la protection de l'environnement, en particulier dans les espaces publics, par exemple les hôpitaux et les écoles.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

Récemment, le protectionnisme commercial et les changements géopolitiques ont remis en cause l’octroi de licences pour les produits chimiques. Des tarifs douaniers plus élevés, des contrôles d’exportation plus stricts et des politiques commerciales complexes entravent le flux transfrontalier de technologies. Par exemple, la guerre commerciale entre les États-Unis et la Chine a fait augmenter les coûts pour les entreprises chimiques, décourageant ainsi les licences technologiques internationales. Les tensions géopolitiques peuvent perturber les chaînes d’approvisionnement et limiter l’accès aux matériaux essentiels, ce qui aura un impact sur les licences. Les changements dans les politiques commerciales, tels que les droits de douane et les restrictions à l'exportation, affectent davantage le commerce des produits chimiques, augmentant les coûts et altérant la compétitivité sur les marchés mondiaux. Par conséquent, les entreprises chimiques doivent gérer une conformité commerciale complexe pour éviter les risques réglementaires.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

Dans l’ère post-pandémique, les tendances en matière de R&D en matière d’autorisation de produits chimiques présentent plusieurs caractéristiques clés. La numérisation constitue une priorité majeure, les entreprises utilisant l'IA et l'apprentissage automatique pour optimiser la découverte de matériaux et améliorer la collaboration via les plateformes numériques. De plus, les investissements en R&D se diversifient dans des domaines tels queénergie renouvelable, les produits chimiques d’origine biologique et les produits chimiques électroniques, en particulier à mesure que la transition énergétique mondiale s’accélère. La collaboration s'est approfondie à mesure que les entreprises travaillent avec des universités et des institutions pour relever des défis complexes, les licences jouant un rôle crucial dans l'accès aux technologies externes. Enfin, la localisation de la R&D devient de plus en plus importante, sous l’effet du protectionnisme commercial et des changements géopolitiques, ce qui amène les entreprises à renforcer leurs capacités d’innovation indépendantes et à accroître les licences technologiques locales.

ANALYSE DE SEGMENTATION

Par type

Le segment des dérivés C2 est dominé en raison de sa rentabilité et de son utilisation dans un large éventail d'applications.

En fonction du type, le marché est classé en dérivés C2, dérivés C1, dérivés C3, dérivés C4 et autres.

Le segment des dérivés C2 devrait dominer le marché avec une part de 37,27 % en 2026 et devrait enregistrer un taux de croissance annuel significatif au cours de la période de prévision. Les dérivés C2 font principalement référence aux composés organiques dérivés de l'éthylène, tels queéthanol, oxyde d'éthylène, acétate de vinyle, etc. Ces dérivés ont de nombreuses applications dans des industries telles que les plastiques, les fibres synthétiques, le caoutchouc synthétique, les solvants et les produits pharmaceutiques, entraînant une forte demande pour les technologies chimiques associées. Les dérivés C2 sont dérivés de l'éthylène, l'une des matières premières chimiques de base les plus importantes, avec un approvisionnement stable et des coûts relativement faibles. Les technologies chimiques liées aux dérivés C2 peuvent aider les titulaires de licences à réduire les coûts de production et à améliorer les avantages économiques, ce qui les rend très attrayantes sur le marché.

Le segment des dérivés C1 détient une part importante du marché. Ces dérivés font principalement référence à des composés organiques dérivés de molécules à un seul carbone telles que le méthane, le méthanol, le chlorure de méthyle, le formaldéhyde et le chlorométhane. Ces dérivés trouvent de nombreuses applications dans des industries telles queplastiques, les produits pharmaceutiques, les fibres synthétiques et l’électronique, générant une forte demande pour les technologies chimiques connexes.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le développement continu de nouveaux procédés pétrochimiques a stimulé la croissance du segment

Par industrie d’utilisation finale, le marché est segmenté en produits pétrochimiques, pétrole et gaz, produits chimiques inorganiques, produits agrochimiques, produits chimiques organiques, produits pharmaceutiques et autres.

Le segment de la pétrochimie devrait dominer le marché, avec une contribution de 31 % à l'échelle mondiale en 2026. Les entreprises pétrochimiques dépendent de technologies de traitement avancées pour améliorer leur efficacité, réduire leurs coûts et se conformer aux réglementations environnementales. Le développement continu de nouveaux procédés pétrochimiques et la modernisation des installations existantes stimulent davantage la demande de licences technologiques dans ce segment. Les entreprises chimiques tirent parti des licences dans le secteur des produits chimiques organiques et pétrochimiques en vrac pour générer des revenus grâce aux innovations en matière de procédés. À mesure que l’industrie chimique progresse, la demande de licences chimiques dans le segment pétrochimique devrait augmenter.

Lepétrole et gazLe segment détient une part substantielle car il englobe un large éventail de technologies, telles que les technologies d'élimination et de gestion du soufre de GTC Vorro pour le traitement des têtes de puits en amont, le traitement de traitement central en cours de route et les processus de raffinage en aval, y compris l'essence de craquage catalytique fluide (FCC) et le diesel à très faible teneur en soufre (ULSD). L’innovation continue dans l’industrie pétrolière et gazière, motivée par la demande croissante de licences, est le principal facteur contribuant à la croissance du marché. Le segment des produits chimiques inorganiques devrait détenir une part de 9,2 % en 2024.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES LICENCES CHIMIQUES

Le marché est classé en régions d’Amérique du Nord, d’Asie-Pacifique, d’Europe, d’Amérique latine, du Moyen-Orient et d’Afrique.

Asie-Pacifique

Asia Pacific Chemical Licensing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Asie-Pacifique représentait 8,81 milliards de dollars en 2025, soit 48,00 % de l'industrie mondiale, et devrait atteindre 9,22 milliards de dollars en 2026. Le marché est tiré par l'industrialisation rapide et le développement des infrastructures en Chine, au Japon et en Corée du Sud. La Chine représentait la plus grande part de marché en 2024, évaluée à 8,43 milliards de dollars. L’essor de la classe moyenne et l’industrialisation croissante renforcent le besoin de procédés et de matériaux chimiques avancés. Les partenariats de collaboration entre entreprises locales et sociétés multinationales sont courants alors que les entreprises cherchent à tirer parti des technologies établies pour améliorer leurs capacités de production. Cependant, les défis tels que la protection de la propriété intellectuelle et le respect des réglementations varient considérablement selon les pays de cette région diversifiée, ce qui peut avoir un impact sur la facilité du transfert de technologie et des accords de licence. Le marché japonais devrait atteindre 0,81 milliard USD d'ici 2026, le marché chinois devrait atteindre 5,67 milliards USD d'ici 2026 et le marché indien devrait atteindre 0,71 milliard USD d'ici 2026.

- En Chine, le segment de l’agrochimie devrait détenir une part de marché de 8,5 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 4,13 milliards USD en 2025, soit une part de 23,00 %, et devrait atteindre 4,31 milliards USD en 2026. En Amérique du Nord, le paysage des licences de produits chimiques se caractérise par une forte importance accordée à l'innovation et à la durabilité. La région bénéficie d’une solide infrastructure de recherche et développement, avec des investissements importants dans la chimie verte et les procédés de fabrication avancés.

Les États-Unis sont le pays leader dans la région. La présence de grandes entreprises chimiques et un environnement de collaboration entre les institutions universitaires, les acteurs industriels et les organismes gouvernementaux favorisent une atmosphère propice au transfert de technologie dans le pays. Cette tendance est renforcée par des réglementations environnementales strictes dans le pays qui favorisent des technologies plus propres, ce qui rend les accords de licence de plus en plus vitaux pour les entreprises qui souhaitent rester compétitives tout en respectant les normes réglementaires. Le marché américain devrait atteindre 4,07 milliards de dollars d’ici 2026.

Europe

En 2025, l'Europe a généré 3,56 milliards de dollars, contribuant à hauteur de 19,00 % aux revenus du marché mondial, et devrait atteindre 3,7 milliards de dollars en 2026. Le paysage européen des licences de produits chimiques est très avancé, marqué par l'accent mis sur la durabilité, l'économie circulaire et la conformité réglementaire. Les réglementations environnementales strictes de l’Union européenne, ainsi que l’initiative Green Deal, stimulent l’innovation dans les procédés chimiques, conduisant à une augmentation de la commercialisation de technologies durables. Les entreprises concluent de plus en plus d’accords de licence pour partager leurs innovations, en particulier dans des domaines tels que les bioplastiques, les matières premières renouvelables et les processus économes en énergie. La forte présence d’institutions de recherche et de consortiums industriels en Europe facilite l’échange de connaissances et les efforts collaboratifs de R&D, renforçant ainsi l’attrait des accords de licence. Le marché britannique devrait atteindre 0,29 milliard de dollars d'ici 2026, et le marché allemand devrait atteindre 1,32 milliard de dollars d'ici 2026.

l'Amérique latine

L'Amérique latine a contribué à hauteur de 3,00 % au marché mondial en 2025, avec une valorisation de 0,56 milliard USD, et devrait atteindre 0,58 milliard USD en 2026. En Amérique latine, le marché évolue progressivement, influencé à la fois par les besoins locaux et les tendances mondiales. Les riches ressources naturelles de la région offrent des opportunités de production chimique et d'innovation, en particulier dans les domaines de l'agriculture et des biocarburants. De plus, les entreprises locales cherchent de plus en plus à former des partenariats avec des entreprises internationales pour accéder aux technologies de pointe et améliorer leur compétitivité sur le marché. L'accent mis sur les pratiques durables, en particulier dans l'agriculture, commence à susciter un intérêt pour les accords de licence axés sur les technologies respectueuses de l'environnement.

Moyen-Orient et Afrique

En 2025, la région Moyen-Orient et Afrique représentait 1,27 milliard USD, soit 7,00 % du marché mondial, et devrait atteindre 1,32 milliard USD en 2026. La région Moyen-Orient et Afrique est un marché émergent, fortement axé sur le traitement du pétrole et du gaz et produits pétrochimiques. La vaste base de ressources naturelles de la région soutient une industrie chimique florissante, et les pays investissent massivement dans la diversification de leurs économies. Les accords de licence peuvent faciliter le transfert de technologie qui favorise des processus chimiques plus efficaces et plus durables, s'alignant sur les objectifs de croissance industrielle de la région tout en répondant aux préoccupations environnementales. À mesure que le marché mûrit, il existe un potentiel de collaboration accrue avec des entreprises internationales cherchant à tirer parti de l’expertise et des ressources locales.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs adoptent une stratégie de développement de produits pour maintenir leur domination sur le marché

Exxon Mobil Corporation, BASF SE, Dow Inc., LyondellBasell Industries Holdings B.V., Mitsubishi Chemical Corporation et Chevron Phillips Chemical Company LLC sont les principaux acteurs du marché. Les entreprises investissent principalement dans le développement d'additifs qui répondent aux demandes changeantes en matière de durabilité et de performance. De plus, les entreprises ont formé des partenariats pour développer de nouveaux produits et acquérir des compétences. Les partenariats mettant l’accent sur la recherche et le développement par les fournisseurs de technologies sont les stratégies utilisées par les acteurs du marché pour accroître leur présence à l’échelle mondiale et maintenir leur marque dans la concurrence.

LISTE DES PRINCIPALES SOCIÉTÉS DE LICENCE DE PRODUITS CHIMIQUES PROFILÉES

- Exxon Mobil Corporation(NOUS.)

- BASF SE(Allemagne)

- Dow Inc. (États-Unis)

- LyondellBasell Industries Holdings B.V.(Pays-Bas)

- Société chimique Mitsubishi(Japon)

- Chevron Phillips Chemical Company LLC (États-Unis)

- Johnson Matthey plc (Royaume-Uni)

- Eastman Chemical Company (États-Unis)

- Mitsui Chemicals, Inc. (Japon)

- Sumitomo Chemical Co., Ltd. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 –Mitsubishi Chemical a annoncé que sa filiale, MU Ionic Solutions Corporation, avait conclu un accord de licence de brevet avec CATL, accordant à CATL l'accès àbatterie lithium-ion-brevets liés. L'accord porte sur la technologie MP1 de contrôle d'interface cathodique de nouvelle génération, Mitsubishi Chemical concédant les brevets sous licence à CATL.

- Mai 2025 –Himadri Specialty Chemical a signé un accord de licence technologique avec la société australienne de matériaux pour batteries Sicona, ce qui représente une étape vers la localisation de matériaux avancés pour batteries lithium-ion en Inde. L'accord confère à Himadri les droits exclusifs d'utilisation, de commercialisation et de production de la technologie exclusive d'anode silicium-carbone (SiCx) de Sicona en Inde.

- mars 2025 – Mitsubishi Chemical Group (MCG Group) a signé un accord de licence avec le groupe SNF pour la technologie du groupe MCG permettant de produire du N-vinylformamide (NVF). Le NVF est une matière première utilisée dans la production de polymères fonctionnels. Grâce à cet accord, SNF utilisera la technologie de fabrication sous licence pour commencer la production commerciale de NVF.

- novembre 2024 –ExxonMobil a conclu un accord de licence avec Neuvokas Corporation, producteur de GatorBar, l'une des principales barres d'armature composites en PRV. ExxonMobil aura les droits exclusifs de sous-licence du processus de fabrication de Neuvokas en dehors de l'Amérique du Nord, contribuant ainsi à élargir le marché mondial des barres d'armature composites pour le renforcement du béton.

- avril 2024 –KBR et Sumitomo Chemical ont formé une alliance, faisant de KBR le partenaire de licence exclusif pour la technologie avancée d'oxyde de propylène par cumène (POC) de Sumitomo.Oxyde de propylèneest principalement utilisé pour produire des polyuréthanes, que l'on retrouve dans des produits tels que des mousses, des revêtements, des adhésifs et des produits d'étanchéité destinés à des secteurs en croissance tels que la construction et l'automobile.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders, le type et l'industrie d'utilisation finale. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché.

[NPvhCIYSe]

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 5,40% de 2026 à 2034 |

|

Segmentation

|

Par type

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 18,34 milliards de dollars en 2025 et devrait atteindre 29,32 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,40 %, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Par industrie d’utilisation finale, le segment de la pétrochimie était en tête du marché en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée, soit 48 % en 2025.

Des réglementations gouvernementales et des normes environnementales plus strictes sont des facteurs clés de la croissance du marché.

Les innovations dans la fabrication de produits chimiques, telles que la chimie verte et la numérisation, devraient stimuler l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.