Taille du marché des médicaments contre la douleur chronique, part et analyse de l’industrie, par classe de médicaments (AINS, opioïdes, antidépresseurs, anticonvulsivants/gabapentinoïdes, analgésiques topiques, anesthésiques locaux et autres), par indication de la maladie (douleurs musculo-squelettiques, douleurs neuropathiques, douleurs liées au cancer, douleurs post-chirurgicales/post-traumatiques, douleurs viscérales et autres), par groupe d’âge (pédiatrique et adulte), par type (de marque et génériques), par voie d'administration (orale et parentérale), par canal de distribution (pharmaci

Taille du marché des médicaments contre la douleur chronique et perspectives d’avenir

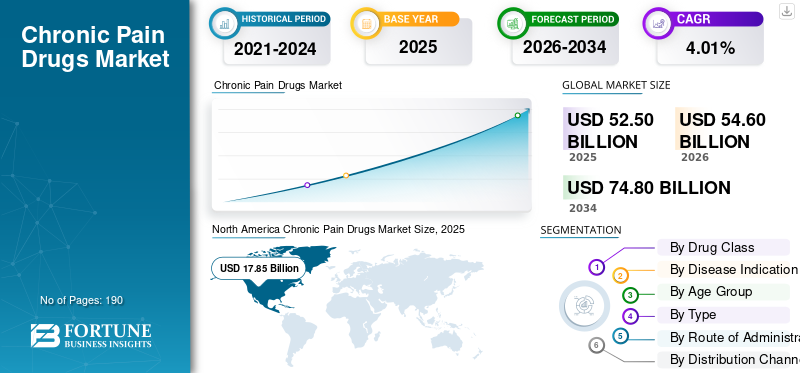

La taille du marché des médicaments contre la douleur chronique était évaluée à 52,50 milliards USD en 2025. Le marché devrait passer de 54,60 milliards USD en 2026 à 74,80 milliards USD d’ici 2034, avec un TCAC de 4,01 % au cours de la période de prévision.L’Amérique du Nord dominait le marché des analgésiques chroniques avec une part de marché de 34 % en 2025.

Le marché est sur le point de croître régulièrement au cours de la période de prévision, stimulé par la large prévalence de la douleur chronique et la demande soutenue de traitements pharmacologiques pour les douleurs neuropathiques, les douleurs musculo-squelettiques, la migraine, les douleurs liées au cancer et d’autres douleurs persistantes. La croissance du marché est également rassurée par le besoin croissant de thérapies plus sûres et plus ciblées pour réduire la dépendance aux approches thérapeutiques traditionnelles à base d'opioïdes. En outre, le fardeau croissant de la douleur chronique au sein de la population gériatrique et l’attention croissante portée à l’amélioration de la qualité de vie soutiennent le développement continu de produits, l’expansion du cycle de vie et les investissements en pipeline sur ce marché.

Les principales entreprises opérant sur le marché se concentrent de plus en plus sur l’élargissement de leur offre de produits et sur leur commercialisation.

- Par exemple, en mai 2025, Eli Lilly and Company a acquis SiteOne Therapeutics pour élargir son portefeuille de produits contre la douleur. Ce développement a renforcé les efforts de la société visant à développer de nouveaux traitements non opioïdes, notamment le STC-004, un inhibiteur des canaux sodiques de phase 2 en cours de développement pour le traitement de la douleur. De telles acquisitions axées sur le pipeline montrent que les entreprises augmentent leurs investissements dans les thérapies de nouvelle génération, ce qui devrait soutenir la croissance future du marché.

En outre, les principaux acteurs de l'industrie des analgésiques chroniques, tels que Viatris Inc., Eli Lilly and Company, AbbVie Inc. et TevaPharmaceutiqueIndustries Ltd se concentre sur la recherche et le développement et les partenariats stratégiques, élargissant son offre pour renforcer sa position sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des médicaments contre la douleur chronique

- Taille du marché en 2025 : 52,50 milliards de dollars

- Taille du marché en 2026 : 54,60 milliards de dollars

- Taille du marché prévue pour 2034 : 74,80 milliards de dollars

- TCAC : 4,01 % de 2026 à 2034

- L'Amérique du Nord dominait le marché avec une part de 34,0 % en 2025.

- Le segment des AINS dominait le marché.

- Le segment des douleurs musculo-squelettiques représentait la plus grande part de marché en 2025.

Amérique du Nord

Valorisé à 17,85 milliards de dollars en 2025 et maintenu son leadership sur le marché.

Asie-Pacifique

Il devrait atteindre 14,14 milliards de dollars en 2026, soutenu par le vieillissement croissant de la population et la prévalence de la douleur chronique.

Europe

Il devrait atteindre 14,09 milliards de dollars en 2026, en raison du vieillissement de la population et du fardeau des maladies chroniques.

NOUS.

Le marché américain devrait atteindre 17,26 milliards de dollars en 2026.

Japon

Le marché japonais est estimé à 3,20 milliards de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DES MÉDICAMENTS CONTRE LA DOULEUR CHRONIQUE

Le passage à une gestion de la douleur non opioïde est une tendance émergente du marché

Une tendance clé du marché qui se dessine est l’évolution vers des pratiques de gestion de la douleur non opioïdes. Alors que les systèmes de santé, les médecins et les développeurs de médicaments se concentrent sur des approches thérapeutiques à long terme plus sûres, l’adoption d’une gestion de la douleur sans opioïdes et sans dépendance est cruciale. Les préoccupations liées à la dépendance aux opioïdes, au risque de mésusage et à la sécurité à long terme ont accru la demande d'alternatives pouvant soulager la douleur avec un potentiel de dépendance plus faible. En conséquence, les entreprises investissent davantage dans de nouveaux mécanismes tels que les inhibiteurs des canaux sodiques et d’autres thérapies ciblées non opioïdes. Ce changement devrait transformer le marché en encourageant l’innovation, en élargissant les options de traitement et en soutenant la croissance commerciale d’analgésiques plus sûrs dans les différentes voies de gestion de la douleur chronique.

- Par exemple, en janvier 2025, Vertex Pharmaceuticals a reçu l'approbation de la FDA pour JOURNAVX (suzetrigine), un traitement non opioïde destiné aux adultes souffrant de douleurs aiguës modérées à sévères. De tels développements renforcent la confiance dans le fait que le futur paysage du traitement de la douleur ira de plus en plus au-delà des thérapies traditionnelles à base d'opioïdes.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La population vieillissante croissante et le fardeau de la douleur plus élevé soutiennent l’expansion du marché

Le facteur crucial à l’origine de la croissance du marché des médicaments contre la douleur chronique est le vieillissement de la population. Étant donné que les personnes âgées sont plus susceptibles de développer des douleurs à long terme telles que l’arthrose, les douleurs neuropathiques, les douleurs lombaires et d’autres troubles dégénératifs, on s’attend à ce qu’elles augmentent la demande de produits. À mesure que le nombre de personnes âgées augmente, le bassin de patients nécessitant un soulagement continu de la douleur et une gestion des symptômes à long terme s’élargit également. Cela crée une demande plus élevée à la fois pour les analgésiques établis et pour les thérapies plus récentes qui peuvent offrir une meilleure sécurité et un soulagement durable. De plus, les patients âgés vivent souvent avec de multiples maladies chroniques, ce qui augmente la nécessité d’une gestion pharmacologique plus cohérente de la douleur et soutient la croissance à long terme de ce marché.

- Par exemple, en février 2025, l’OMS a indiqué qu’à l’échelle mondiale, le nombre de personnes âgées de 60 ans et plus devrait passer de 1,1 milliard en 2023 à 1,4 milliard d’ici 2030, et que la prévalence de la douleur chronique augmente également avec l’âge. Aux États-Unis, 36,0 % des adultes âgés de 65 ans et plus souffraient de douleur chronique en 2023.

RESTRICTIONS DU MARCHÉ

Les risques pour la sécurité et la prudence réglementaire concernant l’utilisation à long terme d’opioïdes limitent la croissance du marché

Les problèmes de sécurité liés à l’utilisation à long terme d’opioïdes pour la gestion de la douleur constituent un facteur important limitant la croissance du marché. Ces thérapies continuent d’être associées à une mauvaise utilisation, à une dépendance, à une surdose et à d’autres effets indésirables graves. À mesure que ces risques sont devenus plus visibles, les régulateurs et les prestataires de soins de santé ont adopté une approche plus prudente à l'égard des risques prolongés.opioïdeprescription dans la gestion de la douleur chronique. Cela réduit la confiance en matière de prescription, limite la durée du traitement et pousse les médecins et les payeurs à privilégier des stratégies de traitement de la douleur plus étroitement surveillées ou alternatives.

- Par exemple, en juillet 2025, la FDA des États-Unis a annoncé d’importantes mises à jour des informations de prescription à l’échelle de la classe des analgésiques opioïdes afin de souligner davantage et de caractériser les risques associés à une utilisation à long terme. Les mises à jour font suite à un examen des données montrant de graves risques de sécurité à long terme, notamment l’abus, la dépendance, les troubles liés à l’usage d’opioïdes et les surdoses. Une telle surveillance du traitement de la douleur à base d’opioïdes peut limiter davantage la croissance des prescriptions sur le marché.

OPPORTUNITÉS DE MARCHÉ

L’accent croissant mis sur la gestion personnalisée de la douleur et spécifique à une indication offre de nouvelles voies de croissance du marché

Le marché est sur le point de bénéficier de l’évolution plus large vers une gestion multimodale et personnalisée de la douleur. La douleur chronique n’est pas une maladie unique et les patients réagissent souvent différemment selon la cause sous-jacente de la douleur. Les médecins s’éloignent des traitements universels et préfèrent de plus en plus des thérapies adaptées à des mécanismes spécifiques de la douleur. Ces facteurs créent de la place pour de nouvelles thérapies qui peuvent être positionnées pour des groupes de patients clairement définis plutôt que pour une utilisation large et indifférenciée de la douleur. De même, les modèles de soins multimodaux encouragent l’utilisation de médicaments plus sûrs, basés sur des mécanismes, parallèlement à d’autres approches thérapeutiques, ce qui améliore le potentiel commercial des analgésiques différenciés.

- Par exemple, en mai 2025, TRemedical a administré le premier patient de l’essai de phase II du TRD205 pour une douleur neuropathique chronique post-chirurgicale. Le TRD205 est un antagoniste AT2R premier de sa catégorie développé spécifiquement pour ce sous-type de douleur chronique, soulignant l'évolution vers un traitement de la douleur plus ciblé et axé sur l'indication.

LES DÉFIS DU MARCHÉ

Les problèmes de tolérance à long terme des AINS posent un défi important pour la croissance du marché

Un défi important auquel le marché est confronté est le risque associé aux effets indésirables liés aux médicaments non opioïdes largement utilisés tels que les AINS. Ces médicaments sont couramment utilisés pour soulager la douleur à long terme, mais ne sont pas exempts de risques de sécurité cliniquement significatifs. En cas d'utilisation prolongée ou répétée, les AINS ont été associés à des événements cardiovasculaires tels que des crises cardiaques et des accidents vasculaires cérébraux, et les régulateurs ont également souligné la nécessité d'être prudent en fonction de la dose et de la durée du traitement. En conséquence, même si les AINS restent importants dans la gestion de la douleur chronique, leur profil de risque à long terme crée un défi thérapeutique. Cela pousse le marché vers des alternatives plus sûres et une prescription plus sélective.

- Par exemple, la FDA américaine a déclaré que le risque de crise cardiaque ou d’accident vasculaire cérébral peut survenir dès les premières semaines d’utilisation des AINS et peut augmenter avec une utilisation plus longue ou des doses plus élevées.

Analyse de segmentation

Par classe de médicament

L'adoption généralisée des AINS pour le soulagement de la douleur à long terme conduit à une croissance segmentaire

En fonction de la classe de médicaments, le marché est classé en AINS, opioïdes,antidépresseurs, anticonvulsivants/gabapentinoïdes, analgésiques topiques, anesthésiques locaux, médicaments à base de cannabinoïdes et autres.

Parmi ceux-ci, le segment des AINS dominait le marché. Les AINS sont largement utilisés comme médicaments de première intention pour soulager à long terme la douleur dans des affections telles que l'arthrose, les douleurs lombaires, les douleurs articulaires et d'autres troubles musculo-squelettiques inflammatoires. La domination du segment est soutenue par une large connaissance des médecins, des coûts de traitement relativement inférieurs par rapport aux alternatives de marque et la capacité à traiter simultanément la douleur et l'inflammation, ce qui se traduit par des volumes de prescription et de consommation élevés. En raison de leur utilité clinique et de leur accessibilité si vastes, les AINS continuent d’occuper une position forte sur le marché. De plus, en raison de la grande importance commerciale, les entreprises clés investissent de plus en plus dans le lancement de nouveaux produits et dans leurs approbations ultérieures.

- Par exemple, en juin 2025, Azurity Pharmaceuticals a reçu l'approbation de la FDA américaine pour XIFYRM (injection de méloxicam) pour la prise en charge de la douleur modérée à sévère chez les adultes. De tels développements montrent que les traitements contre la douleur à base d’AINS continuent de bénéficier d’un soutien réglementaire et commercial, ce qui renforce la domination de ce segment sur le marché.

Le segment des médicaments à base de cannabinoïdes devrait croître à un TCAC de 6,14 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par indication de la maladie

Prévalence croissante des douleurs musculo-squelettiques pour stimuler la croissance segmentaire

En fonction de l’indication de la maladie, le marché est segmenté en douleurs musculo-squelettiques, douleurs neuropathiques, douleurs liées au cancer, douleurs post-chirurgicales/post-traumatiques, douleurs viscérales, maux de tête/douleurs orofaciales, syndromes douloureux primaires et autres.

En 2025, le segment des douleurs musculo-squelettiques représentait la plus grande part du marché par indication de maladie. La maladie représente l’une des catégories de douleur chronique les plus couramment traitées dans le monde. Des affections telles que l’arthrose, les maux de dos chroniques, les douleurs au cou, les douleurs articulaires et d’autres troubles liés à la mobilité affectent une importante population adulte et vieillissante, créant une demande soutenue de médicaments contre la douleur. Ces conditions nécessitent souvent une gestion répétée ou continue de la douleur, ce qui augmente la consommation globale de médicaments. Alors que le fardeau des troubles dégénératifs et liés au mouvement continue d’augmenter, les douleurs musculo-squelettiques restent un contributeur majeur à la demande de produits et soutiennent la part de leader du segment. L’activité récente du pipeline dans le domaine de la douleur arthrosique confirme en outre que les entreprises considèrent cette indication comme une opportunité commerciale majeure.

- Par exemple, en avril 2025, Sun Pharma et Moebius Medical ont annoncé des publications et de nouvelles présentations de données sur le MM-II dans l'arthrose, mettant en évidence un soulagement durable de la douleur grâce à une seule injection et notant que le MM-II avait récemment reçu la désignation Fast Track de la FDA. De tels développements sont importants dans la mesure où l’arthrose est l’une des douleurs musculo-squelettiques chroniques les plus importantes, et l’innovation continue dans ce domaine soutient la domination du segment des douleurs musculo-squelettiques.

Le segment de la douleur neuropathique devrait croître à un TCAC de 4,58 % au cours de la période de prévision.

Par tranche d'âge

Une part importante de patients adultes pour un diagnostic de douleur chronique afin de stimuler la croissance segmentaire

En fonction du groupe d’âge, le marché est segmenté en pédiatrie et adulte.

Le segment des adultes représentait la plus grande part du marché mondial. La population adulte représente la plus grande part du diagnostic de douleur chronique, de la recherche de traitement et de l’utilisation de médicaments à long terme. La douleur chronique est beaucoup plus fréquente chez les adultes en raison d'une exposition plus élevée au stress professionnel, aux risques liés au mode de vie sédentaire, à l'obésité, à l'arthrite, aux troubles nerveux, à la migraine, à la fibromyalgie et à d'autres affections liées à l'âge ou au mode de vie. Étant donné que la plupart des indications de douleur chronique sont fréquemment diagnostiquées et prises en charge dans des populations adultes, ce segment détient naturellement la plus grande part de marché. Les récentes homologations spécifiquement destinées aux adultes montrent que l'orientation commerciale du marché reste fortement centrée sur les utilisateurs finaux adultes.

- Par exemple, en août 2025, Tonix Pharmaceuticals a reçu l’approbation de la FDA américaine pour Tonmya (comprimés sublinguaux de cyclobenzaprine HCl) pour le traitement de la fibromyalgie chez les adultes. Cette évolution a soutenu la domination du segment adulte, démontrant que les entreprises continuent de donner la priorité aux affections liées à la douleur chronique chez l'adulte, pour lesquelles le bassin de patients et les opportunités commerciales sont plus importants.

Le segment pédiatrique devrait croître à un TCAC de 3,11 % au cours de la période d’étude.

Par type

Consommation plus élevée de médicaments génériques pour stimuler la croissance du segment

En fonction du type, le marché est segmenté en produits de marque et génériques.

Lemédicaments génériquesdominait le marché. Cela est dû au fait qu’une grande partie du traitement de la douleur chronique repose encore sur des molécules établies qui sont disponibles à moindre coût après l’expiration du brevet. La douleur chronique nécessite souvent un traitement de longue durée, de sorte que les médecins, les payeurs et les patients ont tendance à préférer les options génériques moins coûteuses afin de réduire le fardeau financier du traitement. La large disponibilité des produits génériques augmente également l’accessibilité et le volume des prescriptions. En conséquence, le segment des génériques continue de dominer la valeur globale du marché dans de nombreux pays.

- Par exemple, en juillet 2024, ANI Pharmaceuticals a reçu l’approbation de la FDA américaine et a lancé les comprimés de naproxène à libération retardée, USP, la version générique d’EC-Naprosyn. De tels lancements renforcent le segment des génériques en augmentant l’accès à des analgésiques moins coûteux dans un domaine thérapeutique où l’abordabilité à long terme est importante pour une utilisation soutenue du traitement.

En outre, le segment des marques devrait croître à un TCAC de 3,25 % au cours de la période d’étude.

Par voie d'administration

Une plus grande commodité et une plus grande facilité d’administration de la voie orale conduisent à l’expansion du segment

En fonction de la voie d’administration, le marché est segmenté en voies orale et parentérale.

En 2025, le segment oral dominait le marché. Ces médicaments oraux sont plus pratiques, plus faciles à administrer et mieux adaptés au traitement ambulatoire à long terme que les options parentérales. Les patients souffrant de douleur chronique nécessitent souvent un traitement répété ou continu, et les médicaments oraux sont généralement préférés car ils améliorent l'observance du traitement et réduisent le besoin de surveillance clinique. Les formulations orales sont également largement distribuées dans les circuits de vente au détail et dans les hôpitaux et sont disponibles dans plusieurs grandes classes d'analgésiques. Ces caractéristiques soutiennent la position de leader du segment sur le marché. Le développement récent et avancé de médicaments candidats contre la douleur buccale renforce encore l'importance commerciale de cette voie.

- Par exemple, en mars 2025, Tris Pharma a annoncé les résultats positifs de phase 3 de l’essai ALLEVIATE-2 pour le cébranopadol, un agoniste oral expérimental à double RMN, premier de sa classe, pour le traitement de la douleur. De tels développements renforcent la domination du segment oral, alors que les entreprises continuent de donner la priorité aux analgésiques oraux pour une plus grande commodité pour les patients et une plus grande adoption sur le marché.

De plus, le segment parentéral devrait croître à un TCAC de 4,89 % au cours de la période d'étude.

Par canal de distribution

Des volumes importants de patients dans les pharmacies hospitalières conduisent à la domination du segment

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies et pharmacies de détail, pharmacies en ligne et autres.

Par canal de distribution, on estime que les pharmacies et les pharmacies de détail dominent le marché. Ils constituent le point d'achat le plus accessible et le plus pratique pour un grand nombre de patients souffrant de douleurs chroniques, en particulier ceux qui utilisent des médicaments d'entretien à long terme ou des produits anti-douleur en vente libre. De nombreuses douleurs chroniques sont prises en charge en ambulatoire, ce qui fait des pharmacies de détail un canal important pour les renouvellements répétés, les conseils des pharmaciens et un large accès au niveau communautaire. Leur forte présence physique, leur familiarité avec les consommateurs et leur intégration à la fois dans la gestion de la douleur sur ordonnance et dans les soins personnels aident ce canal à capter des volumes de distribution élevés. Les collaborations stratégiques entre les principaux fournisseurs de vente au détail signifient la croissance du segment.

- Par exemple, en décembre 2025, Maxwellia a lancé Naprosyn Pain Relief, annonçant sa disponibilité via Boots.com, dans les magasins Boots et dans les pharmacies principales du pays. Cela confirme la domination des pharmacies et des pharmacies de détail, car cela montre que les produits anti-douleur continuent d'être commercialisés par le biais d'un large réseau de vente au détail.pharmacieréseaux, où l’accès des patients et les achats répétés sont énormes.

Le segment des pharmacies en ligne devrait croître à un TCAC de 8,69 % au cours de la période d’étude.

Perspectives régionales du marché des médicaments contre la douleur chronique

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Chronic Pain Drugs Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 17,13 milliards USD et a maintenu sa position de leader en 2025 avec 17,85 milliards USD. Le marché est en croissance à mesure que la prévalence de la douleur chronique dans la région est plus élevée et que le bassin de patients traités est vaste. La région dispose également d’infrastructures de santé robustes. Ces facteurs soutiennent la demande continue de médicaments contre la douleur à long terme, y compris les thérapies non opioïdes génériques et plus récentes.

Marché américain des médicaments contre la douleur chronique

Compte tenu de la contribution substantielle de l'Amérique du Nord, le marché américain est estimé à environ 17,26 milliards de dollars en 2026, soit environ 31,62 % du marché mondial.

Europe

L'Europe devrait connaître une croissance de 3,34 % au cours des années à venir, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 14,09 milliards de dollars d'ici 2026. Le marché est en croissance dans la région car elle compte une population vieillissante avec de multiples besoins de santé à long terme, augmentant le fardeau d'autres douleurs chroniques. Ces facteurs créent une demande soutenue d’analgésiques chroniques alors que les systèmes de santé gèrent une population âgée plus importante nécessitant un contrôle continu des symptômes.

Marché britannique des médicaments contre la douleur chronique

Le marché britannique devrait atteindre 2,94 milliards de dollars en 2026, soit environ 5,39 % du marché mondial.

Marché allemand des médicaments contre la douleur chronique

Le marché allemand devrait atteindre environ 3,19 milliards de dollars en 2026, soit environ 5,84 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 14,14 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. Le marché est en croissance à mesure que la région connaît un vieillissement rapide de la population et un fardeau croissant de maladies non transmissibles et de limitations fonctionnelles associées à l'âge avancé. Ces facteurs devraient accroître la demande à long terme en matière de traitement de la douleur chronique.

Marché japonais des médicaments contre la douleur chronique

Le marché japonais en 2026 est estimé à environ 3,20 milliards de dollars, soit environ 5,87 % du marché mondial.

Marché chinois des médicaments contre la douleur chronique

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus estimés à environ 4,18 milliards de dollars en 2026, soit environ 7,66 % des ventes mondiales.

Marché indien des médicaments contre la douleur chronique

Le marché indien en 2026 est estimé à environ 1,90 milliard de dollars, soit environ 3,47 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 4,53 milliards de dollars en 2026. Le marché est en croissance en Amérique latine, car le vieillissement de la population et le fardeau croissant des maladies non transmissibles entraînent davantage d'invalidités et de maladies de longue durée, notamment des affections liées à la douleur. De même, des pays comme le Brésil continuent de renforcer la surveillance du cancer et l’accès aux traitements spécialisés. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 1,08 milliard de dollars en 2026.

Marché des médicaments contre la douleur chronique en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,43 milliard de dollars d'ici 2026, ce qui représente environ 0,79 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Accent mis sur les partenariats stratégiques et les lancements de nouveaux produits par des acteurs clés pour propulser l'expansion du marché

Le marché mondial est fragmenté, avec des sociétés telles que Viatris Inc., Eli Lilly and Company, AbbVie Inc., Teva Pharmaceutical Industries Ltd, Amgen Inc., H. Lundbeck A/S et Grünenthal GmbH détenant une part importante du marché mondial des médicaments contre la douleur chronique. Les partenariats stratégiques, les lancements de nouveaux produits, le développement de pipelines et l'augmentation des investissements dans le secteur stimulent les gains de parts de marché de ces entreprises.

- Par exemple, en mai 2025, Eli Lilly a annoncé un accord définitif pour acquérir Site One Therapeutics, une société développant des inhibiteurs de canaux sodiques à petites molécules pour le traitement de la douleur et des troubles d'hyperexcitabilité neuronale. Lilly a déclaré que la transaction renforcerait son portefeuille de produits de gestion de la douleur non opioïdes, ce qui en ferait une acquisition majeure directement liée au domaine thérapeutique de la douleur chronique.

Parmi les autres acteurs notables du marché mondial figurent Collegium Pharmaceutical, Inc., Haleon plc et Kenvue Inc. Ces sociétés devraient donner la priorité aux progrès technologiques, aux collaborations stratégiques et au lancement de nouveaux produits pour renforcer leurs positions au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE MÉDICAMENTS CONTRE LA DOULEUR CHRONIQUE PROFILÉES

- Viatris Inc. (États-Unis)

- Eli Lilly and Company (États-Unis)

- AbbVie Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Amgen Inc. (États-Unis)

- Lundbeck A/S (Danemark)

- Grünenthal GmbH (Allemagne)

- Collegium Pharmaceutical, Inc. (États-Unis)

- Haleon plc(ROYAUME-UNI.)

- Kenvue Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Pacira BioSciences a rejoint le Consortium PROBE, un partenariat public-privé visant à améliorer la recherche, le diagnostic et le traitement de l'arthrose en exploitant les données de plus de 70 millions de personnes.

- Août 2025 :Teva a reçu une indication élargie de la FDA américaine pour AJOVY pour le traitement préventif de la migraine épisodique chez les patients pédiatriques âgés de 6 à 17 ans pesant au moins 45 kg. Ce développement élargit la base de patients adressables d’AJOVY et renforce la position de Teva dans le segment de la douleur chronique axée sur la migraine.

- Juillet 2025 :Pacira BioSciences a collaboré avec Johnson & Johnson MedTech pour étendre la portée commerciale de ZILRETTA, un injectable à libération prolongée pour le traitement des douleurs du genou causées par l'arthrose. La collaboration visait à co-promouvoir le produit grâce à sa force de vente d'intervention précoce.

- Mai 2025 :UPMC Enterprises, en collaboration avec Redesign Health, a lancé Glimmer Health, une nouvelle société axée sur le soutien aux médecins de soins primaires dans la gestion complète de la douleur chronique. Ce développement a mis en évidence l’expansion des modèles de soins de la douleur chronique, pilotée par des partenariats.

- Novembre 2024 :Sangamo Therapeutics a annoncé que la FDA américaine a autorisé sa demande d'IND pour le ST-503 pour la neuropathie idiopathique des petites fibres, un type de douleur neuropathique chronique. Ce développement a démontré que les entreprises continuent d'investir dans des thérapies pour les douleurs chroniques qui deviennent de plus en plus courantes et cliniquement importantes dans les populations vieillissantes.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des médicaments contre la douleur chronique couvre une analyse détaillée de l’industrie selon les principales classes de médicaments, les indications de maladies, les tranches d’âge, les types de produits, les voies d’administration et les canaux de distribution. Il évalue l'évolution du marché en raison du fardeau croissant des affections douloureuses à long terme telles que les douleurs musculo-squelettiques, les douleurs neuropathiques, les douleurs liées au cancer et d'autres troubles douloureux persistants qui nécessitent un traitement continu. Le rapport examine également l'évolution de la demande avec la préférence croissante pour des thérapies non opioïdes plus sûres, l'utilisation continue de médicaments génériques abordables et le développement de traitements ciblés pour des douleurs spécifiques. En outre, il fournit un aperçu des évolutions concurrentielles, des tendances réglementaires, de l’activité des pipelines et des modèles de croissance régionale pour présenter une vue complète du paysage actuel et futur du marché. L’étude souligne en outre comment l’augmentation de la population de patients adultes, l’augmentation des besoins de traitement à long terme et l’innovation continue dans les thérapies de gestion de la douleur devraient soutenir l’expansion du marché au cours de la période de prévision.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,01 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par classe de médicament, indication de la maladie, groupe d'âge, type, voie d'administration, canal de distribution et région |

| Par classe de médicament |

|

| Par indication de la maladie |

|

| Par tranche d'âge |

|

| Par type |

|

| Par voie d'administration |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 52,50 milliards de dollars en 2025 et devrait atteindre 74,80 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 17,85 milliards de dollars.

Le marché devrait croître à un TCAC de 4,01 % sur la période de prévision 2026-2034.

Le segment des AINS devrait dominer le marché.

Le vieillissement croissant de la population et l’augmentation du fardeau de la douleur stimulent la croissance du marché.

Viatris Inc., Eli Lilly and Company, AbbVie Inc., Teva Pharmaceutical Industries Ltd et Amgen Inc. sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés