Taille, part et analyse de l’industrie de l’emballage circulaire, par matériau (papier et carton, plastique, métal, verre et autres), par type d’emballage (bouteilles et pots, boîtes et cartons, sacs et pochettes, films et emballages, canettes, plateaux et coquilles et autres), par industrie d’utilisation finale (aliments et boissons, soins de santé, soins personnels et cosmétiques, ménage, commerce électronique et vente au détail, agriculture, produits chimiques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

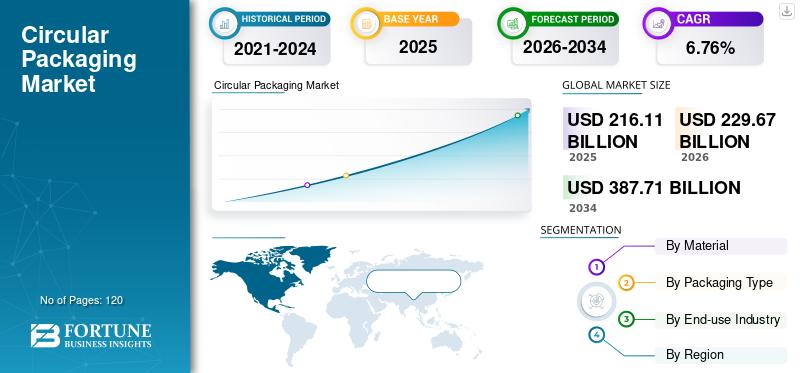

La taille du marché mondial de l’emballage circulaire était évaluée à 216,11 milliards USD en 2025. Le marché devrait passer de 229,67 milliards USD en 2026 à 387,71 milliards USD d’ici 2034, avec un TCAC de 6,76 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de l’emballage circulaire avec une part de marché de 33,48 % en 2025.

Les emballages circulaires concernent les systèmes d'emballage conçus pour réduire les déchets plastiques et la consommation de ressources en étant réutilisables, recyclables ou compostables. Ces solutions permettent aux matériaux de rester en circulation pendant des périodes prolongées grâce à des modèles de réutilisation ou à des systèmes de recyclage en boucle fermée, plutôt que d'être jetés après une seule utilisation.

Les entreprises mondiales s'engagent de plus en plus à atteindre des objectifs de développement durable ambitieux, qui incluent des emballages 100 % recyclables, compostables ou réutilisables et une utilisation accrue de matériaux recyclés après consommation (PCR). L'emballage circulaire s'aligne étroitement sur les objectifs ESG,conditionnementdes stratégies de réduction des émissions de carbone et de gestion de la réputation de la marque, en la positionnant comme une priorité stratégique plutôt que comme un simple effort axé sur la conformité. La demande croissante des consommateurs pour des emballages pouvant être facilement recyclés ou réutilisés continue de soutenir la croissance du marché.

Les principaux acteurs du secteur, tels qu'Amcor plc, Tetra Pak et Smurfit Kappa, se concentrent sur le développement de produits innovants pour accélérer leur adoption.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE L’EMBALLAGE CIRCULAIRE

- Taille du marché en 2025 : 216,11 milliards USD

- Taille du marché en 2026 : 229,67 milliards de dollars

- Taille du marché prévue pour 2034 : 387,71 milliards de dollars

- TCAC : 6,76 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de l'emballage circulaire avec une part de 33,48 % en 2025.

- Le papier et le carton détenaient la plus grande part du segment des matériaux en 2025.

- Les bouteilles et pots ont dominé le segment des types d’emballages en 2025.

Amérique du Nord

L'Amérique du Nord est restée le principal marché régional en 2025, soutenu par de solides engagements en matière de développement durable de la part des entreprises, des détaillants et des sociétés de commerce électronique.

Europe

L'Europe représentait 56,60 milliards de dollars en 2025 et devrait connaître une croissance à un TCAC de 6,51 %, tirée par des réglementations strictes en matière d'économie circulaire et des cadres de REP.

Asie-Pacifique

La région Asie-Pacifique a atteint 44,58 milliards de dollars en 2025, soutenue par une urbanisation rapide, une consommation croissante de produits emballés et des initiatives gouvernementales de réduction des déchets.

NOUS.

Le marché était évalué à environ 56,55 milliards de dollars en 2025, stimulé par les tableaux de bord des détaillants en matière de développement durable, les attentes ESG et les réglementations environnementales au niveau des États.

Japon

Le marché a atteint environ 5,54 milliards de dollars en 2025, bénéficiant de systèmes avancés de tri des déchets, de pratiques efficaces en matière d'efficacité des matériaux et d'une forte participation des consommateurs aux programmes de recyclage.

En savoir plus

TENDANCES DU MARCHÉ DE L’EMBALLAGE CIRCULAIRE

L'intégration d'emballages numériques et intelligents pour la circularité est une tendance importante observée sur le marché

La combinaison des technologies d’emballage numérique et intelligentes devient un facteur essentiel de circularité au sein de l’industrie mondiale de l’emballage en améliorant la traçabilité, l’efficacité du recyclage et l’engagement des consommateurs. Des technologies telles que les codes QR, les filigranes numériques, les étiquettes RFID et la communication en champ proche (NFC) permettent aux emballages de transmettre des informations complètes sur la composition des matériaux, les directives de recyclage et les impacts sur le cycle de vie. Cette avancée améliore la précision du tri dans les installations de récupération des matériaux, soutenant les objectifs de conception en vue du recyclage et entraînant une augmentation des taux de récupération des matériaux et une meilleure qualité des matières premières recyclées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des réglementations environnementales strictes et une responsabilité élargie des producteurs (REP) pour stimuler la croissance du marché

Les gouvernements d'Europe, d'Amérique du Nord et de certaines régions d'Asie mettent en œuvre des réglementations strictes visant à minimiser les déchets d'emballage. Il s'agit notamment des interdictions sur les plastiques à usage unique, des exigences en matière de contenu recyclé et des initiatives de responsabilité élargie des producteurs (REP). De telles politiques obligent les fabricants et les propriétaires de marques à réinventer les emballages pour les rendre recyclables, réutilisés et valorisés, favorisant directement l'adoption de solutions d'emballage circulaires dans des secteurs tels que l'alimentation et les boissons, les soins personnels et la vente au détail. Désormais, la demande croissante deemballage durableles solutions, la rigueur croissante de l’impact environnemental, les réglementations et l’extension de la responsabilité des producteurs (REP) sont des facteurs clés qui stimulent la croissance du marché mondial de l’emballage circulaire.

RESTRICTIONS DU MARCHÉ

Le coût élevé des matériaux et des infrastructures circulaires entrave la croissance du marché

Les matériaux d'emballage circulaires, notamment les plastiques PCR, les emballages flexibles mono-matériaux et les alternatives biosourcées, entraînent souvent des dépenses plus élevées que les matériaux vierges biodégradables. Cela est attribué à des facteurs tels qu’une offre limitée, des complexités de traitement et des limites de qualité. En outre, la nature à forte intensité de capital des investissements dans les infrastructures de recyclage, de tri et de logistique inverse continue d’entraver l’adoption par les petits et moyens fabricants. Ainsi, le coût élevé des matières premières circulaires et des infrastructures de soutien continue d’entraver la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

L'innovation dans les matériaux recyclables, réutilisables et compostables offre des opportunités de croissance du marché

Les progrès de la science des matériaux, notamment les résines PCR de haute qualité, les stratifiés mono-matériaux, les alternatives à base de fibres et les polymères compostables, élargissent les nouvelles possibilités d'adoption du produit. Ces avancées permettent aux marques d’atteindre leurs objectifs de développement durable tout en conservant la fonctionnalité, libérant ainsi un potentiel de croissance considérable dans les secteurs de l’emballage flexible et rigide. À mesure que les technologies de suivi numérique, d’étiquetage intelligent et de logistique continuent d’évoluer, les modèles d’emballage circulaires axés sur la réutilisation deviennent de plus en plus économiquement réalisables, générant de nouvelles sources de revenus et des opportunités d’engagement client à long terme.

LES DÉFIS DU MARCHÉ

Faire évoluer l’emballage circulaire sans compromettre l’économiePose un défi critique à la croissance du marché

Bien que les projets pilotes et les applications spécialisées soient en hausse, la mise en œuvre généralisée du produit dans les produits grand public continue de se heurter à des difficultés en raison des contraintes de coûts, de la complexité des chaînes d'approvisionnement et de l'approvisionnement irrégulier de matériaux recyclés. Trouver un équilibre entre réaliser des économies d’échelle et garantir la rentabilité représente un défi de taille pour les fabricants et les propriétaires de marques. Par conséquent, développer l’emballage circulaire sans compromettre l’économie constitue un défi crucial pour la croissance du marché.

Analyse de segmentation

Par matériau

Recyclabilité, réglementation et confiance des consommateurs pour stimuler la croissance du segment du papier et du carton

En fonction du matériau, le marché est divisé en papier et carton, plastique, métal, verre et autres.

Le segment du papier et du carton devrait représenter la plus grande part du marché. Le segment domine le marché principalement en raison de son excellente recyclabilité, de son infrastructure de collecte établie et de sa solide acceptation réglementaire. Les taux élevés de recyclage et la compatibilité avec le courantgestion des déchetsLes systèmes font du papier et du carton une option évolutive et à faible risque pour les marques s'orientant vers un emballage circulaire.

Le segment du plastique devrait croître à un TCAC de 6,89 % au cours de la période de prévision.

Par type d'emballage

Bouteilles et potsLe segment a dominé le marché en raison deleur Compatibilité naturelle

En fonction du type d’emballage, le marché est segmenté en boîtes et cartons, bouteilles et pots, pochettes et étuis, inserts et séparateurs, tubes et autres.

En 2025, le segment des bouteilles et pots dominait le marché mondial. Le segment des bouteilles et des pots est leader sur le marché mondial en raison de leur compatibilité naturelle avec la circularité, facilitée par la réutilisation, la recyclabilité et les systèmes de récupération en boucle fermée. Les conteneurs rigides, y compris les bouteilles et les pots, sont plus simples à collecter, trier et retraiter que les options d'emballage flexibles plus complexes. Leurs formes uniformes et leurs matériaux clairs contribuent à une efficacité de recyclage améliorée et à une qualité constante des matériaux recyclés, favorisant ainsi des modèles circulaires à grande échelle.

Le segment des boîtes et cartons devrait croître à un TCAC de 7,12 % au cours de la période de prévision.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l’alimentation et des boissons dominera en raison deConsommation importante d’emballages

Basé sur l’industrie d’utilisation finale, le marché est segmenté en aliments et boissons, soins de santé, soins personnels et cosmétiques, ménage, commerce électronique et vente au détail, agriculture, produits chimiques et autres.

Le segment de l’alimentation et des boissons devrait détenir une part de marché dominante au cours de la période de prévision. Le segment de l’alimentation et des boissons est en tête du marché mondial en raison de sa consommation importante d’emballages et de son utilisation quotidienne. L'emballage est essentiel à chaque phase de production, de distribution et de consommation, ce qui entraîne une utilisation des matériaux considérablement plus importante par rapport aux autres industries d'utilisation finale. Cette intensité de volume élevée positionne le secteur comme une cible clé pour les initiatives d'emballage circulaires, car même de légères améliorations en matière de conception d'emballage peuvent générer des avantages environnementaux significatifs. De grandes marques internationales se sont engagées à garantir que leurs emballages soient entièrement recyclables, réutilisables ou compostables, tout en améliorant l’incorporation de matériaux recyclés et de systèmes de recharge, stimulant ainsi la croissance du segment.

Le segment des soins de santé devrait croître à un TCAC de 7,31 % au cours de la période de prévision.

Perspectives régionales du marché de l’emballage circulaire

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

L’Amérique du Nord détenait la part dominante du marché de l’emballage circulaire en 2024, évaluée à 67,90 milliards USD, et a maintenu sa position de leader en 2025, avec une valeur de 72,35 milliards USD. Dans la région, l'adoption du produit est principalement motivée par les engagements solides en matière de développement durable de la part des sociétés multinationales et par la pression croissante des grands détaillants etplateformes de commerce électronique.

Marché américain de l’emballage circulaire

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 56,55 milliards de dollars en 2025, ce qui représente environ 26,17 % des ventes mondiales d’emballages circulaires. Aux États-Unis, le marché est influencé par les tableaux de bord de développement durable des détaillants, les attentes en matière de pratiques environnementales, sociales et de gouvernance (ESG) menées par les investisseurs et la législation au niveau des États, plutôt que par des réglementations fédérales cohérentes.

Europe

L’Europe devrait enregistrer un taux de croissance de 6,51 % dans les années à venir, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 56,60 milliards de dollars en 2025. L’Europe représente le marché le plus axé sur la réglementation au monde. Des politiques strictes, notamment des objectifs obligatoires en matière de contenu recyclé, des taxes sur le plastique, des limitations en matière de mise en décharge et des cadres étendus de responsabilité élargie des producteurs (REP), favorisent l'adoption généralisée de ces pratiques durables.

Marché britannique de l’emballage circulaire

Le marché britannique en 2025 a atteint environ 10,22 milliards de dollars, ce qui représente environ 5,56 % des revenus mondiaux des emballages circulaires.

Marché allemand de l’emballage circulaire

Le marché allemand a atteint environ 12,62 milliards de dollars en 2025, soit environ 8,04 % des ventes mondiales d’emballages circulaires.

Asie-Pacifique

L’Asie-Pacifique s’élevait à 44,58 milliards de dollars en 2025 et consolidait la position de troisième plus grande région du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 11,77 milliards de dollars et 15,90 milliards de dollars en 2025. Dans la région Asie-Pacifique, l’expansion des emballages circulaires est motivée par une urbanisation rapide, une consommation croissante de produits emballés et une priorité croissante des gouvernements pour réduire les déchets. La rentabilité, l’évolutivité et la légèreté des conceptions sont des facteurs cruciaux alors que les marques recherchent des solutions circulaires qui facilitent la production en grand volume tout en restant rentables.

Marché japonais de l’emballage circulaire

Le marché japonais a atteint environ 5,54 milliards de dollars, ce qui représente environ 2,56 % des revenus mondiaux des emballages circulaires.

Une culture profondément enracinée de réduction des déchets, d'efficacité des matériaux et d'emballage précis a influencé l'adoption du produit par le Japon. Les systèmes de tri sophistiqués du pays et l'adhésion des consommateurs facilitent des modèles circulaires efficaces, en particulier pour les types d'emballages rigides et mono-matériaux.

Marché chinois de l’emballage circulaire

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 15,90 milliards de dollars en 2025, ce qui représente environ 7,36 % des ventes mondiales d’emballages circulaires.

Marché indien de l’emballage circulaire

En Inde, le marché en 2025 s'élevait à 11,77 milliards de dollars, ce qui représente environ 5,44 % des revenus mondiaux des emballages circulaires.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 24,25 milliards de dollars en 2025. L'évolution des réglementations en matière de gestion des déchets et l'impact significatif des sociétés multinationales actives dans la région déterminent le marché de la région.

Au Moyen-Orient et en Afrique, l’Afrique du Sud devrait atteindre une valeur de 5,23 milliards de dollars en 2025.

Marché de l’emballage circulaire en Arabie Saoudite

En Arabie Saoudite, le marché devrait atteindre environ 7,37 milliards de dollars en 2025, ce qui représente environ 3,41 % des revenus mondiaux des emballages circulaires.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les lancements de nouveaux produits pour faire progresser les activités de recherche

Le marché est modérément consolidé, avec une combinaison de géants mondiaux de l’emballage et de spécialistes régionaux en concurrence sur l’innovation matérielle, les infrastructures de recyclage et les partenariats d’approvisionnement en boucle fermée. Des entreprises de premier plan telles qu'Amcor plc, Tetra Pak, Smurfit Kappa, Mondi, Sealed Air et Ball Corporation renforcent leurs positions grâce au lancement de nouveaux produits, à des conceptions d'emballages légers et recyclables et à des investissements dans des matériaux circulaires tels que les plastiques recyclés, les alternatives à base de papier etaluminium. La concurrence est renforcée par les collaborations avec les recycleurs, les propriétaires de marques et les organisations de développement durable pour améliorer la collecte et le tri, augmenter la disponibilité du contenu recyclé et répondre à l'évolution des exigences réglementaires et des clients. Dans l’ensemble, les acteurs capables de combiner une fabrication évolutive avec des résultats mesurables en matière de circularité, tels qu’un contenu recyclé plus élevé, la recyclabilité et la traçabilité, devraient prendre l’avantage au cours de la période de prévision.

- Par exemple, en juillet 2025, PepsiCo et Tetra Pak se sont associés à The Circulate Initiative pour améliorer les conditions de travail des travailleurs informels du secteur des déchets en Inde. L’initiative d’approvisionnement responsable de la Circulate Initiative vise à accélérer l’adoption de pratiques d’approvisionnement responsable tout au long de la chaîne de valeur du recyclage des plastiques.

Parmi les autres acteurs notables du marché mondial figurent Mondi, Sealed Air et Ball Corporation. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES D'EMBALLAGE CIRCULAIRE PROFILÉES

- Amcor SA (Suisse)

- TetraPak(Suisse)

- Smurfit Kappa (Irlande)

- Monde(ROYAUME-UNI.)

- Air scellé(NOUS.)

- Ball Corporation (États-Unis)

- DS Smith (Royaume-Uni)

- Stora Enso (Finlande)

- Huhtamaki Oyj (Finlande)

- Société internationale de papier(NOUS.)

- Ranpak Holdings Corp.

- Greif, Inc. (États-Unis)

- Gerresheimer AG (Allemagne)

- Ardagh Group S.A. (Luxembourg)

- Trivium Packaging (Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Amcor a annoncé son implication dans une initiative de recyclage du plastique sur trois ans menée par l'Institut technologique danois visant à mettre en œuvre un recyclage circulaire à grande échelle des emballages alimentaires fabriqués à partir de plastiques rigides en polyéthylène (PE) et polypropylène (PP) provenant des collectes ménagères.

- Septembre 2025 :Coveris, l'un des principaux fabricants européens d'emballages en papier et en plastique, est fier de collaborer à une initiative innovante de circularité dans le domaine des soins de santé. Le projet Full Circle recycle efficacement les produits médicaux usagésemballage en plastiquedans un nouvel emballage sensible au contact.

- Mai 2025 :Mondi et ZARELO ont collaboré pour lancer une solution d'emballage à base de papier recyclable pour les allume-feu utilisés dans les cheminées et les barbecues. Cette transition en douceur vers des emballages légers à base de papier démontre un partenariat solide fondé sur la confiance et l'expertise, soulignant encore davantage l'engagement des deux sociétés en faveur de solutions d'emballage innovantes et circulaires.

- Octobre 2024 :Tetra Pak et Lactalis ont présenté un emballage carton qui intègre des polymères recyclés certifiés dérivés de briques de boissons usagées, ce qui représente une réalisation pionnière pour le secteur des briques de boissons et une avancée cruciale vers une économie circulaire. Ce matériau a reçu la certification ISCC PLUS, confirmant son origine du recyclage de cartons de boissons usagés en Espagne. Il est attribué au colis via une méthode d’attribution de bilan massique.

- Juin 2022 :Stora Enso et Tetra Pak ont lancé une étude de faisabilité pour améliorer le recyclage des cartons de boissons dans la région du Benelux. Cet effort de collaboration vise à promouvoir des solutions circulaires pour les emballages à base de papier en créant une nouvelle installation de recyclage.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,76 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau, type d'emballage, secteur d'utilisation finale et région |

|

Par Matériel |

· Papier et carton · Plastique · Métal · Verre · Autres |

|

Par type d'emballage |

· Bouteilles et pots · Boîtes et cartons · Sacs et pochettes · Films et emballages · Canettes · Plateaux et coquilles · Autres |

|

Par secteur d'utilisation finale |

· Aliments et boissons · Santé · Soins personnels et cosmétiques · Ménage · Commerce électronique et vente au détail · Agriculture · Produits chimiques · Autres |

|

Par région |

· Amérique du Nord (par matériau, type d'emballage, secteur d'utilisation finale et pays) o États-Unis o Canada · Europe (par matériau, type d'emballage, secteur d'utilisation finale et pays/sous-région) o Allemagne o Royaume-Uni o France o Italie o Espagne o Russie o Pologne o Roumanie o Reste de l'Europe · Asie-Pacifique (par matériau, type d'emballage, secteur d'utilisation finale et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par matériau, type d'emballage, secteur d'utilisation finale et pays/sous-région) o Brésil o Mexique o Argentine o Reste de l'Amérique latine · Moyen-Orient et Afrique (par matériau, type d'emballage, secteur d'utilisation finale et pays/sous-région) o Arabie Saoudite o EAU o Oman o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 216,11 milliards de dollars en 2025 et devrait atteindre 387,71 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 72,35 milliards de dollars.

Le marché devrait afficher un TCAC de 6,76 % au cours de la période de prévision (2026-2034).

En termes de matériau, le segment du papier et du carton devrait dominer le marché.

Des réglementations environnementales strictes et la responsabilité élargie des producteurs (REP) sont les principaux facteurs qui stimulent l’expansion du marché.

Amcor plc, Tetra Pak, Smurfit Kappa, Mondi, Sealed Air et Ball Corporation sont des acteurs majeurs sur le marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.