Taille du marché du conseil en changement climatique, part et analyse de l'industrie, par type de service (gestion du carbone et des émissions, décarbonisation et stratégie net zéro, conseil en matière de risques et de résilience climatiques, politique climatique et conformité réglementaire, financement climatique et conseil sur les marchés du carbone, et autres), par taille d'organisation (grandes entreprises, moyennes entreprises, petites et moyennes entreprises (PME) et autres), par utilisateur final (énergie et services publics, fabrication et industrie lourde, services financiers, gouvern

Taille du marché du conseil en changement climatique et perspectives d’avenir

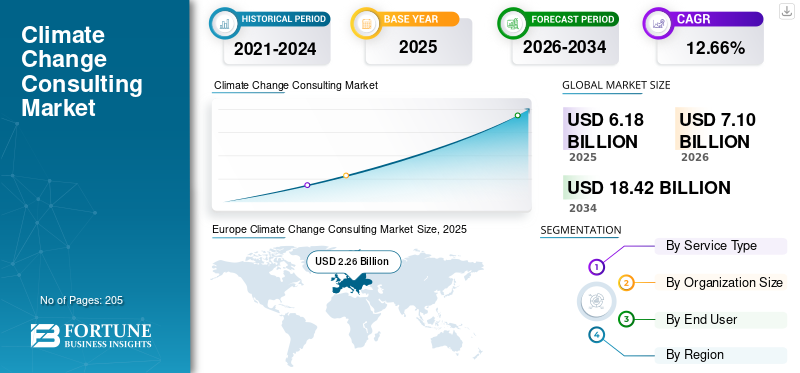

La taille du marché mondial du conseil en changement climatique était évaluée à 6,18 milliards USD en 2025. Le marché devrait passer de 7,10 milliards USD en 2026 à 18,42 milliards USD d’ici 2034, avec un TCAC de 12,66 % au cours de la période de prévision. L'Europe a dominé le marché du conseil en changement climatique avec une part de marché de 56,77 % en 2025.

Le conseil en changement climatique est devenu un domaine de conseil spécialisé visant à aider les organisations à quantifier leurs émissions, à se conformer aux réglementations climatiques en évolution et à mettre en œuvre des stratégies de décarbonation à travers des chaînes de valeur complexes. Contrairement au conseil en développement durable plus large, il est hautement technique et implique la modélisation des émissions de portée 3, l'analyse de scénarios climatiques, les mécanismes de tarification du carbone et l'alignement avec des cadres tels que CSRD, ISSB et SBTi.

Le marché est de plus en plus porté par des secteurs fortement exposés à la transition, tels que l’industrie manufacturière, l’énergie et les services financiers, où les considérations climatiques sont désormais intégrées dans l’allocation des capitaux, la gestion des risques et les décisions relatives à la chaîne d’approvisionnement. Les missions de conseil évoluent d'évaluations ponctuelles vers des programmes de mise en œuvre pluriannuels, reflétant le passage de la définition d'objectifs à l'exécution. À cela s’ajoute l’expansion rapide des informations obligatoires sur le climat et des exigences en matière de responsabilité de la chaîne d’approvisionnement, en particulier en Europe et en Amérique du Nord. Des réglementations telles que la CSRD de l’UE étendent les obligations de conformité à des milliers d’entreprises de taille moyenne, obligeant les entreprises à engager des consultants pour le suivi des émissions, la préparation aux audits et la normalisation des rapports.

- Par exemple, en mars 2023, la Commission européenne a avancé la mise en œuvre de la directive CSRD (Corporate Sustainability Reporting Directive), augmentant considérablement le nombre d’entreprises tenues de divulguer des données détaillées sur les risques climatiques. Ce changement de réglementation a déclenché une augmentation de la demande de services de conseil en matière de changement climatique, alors que des organisations de toute l'Europe ont engagé des consultants pour prendre en charge la comptabilisation des émissions de GES, les évaluations de portée 3 et l'alignement de la conformité. Les cabinets de conseil ont été de plus en plus mandatés pour aider leurs clients à créer des systèmes de reporting robustes et à garantir des informations climatiques prêtes à l'audit.

Certaines des principales entreprises opérant dans l'industrie comprennent Jacobs Solutions Inc., AECOM, WSP Global Inc. et d'autres. Jacobs Solutions Inc. est une société de services professionnels basée aux États-Unis, spécialisée dans l'ingénierie, le conseil et les solutions techniques dans les secteurs des infrastructures, de l'énergie et de l'environnement. L'entreprise fournit des services de conseil avancés en matière de durabilité, de résilience climatique etdécarburation, aidant les gouvernements et les entreprises à relever les défis complexes liés à l’environnement et au climat.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du conseil en changement climatique

- Taille du marché en 2025 : 6,18 milliards de dollars

- Taille du marché en 2026 : 7,10 milliards de dollars

- Taille du marché prévue pour 2034 : 18,42 milliards de dollars

- TCAC : 12,66 % de 2026 à 2034

- L'Europe a dominé le marché du conseil en changement climatique avec une part de 56,77 % en 2025.

- Le segment du financement climatique et du conseil sur les marchés du carbone devrait croître à un TCAC de 13,95 % au cours de la période de prévision.

- Le segment des services financiers devrait croître à un TCAC de 15,60 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique a généré 1,35 milliard de dollars en 2025.

Amérique du Nord

L’Amérique du Nord a atteint 1,95 milliard de dollars en 2025 et devrait atteindre 2,23 milliards de dollars en 2026.

Europe

L'Europe a généré 2,26 milliards de dollars en 2025 et devrait croître à un TCAC de 12,92 %.

NOUS.

Le marché du conseil en changement climatique a atteint 1,75 milliard de dollars en 2025.

Japon

Le marché du conseil en changement climatique a atteint 0,30 milliard de dollars en 2025.

En savoir plus

TENDANCES DU MARCHÉ DU CONSEIL EN CHANGEMENT CLIMATIQUE

Le passage d’un engagement axé sur la divulgation à un conseil climatique axé sur l’exécution est la principale tendance du marché.

La croissance du marché du conseil en changement climatique est tirée par une transition claire de missions axées sur la divulgation vers des services de conseil axés sur l'exécution. Alors que les premières demandes étaient centrées sur l’empreinte carbone et le respect de cadres tels que le TCFD (Task Force on Climate- Related Financial Disclosures) et le CDP (Carbon Disclosure Project), les organisations s’orientent désormais vers la mise en œuvre de stratégies de décarbonation, en particulier la réduction des émissions de Scope 3, et la transformation de la chaîne d’approvisionnement. Ce changement est motivé par le renforcement des réglementations telles que la directive européenne CSRD (Corporate Sustainability Reporting Directive), qui exige non seulement des rapports, mais aussi des plans d'action vérifiables et des progrès mesurables.

Les cabinets de conseil sont de plus en plus engagés dans des programmes pluriannuels impliquant la conception de trajectoires de réduction, des modèles d’engagement des fournisseurs et l’intégration de mesures climatiques dans la prise de décision financière. En outre, il existe un besoin croissant de modélisation des risques climatiques basée sur des scénarios liés à l’allocation du capital et à la valorisation des actifs, en particulier parmi les institutions financières et les secteurs à forte densité d’actifs.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’expansion de la responsabilité de portée 3 stimule l’expansion du marché

L’un des principaux moteurs du marché du conseil en changement climatique est l’expansion rapide de la responsabilité en matière d’émissions de portée 3 dans les chaînes de valeur mondiales, ce qui augmente considérablement la complexité des stratégies climatiques des entreprises. Contrairement aux émissions de scope 1 et de scope 2, le scope 3 oblige les entreprises à collecter, vérifier et gérer les données sur les émissions des fournisseurs, des partenaires logistiques et des phases d'utilisation finale, couvrant souvent plusieurs zones géographiques et environnements réglementaires.

Cela a créé une forte demande de services de conseil axés sur les cadres d'engagement des fournisseurs, la normalisation des données sur les émissions et les feuilles de route de décarbonation de la chaîne de valeur. Les grandes entreprises imposent de plus en plus de divulgation et d'objectifs de réduction des émissions à leurs fournisseurs, en particulier dans des secteurs tels que l'automobile, les biens de consommation et l'électronique. En conséquence, même les fournisseurs de niveau intermédiaire sont impliqués dans des programmes climatiques structurés, accélérant ainsi l’adoption du conseil sur les marchés émergents.

RESTRICTIONS DU MARCHÉ

Les défis de disponibilité des données et de normalisation dans les chaînes de valeur pour entraver la demande du marché

L’une des principales contraintes du marché est le manque de données fiables et standardisées sur les émissions dans des chaînes de valeur complexes, ce qui limite l’efficacité des missions de conseil. Les émissions du scope 3, en particulier, dépendent de données au niveau des fournisseurs qui sont souvent incomplètes, incohérentes ou basées sur des estimations plutôt que sur des mesures réelles. Cela crée des défis importants dans l’élaboration de stratégies de décarbonation précises et sape la confiance dans les résultats rapportés.

De plus, les différences dans les cadres de reporting, les méthodologies (Protocole GHG par rapport aux normes régionales) et les capacités de collecte de données entre les zones géographiques entraînent des incohérences dans l'analyse et l'analyse comparative. De nombreuses entreprises et fournisseurs de taille moyenne ne disposent pas des systèmes internes requis pour le suivi des émissions en temps réel, ce qui accroît leur dépendance aux hypothèses et aux approximations.

OPPORTUNITÉS DE MARCHÉ

Demande croissante de services de conseil pour présenter plusieurs opportunités de marché

Une opportunité importante sur le marché du conseil en changement climatique réside dans l’intégration des mesures climatiques dans la planification financière, les décisions d’investissement et les cadres d’évaluation des entreprises. Alors que les organisations associent de plus en plus la performance climatique à l’accès au capital, au coût du financement et aux attentes des investisseurs, il existe une demande croissante de services de conseil reliant durabilité et finance. Les consultants aident désormais les entreprises à intégrer des modèles financiers ajustés au climat, une tarification fantôme du carbone et une analyse de scénarios climatiques dans la planification des dépenses en capital (CAPEX) et la gestion de portefeuille.

En outre, l’essor des prêts liés au développement durable (SLL) et des obligations vertes crée une demande de validation par des tiers, d’évaluation d’impact et de suivi des performances, élargissant ainsi la portée des services de conseil. Cette convergence de la stratégie financière et climatique ouvre de nouvelles sources de revenus, alors que les organisations recherchent des informations basées sur des données pour équilibrer la rentabilité avec les engagements de décarbonation, positionnant ainsi le conseil climatique comme un catalyseur essentiel de la résilience financière à long terme.

LES DÉFIS DU MARCHÉ

Manque d’expertise technique pour entraver la croissance du marché

Un défi majeur sur le marché est la disponibilité limitée de professionnels qualifiés possédant une expertise technique approfondie en science du climat, en comptabilité carbone et en voies de décarbonation spécifiques à un secteur. Contrairement au conseil traditionnel, le conseil climatique nécessite une combinaison de connaissances dans un domaine (par exemple, les systèmes énergétiques, les processus industriels), une compréhension de la réglementation et des connaissances avancées.analyse de donnéescapacités, qui ne sont pas largement disponibles dans le vivier de talents.

À mesure que la demande s’accélère, les cabinets de conseil sont confrontés à des difficultés pour mettre en place des équipes capables de réaliser des missions complexes telles que la modélisation Scope 3, l’analyse de scénarios climatiques et l’intégration de mesures climatiques dans les systèmes financiers. Cette pénurie de talents entraîne des coûts de projet plus élevés, des délais de livraison plus longs et une qualité inégale selon les régions, en particulier sur les marchés émergents.

Analyse de segmentation

Par type de service

Le segment de la décarbonation et de la stratégie net zéro est dominé en raison de l'augmentation des mandats réglementaires

En fonction du type de service, le marché est classé en gestion du carbone et des émissions, stratégie de décarbonisation et zéro émission nette, conseil en matière de risques et de résilience climatiques, politique climatique et conformité réglementaire, financement climatique et conseil sur les marchés du carbone, etc.

En 2025, la stratégie de décarbonisation et de zéro émission nette a conquis la part de marché dominante en raison du besoin urgent pour les organisations de passer de l’établissement d’objectifs à des voies de réduction mesurables des émissions. Avec des mandats réglementaires croissants tels que la directive européenne CSRD (Corporate Sustainability Reporting Directive) et les engagements mondiaux en matière de zéro émission nette, les entreprises sont tenues d'élaborer des feuilles de route de décarbonation détaillées et limitées dans le temps plutôt que des divulgations autonomes.

Le segment du financement climatique et du conseil sur les marchés du carbone devrait croître à un TCAC de 13,95 % au cours de la période d'étude.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par taille d'organisation

Les grandes entreprises dominées en raison de leur plus grande exposition aux exigences réglementaires

En fonction de la taille de l’organisation, le marché est classé en grandes entreprises, entreprises de taille moyenne, petites et moyennes entreprises (PME) et autres.

En 2025, le segment des grandes entreprises a dominé le marché mondial en raison de leur plus grande exposition aux exigences réglementaires, à la surveillance des investisseurs et aux pressions de la chaîne d’approvisionnement mondiale. Ces organisations opèrent dans plusieurs zones géographiques, ce qui les soumet à des cadres complexes tels que la CSRD (Corporate Sustainability Reporting Directive) de l'UE, l'ISSB (International Sustainability Standards Board) et la TCFD (Task Force on Climate- Related Financial Disclosures).

Le segment des entreprises de taille moyenne devrait croître à un TCAC de 14,34 % au cours de la période d'étude.

Par utilisateur final

Segment manufacturier et industrie lourdeDominé en raison d’un examen réglementaire croissant

Sur la base de la segmentation de l’utilisateur final, le marché est classé en énergie et services publics, fabrication et industrie lourde, services financiers, gouvernement et secteur public, entreprises et autres.

En 2025, le segment de l’industrie manufacturière et lourde a dominé le marché mondial en raison de sa contribution significative aux émissions mondiales de gaz à effet de serre et de la surveillance réglementaire croissante. Des secteurs tels que l'acier,cimentLes secteurs de l’industrie chimique, de la chimie et de l’automobile sont confrontés à une pression intense pour décarboner leurs opérations tout en maintenant la compétitivité des coûts, ce qui nécessite un soutien en conseil spécialisé. Ces industries ont des processus de production complexes et une forte intensité énergétique, ce qui rend la réduction des émissions techniquement difficile et à forte intensité de capital.

Le segment des services financiers devrait croître à un TCAC de 15,60 % au cours de la période d'étude.

Perspectives régionales du marché du conseil en changement climatique

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine.

Amérique du Nord

Europe Climate Change Consulting Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 1,95 milliard de dollars en 2025 et devrait maintenir sa part significative en 2026 avec 2,23 milliards de dollars. Le marché nord-américain est principalement stimulé par l’expansion des exigences de divulgation de la SEC en matière de climat, qui obligent les entreprises à développer des systèmes de déclaration d’émissions prêts à être audités et à intégrer le risque climatique dans leurs documents financiers. De plus, la pression croissante des investisseurs institutionnels et des mécanismes de financement liés à l’ESG pousse les organisations à intégrer des indicateurs climatiques dans leurs modèles d’allocation du capital et de valorisation.

Marché américain du conseil en changement climatique

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 1,75 milliard de dollars en 2025, ce qui représente environ 28,32 % de la taille du marché mondial.

Europe

L'Europe domine le marché et devrait enregistrer un TCAC de 12,92 % dans les années à venir. Le marché a atteint une valorisation de 2,26 milliards de dollars en 2025. Le marché européen est stimulé par la mise en œuvre de la directive sur les rapports de développement durable des entreprises (CSRD), qui augmente considérablement le nombre d’entreprises exigeant des informations climatiques détaillées et vérifiables. De plus, la réglementation européenne sur la taxonomie pousse les entreprises à aligner leurs investissements sur les classifications des activités durables, augmentant ainsi la demande de conseils techniques.

Marché allemand du conseil en changement climatique

Le marché allemand a atteint environ 0,60 milliard de dollars en 2025 et est estimé à environ 0,69 milliard de dollars d'ici 2026, ce qui représente environ 9,57 % des revenus mondiaux. La demande du marché est tirée par sa forte concentration d’industries à forte intensité énergétique telles que l’automobile, la chimie et l’industrie manufacturière, qui nécessitent des voies de décarbonation complexes.

Asie-Pacifique

L’Asie-Pacifique a atteint 1,35 milliard de dollars en 2025, grâce à un alignement croissant sur les exigences mondiales de décarbonation de la chaîne d’approvisionnement, en particulier dans les économies tournées vers l’exportation. De plus, des pays comme le Japon et l’Australie mettent en avant la publication d’informations obligatoires sur le climat et les politiques de zéro émission nette, tandis que les marchés émergents comme l’Inde et l’Asie du Sud-Est connaissent une demande croissante pour le Scope 3 et les conseils en matière de transition.

Marché indien du conseil en changement climatique

Le marché indien en 2025 s'élevait à environ 0,22 milliard de dollars, soit environ 3,64 % des revenus mondiaux. La demande du marché augmente en raison de la pression croissante des clients mondiaux pour répondre aux exigences d’émissions Scope 3 et de conformité ESG, en particulier dans les secteurs manufacturier et informatique.

Marché chinois du conseil en changement climatique

Le marché chinois devrait être important à l’échelle mondiale, avec des revenus d’environ 0,39 milliard de dollars en 2025, soit environ 6,33 % du marché mondial.

Marché japonais du conseil en changement climatique

Le marché japonais en 2025 s'élevait à environ 0,30 milliard de dollars, soit environ 4,89 % du chiffre d'affaires mondial.

l'Amérique latine

Le marché de l’Amérique latine a atteint une valorisation de 0,20 milliard de dollars en 2025 et devrait connaître une croissance modérée sur ce marché au cours de la période de prévision. Le marché est stimulé par la participation croissante aux marchés volontaires du carbone et par la demande croissante de validation de projets de compensation carbone, en particulier au Brésil et au Chili.

Marché brésilien du conseil en changement climatique

Le marché brésilien a atteint environ 0,97 milliard de dollars en 2025, soit environ 1,57 % du marché.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a atteint une valorisation de 0,41 milliard de dollars en 2025 et devrait connaître une croissance significative de ce marché au cours de la période de prévision, tirée par des initiatives nationales de décarbonation à grande échelle et des programmes de transition énergétique, en particulier dans les pays du CCG, axés sur la gestion de l'hydrogène et du carbone. De plus, l’augmentation des projets de financement climatique et de résilience des infrastructures à travers l’Afrique crée une demande de conseil politique et de conseil en gestion des émissions.

Marché du conseil sur le changement climatique dans le CCG

Le marché du CCG a atteint environ 0,21 milliard de dollars en 2025, ce qui représente environ 3,35 % des ventes du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les collaborations pour augmenter leur part de marché

Le marché mondial présente une structure de marché consolidée, constituée d'acteurs de premier plan tels que Jacobs Solutions Inc., AECOM, WSP Global Inc. et d'autres. Les entreprises opérant sur le marché adoptent des stratégies de croissance ciblées axées sur le renforcement de leur portefeuille de produits, de leurs capacités techniques, de l’expansion de leur présence manufacturière et d’autres domaines.

- Par exemple, en juin 2023, Jacobs Solutions Inc. a élargi son portefeuille de conseils en matière de climat en aidant les agences fédérales américaines à développer des stratégies de résilience climatique et de décarbonation pour les systèmes d'infrastructure. L’engagement s’est concentré sur l’intégration de la modélisation des risques climatiques et des voies de réduction des émissions dans la planification des infrastructures à grande échelle.

Parmi les autres acteurs clés du marché mondial figurent PwC (PricewaterhouseCoopers), Ernst & Young (EY), KPMG International, McKinsey & Company, Boston Consulting Group (BCG) et d'autres. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale du conseil en changement climatique au cours de la période de prévision.

LISTE DES PRINCIPALES SOCIÉTÉS DE CONSEIL EN CHANGEMENT CLIMATIQUE PROFILÉES

- Jacobs Solutions Inc. (États-Unis)

- AECOM(NOUS.)

- WSP Global Inc.(Canada)

- Stantec Inc.(Canada)

- Ramboll Group A/S (Danemark)

- Accenture plc (Irlande)

- Deloitte Touche Tohmatsu Limitée(ROYAUME-UNI.)

- PwC (PricewaterhouseCoopers) (Royaume-Uni)

- Ernst & Young (EY) (Royaume-Uni)

- KPMG International (Pays-Bas)

- McKinsey & Compagnie (États-Unis)

- Boston Consulting Group (BCG) (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2024: WSP Global Inc. a annoncé son implication dans la prestation de services consultatifs en matière de transition climatique pour les clients industriels en Amérique du Nord, en se concentrant sur les émissions de portée 3 et les stratégies de décarbonation de la chaîne d'approvisionnement. Le projet comprenait la modélisation des données sur les émissions, les cadres d’engagement des fournisseurs et l’intégration des objectifs climatiques dans la stratégie d’entreprise, renforçant ainsi les capacités de WSP dans le cadre de missions de conseil en climat complexes et multipartites.

- janvier 2024: Ramboll Group A/S a accompagné ses clients industriels européens dans la mise en œuvre de feuilles de route de décarbonation alignées sur les réglementations climatiques de l'UE, y compris la directive sur les rapports de développement durable des entreprises (CSRD). La mission de conseil s’est concentrée sur la comptabilité carbone, l’analyse des coûts de réduction et les stratégies de conformité réglementaire, mettant en évidence l’expertise de Ramboll dans la navigation dans les cadres politiques climatiques européens complexes.

- novembre 2023: Accenture a étendu ses capacités de conseil en climat en lançant des solutions avancées d'intelligence carbone basées sur l'IA pour aider les entreprises dans le suivi des émissions en temps réel et l'exécution de stratégies zéro émission nette. L'initiative visait à aider les organisations à intégrer les données climatiques dans les systèmes opérationnels et financiers, en améliorant la prise de décision et en accélérant les efforts de décarbonation dans les chaînes d'approvisionnement mondiales.

- septembre 2023: AECOM a été sélectionnée pour fournir des services de conseil en adaptation climatique et en durabilité pour de grands projets d'infrastructures urbaines en Europe. L'entreprise s'est concentrée sur le développement de trajectoires carboneutres, l'analyse de l'empreinte carbone et les stratégies d'atténuation des risques climatiques pour les villes en transition verte.

- août 2023: Stantec Inc. s'est associé aux autorités municipales du Canada pour fournir une évaluation des risques climatiques et des conseils en matière de transition vers la carboneutralité pour les infrastructures publiques. Le projet a mis l’accent sur l’analyse de scénarios climatiques, la planification de la réduction des émissions et l’intégration de la résilience dans le développement urbain.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du conseil en changement climatique fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,66 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de service, taille de l'organisation, utilisateur final et région |

| Par type de service |

|

| Par taille d'organisation |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 6,18 milliards de dollars en 2025 et devrait atteindre 18,42 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,26 milliards de dollars.

Le marché devrait afficher un TCAC de 12,66 % au cours de la période de prévision.

Par type de service, le segment de la stratégie de décarbonisation et de zéro émission nette a dominé le marché.

L’expansion de la responsabilité du scope 3 est le facteur clé qui anime le marché.

Jacobs Solutions Inc., AECOM, WSP Global Inc. et d'autres comptent parmi les principaux acteurs du marché.

L'Europe domine le marché.

Le passage d’un engagement axé sur la divulgation à un conseil climatique axé sur l’exécution devrait favoriser l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés