Taille du marché de l’analyse des risques climatiques, part et analyse de l’industrie, par composant (logiciels, services de données et d’analyse et services professionnels et de conseil), par type de risque (risque physique {aigu et chronique}, risque de transition {politique et réglementation et transition technologique} et risque de responsabilité), par mode de déploiement (basé sur le cloud et sur site), par taille d’organisation (petites, moyennes et grandes entreprises), par utilisateur final (banque, services financiers et assurances, énergie et services publics, gouvernement et secteur

Taille du marché de l’analyse des risques climatiques et perspectives d’avenir

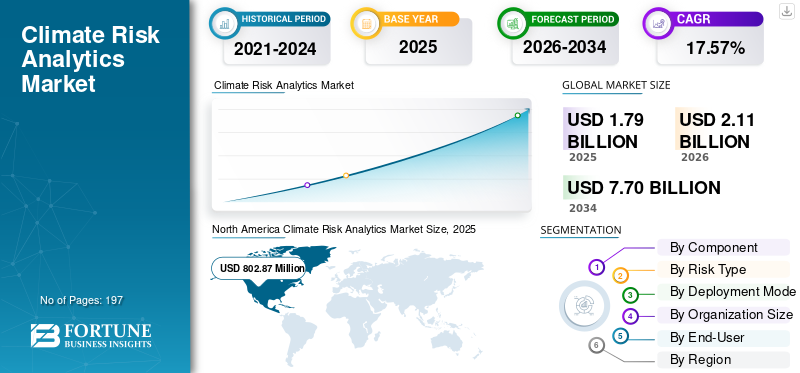

La taille du marché de l’analyse des risques climatiques était évaluée à 1 799,5 millions de dollars en 2025. Le marché devrait passer de 2 110,7 millions de dollars en 2026 à 7 706,4 millions de dollars d’ici 2034, avec un TCAC de 17,57 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché de l’analyse des risques climatiques avec une part de marché de 44,61 % en 2025.

L'analyse des risques climatiques fait référence à l'utilisation de modèles de données avancés, de plates-formes logicielles et d'outils analytiques utilisés pour identifier, évaluer et quantifier les impacts potentiels des risques liés au climat sur les actifs, les opérations et les performances financières. Ces solutions jouent un rôle essentiel dans l'aide à la prise de décision au sein des institutions financières, des gouvernements et des entreprises en permettant une évaluation précise des risques physiques, tels que les événements météorologiques extrêmes et les changements climatiques à long terme, ainsi que des risques de transition découlant de l'évolution de la dynamique réglementaire, technologique et du marché. Les outils d'analyse des risques climatiques sont largement utilisés dans des secteurs tels que la banque, l'énergie, les infrastructures et l'industrie manufacturière pour améliorer la résilience, garantir la conformité réglementaire et soutenir la planification stratégique à long terme.

La demande d’analyses des risques climatiques augmente régulièrement, en raison des changements structurels dans les cadres réglementaires mondiaux et de la prise de conscience croissante de l’exposition financière liée au climat. L’un des principaux moteurs du marché est la mise en œuvre croissante de normes de divulgation telles que la TCFD, l’ISSB et de réglementations régionales telles que la CSRD de l’UE, qui obligent les organisations à évaluer et à déclarer les risques climatiques de manière structurée. De plus, l’augmentation des investissements dans la finance durable et l’intégration des considérations ESG dans les stratégies d’investissement accélèrent l’adoption d’outils avancés d’analyse des risques. La fréquence et la gravité croissantes des événements climatiques, ainsi que l’attention accrue accordée à la résilience des infrastructures et à la stabilité de la chaîne d’approvisionnement, contribuent encore davantage à la croissance du marché.

Le marché est modérément fragmenté et comprend un mélange de fournisseurs de données financières établis, d’entreprises technologiques et de sociétés spécialisées dans l’analyse climatique. Des acteurs clés tels que MSCI Inc., Moody's Corporation, S&P Global, Verisk Analytics Inc. et Jupiter Intelligence jouissent d'une forte présence, en particulier sur les marchés développés dotés d'écosystèmes financiers et réglementaires matures. Ces entreprises se concentrent sur les avancées technologiques telles que l'intégration deintelligence artificielle,une modélisation climatique à haute résolution et des plateformes de données en temps réel pour améliorer la précision et la convivialité des informations sur les risques. Les initiatives stratégiques, notamment l'innovation de produits, les partenariats avec les institutions financières et l'expansion sur les marchés émergents, façonnent le paysage concurrentiel et soutiennent l'évolution à long terme du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché de l’analyse des risques climatiques

La pression réglementaire croissante et les exigences de divulgation climatique constituent une tendance majeure du marché

La mise en œuvre croissante de réglementations en matière de divulgation et de cadres de reporting liés au climat est une tendance majeure qui stimule la croissance du marché. Les gouvernements et les organismes de réglementation du monde entier obligent les organisations à évaluer, quantifier et divulguer leur exposition aux risques liés au climat, en particulier dans le secteur financier. Des cadres tels que le Groupe de travail sur les informations financières liées au climat (TCFD), l’International Sustainability Standards Board (ISSB) et des réglementations spécifiques à certaines régions telles que la Directive sur les rapports de développement durable des entreprises (CSRD) de l’Union européenne obligent les entreprises à adopter des approches structurées et fondées sur des données pour évaluer les risques climatiques. En conséquence, les organisations s’appuient de plus en plus sur des plateformes avancées d’analyse des risques climatiques pour garantir la conformité, améliorer la transparence et prendre des décisions éclairées.

En outre, les institutions financières, notamment les banques, les gestionnaires d’actifs et les assureurs, intègrent le risque climatique dans leurs principales stratégies de gestion des risques et d’investissement. Ce changement stimule la demande d’outils sophistiqués capables d’analyser des scénarios, de tests de résistance et d’évaluation des risques au niveau du portefeuille dans différentes trajectoires climatiques. Les solutions d'analyse des risques climatiques permettent aux organisations de s'aligner sur les attentes réglementaires tout en identifiant les impacts financiers potentiels associés aux risques physiques et de transition. Par exemple, en 2026, les principaux régulateurs financiers, notamment la Banque centrale européenne (BCE), la Banque d’Angleterre (PRA), la Réserve fédérale, l’Autorité bancaire européenne (EBA), l’Autorité monétaire de Singapour (MAS) et l’Australian Prudential Regulatory Authority (APRA), ont élargi les exigences en matière de tests de résistance climatique pour les banques et les compagnies d’assurance, ce qui a incité à l’adoption généralisée de plateformes d’analyse des risques climatiques pour soutenir les rapports réglementaires et la modélisation des risques.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’expansion des plates-formes basées sur le cloud propulse la croissance du marché

L’expansion rapide des plates-formes basées sur le cloud améliore considérablement l’accessibilité, l’évolutivité et l’efficacité du déploiement des solutions d’analyse des risques climatiques, stimulant ainsi la croissance du marché de l’analyse des risques climatiques. Les organisations abandonnent de plus en plus les systèmes traditionnels sur site vers des environnements basés sur le cloud pour gérer plus efficacement de grands volumes de données climatiques, financières et géospatiales. Les plates-formes cloud permettent le traitement des données en temps réel, l'intégration transparente de plusieurs sources de données et des capacités d'analyse avancées, permettant aux utilisateurs d'effectuer une modélisation de scénarios climatiques complexes et des évaluations des risques avec plus de rapidité et de précision.

De plus, leLogiciel en tant que service (SaaS)Ce modèle gagne en popularité auprès des grandes entreprises et des petites et moyennes entreprises (PME), car il réduit les coûts d'infrastructure initiaux et simplifie la mise en œuvre. Les solutions basées sur le cloud permettent également des mises à jour continues alignées sur les cadres réglementaires en évolution tels que TCFD, ISSB et CSRD, garantissant ainsi que les organisations restent conformes sans refonte significative du système. De plus, la flexibilité des plateformes cloud favorise la collaboration entre les départements et les zones géographiques, permettant aux organisations d'intégrer des informations sur les risques climatiques dans les processus décisionnels à l'échelle de l'entreprise.

RESTRICTIONS DU MARCHÉ

La complexité des données et le manque de standardisation freinent la croissance du marché

La complexité des données climatiques et le manque de méthodologies standardisées pour l’évaluation des risques constituent des contraintes majeures pour le marché. L’analyse des risques climatiques nécessite l’intégration de grands volumes de données hétérogènes, notamment des données climatiques historiques, des projections prospectives, des ensembles de données géospatiales et des informations financières. La gestion et le traitement d’ensembles de données aussi complexes peuvent s’avérer difficiles pour les organisations, en particulier celles dont les capacités techniques sont limitées.

De plus, l’absence de normes universellement acceptées pour la modélisation des risques climatiques et l’analyse de scénarios crée des incohérences dans les résultats et les rapports. Différents modèles, hypothèses et sources de données peuvent conduire à des résultats variables, ce qui rend difficile pour les organisations de comparer les résultats et de prendre des décisions éclairées. Ce manque de normalisation peut entraver l’adoption, en particulier parmi les petites entreprises et organisations des régions en développement. Par exemple, en 2025, des organisations telles que MSCI Inc., Moody’s Corporation et S&P Global ont souligné les défis liés aux incohérences dans la modélisation des scénarios climatiques et ont souligné la nécessité de cadres standardisés pour améliorer la comparabilité et la fiabilité des évaluations des risques.

OPPORTUNITÉS DE MARCHÉ

L’intégration croissante de l’analyse des risques climatiques dans la gestion des investissements et des actifs crée des opportunités de marché

L’intégration croissante des considérations liées au risque climatique dans les stratégies d’investissement et les pratiques de gestion d’actifs crée d’importantes opportunités de croissance pour le marché. Les investisseurs et les gestionnaires d’actifs mettent davantage l’accent sur la compréhension de l’impact des risques liés au climat sur la valorisation des actifs, la performance des portefeuilles et les rendements à long terme. Cela a conduit à une demande croissante de plates-formes d'analyse avancées qui fournissent des informations granulaires au niveau des actifs et des capacités de prévision basées sur des scénarios.

De plus, la croissance rapide de la finance durable et de l’investissement ESG stimule encore davantage l’adoption de solutions d’analyse des risques climatiques. Les organisations exploitent ces outils pour aligner leurs portefeuilles sur les objectifs climatiques, reconnaître les expositions à haut risque et optimiser l’allocation du capital. Le recours à l’analyse géospatiale et à l’intelligence artificielle améliore également la capacité de modéliser des scénarios climatiques complexes et d’améliorer les processus décisionnels.

Par exemple, en 2026, leadergestion d'actifsdes sociétés telles que BlackRock, State Street Global Advisors et Amundi ont étendu l'utilisation de plateformes d'analyse des risques climatiques pour évaluer l'exposition des portefeuilles dans différents scénarios climatiques, permettant ainsi des décisions d'investissement plus éclairées et de meilleures stratégies d'atténuation des risques.

LES DÉFIS DU MARCHÉ

La disponibilité limitée des données sur les marchés émergents et l’incertitude de la modélisation freinent l’expansion du marché

La disponibilité limitée de données climatiques de haute qualité sur les marchés émergents et les incertitudes inhérentes à la modélisation climatique présentent des défis importants pour le marché. De nombreuses régions manquent d’ensembles de données historiques complets et de projections climatiques localisées, essentielles à une évaluation précise des risques. Cette limitation peut réduire l’efficacité des outils d’analyse et entraver leur adoption dans les économies en développement. En outre, les modèles climatiques reposent sur des hypothèses à long terme et des projections basées sur des scénarios, qui impliquent intrinsèquement une incertitude. Les variations dans les trajectoires d’émission, les évolutions politiques et les progrès technologiques peuvent avoir un impact significatif sur les résultats des modèles, ce qui rend difficile pour les organisations de s’appuyer sur un seul ensemble de projections. Cette incertitude peut susciter des hésitations chez les utilisateurs finaux et compliquer les processus de prise de décision.

Par exemple, en 2025, des institutions telles que la Banque mondiale, le Réseau pour un système financier plus vert (NGFS) et l’Initiative financière du Programme des Nations Unies pour l’environnement (UNEP FI) ont souligné les difficultés liées à l’application de modèles climatiques mondiaux aux contextes locaux, soulignant la nécessité d’une meilleure granularité des données et de projections régionales plus fiables.

Analyse de segmentation

Par composant

Le segment des logiciels/plateformes est en tête, porté par la demande croissante de solutions évolutives d'évaluation des risques

En fonction des composants, le marché est segmenté en logiciels/plateformes, services de données et d’analyse, et services professionnels et de conseil.

Le segment des logiciels/plateformes a dominé le marché avec une part de 73,41 % en 2025, stimulé par l'adoption croissante de solutions évolutives basées sur le cloud pour l'évaluation des risques climatiques, l'analyse de scénarios et les rapports réglementaires. Ces plateformes permettent aux organisations d'intégrer de grands volumes de données climatiques et financières, d'effectuer une modélisation avancée et de générer des informations exploitables, ce qui en fait des outils essentiels pour les institutions financières, les entreprises et les agences gouvernementales. De plus, le besoin croissant d’automatisation, d’analyse en temps réel et d’intégration avec les systèmes d’entreprise accélère encore l’adoption de solutions logicielles/plateformes.

Le segment des services de données et d'analyse devrait croître à un TCAC de 15,76 % au cours de la période de prévision, soutenu par la demande croissante d'ensembles de données de haute qualité, de modélisation climatique et de solutions d'analyse personnalisées. Les organisations s'appuient de plus en plus sur des fournisseurs tiers pour l'acquisition, le traitement et l'interprétation des données climatiques. Le segment des services professionnels et de conseil détient également une part considérable, en raison du besoin de conformité réglementaire, d'élaboration de stratégies et de soutien à la mise en œuvre, en particulier parmi les organisations qui en sont aux premiers stades de l'intégration des risques climatiques.

Par type de risque

Le segment des risques physiques domine en raison de la fréquence croissante des événements climatiques

En fonction du type de risque, le marché est segmenté en risque physique, risque de transition et risque de responsabilité.

Le segment des risques physiques a dominé le marché avec une part de 49,73 % en 2025, en raison de la fréquence et de la gravité croissantes des événements liés au climat tels que les inondations, les tempêtes, les incendies de forêt et les vagues de chaleur. Les organisations de tous les secteurs donnent la priorité à l’évaluation de l’exposition des actifs aux risques physiques afin d’atténuer les pertes financières et d’améliorer la résilience. Les solutions d’analyse des risques climatiques permettent une analyse géospatiale détaillée et des projections prospectives, soutenant ainsi l’adoption massive d’outils d’évaluation des risques physiques.

Le segment du risque de responsabilité devrait croître à un TCAC de 19,53 % au cours de la période de prévision, en raison des pressions juridiques, réglementaires et de réputation croissantes associées au changement climatique. Alors que les parties prenantes, notamment les investisseurs, les régulateurs et le public, exigent davantage de responsabilité et de transparence, les organisations sont confrontées à un risque croissant de litiges liés à des informations insuffisantes sur le climat, aux dommages environnementaux et au non-respect des engagements en matière de développement durable. Cela a considérablement accru le besoin d’outils d’analyse avancés capables d’évaluer les expositions juridiques potentielles et de fournir des rapports précis.

Par mode de déploiement

Le segment basé sur le cloud est leader, soutenu par des capacités d'évolutivité et d'analyse en temps réel

En fonction du mode de déploiement, le marché est segmenté en solutions basées sur le cloud et sur site.

Le segment basé sur le cloud a dominé le marché avec une part de 74,96 % en 2025, grâce à son évolutivité, sa flexibilité et sa capacité à traiter de gros volumes de données climatiques et financières en temps réel. Les plates-formes cloud permettent une intégration transparente avec plusieurs sources de données, prennent en charge des analyses avancées et facilitent la collaboration entre les organisations. L'adoption croissante des modèles Software-as-a-Service (SaaS) et la nécessité d'un déploiement rentable contribuent encore davantage à la croissance de ce segment.

Le segment sur site détient une part relativement plus faible, principalement portée par les organisations disposant de données strictes.sécuritéet les exigences réglementaires. Cependant, sa croissance est relativement modérée par rapport aux solutions basées sur le cloud, car les entreprises se tournent de plus en plus vers des stratégies numériques et axées sur le cloud.

Par taille d'organisation

Le segment des grandes entreprises est dominé en raison de la conformité réglementaire et des besoins avancés de gestion des risques

En fonction de la taille de l’organisation, le marché est segmenté en grandes entreprises et petites et moyennes entreprises (PME).

Le segment des grandes entreprises a dominé le marché, représentant une part de 78,53 % en 2025, en raison d'exigences réglementaires strictes, d'une exposition plus élevée aux risques liés au climat et de la disponibilité de ressources pour investir dans des solutions d'analyse avancées. Les grandes organisations, en particulier dans les secteurs des services financiers, de l'énergie et des infrastructures, adoptent activement des outils d'analyse des risques climatiques pour soutenir la conformité, la gestion des risques et la prise de décision stratégique.

Le segment des PME devrait croître à un TCAC de 17,05 % au cours de la période de prévision, soutenu par une prise de conscience croissante des risques climatiques et la disponibilité de solutions d'analyse rentables basées sur le cloud. À mesure que les cadres réglementaires se développent et que la durabilité devient une priorité commerciale clé, les PME intègrent progressivement l’analyse des risques climatiques dans leurs opérations, contribuant ainsi à la croissance du segment.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment BFSI est en tête grâce à l'intégration croissante des risques climatiques dans la prise de décision financière

En fonction de l'utilisateur final, le marché est segmenté en BFSI, énergie et services publics, gouvernement et secteur public, immobilier et infrastructures, agriculture et foresterie, fabrication, transport et logistique, etc.

Le segment BFSI détenait la part de marché de l’analyse des risques climatiques la plus élevée, soit 36,73 % en 2025, en raison de la pression réglementaire croissante, des exigences en matière de tests de résistance climatique et de la nécessité d’évaluer l’exposition aux risques au niveau du portefeuille. Les institutions financières utilisent largement le climatanalyse des risquesplateformes pour évaluer le risque de crédit, le risque d’investissement et les impacts financiers à long terme selon divers scénarios climatiques.

Le segment du gouvernement et du secteur public devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'attention croissante portée à la mise en œuvre de la politique climatique, à la résilience des infrastructures et à la planification environnementale à long terme. Les gouvernements et les autorités publiques jouent un rôle central dans l’évaluation et l’atténuation des risques liés au climat dans les infrastructures nationales et régionales, notamment les réseaux de transport, les systèmes énergétiques et les développements urbains. L’adoption croissante d’outils d’analyse des risques climatiques permet aux décideurs politiques de mener des analyses de scénarios, d’évaluer la vulnérabilité aux risques physiques et de concevoir des stratégies efficaces d’adaptation et d’atténuation.

Perspectives régionales du marché de l’analyse des risques climatiques

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Climate Risk Analytics Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Amérique du Nord a dominé le marché mondial, représentant environ 802,87 millions de dollars en 2025 et atteindra 942,17 millions de dollars en 2026. Le marché en Amérique du Nord se développe en raison de cadres réglementaires solides, d'exigences croissantes en matière de divulgation climatique et de l'adoption généralisée de solutions d'analyse avancées. La région connaît une demande croissante d’outils d’analyse de scénarios climatiques, de tests de résistance et d’évaluation des risques au niveau des portefeuilles parmi les institutions financières et les entreprises.

Marché américain de l’analyse des risques climatiques

Le marché américain représentait environ 699,22 millions de dollars en 2025, soit près de 87 % du marché nord-américain. Le marché se développe en raison de la pression réglementaire croissante, de l’adoption de tests de résistance climatique et de la forte présence d’institutions financières intégrant le risque climatique dans les processus décisionnels.

Europe

La région Europe représentait 506,50 millions de dollars en 2025 et atteindra 589,48 millions de dollars en 2026. Le marché en Europe se développe en raison de cadres réglementaires stricts tels que la directive sur les rapports sur le développement durable des entreprises (CSRD), de l'augmentation des investissements dans la finance durable et de l'accent mis sur la transparence climatique. L’accent mis par l’Union européenne sur la divulgation d’informations sur le climat et la gestion des risques encourage l’adoption deanalyses avancéesplates-formes.

Marché britannique de l’analyse des risques climatiques

Le marché britannique a atteint 86,83 millions de dollars en 2025. Le marché détient une part notable en Europe, stimulé par une surveillance réglementaire stricte et l’adoption croissante de cadres de tests de résistance climatique menés par des institutions telles que la Banque d’Angleterre.

Marché allemand de l’analyse des risques climatiques

Le marché allemand en 2025 était évalué à 112,06 millions de dollars. Le marché est tiré par une infrastructure industrielle solide, l’expansion des projets d’énergie renouvelable et l’augmentation des investissements dans la modernisation du réseau.

Asie-Pacifique

La région Asie-Pacifique représentait 345,64 millions de dollars en 2025 et atteindra 415,18 millions de dollars en 2026. Le marché de la région Asie-Pacifique se développe en raison d'un développement économique rapide, d'une exposition croissante aux risques liés au climat et de l'adoption croissante de cadres ESG dans des pays comme la Chine, l'Inde, le Japon et l'Asie du Sud-Est. Les initiatives gouvernementales axées sur la résilience climatique, les infrastructures durables et la finance verte soutiennent également la croissance du marché.

Marché chinois de l’analyse des risques climatiques

La Chine représentait 113,66 millions de dollars en 2025, soit environ 32,88 % du marché de l'Asie-Pacifique. Cette croissance est tirée par la forte concentration du gouvernement sur la neutralité carbone et l’expansion des initiatives de finance verte.

Marché indien de l’analyse des risques climatiques

Le marché indien a atteint 90,01 millions de dollars en 2025 et sera évalué à 110,83 millions de dollars en 2026. La croissance est soutenue par la vulnérabilité climatique croissante et le développement des infrastructures.

Amérique latine et Afrique du Moyen-Orient

L’Amérique latine, le Moyen-Orient et l’Afrique représentaient respectivement 76,39 millions de dollars et 68,10 millions de dollars en 2025. Le marché en Amérique latine est en croissance en raison d’une prise de conscience croissante des risques climatiques, de l’augmentation des investissements dans les infrastructures durables et du renforcement des cadres réglementaires. Des pays comme le Brésil et le Mexique adoptent de plus en plus de solutions d’analyse des risques climatiques pour la planification politique et l’évaluation des risques financiers.

Le marché du Moyen-Orient et de l'Afrique est en croissance en raison du développement croissant des infrastructures, de l'attention croissante accordée à la résilience climatique et de l'augmentation des investissements dans les initiatives de développement durable. Les gouvernements adoptent des outils d’analyse climatique pour soutenir la planification à long terme et atténuer les risques environnementaux.

Marché de l’analyse des risques climatiques du CCG

Le marché du CCG en 2025 s'élevait à 29,53 millions de dollars. La région du CCG détient une part importante dans la région du Moyen-Orient et de l’Afrique, grâce à l’augmentation des investissements dansville intelligenteprojets, diversification énergétique et initiatives de développement durable dans des pays tels que les Émirats arabes unis, l’Arabie saoudite et le Qatar.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

L’adoption de plateformes avancées de modélisation climatique, d’intégration de l’IA et d’analyse évolutive par les principaux acteurs stimule la concurrence sur le marché

Les fournisseurs du marché de l’analyse des risques climatiques entreprennent diverses initiatives stratégiques pour soutenir la croissance du marché en se concentrant sur l’innovation technologique, l’intégration de capacités avancées de modélisation climatique et l’expansion de plateformes d’analyse évolutives. Des acteurs majeurs tels que MSCI Inc., Moody's Corporation, S&P Global Inc., Verisk Analytics Inc., Jupiter Intelligence et XDI (Cross Dependency Initiative) investissent dans des données climatiques haute résolution, des analyses géospatiales et des solutions de modélisation des risques basées sur l'IA. Ces entreprises améliorent continuellement leurs plateformes en intégrant des fonctionnalités telles que l'évaluation des risques en temps réel, l'analyse de scénarios, la cartographie des risques au niveau des actifs et l'intégration avec les systèmes financiers pour soutenir les banques, les assureurs, les gestionnaires d'actifs et les agences gouvernementales.

En juin 2024, MSCI Inc. a élargi sa suite d'analyse des risques climatiques en améliorant son modèle de valeur climatique à risque (Climate VaR), permettant une analyse plus granulaire au niveau des actifs et de meilleures prévisions basées sur des scénarios pour les investisseurs institutionnels. Ce développement met en évidence l’intérêt croissant du marché pour les solutions d’analyse de haute précision basées sur les données.

LISTE DES PRINCIPALES ENTREPRISES D’ANALYSE DES RISQUES CLIMATIQUES PROFILÉES

- MSCI Inc.. (NOUS.)

- Moody's Corporation(NOUS.)

- Verisk Analytics Inc.(NOUS.)

- Jupiter Intelligence (États-Unis)

- XDI (Initiative de dépendances croisées)(Australie)

- Climat X (Royaume-Uni)

- Cervest Ltd. (Royaume-Uni)

- Groupe Swiss Re (Suisse)

- io (États-Unis)

- Woodwell Climate Research Center (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :MSCI Inc. a amélioré son cadre de valeur climatique à risque (Climate VaR) en intégrant des ensembles de données de scénarios climatiques améliorés et une couverture élargie au niveau des actifs sur les marchés émergents. Cette mise à jour permet aux investisseurs de mieux évaluer l'exposition de leur portefeuille aux risques physiques aigus et chroniques, ainsi qu'aux risques de transition dans des environnements politiques en évolution. Cette évolution reflète la demande croissante d’informations plus localisées et plus prospectives sur les risques climatiques dans les stratégies d’investissement mondiales.

- Février 2026 :Moody's Corporation a étendu sa plateforme d'analyse des risques climatiques en intégrant des données géospatiales avancées et des capacités de modélisation basées sur l'IA dans ses outils d'évaluation du crédit. Cette amélioration permet aux institutions financières d’évaluer plus précisément l’exposition climatique des emprunteurs, en particulier dans des secteurs tels que l’immobilier, les infrastructures et l’énergie. Cette initiative met en évidence l’accent mis par Moody’s sur l’intégration de l’intelligence climatique dans les principaux processus décisionnels financiers.

- Janvier 2026 :S&P Global a introduit des outils d'analyse de scénarios climatiques améliorés, conçus pour prendre en charge les rapports réglementaires et les tests de résistance des portefeuilles selon plusieurs trajectoires climatiques. Les améliorations de la plateforme permettent aux utilisateurs d'aligner leurs évaluations des risques sur les normes mondiales en évolution telles que l'ISSB et les cadres de divulgation régionaux. Cette évolution souligne l’importance croissante d’un reporting standardisé et transparent sur les risques climatiques sur les marchés financiers.

- Novembre 2025 :Jupiter Intelligence a étendu sa plateforme d'analyse climatique en lançant des solutions améliorées de modélisation des risques au niveau des actifs pour les secteurs des infrastructures et de l'immobilier. La mise à jour intègre des projections climatiques à haute résolution et des entrées de données en temps réel, permettant aux organisations d'évaluer les vulnérabilités avec plus de précision et de développer des stratégies de résilience efficaces. Cela reflète la demande croissante d’informations granulaires et exploitables sur les risques climatiques.

- Septembre 2025 :Climate X a renforcé sonjumeau numériqueplateforme de gestion des risques climatiques en améliorant ses capacités de simulation géospatiale et en élargissant sa couverture à d’autres régions du monde. Les améliorations de la plateforme permettent une modélisation plus précise des impacts climatiques sur les actifs physiques, aidant ainsi les institutions financières et les entreprises à prendre des décisions d'investissement et de gestion des risques basées sur les données.

COUVERTURE DU RAPPORT

L’analyse du marché de l’analyse des risques climatiques fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 17,57 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par composant, par type de risque, par mode de déploiement, par taille d'organisation, par utilisateur final et région |

| Par composant |

|

| Par type de risque |

|

| Par taille d'organisation |

|

| Par mode de déploiement |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur marchande s'élevait à 1 799,5 millions de dollars en 2025 et devrait atteindre 7 706,4 millions de dollars d'ici 2034.

Le marché devrait afficher un TCAC de 17,57 % au cours de la période de prévision (2026-2034).

Le segment Banque, Services Financiers et Assurances (BFSI) domine le marché en termes d'utilisateurs finaux.

Les mandats réglementaires croissants et les exigences de divulgation sur le climat stimulent la croissance du marché.

MSCI Inc., Moodys Corporation et Jupiter Intelligence sont des sociétés leaders sur le marché.

L’Amérique du Nord détenait la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 197

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.